未來5年將會突破50億美元,電機控制和驅動器IC市場分析

未來5年將會突破50億美元,電機控制和驅動器IC市場分析

(文/程文智)電機的正常工作離不開電機驅動器IC的支持,電機驅動器IC包含了速度控制、力矩控制、位置控制及過載保護等功能,它可以根據輸入信號,按照內置的算法控制電機繞組電路流動方向,從而控制電動機的啟停與轉動方向。

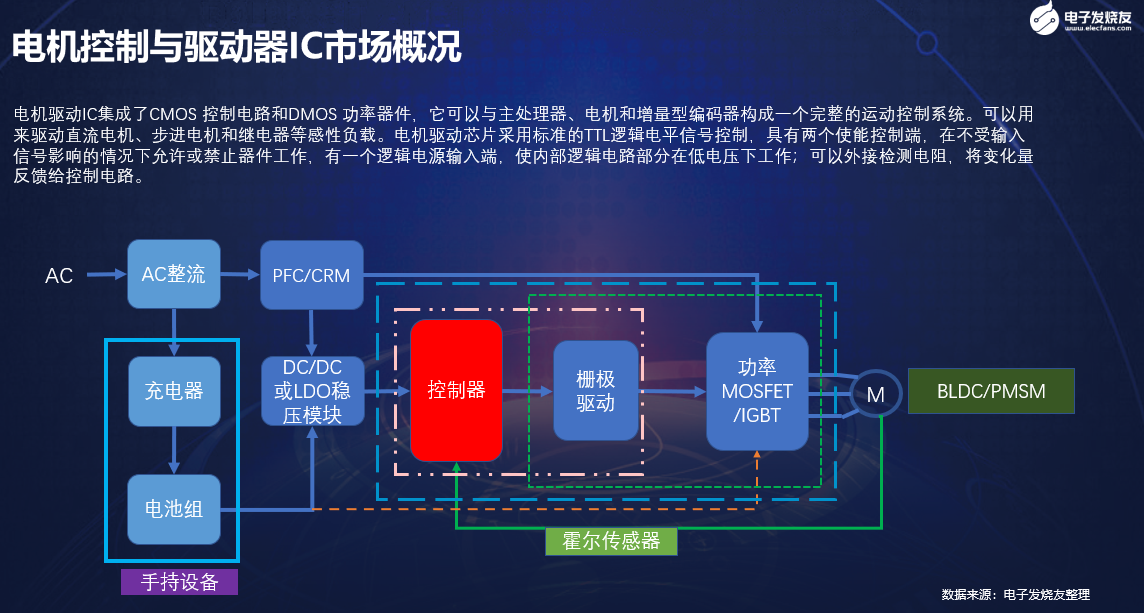

一般來說,電機驅動IC集成了CMOS 控制電路和DMOS 功率器件,它可以與主處理器、電機和增量型編碼器構成一個完整的運動控制系統。可以用來驅動直流電機、步進電機和繼電器等感性負載。電機驅動器IC采用標準的TTL邏輯電平信號控制,具有兩個使能控制端,在不受輸入信號影響的情況下允許或禁止器件工作,有一個邏輯電源輸入端,使內部邏輯電路部分在低電壓下工作;可以外接檢測電阻,將變化量反饋給控制電路。

全球電機驅動器IC市場規模2028年將突破55億美元

這幾年電機控制與驅動器IC一直在增長,主要是因為市場對高性能和節能電機的需求不斷增加,消費、家電、工業,及汽車中采用BLDC電機越來越多。

據市場調研機構The Insight Partners統計,2021年全球電機驅動器IC市場規模為38.82億美元,預計2028年將達到55.89億美元,年復合增長率為5.3%(2021-2028)。

電機驅動IC的主要玩家有:TI、ST、ADI、英飛凌、安森美、羅姆、Allegro、東芝、Microchip和Qorvo等。這10家公司的份額超過了整個市場的60%以上。

除此之外,還有瑞薩、松下、恩智浦,MPS、PI、邁來芯、峰岹科技、富滿微、普誠科技、數明半導體、圣邦微、澎湃微、芯朋微、凌鷗創芯、必易微、拓爾微、瑞盟、艾為、思瑞浦、納芯微、誠芯微、瞻芯、智芯、率能半導體、智浦欣微、芯北科技、巴丁微、晶致、禹創半導體、士蘭微、燦瑞科技、芯派科技、晶豐明源等等國內外企業都有相關的產品。

從消費地區層面來看,據QYResearch統計,2020年,亞太占全球電機驅動器IC市場份額達50.75%,其次為北美,占22.59%,歐洲占17.09%,拉美占5.52%,中東和非洲占4.05%。中國市場在過去幾年變化較快,2020年市場規模為7.2億美元,約占全球的25.48%,預計2027年將達到10.1億美元,屆時全球占比將達到26.57%。

從產品市場應用情況來看,2020年,消費電子是電機驅動器IC最大的行業市場,占比達到24.23%,工業及汽車領域,辦公用品緊隨其后,分別占比18.47%和15.02%。

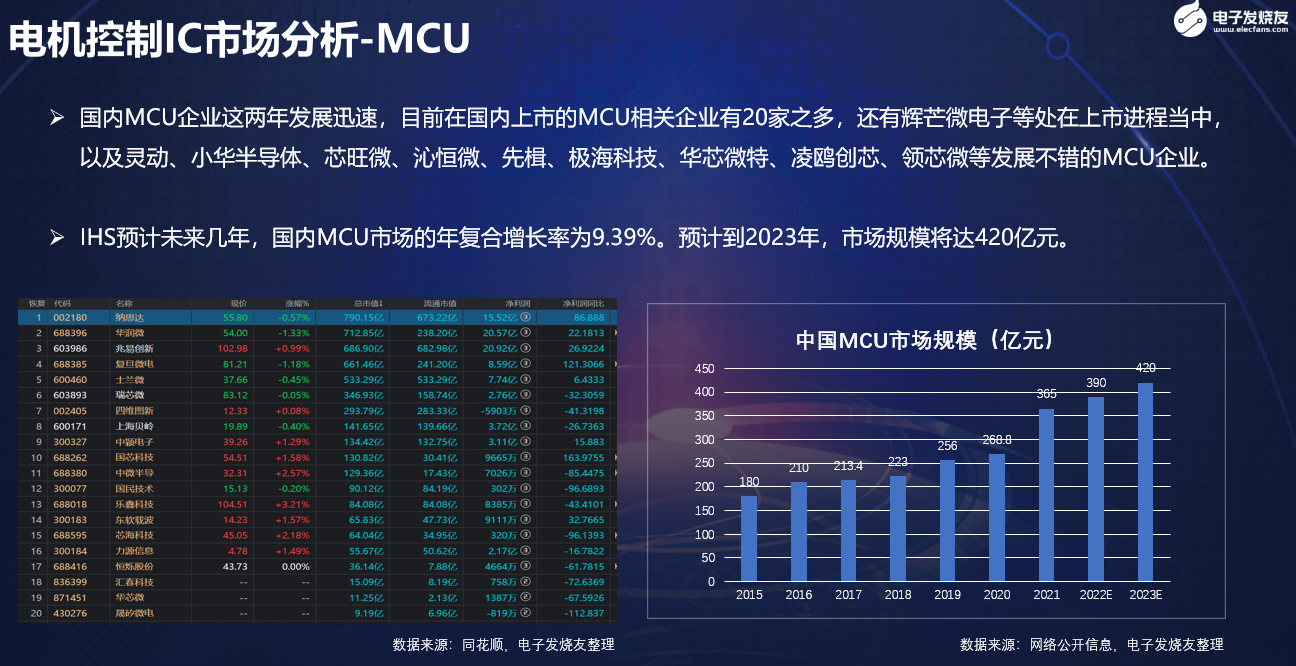

電機控制器方面,主要以MCU為主,中國地區的MCU市場中,主要還是以海外廠商的MCU為主,前六大MCU廠商瑞薩電子、Microchip、ST、恩智浦、英飛凌和TI加起來超過了80%的市場份額。另外,國內MCU企業這兩年發展迅速,目前在國內上市的MCU相關企業有20家之多,還有BYD半導、輝芒微電子等處在上市進程當中,以及靈動、小華半導體、芯旺微、沁恒微、極海科技、華芯微特、凌鷗創芯、領芯微等發展不錯的MCU企業。

還有,在電機控制領域,這幾年有控制IC和驅動器IC開始集成化的趨勢,不少廠商開始采用SiP的方式將二者集成在一起。

電機控制器IC之MCU市場情況

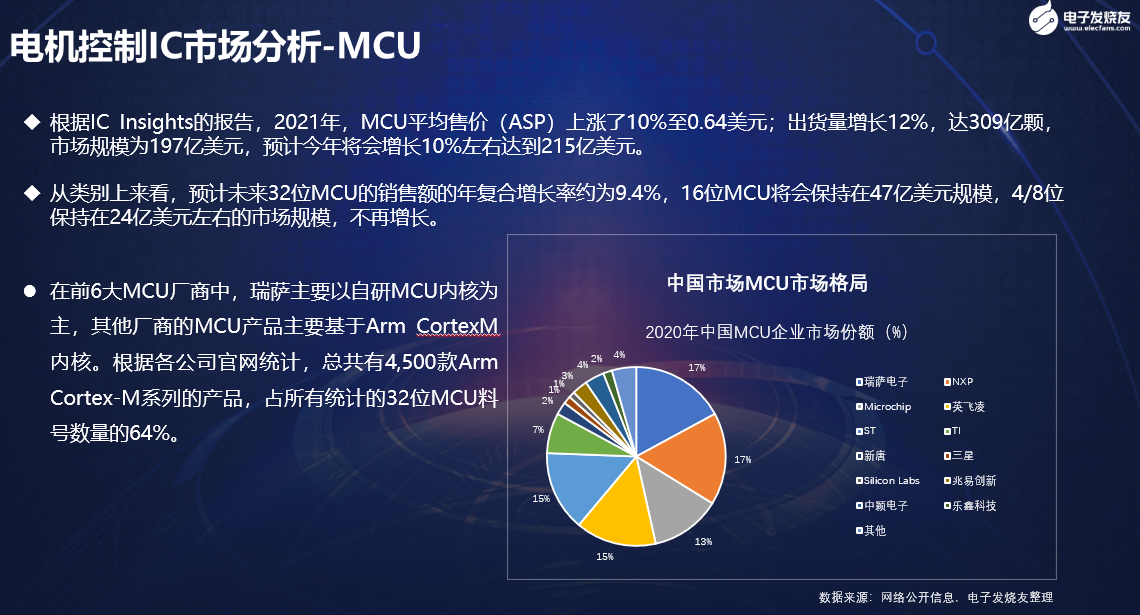

控制器內用到的IC芯片主要有SoC、DSP、FPGA、MCU等幾種類型,其中以MCU的使用最為廣泛。去年的MCU市場也非常火熱,根據IC Insights的報告,2021年,MCU平均售價(ASP)上漲了10%至0.64美元;出貨量增長12%,達309億顆,市場規模為197億美元,預計今年將會增長10%左右達到215億美元。

從類別上來看,預計未來32位MCU的銷售額的年復合增長率約為9.4%,16位MCU將會保持在47億美元規模,4/8位保持在24億美元左右的市場規模,不再增長。

從市場格局方面來看,中國地區的MCU市場中,主要還是以海外廠商的MCU為主,前六大MCU廠商瑞薩電子、Microchip、ST、恩智浦、英飛凌和TI加起來超過了80%的市場份額。

在前6大MCU廠商中,瑞薩主要以自研MCU內核為主,但這幾年也推出了不少Arm內核的產品。其他廠商的MCU產品主要基于ArmCortexM內核。根據各公司官網統計,總共有4,500款ArmCortex-M系列的產品,占所有統計的32位MCU料號數量的64%。

當然,國內MCU企業這兩年發展迅速,目前在國內上市的MCU相關企業有20家之多,包括了兆易創新、士蘭微、中穎電子、國民技術、樂鑫科技、芯海科技等,還有輝芒微電子等處在上市進程當中,以及靈動、小華半導體、芯旺微、沁恒微、極海科技、華芯微特、凌鷗創芯、領芯微等發展不錯的MCU企業。

去年的MCU市場缺貨嚴重,很多行業都拿不到貨,記得去年我們的BLDC大會上,有不少廠商過來找貨。不過今年的情況發生了一些改變,據我們得到的信息現在半導體企業的平均庫存到了8個月,如果把分銷商手上的貨跟原廠的貨加起來的話,有的企業庫存可能到12個月了。不過,但工業和汽車類應用的供應目前還是有些緊張。

電機驅動器IC之功率器件市場分析

電機控制系統中另一個重要的器件是功率器件,這包括MOSFET、電源IC、IPM,或者IGBT等產品。據芯謀研究統計,2021年全球功率IC市場規模為305億美元。2022年保持穩定。2023年,全球半導體芯片、特別是DRAM等存儲器價格的大幅下滑、庫存消化、市場競爭將導致全球半導體市場和全球功率IC大幅下滑,之后將恢復增長態勢。

其中,TI、英飛凌、ST、ADI、安森美、瑞薩、NXP等國際半導體供應商的市占率較高,國內矽力杰、晶豐明源、士蘭微、富滿微、圣邦微、南芯、明微電子、上海貝嶺等在2021年市場表現很好。

IGBT和碳化硅MOSFET是目前功率器件發展的重點。通過對各類型功率器件渠道端價格的梳理發現,進入2022年以來,伴隨供需緊張關系逐季緩解,硅基MOSFET(低壓為主)功率器件價格呈現明顯下降趨勢。而IGBT模塊、SiC器件等產品受新能源市場高需求提振,整體價格表現較為強勢。隨著國內外產能加速落地以及SiC襯底成本逐步下探,SiC器件有望迎來量價齊升。

IGBT方面,除了英飛凌等國際廠商之外,國內企業也發展得還可以,比如斯達用在主電機控制器內的車規級IGBT模塊已經開始大批量(出貨)配套海外市場。據統計,今年上半年,已經有50萬的裝車量,不過主要是A00級車,以及部分A級車;時代電氣獲得了不少汽車項目定點,隨著二期產能達產,車規IGBT有望放量;宏微科技車規IGBT開始量產。總的來說,國產企業機會很大。

在中高端MOSFET及IGBT主流器件市場上,國內主要依賴進口,并基本上被歐美日企業所壟斷。目前國內的功率半導體龍頭企業市場占有率仍然較低,這需要國內功率器件廠商的跟進。相信隨著BLDC電機市場的興起,對國內功率器件廠商來說是一個崛起的機會。

SiC和GaN等第三代半導體的應用,自從特斯拉用了ST的SiC模塊產品后,引爆了SiC市場。國內現在有很多做第三代半導體器件的企業。

2021年全球SiC市場規模為11.37億美元,預計未來5年的復合增長率可達28%。目前主要的玩家有ST、英飛凌、Wolfspeed、羅姆、安森美和三菱。國內的新玩家很多,產品主要是以SBD為主,MOSFET還不多。

GaN方面,2021年的市場規模是1.26億美元,預計到2027年可達21億美元。而且,現在已經有GaN的產品在電機驅動上的應用了。安世半導體和上海電驅動合作的一款GaN電機驅動解決方案,該方案主要用在A00級車上。另外,ST和TI等廠商也在開發基于GaNQ器件的電機控制系統解決方案。

隔離器方面,主要玩家包括TI、ADI、Skyworks(去年收購Silicon Labs的部分產品線)等國際廠商、以及納芯微、川土微、數明和榮湃等國內廠商。思瑞浦最近也推出了隔離器產品,主要針對工廠自動化、電力自動化、電機驅動、電源控制等應用場景。

未來電機控制將向節能和智能化方向發展

隨著2021年6月1日,我國正式實施的最新電機能效標準《GB18613-2020電動機能效限定及能效等級》,該標準實施后,三相異步電機能效限定值達不到IE3的電機,就不能再生產、銷售和采購了。

2021年10月26日,國務院又印發《2030年碳達峰行動方案》,其中重點指出推進重點用能設備節能增效,以電機、風機、泵、壓縮機、變壓器、換熱器、工業鍋爐等設備為重點,全面提升能效標準。

緊接著2021年11月,工業和信息化部、市場監督管理總局聯合印發《電機能效提升計劃(2021-2023年)》。《計劃》提出,到2023年高效節能電機年產量達到1.7億千瓦,在役高效節能電機占比達到20%以上,實現年節電量490億千瓦時,相當于年節約標準煤1500萬噸,減排二氧化碳2800萬噸。推廣應用一批關鍵核心材料、部件和工藝技術裝備,形成一批骨干優勢制造企業,促進電機產業高質量發展。采用新型電機設計、新工藝及新材料,降低電磁能、熱能、機械能的損耗來提高輸出效率,高效節能電機比傳統電機效率大約高3-5%。

也就是說,未來市場需要更加高效和節能的電機,因此電機控制行業也將隨著電機的市場需求發生改變,未來電機控制市場的發展主要有兩個方向,即節能和智能化。那么如何實現節能和智能化呢?

一般來說,電機的節能控制可以通過兩個方面來實現:

一是采用更加集成化的器件和SiC、GaN等第三代半導體器件。更集成化的器件包括集成化的功率MOSFET、IGBT、單片電機驅動IC、功率模塊等等。比如,IGBT模塊,大部分的供應商都在不斷優化其結構,提高其開關速度和穩定性等特性,新型的IGBT器件非常適合解決復雜的電機控制問題。目前汽車上的驅動電機驅動器大都采用了IGBT器件,當然也有一些廠商開始嘗試SiC器件。這是因為SiC器件在電機控制中的使用,有助于電機的節能和減少尺寸,再加上其高集成度和可靠性等特性,非常適合在汽車和工業自動化控制應用中使用。

除了SiC,還有GaN器件,由于其開關性能更好,高頻特性突出,已經有廠商推出了基于GaN器件的電機驅動解決方案。不過目前SiC和GaN器件的成本還有點偏高,EMC和EMI問題更突出等限制,目前還沒有大規模推廣開來。

二是算法和軟件技術。電機控制需要算法的支持,相同的硬件解決方案,如果算法優化程度不一樣,電機的效率也會有很大差別。

另外,電機控制的智能化也可以從兩個方面來實現:

一是擴展感知范圍,也就是說在電機控制方案中加入更多的傳感器,比如說振動傳感器,通過振動來監測電機的運行狀態,在電機發生故障之前就能提前感知,并進行維護,或者自動修復。

二是采用性能更強的處理器,過去電機控制流行采用DSP,后來經過演變,出現了各種不同的解決方案。在硬件方面,現在常用的MCU,并且在MCU外設方面添加更多功能,例如快速ADC、柵極驅動器、電源模塊、及電機控制PWM外設等等;而在軟件方面,可以加入更多的AI算法,比如環境感知信息的處理算法、自身參數的識別算法等等。

結語

總的來說,未來高效節能電機代替傳統電機是大勢所趨,市場空間巨大。短期看,2022-2023兩年內為了實現高效節能電機20%占比目標,下游企業必然需要對耗能設備進行存量電機升級改造,或新購高效節能電機,也就是說,節能電機存在巨大替換需求。

長遠來看,國內高效節能電機占比提高到20%后,仍然遠低于2015年歐美發達國家40%的占比水平,在全球的碳達峰、碳中和以及中國2060碳中和目標的環境背景下,未來國內高效節能電機的占比仍然具有巨大的增長空間。

此外,由于與之前的電機不同,高效電機需要電子工程師的參與,需要既了解電機工作原理,也懂得電子設計,還需要理解算法。因此,它是一個機電一體化產品,需要多個團隊來配合。要想做好,企業需要投入更多的研發經費。在電子發燒友網舉辦的電機控制技術研討會上,多位嘉賓也談到,目前電機控制工程師還屬于緊缺的狀況,很多企業需要自己培養合格的電機控制工程師。也就是說電機控制工程師的未來就業和發展前景也會很好。

一般來說,電機驅動IC集成了CMOS 控制電路和DMOS 功率器件,它可以與主處理器、電機和增量型編碼器構成一個完整的運動控制系統。可以用來驅動直流電機、步進電機和繼電器等感性負載。電機驅動器IC采用標準的TTL邏輯電平信號控制,具有兩個使能控制端,在不受輸入信號影響的情況下允許或禁止器件工作,有一個邏輯電源輸入端,使內部邏輯電路部分在低電壓下工作;可以外接檢測電阻,將變化量反饋給控制電路。

全球電機驅動器IC市場規模2028年將突破55億美元

這幾年電機控制與驅動器IC一直在增長,主要是因為市場對高性能和節能電機的需求不斷增加,消費、家電、工業,及汽車中采用BLDC電機越來越多。

據市場調研機構The Insight Partners統計,2021年全球電機驅動器IC市場規模為38.82億美元,預計2028年將達到55.89億美元,年復合增長率為5.3%(2021-2028)。

電機驅動IC的主要玩家有:TI、ST、ADI、英飛凌、安森美、羅姆、Allegro、東芝、Microchip和Qorvo等。這10家公司的份額超過了整個市場的60%以上。

除此之外,還有瑞薩、松下、恩智浦,MPS、PI、邁來芯、峰岹科技、富滿微、普誠科技、數明半導體、圣邦微、澎湃微、芯朋微、凌鷗創芯、必易微、拓爾微、瑞盟、艾為、思瑞浦、納芯微、誠芯微、瞻芯、智芯、率能半導體、智浦欣微、芯北科技、巴丁微、晶致、禹創半導體、士蘭微、燦瑞科技、芯派科技、晶豐明源等等國內外企業都有相關的產品。

從消費地區層面來看,據QYResearch統計,2020年,亞太占全球電機驅動器IC市場份額達50.75%,其次為北美,占22.59%,歐洲占17.09%,拉美占5.52%,中東和非洲占4.05%。中國市場在過去幾年變化較快,2020年市場規模為7.2億美元,約占全球的25.48%,預計2027年將達到10.1億美元,屆時全球占比將達到26.57%。

從產品市場應用情況來看,2020年,消費電子是電機驅動器IC最大的行業市場,占比達到24.23%,工業及汽車領域,辦公用品緊隨其后,分別占比18.47%和15.02%。

電機控制器方面,主要以MCU為主,中國地區的MCU市場中,主要還是以海外廠商的MCU為主,前六大MCU廠商瑞薩電子、Microchip、ST、恩智浦、英飛凌和TI加起來超過了80%的市場份額。另外,國內MCU企業這兩年發展迅速,目前在國內上市的MCU相關企業有20家之多,還有BYD半導、輝芒微電子等處在上市進程當中,以及靈動、小華半導體、芯旺微、沁恒微、極海科技、華芯微特、凌鷗創芯、領芯微等發展不錯的MCU企業。

還有,在電機控制領域,這幾年有控制IC和驅動器IC開始集成化的趨勢,不少廠商開始采用SiP的方式將二者集成在一起。

電機控制器IC之MCU市場情況

控制器內用到的IC芯片主要有SoC、DSP、FPGA、MCU等幾種類型,其中以MCU的使用最為廣泛。去年的MCU市場也非常火熱,根據IC Insights的報告,2021年,MCU平均售價(ASP)上漲了10%至0.64美元;出貨量增長12%,達309億顆,市場規模為197億美元,預計今年將會增長10%左右達到215億美元。

從類別上來看,預計未來32位MCU的銷售額的年復合增長率約為9.4%,16位MCU將會保持在47億美元規模,4/8位保持在24億美元左右的市場規模,不再增長。

從市場格局方面來看,中國地區的MCU市場中,主要還是以海外廠商的MCU為主,前六大MCU廠商瑞薩電子、Microchip、ST、恩智浦、英飛凌和TI加起來超過了80%的市場份額。

在前6大MCU廠商中,瑞薩主要以自研MCU內核為主,但這幾年也推出了不少Arm內核的產品。其他廠商的MCU產品主要基于ArmCortexM內核。根據各公司官網統計,總共有4,500款ArmCortex-M系列的產品,占所有統計的32位MCU料號數量的64%。

當然,國內MCU企業這兩年發展迅速,目前在國內上市的MCU相關企業有20家之多,包括了兆易創新、士蘭微、中穎電子、國民技術、樂鑫科技、芯海科技等,還有輝芒微電子等處在上市進程當中,以及靈動、小華半導體、芯旺微、沁恒微、極海科技、華芯微特、凌鷗創芯、領芯微等發展不錯的MCU企業。

去年的MCU市場缺貨嚴重,很多行業都拿不到貨,記得去年我們的BLDC大會上,有不少廠商過來找貨。不過今年的情況發生了一些改變,據我們得到的信息現在半導體企業的平均庫存到了8個月,如果把分銷商手上的貨跟原廠的貨加起來的話,有的企業庫存可能到12個月了。不過,但工業和汽車類應用的供應目前還是有些緊張。

電機驅動器IC之功率器件市場分析

電機控制系統中另一個重要的器件是功率器件,這包括MOSFET、電源IC、IPM,或者IGBT等產品。據芯謀研究統計,2021年全球功率IC市場規模為305億美元。2022年保持穩定。2023年,全球半導體芯片、特別是DRAM等存儲器價格的大幅下滑、庫存消化、市場競爭將導致全球半導體市場和全球功率IC大幅下滑,之后將恢復增長態勢。

其中,TI、英飛凌、ST、ADI、安森美、瑞薩、NXP等國際半導體供應商的市占率較高,國內矽力杰、晶豐明源、士蘭微、富滿微、圣邦微、南芯、明微電子、上海貝嶺等在2021年市場表現很好。

IGBT和碳化硅MOSFET是目前功率器件發展的重點。通過對各類型功率器件渠道端價格的梳理發現,進入2022年以來,伴隨供需緊張關系逐季緩解,硅基MOSFET(低壓為主)功率器件價格呈現明顯下降趨勢。而IGBT模塊、SiC器件等產品受新能源市場高需求提振,整體價格表現較為強勢。隨著國內外產能加速落地以及SiC襯底成本逐步下探,SiC器件有望迎來量價齊升。

IGBT方面,除了英飛凌等國際廠商之外,國內企業也發展得還可以,比如斯達用在主電機控制器內的車規級IGBT模塊已經開始大批量(出貨)配套海外市場。據統計,今年上半年,已經有50萬的裝車量,不過主要是A00級車,以及部分A級車;時代電氣獲得了不少汽車項目定點,隨著二期產能達產,車規IGBT有望放量;宏微科技車規IGBT開始量產。總的來說,國產企業機會很大。

在中高端MOSFET及IGBT主流器件市場上,國內主要依賴進口,并基本上被歐美日企業所壟斷。目前國內的功率半導體龍頭企業市場占有率仍然較低,這需要國內功率器件廠商的跟進。相信隨著BLDC電機市場的興起,對國內功率器件廠商來說是一個崛起的機會。

SiC和GaN等第三代半導體的應用,自從特斯拉用了ST的SiC模塊產品后,引爆了SiC市場。國內現在有很多做第三代半導體器件的企業。

2021年全球SiC市場規模為11.37億美元,預計未來5年的復合增長率可達28%。目前主要的玩家有ST、英飛凌、Wolfspeed、羅姆、安森美和三菱。國內的新玩家很多,產品主要是以SBD為主,MOSFET還不多。

GaN方面,2021年的市場規模是1.26億美元,預計到2027年可達21億美元。而且,現在已經有GaN的產品在電機驅動上的應用了。安世半導體和上海電驅動合作的一款GaN電機驅動解決方案,該方案主要用在A00級車上。另外,ST和TI等廠商也在開發基于GaNQ器件的電機控制系統解決方案。

隔離器方面,主要玩家包括TI、ADI、Skyworks(去年收購Silicon Labs的部分產品線)等國際廠商、以及納芯微、川土微、數明和榮湃等國內廠商。思瑞浦最近也推出了隔離器產品,主要針對工廠自動化、電力自動化、電機驅動、電源控制等應用場景。

未來電機控制將向節能和智能化方向發展

隨著2021年6月1日,我國正式實施的最新電機能效標準《GB18613-2020電動機能效限定及能效等級》,該標準實施后,三相異步電機能效限定值達不到IE3的電機,就不能再生產、銷售和采購了。

2021年10月26日,國務院又印發《2030年碳達峰行動方案》,其中重點指出推進重點用能設備節能增效,以電機、風機、泵、壓縮機、變壓器、換熱器、工業鍋爐等設備為重點,全面提升能效標準。

緊接著2021年11月,工業和信息化部、市場監督管理總局聯合印發《電機能效提升計劃(2021-2023年)》。《計劃》提出,到2023年高效節能電機年產量達到1.7億千瓦,在役高效節能電機占比達到20%以上,實現年節電量490億千瓦時,相當于年節約標準煤1500萬噸,減排二氧化碳2800萬噸。推廣應用一批關鍵核心材料、部件和工藝技術裝備,形成一批骨干優勢制造企業,促進電機產業高質量發展。采用新型電機設計、新工藝及新材料,降低電磁能、熱能、機械能的損耗來提高輸出效率,高效節能電機比傳統電機效率大約高3-5%。

也就是說,未來市場需要更加高效和節能的電機,因此電機控制行業也將隨著電機的市場需求發生改變,未來電機控制市場的發展主要有兩個方向,即節能和智能化。那么如何實現節能和智能化呢?

一般來說,電機的節能控制可以通過兩個方面來實現:

一是采用更加集成化的器件和SiC、GaN等第三代半導體器件。更集成化的器件包括集成化的功率MOSFET、IGBT、單片電機驅動IC、功率模塊等等。比如,IGBT模塊,大部分的供應商都在不斷優化其結構,提高其開關速度和穩定性等特性,新型的IGBT器件非常適合解決復雜的電機控制問題。目前汽車上的驅動電機驅動器大都采用了IGBT器件,當然也有一些廠商開始嘗試SiC器件。這是因為SiC器件在電機控制中的使用,有助于電機的節能和減少尺寸,再加上其高集成度和可靠性等特性,非常適合在汽車和工業自動化控制應用中使用。

除了SiC,還有GaN器件,由于其開關性能更好,高頻特性突出,已經有廠商推出了基于GaN器件的電機驅動解決方案。不過目前SiC和GaN器件的成本還有點偏高,EMC和EMI問題更突出等限制,目前還沒有大規模推廣開來。

二是算法和軟件技術。電機控制需要算法的支持,相同的硬件解決方案,如果算法優化程度不一樣,電機的效率也會有很大差別。

另外,電機控制的智能化也可以從兩個方面來實現:

一是擴展感知范圍,也就是說在電機控制方案中加入更多的傳感器,比如說振動傳感器,通過振動來監測電機的運行狀態,在電機發生故障之前就能提前感知,并進行維護,或者自動修復。

二是采用性能更強的處理器,過去電機控制流行采用DSP,后來經過演變,出現了各種不同的解決方案。在硬件方面,現在常用的MCU,并且在MCU外設方面添加更多功能,例如快速ADC、柵極驅動器、電源模塊、及電機控制PWM外設等等;而在軟件方面,可以加入更多的AI算法,比如環境感知信息的處理算法、自身參數的識別算法等等。

結語

總的來說,未來高效節能電機代替傳統電機是大勢所趨,市場空間巨大。短期看,2022-2023兩年內為了實現高效節能電機20%占比目標,下游企業必然需要對耗能設備進行存量電機升級改造,或新購高效節能電機,也就是說,節能電機存在巨大替換需求。

長遠來看,國內高效節能電機占比提高到20%后,仍然遠低于2015年歐美發達國家40%的占比水平,在全球的碳達峰、碳中和以及中國2060碳中和目標的環境背景下,未來國內高效節能電機的占比仍然具有巨大的增長空間。

此外,由于與之前的電機不同,高效電機需要電子工程師的參與,需要既了解電機工作原理,也懂得電子設計,還需要理解算法。因此,它是一個機電一體化產品,需要多個團隊來配合。要想做好,企業需要投入更多的研發經費。在電子發燒友網舉辦的電機控制技術研討會上,多位嘉賓也談到,目前電機控制工程師還屬于緊缺的狀況,很多企業需要自己培養合格的電機控制工程師。也就是說電機控制工程師的未來就業和發展前景也會很好。

聲明:本文內容及配圖由入駐作者撰寫或者入駐合作網站授權轉載。文章觀點僅代表作者本人,不代表電子發燒友網立場。文章及其配圖僅供工程師學習之用,如有內容侵權或者其他違規問題,請聯系本站處理。

舉報投訴

-

IC

+關注

關注

36文章

5964瀏覽量

175788 -

電機控制

+關注

關注

3537文章

1882瀏覽量

268973

發布評論請先 登錄

相關推薦

驅動器的工作原理 驅動器與電機的區別

驅動器的工作原理 驅動器是一種電子設備,用于控制電機的速度、方向和扭矩。它的主要功能是將輸入信號(通常是模擬或數字信號)轉換為電機可以理解的

英飛凌推出新型MOTIX TLE9189柵極驅動器IC

英飛凌科技股份公司近日推出了一款新型MOTIX? TLE9189柵極驅動器IC,專為12V無刷直流(BLDC)電機的安全關鍵型應用而設計。這款三相柵極驅動器

伺服驅動器的控制方式分析

1. 引言 伺服驅動器作為連接電機與控制系統的橋梁,其性能直接影響到整個系統的響應速度、穩定性和精度。隨著控制理論的發展和電子技術的革新,伺服驅動器

極海推出首款GHD3440電機專用柵極驅動器

研究機構Yole Group預計,其市場規模有望在2027年達到27億美元。 極海電機產品線,再添新成員 面向

為什么步進電機要加驅動器

步進電機作為一種能夠實現精確位移控制的電機類型,在工業自動化、精密測量、數控機床等領域得到了廣泛應用。然而,步進電機本身并不能直接接受控制信

英飛凌推出無刷直流電機柵極驅動器IC MOTIX TLE9140EQW

全球半導體巨頭英飛凌科技股份公司,在功率系統和物聯網領域持續領先,近日針對高電壓要求的24/48 V市場,推出了一款創新的無刷直流電機柵極驅動器IC——MOTIX? TLE9140EQ

工商網監

工商網監

評論