臺版芯片法是什么?

臺版芯片法是什么?

近日,中國臺灣經濟部門預告了《產業創新條例》第10條之2、第72條修正草案,預計明年元旦開始實施。該法案實質內容如何?哪些半導體廠商能受惠?引起半導體廠商不滿?我們一起來看下。

▍臺版芯片法是什么?

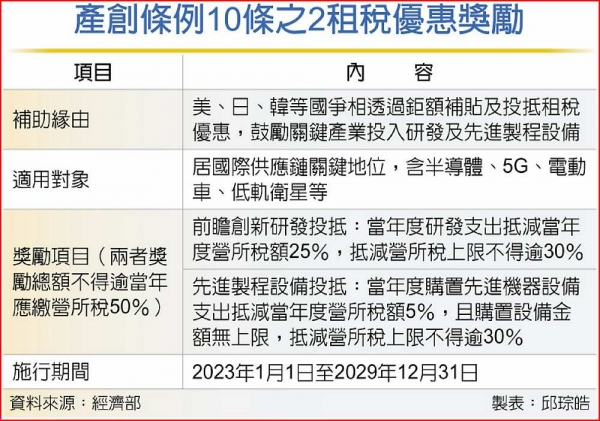

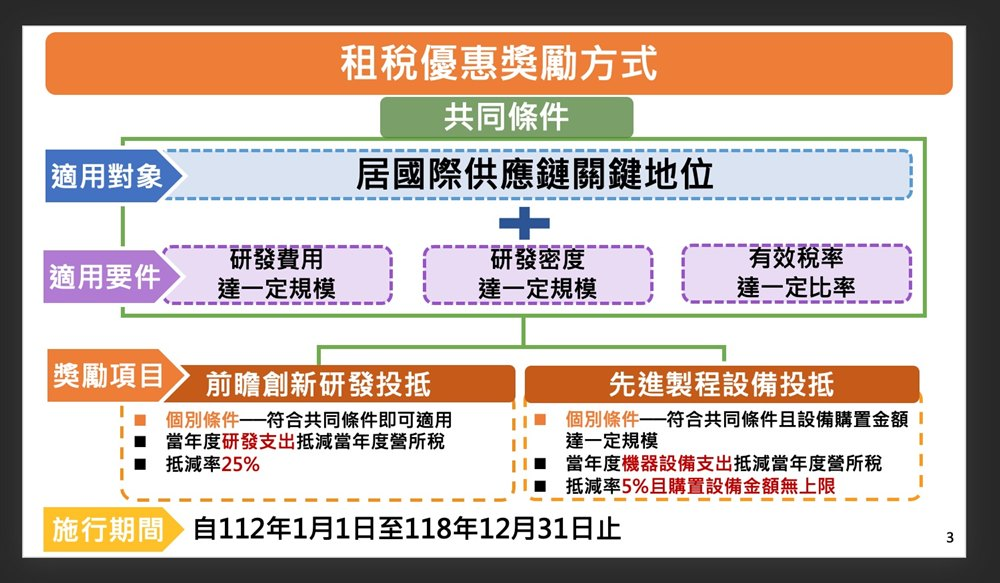

中國臺灣行政院會通過經濟部研擬的《產業創新條例》第10條之2、第72條修正草案,針對技術創新且居國際供應鏈關鍵地位公司,投資前瞻創新研發及先進制程設備得適用新的租稅優惠。相關抵減優惠的抵減總額,不得超過當年度應納營利事業所得稅額50%,是史上最大的企業研發投資抵減方案。

在近年一連串全球重大事件干擾供應鏈運作下,各國為實現關鍵產業自主化,紛紛就其關鍵產業祭出巨額補貼及擴大租稅優惠,例如美國提供補貼并針對建廠及設備投資給予25%抵減率的租稅優惠、日本提供建廠及設備補助、韓國給予抵減率最高40%的研發投資抵減及抵減率10%的設備投資抵減等。

中國臺灣經濟部借鑒各國獎勵措施并盤點現行法規,提具「產業創新條例」第10條之2、第72條修正草案,針對技術創新且居國際供應鏈關鍵地位之公司,提供前瞻創新研發支出25%抵減當年度應納營利事業所得稅額,并得以購置用于先進制程之全新機器或設備支出5%抵減當年度應納營利事業所得稅額,且該機器或設備支出不設金額上限,二者合計的抵減總額不得超過當年度應納營利事業所得稅額50%。

圖/中國臺灣經濟部提供

▍僅半導體產業受惠?

適用本租稅優惠的對象不限產業類別,凡符合研發費用、研發密度達一定規模及有效稅率達一定比率之要件,均可申請適用。其中研發費用及研發密度,是考量臺灣產業要在國際供應鏈中持續保有關鍵地位,必須不斷投入資源進行開創性、突破性的研發創新。而一定規模,將參考國內重要公司的研發經費及研發密度,于子辦法訂定。

經濟部長王美花今日于行政院會后記者會中進一步表示,只要在臺灣研發,符合一定研發規模,就可以適用,不限臺商或外商,研發和設備支出的抵減總額不得超過當年度應納營利事業所得稅額50%。

王美花指出,對于研發費用的認定,未來將以子法來規范,經濟部和財政部會針對國內研發狀況做更精細的確認,日后在子法中規范相關金額。她也強調,本次產創條例修法并沒有適用于半導體產業,只要是下世代新興重要科技產業,例如5G、電動車、低軌衛星等,都可以適用。

▍最快何時能上路?

另有效稅率部分,系為兼顧租稅優惠及繳納合理稅負之政策目的,參考經濟合作暨發展組織(OECD)全球企業最低稅負制之稅率15%訂定。鑒于國際間推動期程不一,給予產業適當緩沖期間,112年度有效稅率之比率訂為12%,113年度起為15%,其中113年度得審酌國際間施行全球企業最低稅負制情形,由行政院核定調整為12%。

中國臺灣經濟部后續將積極與立法院溝通協調,盡早日完成修法程序,以如期于2023年1月1日起施行,至2029年12月31日止。期引導企業積極投入前瞻研發與先進制程,強化我國產業鏈韌性及競爭優勢,進而鞏固并提升臺關鍵產業在國際供應鏈的地位。

圖/中國臺灣經濟部提供

▍哪些半導體大廠最得利?

據悉,產創條例10之2修正草案,明訂適用三項要件門檻為何,備受科技界關注。據了解,研發費用與研發密度,財經兩部將在訂定子法中研商,其中研發費用規模擬就50億元、70億元、100億元三種版本研商,屆時財經兩部勢有番角力。

至于研發密度(指研發支出占營收凈額比率)目前制造業平均為3.2%,知情人士說,國際關鍵地位之企業勢必要更高,將高于5%,很可能落在6~7%,但不會到10%。至于先進制程設備投資門檻也以100億元為思考起點。

官員說,規模門檻越高、適用企業越少,若門檻訂在100億元,臺積電、聯發科、聯詠都符合適用條件,但若門檻降低至70億元,聯電、日月光、南亞科、群聯、瑞昱等都可進安全名單,若降為50億元,適用業者會更多。

▍芯片法獨厚臺積電? 力積電不樂意了

目前關于「前瞻創新研發」和「先進制程」的定義,正如同官員所說的仍相當粗略,這引起力積電董事長黃崇仁不滿。黃崇仁表示,肯定政府照顧臺積電產業且樂觀其成,但什么是先進制程、前瞻研發,政府要說清楚;他認為,現在硬是冠上「先進制程」、「前瞻研發」這些用詞似乎只針對臺積電或是少數設備供應商進行補助。

黃崇仁也表示,臺灣半導體不是只有臺積電,政府不能只為了獎勵臺積電等少數公司,而不是對半導體廠一視同仁,這樣「太不公平也不合理」;他也強調,該法如果無法對在臺灣扎根、擴廠的廠商,提出一體適用的獎勵,將以臺灣半導體產業協會常務理事之名,串連其他理事反對到底。

審核編輯 :李倩

-

芯片

+關注

關注

456文章

51157瀏覽量

426669 -

半導體

+關注

關注

334文章

27693瀏覽量

221931

原文標題:一文讀懂臺版芯片法,看誰從中得利?

文章出處:【微信號:晶揚電子,微信公眾號:晶揚電子】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論