LiDAR市場動蕩,為什么中國的LiDAR贏了?

LiDAR市場動蕩,為什么中國的LiDAR贏了?

LiDAR初創公司曾經一度似乎迎來了robotaxi時代。但汽車行業的需求變化,加上地緣政治,已經改變了市場,迫使LiDAR初創公司不得不為生存而戰。誰應該與誰合并,哪些公司是收購目標? 在這一波合并浪潮中最早宣布合并的兩家公司是Ouster和Velodyne,兩家公司11月初宣布他們將攜手合作。 在過去的十年里,LiDAR市場出現了多達70家公司。Yole Intelligence表示:“我們一直在說,這是不可持續的。有些公司會倒閉,有些會被收購,還有一些會合并。” Ibeo(德國漢堡)就是一個例子。盡管Ibeo擁有號稱“全球首個4D固態LiDAR”,但該公司一個月前申請破產。而11月初,曾于2017年收購LiDAR公司Princeton Lightwave的Argo AI宣布倒閉。 那些LiDAR公司的新歸宿仍然不明朗。

發生了哪些改變?

在汽車LiDAR發展的早期,市場是由AV市場驅動的。近年來,LiDAR的應用、市場細分和全球汽車行業的政治都發生了巨大變化。 造成這一劇變的最大因素是,AV并沒有批量出現。AV的市場前景仍然渺茫,距離大規模起飛還差得很遠。 對LiDAR的最新需求是在某些ODD(operation design domains)的脫手應用,以及ADAS的主動安全。 車廠希望為LKS或AEB功能增加LiDAR。除了攝像頭和雷達,第三個傳感器(LiDAR或熱成像相機)被認為是AEB在夜間或惡劣天氣下正常工作的關鍵。對于這類應用,車廠需要大量生產可靠、價格合理的LiDAR。 然后是中國。 需要LiDAR的是電動車,而不是AV,尤其是在中國。全球最大的電動車市場是中國,中國已經有許多資金充足的本土電動車公司。與西方品牌相比,中國的電動車正變得極具競爭力。中國市場的影響力源于為電動車配備本地采購的LiDAR的偏好。例如,上海的禾賽于2021年成為汽車市場上排名第一的LiDAR公司之一。 并購后選名單

西方許多資金短缺的LiDAR初創公司正在尋求出售或合并。Yole Intelligence列出的并購目標名單包括Quanergy、Ideo、Aeye和Cepton。 在研究每一個潛在的并購案例之前,必須記住一些底線。 Yole表示,LiDAR初創公司的并購時機已經成熟,其中的關鍵是資金資源。

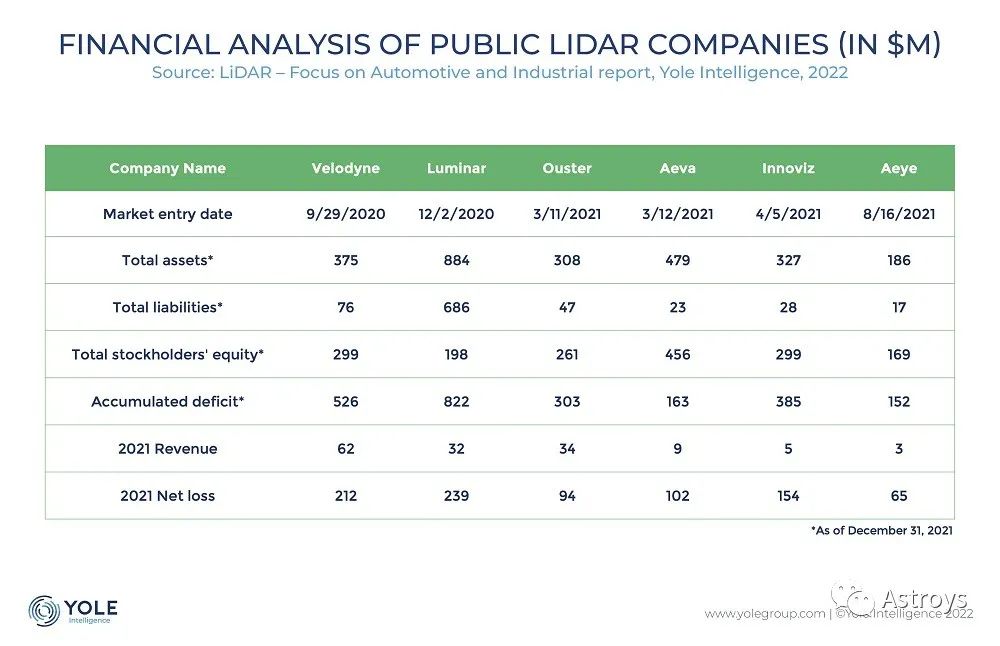

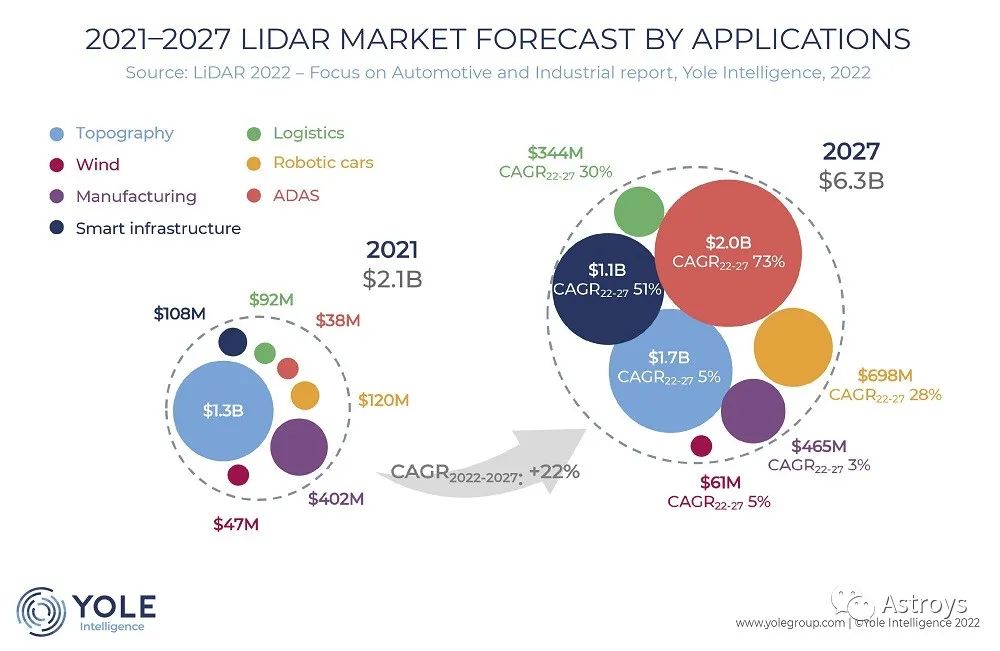

以Ouster和Velodyne為例。去年年底,Velodyne的總資產為3.75億美元,而虧損為2.12億美元。Velodyne必須找到新的資金來源。截至9月30日,Ouster和Velodyne合計持有3.55億美元現金。合并后資金就會相對充裕。 在并購候選企業中需要考慮的其他因素包括市場細分、技術路線圖和量產能力。 Yole表示,對于合并后的公司來說,關鍵是要進入正在增長的LiDAR領域。 例如,Ouster和Velodyne都已經將他們的重點轉移到工業用LiDAR市場,包括物流和智慧城市和基礎設施等,這幾個領域都在迅速增長。Yole預計物流部門的CAGR為30%,智能基礎設施為51%。

Yole警告說,盡管LiDAR在ADAS市場的增長也很強勁,但LiDAR供應商在ADAS市場的機會有限。他們必須首先贏得OEM的信任,這對LiDAR初創公司構成了挑戰。 Yole建議,在選擇并購目標時,同樣關鍵的是要找到一家能夠擴展合作技術路線圖的公司。比如,如果現在使用的是905nm,那么可能就需要找一家研究FMCW的公司。雖然FMCW還在研發階段,但它將在5-10年后進入市場。到那時,它將占據相當大的市場份額。 最后,你需要一個量產合作伙伴。制作原型非常簡單,甚至造一款緊湊的LiDAR也很容易。更困難的是大規模生產高質量的LiDAR。

LiDAR并購名單

Quanergy

Yole之所以把Quanergy放在首位,是因為它的LiDAR屬于工業領域,包括安檢和機場人數統計領域。該公司上市沒多久(2021年11月2日),但虧了很多錢。

另外,11月8日,Quanergy跌破了紐約證券市場的持續上市標準。11月10日,Quanergy宣布將對紐交所的退市決定提出上訴。

據Yole稱,Quanergy雖然配備了補償技術,但收入“與凈虧損相比相當低”。因此,Quanergy急需找到一個合并候選人。

Ibeo

排在第二位的是上月申請破產的Ibeo。盡管未來仍不明朗,但Yole預測Ibeo很可能會被Tier1吞并。

Ibeo是flash LiDAR的先驅之一,還開發了連續閃光。連續閃光的LiDAR逐行掃描環境,每次掃描,每一行都被照亮數百次。根據Ibeo的說法,一次掃描可以進行數千次測量,根據自動駕駛功能的需要,可以按每個順序激活各行。

Ibeo的專利是對潛在收購者具有吸引力的地方。

Valeo與Ibeo合作開發了第一代Scala,Valeo會有興趣收購Ibeo嗎?不太可能。因為2010年兩家公司簽署協議時,Ibeo已經讓Valeo獨家使用其專有技術。換句話說,Valeo已經從Ibeo那里得到了它需要的東西。

Aeye

去年年底,Aeye的總資產為1.86億美元,凈虧損6500萬美元。

Aeye開發了一種基于MEMS的遠程LiDAR系統,具有可調節的1550nm激光器。Yole分析,與使用905nm的傳統LiDAR相比,這可能相當昂貴,但這為未來帶來了可能性。

Aeye的一個大客戶是Continental。當兩家公司在2021年宣布合作時,Conti解釋說,它將把Aeye的技術產業化,并將其推向市場。然而,第一款產品的生產計劃要到2024年底。

為了維持Aeye的生存,Conti要么繼續注資Aeye,要么將其收購。Yole表示,這也可能是Conti收購Aeye MEMS技術的機會。

Cepton

根據Yole的說法,Cepton實際上并沒有多少剩余資產,公司需要段時間內就找到一個解決方案。

盡管Cepton的LiDAR是基于機械技術,但它與基于轉鏡的經典機械激光雷達略有不同。

Cepton采用了所謂的MMT(micro motion technology)。它的技術利用振動來驅動光學模塊,進而形成獨特的掃描模式。MMT的功能基本上與揚聲器的工作原理相同。

在Yole看來,Cepton成為直接并購目標的可能性較小,因為Cepton最近與通用達成了合作。Cepton還擁有一個Tier1投資者Koito。問題是,由于Cepton的產品要到2024年才會安裝到通用的車輛上,它需要資金來維持生存,并繼續開發。根據Yole的說法,最好的猜測是通用或Koito將投入更多的投資,以維持Cepton的生存。

中國LiDAR公司

十年前,當一波LiDAR技術初創公司開始涌現時,Velodyne的LiDAR在美國的AV初創公司中間成為了搶手貨。當時沒人會想到中國的LiDAR公司會如此成功。

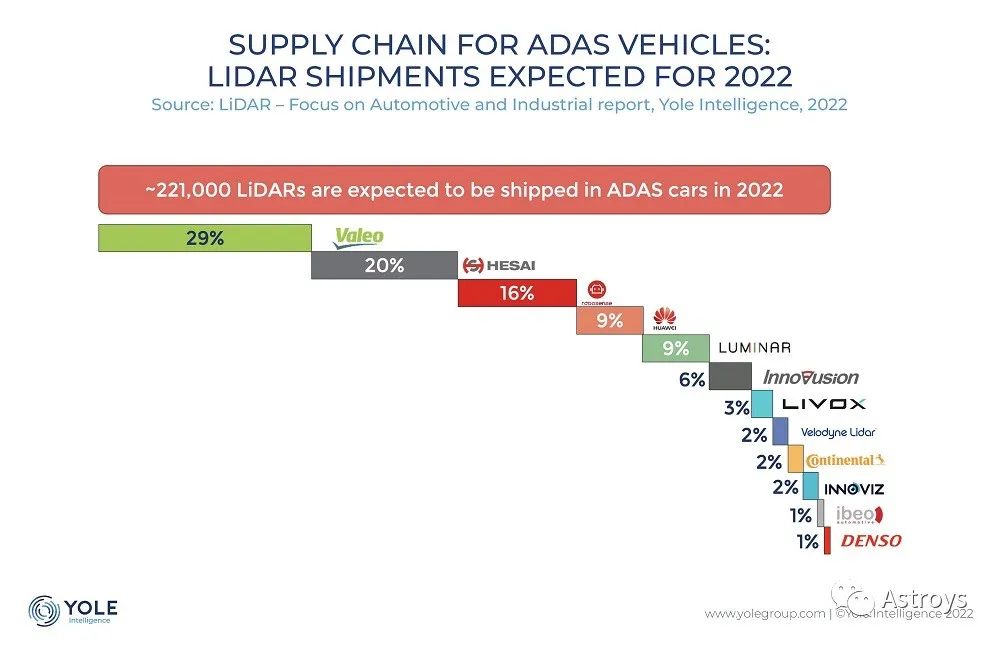

Yole表示,在2022年ADAS市場的LiDAR預計出貨量中,排名前五的供應商是Valeo、禾賽、速騰、華為和Luminar。這五家公司中的三家都是擁有相當大市場份額的中國公司。 ADAS領域的LiDAR市場已經出現了爆發式增長,許多中國電動車公司開始嵌入多個LiDAR。LiDAR通常安裝在車輛頂部,在西方被視為有礙美觀,而在中國消費者中,安裝在車頂的LiDAR似乎已成為一種身份的象征。 為什么中國的LiDAR贏了? Yole表示,其中一個原因是中國LiDAR的質量很好。更重要的是,成本和供應商的高質量生產能力相結合,幫助中國企業在ADAS領域超越了競爭對手。 最初,Valeo就是這樣獲得了大量ADAS LiDAR市場的份額。

對于許多西方LiDAR初創公司來說,現在是不成功便成仁的時候。ADAS LiDAR市場的成功不僅取決于技術,還取決于LiDAR供應商與中國量產能力相匹配的能力。然而,Yole指出,隨著LiDAR應用的不斷擴大,在性能和成本方面仍有改進的空間。

編輯:黃飛

-

LIDAR

+關注

關注

10文章

326瀏覽量

29423

原文標題:LiDAR市場動蕩,西邊不亮東邊亮

文章出處:【微信號:Astroys,微信公眾號:Astroys】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

LIDAR激光雷達逆向建模能用到revit當中嗎

LiDAR激光點云數據處理軟件處理流程

lidar激光雷達掃描儀有什么用

lidar傳感器和ryyb哪個好

lidar傳感器和激光測距傳感器的區別

什么是LiDAR?LiDAR技術的新時代 前景廣闊未來可期

適用于自主駕駛車輛 LiDAR 的 GaN FET 快速指南

直接飛行時間(dToF) SiPM LiDAR 平臺SECO-測距儀-GEVK數據手冊

康謀分享|aiSim5激光雷達LiDAR模型驗證方法(二)

LiDAR4D:基于時空新穎的LiDAR視角合成框架

Phlux推出一種新型傳感器以進軍汽車激光雷達(LiDAR)市場

激光雷達LIDAR基本工作原理

Valeo為何堅守著LiDAR?

基于LiDAR點流的運動事件檢測

工商網監

工商網監

評論