鈉離子電池硬碳負極有望實現商業化

鈉離子電池硬碳負極有望實現商業化

1、 硬碳負極成為首選,支持鈉電快充過放

1.1、 石墨儲鈉困難,軟碳容量不足,鈉電池負極首選 硬碳

現有鈉電池負極材料技術路線有金屬氧化物、有機負極材料、基于轉化及合金化 反應的負極材料和碳基負極材料等。其中,金屬氧化物容量較低,合金類循環性 能和倍率性能不佳,碳基無定形碳可逆容量和循環性能較好,在控制成本之后最 有望實現商業化。

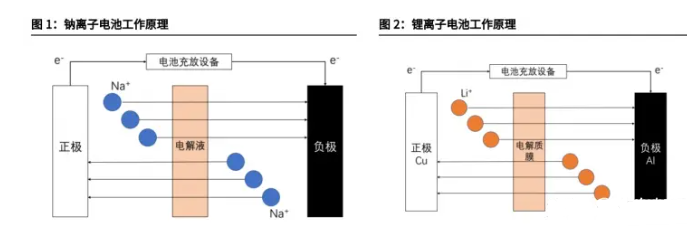

(1)石墨儲鈉困難,無法用作鈉電負極。 相較于鋰離子電池,鈉離子原子半徑較鋰離子大至少 35%以上,鈉離子較難在 材料中嵌入脫出,對負極材料的結構穩定性提出了更高的要求。鋰離子電池中主 流運用的石墨負極材料的孔徑與層間距都無法滿足鈉離子電池負極的要求。

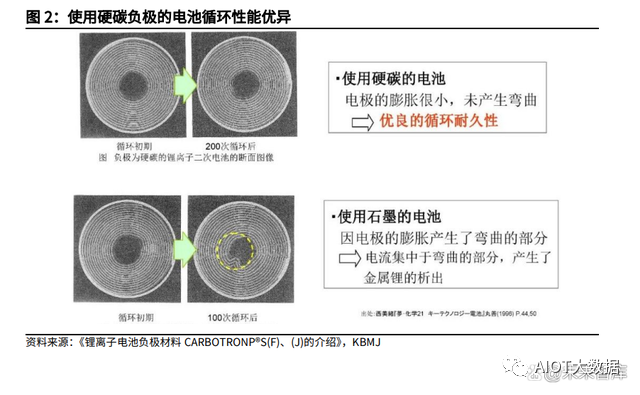

(2)軟碳容量不足,硬碳成為鈉電負極首選。 無定形碳包括硬碳與軟碳,硬碳是在 2800℃以上高溫處理后不能石墨化的碳, 軟碳是經高溫處理后可以石墨化的碳。 硬碳:內部晶體排布雜亂無序,孔隙更多,且石墨片層間、封閉微孔、表面和缺 陷位點都能儲鈉,所以容量較高。 軟碳:雖然成本較硬碳低,但是由于具有石墨化結構,所以儲鈉量較低;雖然可 以通過造孔工藝增大容量,但是會增加成本,反而不如硬碳經濟。 綜上,由于石墨的孔徑與層間距較小,與鈉離子直徑不符,而軟碳材料由于類石 墨結構儲鈉容量不足,因此行業內主流使用的是硬碳負極。

1.2、 硬碳儲鈉機理多樣,理論容量 350-400 mAh/g

鋰離子電池的插層儲鋰機理已經很清楚,理論容量也已經有定論,鋰離子電池石 墨負極的容量可達 372.07mAh/g。而鈉離子電池的儲鈉機理還不明晰,目前學 界認為主要有三種儲鈉機制:(1)插層反應機制;(2)合金化反應機制;(3) 轉化反應機制。 硬碳材料的儲鈉位置和形式多樣。一般認為鈉離子在硬碳中可以儲存在三種位 置:硬碳表面的邊緣和缺陷、石墨層之間的空隙、隨機取向的石墨之間形成的微 孔。對于硬碳來說,在儲鈉過程中充放電曲線可以分為兩個區域:高電位斜坡區 (2~0.1V)、低電位平臺區(0.1~0V)。 在放電時,(1)鈉離子首先通過表面吸附儲存在硬碳表面的孔壁和缺陷中,這 個過程對應充放電曲線中的斜坡區;(2)當進一步放電至 0.1 V 以下,鈉離子 通過石墨層間插入和微孔填充形成平臺區。

目前的爭議主要集中在平臺和斜坡區域所分別對應儲鈉機理的認識上。針對這兩 個區域,目前存在著兩種儲鈉機理的解釋: 1. “嵌入-吸附”機理認為斜坡區容量主要來源于 Na+在類石墨層間中 的嵌入,平臺區容量來源于 Na+在微孔中的填充或沉積; 2. “吸附-嵌入”機理則相反,認為斜坡區容量主要來源于 Na+在碳表 面及邊緣缺陷上的吸附,平臺區容量主要來源于 Na+在類石墨間的嵌入。 目前有較多文獻支持“吸附-嵌入”模型,“層間嵌入”機制形成的 NaC8可提供 理論容量為 279mAh/g 的平臺比容量,再加上斜坡區比容量,鈉離子電池理論 容量可達 350-400mAh/g。

1.3、 硬碳支持鈉電快充過放,1+1>2

通過復盤鋰電負極技術路線的選擇邏輯,我們能夠為判斷未來鈉電負極主流技術 路線提供借鑒。硬碳負極相較于石墨負極具有高電荷容量、優異的倍率容量、長 循環能力和良好的低溫性能的優點,那為何在鋰離子電池中,硬碳并未成為主流 的負極路線?

(1)鋰電硬碳負極首效低:硬碳負極的一個很大短板是在第一次充電/放電循環 期間會有大量的電荷“損失”。對于鋰離子電池來說,這種“損失”是由于過量 消耗鋰離子形成 SEI 膜造成的。此外,在碳基質中還有一些鋰俘獲,進一步導致 低的可逆容量和較差的初始庫侖效率(ICE)(不超過 80%)。 (2)電壓滯后:除了低容量與低首效,硬碳中包含一些殘余的氫封端芳香族碎 片,而鋰離子會與這些位點結合,在這種情況下,從這些位置移除鋰離子會使得 電位向更高電壓移動,從而導致電壓滯后。 為了彌補硬碳的這些缺陷,需要增加工序與生產成本,使得硬碳負極相較于石墨 的經濟性較差,所以現在鋰離子電池主流使用的還是石墨負極。

而在鈉離子電池中石墨負極無法使用,研究者把研發攻關的方向重新聚焦在硬碳 材料上。另外,硬碳材料使得負極能夠更好地實現快充、解決了過放電的安全問 題,打開了鈉離子電池應用的廣度。 (1)快充與電解液導電率及負極材料穩定性有關。硬碳負極能夠滿足快速嵌鋰、 嵌鈉的需求,但是快充導致鋰枝晶析出容易引發短路,造成安全隱患,這限制了 鋰離子電池的快充性能。相較鋰離子電池,鈉離子電池能夠實現快充有三個原因: 1. 鈉離子斯托克斯直徑比鋰離子的小,相同濃度的電解液具有比鋰鹽電解 液更高的離子電導率,也就是說同等條件下鈉離子比鋰離子跑得快。 2. 鈉枝晶可自溶,安全性更好,可適應高倍率快充。根據馬琳等人的《推 動我國鈉離子電池產業化路徑探析》,由于鈉金屬比鋰金屬活性高,鈉枝 晶的化學穩定性比鋰枝晶差,所以在一定條件下可以自溶解于電解液中, 解決了快充會造成鈉枝晶析出,影響電池安全性的問題。 3. 硬碳負極較大的層間距與孔徑,保證了鈉離子在快充時快速嵌入。 (2)過放電問題上,鈉離子電池比鋰離子電池更安全。鋰離子電池在過放電過 程中會導致負極過度脫鋰破壞 SEI 膜,從而產生 CO 或 CO2氣體,使電池膨脹, 產生危險,而且過放電后再充電時負極會產生死鋰,降低電池容量。但鈉離子電 池具有過放電安全性,即使放電至 0V 對電芯的長循環穩定性也基本沒有影響。

除了可快充、可過放的優點,現有的雜原子摻雜、預氧化、預鋰化、結構設計等 鋰離子電池負極修飾技術,未來也有望在鈉離子電池產業化過程中逐步使用,這 些技術積淀可以有力地推動鈉離子電池性能提升、產業化推進。

2、 前驅體供應與降本成產業化決速關鍵

2.1、 成本占比提升,負極成產業化決速關鍵

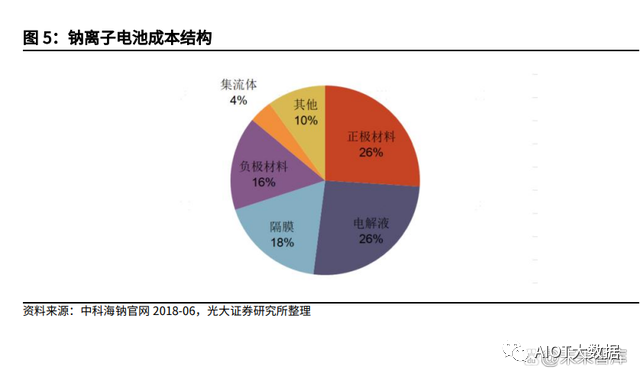

鈉電的產業鏈與鋰電相似,主要成本差異體現在原材料方面。鈉電正極材料比磷酸鐵鋰電池正極材料要便宜三分之一左右,隔膜與電解液的成本相近。 對于負極來說,無論是生物質或是瀝青基材料相比于焦類的原材料成本都更低, 但從生物質到硬碳的收得率只有大約 30%,相比于石墨負極的收得率(80%) 要低得多,2022 年 10 月底,無煙煤價格約為 0.2 萬元/噸,改性瀝青價格約為 0.45 萬元/噸,低端人造石墨負極價格約為 3 萬元/噸。所以綜合來看,考慮收得 率、前處理與修飾工序成本后,鈉電負極和鋰電石墨負極的遠期成本差異不大。 成本結構上重要性提升、前驅體降本空間較大、來源、工藝的研發難度大,使得 硬碳負極成為鈉電產業化的決速關鍵。相較鋰電成本中正極材料占比 50%以上,鈉電正極成本占比只在 26%左右,而負極成本大大上升,達到 16%,比起鋰電 負極的成本占比翻倍。2022 年 9 月時,日本可樂麗椰殼硬碳價格約為 20 萬元/ 噸,低端人造石墨負極價格約為 3 萬元/噸,進口硬碳材料成本較高但降本空間巨大。另外,不同于鈉電正極材料的研究進展較為順利,多家企業已經進入中試、 投產階段,鈉電負極研發遇到的瓶頸較大,目前還難以找到廉價、適合大規模量 產的前驅體材料。

2.2、 硬碳前驅體路線多樣,供應與成本是核心考量

硬碳負極前驅體材料復雜多樣,包括生物質、樹脂基、瀝青等。其核心制造工藝 是碳化,受工藝限制,在選材時要求成本低、供應量大、易獲取及儲存,同時還 強調容量損失少、效率較高、循環性較好,對于純化過程也有要求。

(1)樹脂基:前驅體雖然純度高,結構易調控,但是成本較高; (2)瀝青基:前驅體雖然來源較廣泛,但生產過程中會產生廢水煙氣,此外還 需要在造孔技術方面做進一步研發,且容量較低; (3)生物質:前驅體來源廣泛,大多是工農業生產中的副產物,容量也較高。 所以硬碳負極目前應用較多的材料是生物質前驅體。 但是生物質也有其缺點。首先,生物質來源雖然廣泛,但是由于品種繁多,且具 有季節性等問題、不能保證一致性。而不同的品種對應不同的生產處理工藝,增 加了工藝與設備選型的復雜性。因此,雖然生物質前驅體是一種很好的過渡期選 擇,但是從長遠來看還是要不斷提升瀝青基負極材料研發技術,實現瀝青基與樹 脂基材料降本,以便其規模化應用。

2.2.1、供應與成本是核心考量,生物質性能領先

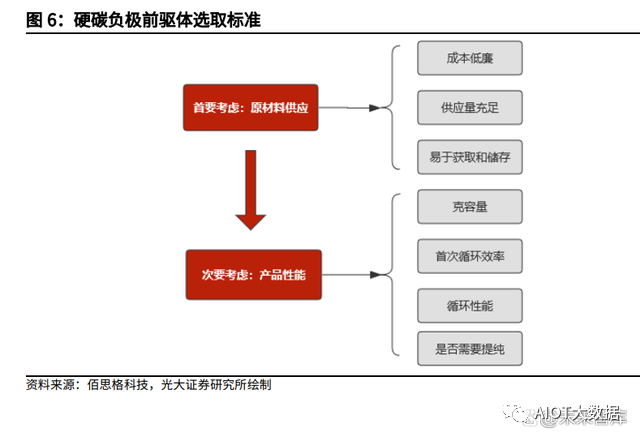

對于工業生產來說,選擇前驅體時首先考慮的是成本、供應量與是否易于獲取和 保存,其次才考慮生產出來的硬碳負極的性能,包括克容量、首次循環庫倫效率、 循環性能與是否需要提純等。

生物質前驅體生產工藝難度小,但難點在于合適前驅體的篩選和穩定批量供應。 在鈉電產業鏈還不成熟的行業初期階段,生物質硬碳由于其性能優異,產業化速 度較快。但當行業進入成長放量階段,難以保障原材料供應鏈的穩定性、低成本 和一致性成為掣肘的難題。 瀝青基/樹脂基等硬碳目前生產工藝難度較大,性能也較生物質基硬碳差,但其 原材料供應比較穩定,隨著前驅體研發技術突破以及其他材料修飾技術的應用, 供應來源廣泛、成本低廉的其他前驅體材料,例如生物質多糖、樹脂基、瀝青基 以及無煙煤等材料有望后來居上。

作為當前產業化最快的椰子殼硬碳材料,其電池性能理想,但長期難以保障鈉電 需求。我國椰殼炭的主要來源是從菲律賓與印度尼西亞進口。菲律賓和印度尼西 亞的椰子殼較厚,水分與揮發份指標較好,雜質也較少,生產出來的椰殼炭化料 具有較好的強度與品質。據國際椰子協會消息,印度尼西亞是最大的椰殼炭化料 出口國,2021 年出口 43.3 萬噸;其次為菲律賓,出口 11.4 萬噸,而斯里蘭卡 僅出口 8 千多噸。三個國家的椰殼炭化料總出口量約 55.5 萬噸,按照每一萬噸 的椰殼炭化料對應 5GWh 的鈉電需求測算,最大能夠支撐 11.1GWh 的鈉電需求。 國內椰殼供給不足,椰子殼硬碳或形成進口依賴。國內的椰子產地主要是海南, 占全國椰子收獲面積的 99%。相較菲律賓與印尼來說,海南椰子殼較薄,密度 也會稍低,碳化后得到的椰殼炭品質會稍差一點。2021 年我國國內椰子產量約 36.42 萬噸,椰殼重量約占椰子重量的 13%,即產生椰殼約 5 萬噸。一般 6 噸 的椰殼可以燒制 1 噸椰殼炭化料,也就是說,僅靠我國 21 年全部椰子產量也無 法滿足 5GWh 的鈉電需求。 生物質椰子殼作硬碳負極最大的問題就是國產原料供應量不足,過度依賴進口。 鈉電硬碳負極實現量產后,如果還依賴于進口椰殼炭的話,航運限制也會導致原 材料成本增加。 無煙煤是用于生產軟碳負極的原材料,原料來源廣泛、價格低廉,生產工藝簡單。 但是相比于硬碳負極,軟碳負極的缺陷較明顯,首先是容量低,首次循環效率也 比生物基硬碳低 8 個點左右,此外由于無煙煤的品質有區別,不同批次的原料生 產出的負極難以保證一致性,而且無煙煤中含有 3-5%的灰分以及硫雜質,需要 經提純后才能使用,否則會對電池循環有害,但提純工藝產生的廢氣污水不利于 環保。無煙煤通過造孔技術也可以生成硬碳,但這增加了生產工藝環節與成本。

不同硬碳前驅體的性能側重點不同,根據應用領域需求痛點不同,未來硬碳路線 或呈現百花齊放格局。對于成本敏感的市場(電動兩輪車、低速車等)來說,克 容量在 280~290mAh/g,首次效率在 90%左右的低端硬碳材料就能滿足需求, 更加側重低成本;而對高端市場應用來說,要求的比容量一般在 350 mAh/g 以 上,首次效率要大于等于 92%,比容量等性能參數突出的硬碳材料成為首選。

2.2.2、供應鏈成熟度限制修飾技術應用,預鈉化是挖潛重點

電池材料體系遵循“木桶效應”,各材料環節之間既存在協同作用,可以通過添 加劑和修飾技術使得性能提升;也存在相互牽制,材料短板會影響新技術的推廣 節奏。因此,基于硬碳負極的鈉電池材料體系修飾技術,以及輔材的開發,是在 產業鏈實現從 0 到 1 的階段中下一步需要解決的問題。 硬碳材料在鈉離子電池中的性能提升策略主要集中在以下幾個方面: (1)通過調控前驅體的合成以及熱解過程在微觀上調控硬碳的孔隙結構和層間 距; (2)與其他材料的包覆復合、雜原子摻雜等來調控材料的缺陷程度和層間距; (3)電解液的調控 (4)預鈉化的處理。

前驅體的調控、改性、摻雜、包覆是當前負極廠商首要解決的產業化問題;電解 液調控可提高硬碳材料的電化學性能、倍率性能,需要電池廠商與電解液廠商合作研發,也有望較快產業化。 預鈉化技術與預鋰化技術策略與實現手段基本相似,對硬碳負極的性能提升較為 顯著。但考慮到補鋰技術的應用要慢于鋰電技術整體發展節奏,且現有的補鈉技 術還不成熟,工藝復雜且成本高,技術壁壘較高,產業化周期可能較長。

2.3、 工序設備復雜多樣

硬碳生產的技術壁壘主要體現在原料選取、交聯處理、碳化、純化等過程中的工 藝控制與技術積累。硬碳負極制備的基本環節包括前處理、碳化、純化等工序。 根據原材料的特性,中間會再加入酸洗、水洗、燒結、縮聚固化等工序;根據所 需材料性能要求的區別,設計包覆、摻雜、預處理、改性等工藝。 由于前驅體來源不具有一致性,廣泛的原料對應了不同的工序與工藝,鈉電硬碳 負極的生產工序與設備選型也具有復雜性。硬碳負極的制備設備包括粉碎機、球 磨機、反應釜、噴霧干燥機、保護氣氛反應爐以及一些均質混合設備、包覆設備和篩分設備等。由于部分生產設備仍依賴進口,研發適配各負極廠商產線的國產 設備是降本關鍵,還需進行非標設備的自研。 前處理與純化工序增加成本與環保壓力。在前處理環節,對于生物質前驅體,大 多要先進行破碎、提純等前處理工序,瀝青材料則要先進行交聯氧化處理,使其 具備非石墨態結構。這些工序涉及到使用催化劑、氧化劑、氫氣等添加劑,增加 了生產成本。在純化環節可能會產生硫化物、二氧化硫等廢氣廢水,會帶來較大 的環保壓力。

3、 投資分析

3.1、 資本助力產業鏈創新,生物質將最先產業化

鋰礦價格居高不下使得生產商紛紛將目光投向鈉離子電池,也帶來了資本領域的 關注。此外,由于產業的高度相似性,鈉電產業化得以受益于鋰電的產業鏈成熟 度與積淀,為上下游的高效研發響應與快速迭代創新提供了很大助力。

從新老廠商專利和產品來看,生物質硬碳負極成為廠商當前布局的重點。比容量 方面,生物質、樹脂、石墨烯的比容量較高,均處于 300 mAh/g 以上,無煙煤 和瀝青基比容量較低。首效方面,生物質較為領先,瀝青、無煙煤首效較低。循 環壽命方面,優異的生物質硬碳負極能達到 3000 次以上,足以滿足動力以及部 分儲能領域的應用需求。

3.2、 鵬輝能源(佰思格):聚焦硬碳,行業領先

鵬輝能源成立于 2001 年,是中國最大的電池生產廠家之一,主要業務為鋰離子 電池、一次電池、鎳氫電池的研發、生產和銷售,20 余年來專注于鋰電池生產 制造與研發,產品條線涵蓋消費、動力、儲能,現正全力聚焦儲能領域。 儲能業務成長空間可期,多路線布局鈉電池。鵬輝電池產品以電芯和模組為主, 重點開發儲能磷酸鐵鋰電池,循環性能優異,安全性高,競爭優勢明顯,已獲得 國內外客戶的批量訂單。針對鈉電池在儲能領域的廣闊應用潛力,公司積極開展 鈉離子電池的研發工作,包括層狀氧化物、聚陰離子體系等正極路線。 鵬輝能源參股佰思格,加速鈉電布局。2021 年 10 月,鵬輝能源向佰思格投資 人民幣 1000 萬元,獲持股權 8.33%,以布局硬碳負極材料產業鏈。2022 年 5 月佰思格在獲得達晨資本的戰略投資后,7 月又獲得恒信華業與雄韜股份數千萬 元 A+輪投資,本輪融資主要用于高容量鈉(鋰)電池硬碳負極材料研發和萬噸 級自動產線的建設。自 2018 年成立至今,佰思格已經六次獲得頭部資本和產業 資本的青睞。

佰思格成立于 2018 年,是一家從事先進鋰電池、鈉離子電池和超級電容器電極 材料研究、開發、生產和銷售的國家級高新技術企業。公司具備強大的自主研發 和創新能力,截至 2022 年 6 月在快充碳負極材料和復合材料領域累計申請知識 產權約 30 項,其中發明專利 13 項。公司也是國內唯一一家參與鈉離子電池行 業標準制定的負極材料企業。 專注硬碳材料,產品具備性價比優勢。佰思格主營產品包含功率型硬碳、軟碳材 料、能量型硬碳材料、鈉離子電池硬碳負極材料、硅碳材料和超快充石墨材料等, 已量產比容量 300-650mAh/g 七種產品,可覆蓋超快充消費(3C)、新能源汽 車、低成本鈉離子電池、長壽命及低溫儲能等多個領域。2022 年,公司成功研 發出比容量≥550mAh/g 的超高容量硬碳材料,具有“零膨脹”特性,所產鈉離 子硬碳材料價格遠低于進口產品價格(進口產品最高容量為 480mAh/g),具有 極高的性價比優勢。公司將進一步測試,推進該產品實現量產,以期填補動力電 池類鈉離子電池負極材料的行業空白。 佰思格未來研發重心主要圍繞超快充、超低溫、超長壽命、高容量鋰電池硬碳負 極材料,與高比容量、高首效鈉電硬碳負極材料展開。擴產布局方面,新廠區計 劃于 22 年 6 月份投入生產,布局 8 條生產線,先期布局 2 條,實現 5000 噸鈉 離子電池硬碳負極材料量產。全線達產后,產能將達到 2 萬噸。截至 22 年 11 月,公司已完成 2000 噸鈉離子電池硬碳負極材料的設備安裝和生產。23 年上 半年計劃擴產至 1 萬噸左右。2025 年計劃擴產至 5 萬噸,對應電池產能 20-30GWh。

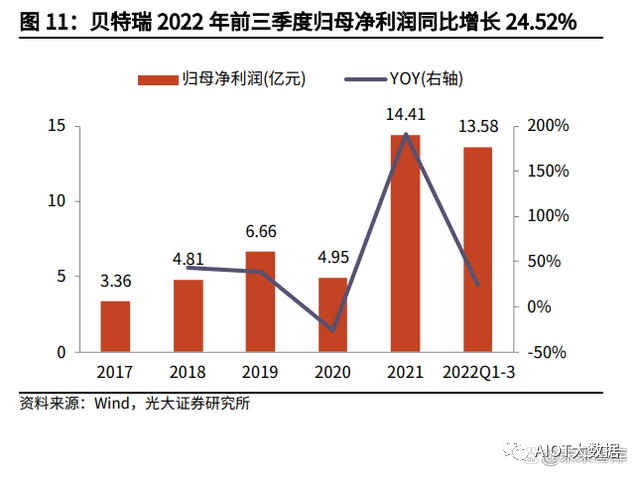

3.3、 貝特瑞:負極龍頭,硅基與硬碳創新迭代

貝特瑞成立于 2000 年,是一家專注于鋰電池材料開發與制造的國家級高新技術 企業。公司以技術創新為引領,以技術領先、產品及產業鏈布局完善、國際與國內主流客戶并重為特色,在行業中占據突出地位。公司核心產品主要包括鋰離子 電池負極材料、正極材料及石墨烯材料。2020 年,貝特瑞的產量在全國負極材 料市場占比 22%,位列行業第一。2015 年貝特瑞成功上市新三板,2021 年順 利平移實現北交所上市。 2021 年公司業績快速增長。隨著新能源汽車需求增長帶動鋰電子電池及材料行業的快速發展,公司產品產銷潛力迅速釋放,2021年公司實現營業總收入104.91 億元,同比增長 135.67%,歸母凈利潤為 14.41 億元,同比增長 191.39%。2022 年前三季度增速保持,公司營業總收入為 175.68 億元,同比增長 156.43%,歸 母凈利率為 13.58 億元,同比增長 24.52%。

2021 年毛利率下滑,但出售資產使凈利率有所提升。2021 年毛利率為 25.02%, 同比減少 3.51pcts,主要由于產品均價下降;凈利率為 13.73%,同比增加 2.55pcts。2022 年前三季度毛利率為 17.34%,同比下降 10.00pcts,凈利率為 7.65%,同比下降 8.62pcts。

分業務來看,負極材料是公司最大的營收來源。2017 年以來,負極材料營業收 入占比均超過 50%。2021 年負極材料實現營收 64.59 億元,同比增長 104.96%, 占比 61.51%,負極業務毛利率為 31.35%,同比下降 5.48pcts。2022 年上半年 公司負極材料營業收入同比增長 165.74%,達 63.59 億元,負極業務毛利率為 23.54%,同比下降 13.19 pcts。 2022 年前三季度經營現金流承壓。2021 年受市場需求驅動,原材料和委外加工 貨款大幅增加,經營活動現金流凈值減少至-8.8 億元,2022 年前三季度經營活 動現金流為-6.71 億元。

公司為負極材料龍頭企業,石墨領域頭部效應顯著。公司主營業務覆蓋鋰電池負 極材料、正極材料及石墨烯材料,其中負極業務主要包含天然石墨、人造石墨、 硅基負極與新型負極四大板塊。在負極業務方面,公司擁有天然石墨礦到負極產 品的完整產業鏈布局,掌握資源、供應和技術迭代能力。 全面推進一體化布局,降本至關重要。公司向上布局,天然石墨礦儲備豐富。經 過近二十年的全面布局石墨資源,公司已經建立了從石墨礦開采到天然石墨負極 材料產成品的完整產業鏈。針狀焦方面,為順應價格上行態勢,貝特瑞聯手針狀 焦企業合資布局。合資企業具有針狀焦自主開發技術,且產能均處于行業領先地 位。石墨化方面,貝特瑞加快石墨化產能布局,以應對價格上行趨勢。公司早期的石墨化布局較為保守,自 2021 年開始奮力直追布局進程。公司通過控股、參 股及外協的方式,加快保障石墨化自給,預計 2023 年能達 13 萬噸石墨化產能。 石墨化工藝研發奮起直追,產品性能持續突破。公司持續研發連續法石墨化工藝 技術,技術成熟后有望進一步提升成本優勢。同時,公司以 S360-L1、S360-L2 為代表的系列產品利用新型二次造粒技術促使各向同性化,循環周期延長,膨脹 小,納米造孔技術提升能量密度,容量可達 358.8mAh/g,首次效率近 95%; S360-L2-H 產品用于軟包電池能量密度可達 700Wh/L 以上,首次效率高達 95.5%;BFC-18 產品則適用于快充型軟包,可實現 3-6C 快速充電。公司多款人 造石墨產品在長壽命、低循環、高能量密度等性能上實現突破,獲得客戶一致認 可,預計未來出貨增量將持續顯著。

公司硅基負極技術積累深厚,產業化進度遙遙領先。早在 2006 年公司就開始進 行硅碳負極材料的研究,2019 年前后,公司的硅碳負極材料突破至第三代產品, 能避免硅與電解液的直接接觸,有效緩解硅的體積膨脹問題,比容量從第一代的 650mAh/g 提升至第三代的 1500mAh/g,2020 年公司主持制定國家首個硅碳 負極領域國家標準 GB/T 38823-2020《硅炭》,現正著手開發具有更高容量的 第四代硅碳負極材料產品。硅氧負極材料方面,公司已經完成多款氧化亞硅產品 的技術開發和量產工作,部分產品的比容量高達 1600mAh/g 以上。公司作為國 內首家批量出貨硅基負極的企業,于 2017 年成功打入松下-特斯拉供應鏈,率先 實現全球量產,產業化進度遙遙領先,隨著行業硅碳化的推進,必將帶來新的增 長點。 貝特瑞的硬碳負極材料已經開發至第五代。公司現有的鈉電硬碳負極產品具有高 安全性、耐低溫性與長循環壽命的優點。目前量產的負極硬碳材料型號主要是克 容量 240、300、350 和 400mAh/g 的產品,處于小試轉中試階段的為 450mAh/g 的產品。

3.4、 杉杉股份:快充負極領先,推出硬碳產品

杉杉股份成立于 1992 年,于 1996 年 A 股上市。1999年公司進軍鋰電負極材料 產業。新能源業務是公司主要的業績來源及未來發展重點,主要覆蓋鋰離子電池 材料、電池系統集成、能源管理服務和充電樁建設及新能源汽車運營等業務。經 過多年發展,杉杉股份已經成為全球規模最大的鋰離子電池材料綜合供應商。根 據鑫欏鋰電數據,公司負極出貨量排名行業第二,市場頭部地位夯實。 2021 年公司業績大幅提升,歸母凈利率同比增長超 23 倍。2021 年,公司憑借 新能源車行業景氣帶動負極材料需求提升以及偏光片業績貢獻,實現營業收入 206.99 億元,同比增長 151.94%,歸母凈利潤達 33.40 億元,同比增長 2320%。 2022年第三季度公司經營業績短期承壓,前三季度實現營業收入 158.41 億元, 同比增長 0.82%,歸母凈利潤達 22.09 億元,同比下降 20.37%。

2021 年毛利率穩中有升,凈利率大幅度改善。2021 年,公司毛利率達 25.03%, 同比增長 6.61pcts,凈利率達 17.25%,同比上升 14.75pcts。2022 年前三季度 毛利率為 25.62%,同比上升 0.31pcts,凈利率達 14.60%,同比減少 4.24pcts。

分業務來看,負極材料盈利能力更強且表現更穩健。2021 年公司負極材料營收 達 41.40 億元,同比增長 64.42%,占比 20.00%,業務毛利率達 28.62%,同比 增長 0.90pcts。 2022 年前三季度公司經營活動現金凈額轉正。2021 年公司經營活動現金流凈值 為-3.64 億元,2022 年前三季度經營活動現金流凈值達 17.94 億元。

2021 年剝離正極業務,專注負極業務。公司在鋰電池材料業務專注于鋰電池負 極材料和電解液的研發、生產和銷售,產品均可應用于新能源汽車、消費電子產 品和儲能行業。公司負極業務的主要產品包括人造石墨、天然石墨、硅基負極等, 電解液業務的主要產品有電解液和六氟磷酸鋰。 加大一體化基地建設,產能規模行業領先。公司在針狀焦、石油焦、包覆瀝青等 主要原材料領域與主要供應商開展商務、技術、研發方面的全方位戰略合作,通 過簽訂長協、參股等方式提前鎖定外部資源,有效保障了供應鏈的安全穩定。 2021 年 3 月,與中國石油錦州石化公司簽署協議,在針狀焦、石油焦、煅后焦 領域開展合作,為公司長期原材料供應提供保障。產能建設方面,加大一體化基 地的建設,實現持續降本增效。公司在內蒙古包頭、四川眉山和云南安寧分別規 劃了 10 萬噸、20 萬噸、30 萬噸一體化基地,有效降低成本,強化公司規模和 成本優勢。2022 年上半年內蒙二期的 5.2 萬噸石墨化產能建成,形成了 9.4 萬 噸的石墨化產能,石墨化產能已基本達產;四川眉山一體化基地一期 10 萬噸石 墨化產能于 2022 年第三季度開始投試產。2023 年公司有望形成 19.4 萬噸石墨 化產能。此外,規劃了浙江寧波 4 萬噸硅基負極一體化基地項目,項目覆蓋完整 生產工序,將有利于公司率先形成硅基負極材料一體化產能規模優勢。 箱體爐石墨化技術成熟,有望降本提高生產效率。公司的箱體爐技術在品質和成 本控制方面行業領先,并持續推進工藝的優化改進。包頭一體化基地箱體爐石墨 化工藝自動化程度提升,可以有效節省人力成本,提高生產效率,縮短生產周期, 并且單爐裝爐量大幅度提升,單噸電耗下降明顯。新建一體化基地將采取新型工 藝,大幅提升產線的靈活性,以滿足不同產品的生產工藝需求。此外,公司從 2010 年開始進行連續石墨化的研發和測試工作,雖然受限于溫度上限,尚不能 大規模、多領域場景應用,但在原有研發和測試工作的基礎上,公司將繼續保持 對連續石墨化工藝的研發和改進。

快充人造石墨技術迭代,硅基負極性能提升。消費電子類負極材料依托包覆技術、 液相融合碳化技術,公司打造出了高能量密度 3C 人造石墨,突破了生焦二次顆 粒 5C 快充技術瓶頸。動力類產品方面,公司開發出了新一代高能量密度兼顧快 充的動力類產品,并已批量應用于下游終端車企。硅基負極方面,公司突破硅基 負極材料前驅體批量化合成核心技術,已經完成了第二代硅氧產品的量產,正在 進行第三代硅氧產品和新一代硅碳產品的研發,公司的硅氧產品已率先實現在消 費和電動工具領域的規模化市場應用,并已通過了全球優質動力客戶和頭部電動 工具客戶的產品認證,有望迎來規模放量。

審核編輯:郭婷

-

鋰離子電池

+關注

關注

85文章

3243瀏覽量

77780 -

鈉離子電池

+關注

關注

6文章

220瀏覽量

14745

原文標題:鈉離子電池硬碳負極成為產業化關鍵

文章出處:【微信號:AIOT大數據,微信公眾號:AIOT大數據】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

鈉離子電池的工作原理與分類

氧化鋁在鈉離子電池中的應用:提升電池性能的關鍵因素

鉀離子輔助的多陰離子材料—鈉離子電池長循環穩定性的新機制

寧德時代第二代鈉離子電池或將于2025年上市

全球最大鈉離子電池儲能項目投運,開啟鈉電商業化新篇章

大唐湖北鈉離子儲能電站:開啟全球新能源儲能新篇章

鈉離子電池是什么?可以跟超級電容器混合嘛

國內鈉離子儲能電池技術首次規模應用

錳系鈉離子電池廠商安鈉能源完成數千萬元天使輪融資

弱溶劑化少層碳界面實現硬碳負極的高首效和穩定循環

工商網監

工商網監

評論