如何預測電池價格的走勢?

如何預測電池價格的走勢?

周末和煙煙一起拍攝了一個關于新能源滲透率的視頻,面對明年的預期,主要的挑戰在于電池價格能否在2023年上半年快速降下去。目前考慮點主要是在于:

●隨著整車企業根據目前訂單和實際有效銷售區域,最后1個月能賣多少是心里有數的。最近很多企業都采取保價措施,就是預期12月的交付會存在不可抗力沒辦法給你交付好(都得遵守當前的政策),那其實我們也可以預見到車企最后一個月的需求和全年需求大數會存在差異。

●隨著終端需求往上走,材料目前除了正極以外已經基本往下走的趨勢,那可以預見的是價格基數會往下走。今年電池價格還是因為鋰價撐住了,因此隨著這個過程Q1會有調整。

●現在的變量,在于全球的需求。隨著電氣化在全球的開始,在東南亞和印度,在美國這些滲透率低的地方,0-5%的滲透無感,但是也會增加電池的需求。

我個人傾向于,2023年的全球總需求增加,主要是這些低存在感的區域。美國+這些低存在感區域快速滲透,電池價格基數挺難如預期往下走。

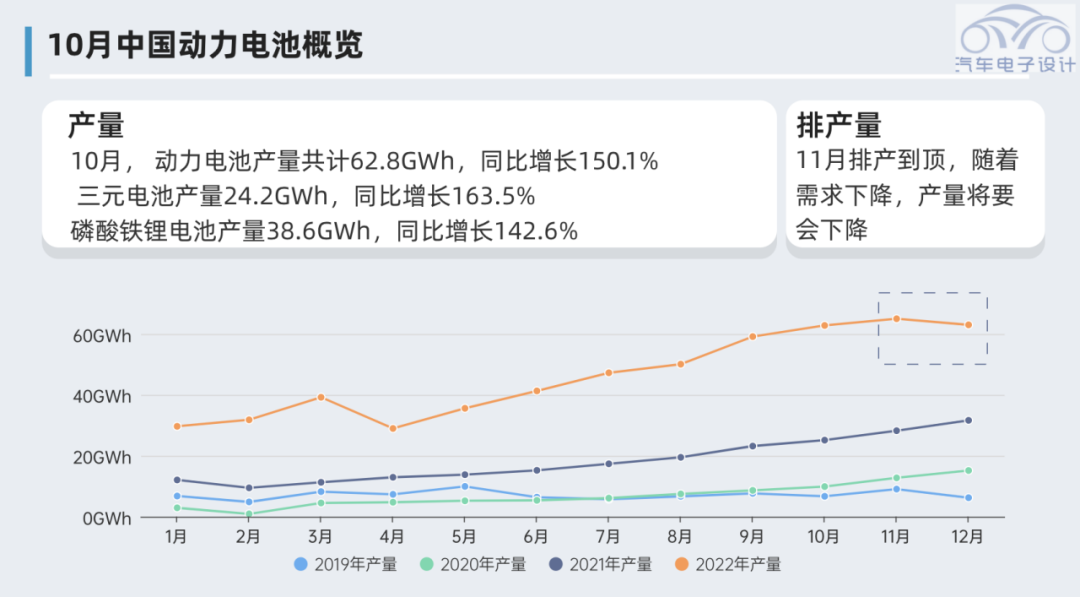

▲圖1.電池產量的情況

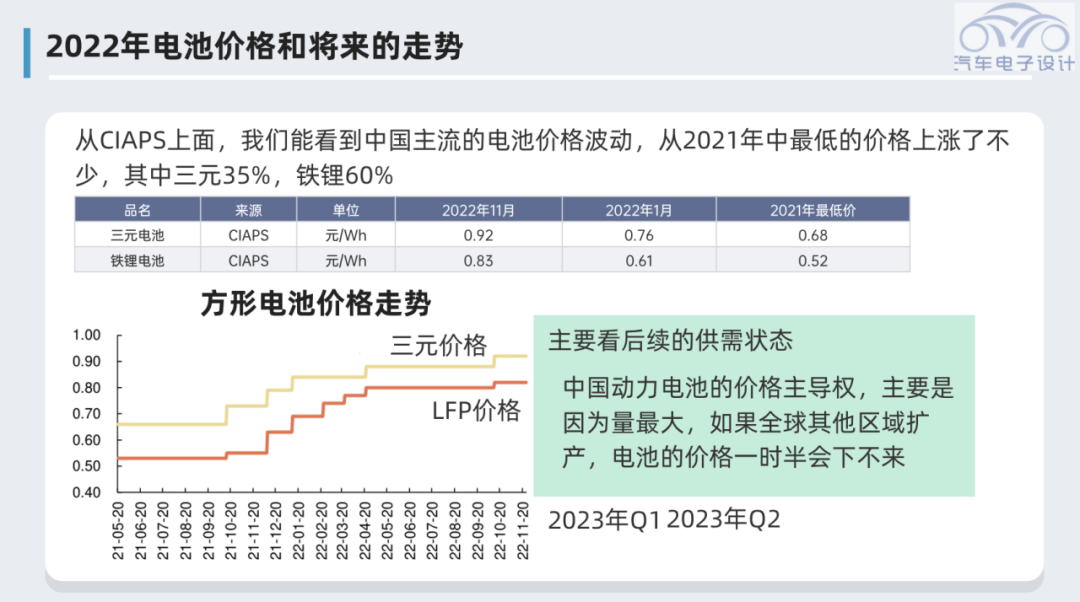

從CIAPS上面,我們能看到中國主流的電池價格波動,從2021年中最低的價格上漲了不少,其中三元35%,鐵鋰60%。

▲圖2.電池價格變化

Part 1

材料變化

從電池材料直觀的變化來看,主要是上游礦產帶動正極材料價格提升,然后帶動價格變化。電池礦產鋰漲價特別多,碳酸鋰上漲100%以上,氫氧化鋰150%以上,而鈷價格下降近30%,鎳上漲約30%。

▲圖3.電池原材料價格

從實際的電池材料價格來看: ◎三元材料的價格較年初上漲了36%-43%,磷酸鐵鋰的價格較年初上漲了60%-70%,目前三元電池和磷酸鐵鋰的電池價格差異在縮小。 ◎負極和隔膜價格保持穩定,基本價格沒有漲。 ◎隨著產能的提高,電解液、DMC和六氟磷酸鋰的價格較年初下降40%-50%。 ◎從總體來看,只要鋰價往下跌,電池的成本和銷售價格有一定幅度的下降空間,目前正極占電池的成本比較高的一部分。

▲圖4.電池材料的價格

Part 2

美國和歐洲的產能

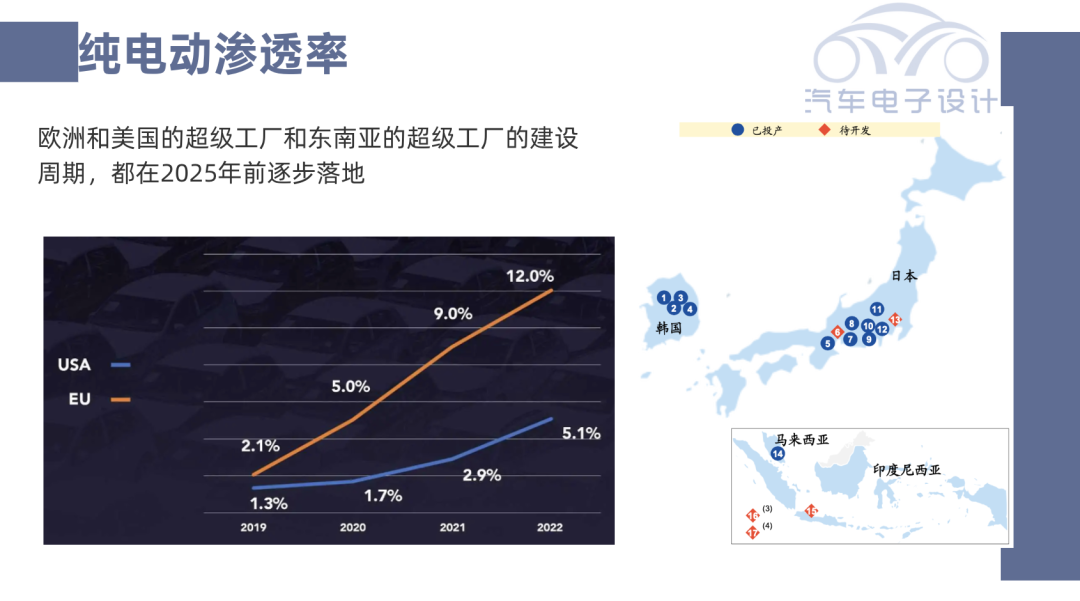

現在最大的疑問就是全球的需求,歐洲和美國的純電動汽車的滲透率,都快速的提升了。需要很多電池的BEV滲透率歐洲達到了12%,美國5.1%。而我們能明顯看到東南亞這個缺油有電池資源的區域也開始了電氣化。

▲圖5.美國和歐洲的純電動汽車滲透率

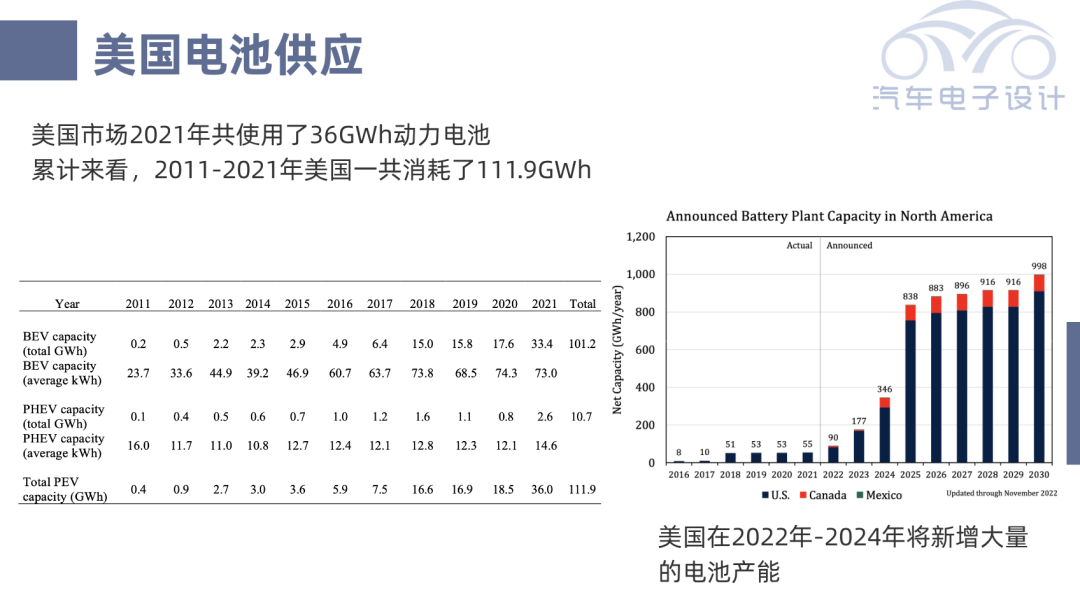

美國2023年的產能預計從今年的90GWh會增加到177GWh,如果我們假定全球鋰資源的擴產是長周期的話,隨著全球各個超級工廠的擴建,2023年Q1-Q2階段性的下降,在長周期里面是一個波動。

▲圖6.美國電池產能增加

小結:我個人判斷那么多企業開始規劃增程和插電混動,就是沒辦法給自己足夠的信心,電池價格能在2023年快速下降,哪怕是下降也沒辦法回到2021年的最低價格。因此我們看到最好的局面是回到2022年年初的價格。

審核編輯 :李倩

-

新能源

+關注

關注

26文章

5581瀏覽量

107765 -

電池

+關注

關注

84文章

10663瀏覽量

130750

原文標題:如何預測電池價格的走勢?

文章出處:【微信號:QCDZSJ,微信公眾號:汽車電子設計】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

基于梯度下降算法的三元鋰電池循環壽命預測

鉛酸電池與鋰電池的區別,鋰電池和鉛酸電池哪個好,鋰電池和鉛酸電池哪個安全

48v鋰電池價格表,48v鋰電池多少錢一塊?鋰電池48v20需要多少錢?

高盛研究預測:2026年電動汽車電池成本將減半

鉛酸電池價格創四年多新高

全新電池管理系統BMS (3串計量芯片) Demo

華碩ROG Ally X掌機最新曝光:內存加大、電池增強、黑色版上市、價格上漲

車用鋰離子動力電池循環壽命衰減預測技術探析

六氟磷酸鋰價格大幅波動,天際股份凈利潤驟降

存儲器市場價格走勢預測:2024年回升

電子元器件價格飆升,漲價超7倍

工商網監

工商網監

評論