") 掏空臺積電之后,美國的芯片要賣給誰?

掏空臺積電之后,美國的芯片要賣給誰?

臺積電舉家搬遷美國之后,張忠謀開始承認(rèn)美國亞利桑那州12寸晶圓廠后續(xù)二期將投入3納米制程,這與臺灣當(dāng)前已經(jīng)投產(chǎn)的最先進(jìn)制程保持了一致。甚至,美國已經(jīng)留了6個(gè)晶圓廠的地,臺積電在美國高端制程工藝還會持續(xù)擴(kuò)大。

目前臺積電公司已經(jīng)先行包機(jī),將300名頂級工程師及其家人運(yùn)抵美國,但這還沒完。據(jù)中國臺灣《中時(shí)新聞網(wǎng)》報(bào)道,臺積電美國亞利桑那州廠將于12月舉辦首批機(jī)臺設(shè)備到廠典禮,派任的工程師也陸續(xù)赴美,“臺積電3nm+千名工程師被帶去美國,有概念的都知道,這是什么樣的災(zāi)難!”在島內(nèi)輿論看來,這是美國掏空臺積電之舉。

從目前的趨勢來看,臺積電正在變成美積電。

從戰(zhàn)略來看,美國掏空臺積電,就是要將臺積電的核心技術(shù)轉(zhuǎn)化為美國本土所有。

事實(shí)上,回顧過去,從中止臺積電來自華為的訂單需求,將臺積電轉(zhuǎn)變成一家高度依賴美國市場客戶的企業(yè)之后,臺積電開始調(diào)入被動的局面。

從今年來大客戶砍單、成立四方聯(lián)盟、邀請臺積電赴美建廠(培育美國本土芯片制造供應(yīng)鏈、拉高臺積電建廠成本投入)、將訂單轉(zhuǎn)移英特爾(分流訂單,扶持本土廠商崛起),都是美國蓄謀已久的,從其戰(zhàn)略來看,或許是為了與中國打一場芯片持久戰(zhàn)。

未來全球芯片產(chǎn)業(yè):中美或形成一高一低的格局

從中美芯片未來競爭趨勢來看,阻撓中國獲得高技術(shù)芯片和制造能力,是美國唯一可以打的一張牌。而美國管不了中低端芯片產(chǎn)業(yè),這是中國可以自主的一部分,未來的芯片戰(zhàn)局短時(shí)間內(nèi)可能無力分出勝負(fù)。

因?yàn)閺哪壳皝砜矗?span style="margin:0px;padding:0px;border:0px;font-style:inherit;font-variant:inherit;font-weight:600;font-size:inherit;line-height:inherit;vertical-align:baseline;">全球芯片產(chǎn)業(yè)正在形成一高一低的格局。美國主打7nm以下的高端芯片,中國當(dāng)前主打28nm成熟工藝,并正在突破14nm,但是中國未來很可能以占領(lǐng)中國乃至全球大部分中低端芯片市場,并逐步向高端發(fā)展。

而美國持續(xù)主導(dǎo)高端芯片市場或許沒有懸念。但從目前全球市場來看,芯片行業(yè)的風(fēng)險(xiǎn)尤其是7nm以上高端芯片領(lǐng)域的風(fēng)險(xiǎn)是結(jié)構(gòu)性的,消費(fèi)電子芯片已經(jīng)全面過剩,晶圓代工產(chǎn)業(yè)也在逐季下行。各大廠也在試圖通過降價(jià)來去庫存,降低風(fēng)險(xiǎn),聯(lián)發(fā)科、高通、AMD 等客戶正在大砍訂單。臺積電的6nm、7nm工藝產(chǎn)能利用率已經(jīng)跌到不足50%。

由于摩爾定律以及消費(fèi)電子芯片市場萎縮的關(guān)系,高端芯片的市場應(yīng)用與迭代進(jìn)化的速度會變慢,這意味著高端芯片市場的整體的擴(kuò)張也會變慢。

也就是說,美國擁有高端市場的芯片話語權(quán),但這個(gè)市場規(guī)模不會迅速擴(kuò)大。

而中國占據(jù)中低端市場,卻覆蓋了主流的芯片應(yīng)用。不同于14nm以下的高端芯片更多用于小部分行業(yè)領(lǐng)域,28nm是成熟工藝,在很多行業(yè)用到。比如新能源汽車、自動駕駛、家電、游戲機(jī)等電子設(shè)備、通信以及物聯(lián)網(wǎng)設(shè)備、路由器和機(jī)頂盒等領(lǐng)域,比7nm、5nm制程的芯片的市場需求要廣泛的多。

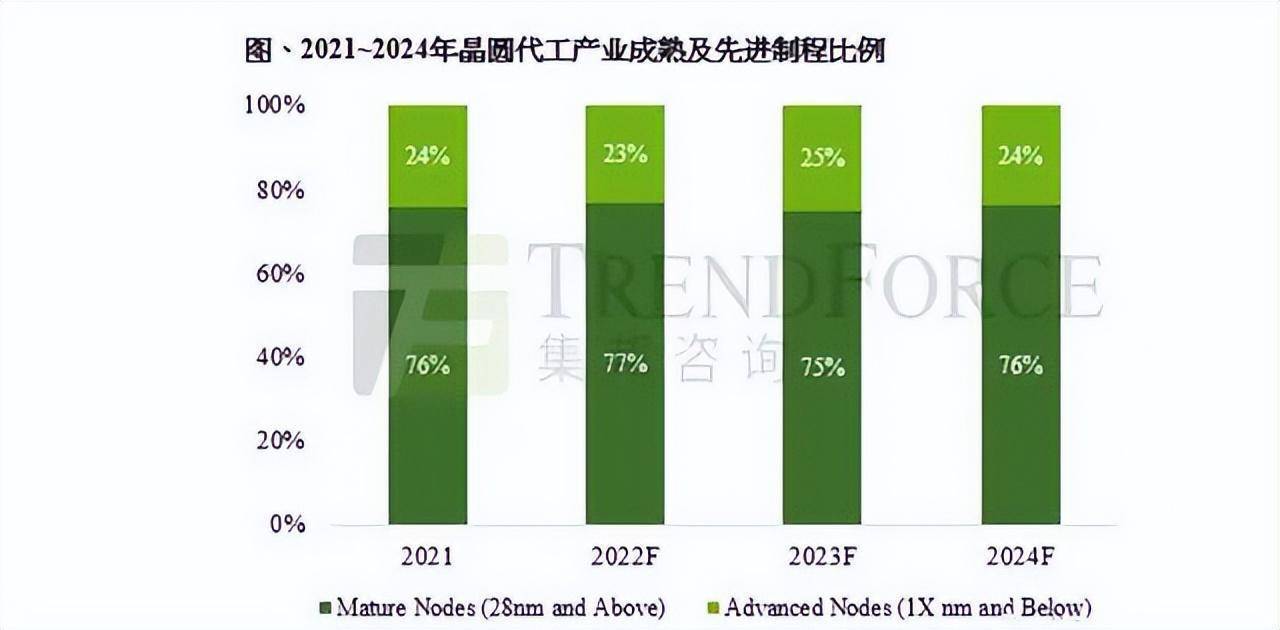

著名的TrendForce此前也公布了一項(xiàng)數(shù)據(jù),顯示了在未來4年至2024年期間,成熟技術(shù)和先進(jìn)技術(shù)在全球的應(yīng)用。

可以看出,成熟工藝在未來幾年將會持續(xù)高速增長,2023年,增長會達(dá)到75%,而到了2024年,會進(jìn)一步步增長到76%。從目前來看,國內(nèi)中芯國際14nm正在取得突破,有消息稱,中芯國際已經(jīng)奪得華為旗下芯片企業(yè)海思半導(dǎo)體公司的14納米FinFET工藝芯片代工訂單。不過,目前該消息并未得到華為與中芯國際方面確認(rèn)。

整體來說,這對于國內(nèi)的半導(dǎo)體行業(yè)而言,28nm芯片的國產(chǎn)化,14nm的突破,將緩慢形成規(guī)模化效應(yīng),也將微妙影響全球芯片市場格局。

市場帶動產(chǎn)能與規(guī)模化:芯片白菜價(jià)并非玩笑

如前所述,國內(nèi)拿下的14nm+28nm的主流芯片市場格局或?qū)⒔鉀Q超過90%以上的市場需求。即便從全球半導(dǎo)體的實(shí)際需求來看,大部分是在上一代技術(shù)領(lǐng)域,正如日前日經(jīng)中文網(wǎng)的文章表示:半導(dǎo)體短缺導(dǎo)致世界各地的汽車和消費(fèi)電子制造商悲鳴的是因?yàn)榧夹g(shù)上10納米以上的通用品買不到。

聚焦在中低端芯片市場,這本身是基于市場需求來驅(qū)動的發(fā)展模式,龐大的市場將推動中國芯片的產(chǎn)能、產(chǎn)業(yè)、技術(shù)的規(guī)模化與升級,形成產(chǎn)業(yè)聚集效應(yīng)。

以汽車行業(yè)為例,傳統(tǒng)的燃料汽車需要70到100個(gè)半導(dǎo)體元件,而電動汽車則需要300到500個(gè),這是一個(gè)龐大的數(shù)字,需要大量的生產(chǎn)來支撐,目前,我國擁有28nm及以下晶圓廠的本土企業(yè)包括中芯國際、上海華力微、合肥長鑫,具備28nm芯片代工能力的企業(yè)有中芯國際和上海華虹半導(dǎo)體等企業(yè)。

但這還不能滿足國內(nèi)的芯片需求,因?yàn)閲鴥?nèi)提出芯片供給未來國產(chǎn)化要達(dá)到70%,要實(shí)現(xiàn)這樣的目標(biāo),就必須擴(kuò)大產(chǎn)能,這也是為何早前中芯國際要投入551多億擴(kuò)建28nm的原因。

龐大的需求未來可能會推動國內(nèi)企業(yè)擴(kuò)大規(guī)模,產(chǎn)能的持續(xù)提升,進(jìn)而占據(jù)更大的市場份額,推動國產(chǎn)化率占比持續(xù)提升。

一旦基于市場需求將產(chǎn)業(yè)規(guī)模化之后,成熟芯片的技術(shù)成本可能會迅速降低。在市場規(guī)模與產(chǎn)能的雙向提升下,芯片實(shí)現(xiàn)白菜價(jià)可能并不是一句玩笑話。

這樣一來,可能會導(dǎo)致全球芯片產(chǎn)業(yè)的劇變,成熟工藝的芯片市場將被中國市場主導(dǎo)。而從全球市場來看,這個(gè)市場有多大是可以想象的。

在高端芯片領(lǐng)域,臺積電逐步搬向美國,美國一家獨(dú)大的格局或?qū)⒂用黠@,從美國的大戰(zhàn)略動向與思路來看,美國正在強(qiáng)化其本土芯片產(chǎn)業(yè),扶持其本土公司或者聯(lián)手日韓企業(yè),限制臺積電的進(jìn)一步發(fā)展,這正在成為一種微妙的角力訴求。

畢竟,美國不愿意在芯片先進(jìn)制程工藝這樣一個(gè)非常關(guān)鍵的環(huán)節(jié)受制于一家遠(yuǎn)在本土之外的企業(yè)手里,盡管這家企業(yè),一直以來與美國的科技巨頭捆綁很深。

臺媒也多次強(qiáng)調(diào),臺積電在內(nèi)的芯片廠商若過度配合美國,也可能面臨技術(shù)外流、喪失芯片制造龍頭優(yōu)勢的風(fēng)險(xiǎn)。

事實(shí)上,臺積電也并不是不清楚這一點(diǎn),只不過它是無可奈何,因?yàn)樗呀?jīng)沒有選擇的空間與說不的“話語權(quán)”。

當(dāng)美國的大客戶加大砍單幅度,并逐步將訂單需求轉(zhuǎn)移給到美國本土廠商的時(shí)候,臺積電需要靠近美國本土,迎合美國需求,才能獲得客戶訂單。畢竟,如何確保自身的營收不要大幅下滑已經(jīng)成為當(dāng)前臺積電最擔(dān)心的事兒。

掏空臺積電之后,美國的芯片要賣給誰?

臺積電畢竟不是美國本土企業(yè),美國對臺積電其實(shí)并沒有完全的信任,而臺積電對此也有清晰的認(rèn)知,要獲得美國市場進(jìn)一步的信任,那么臺積電需要有進(jìn)一步表示——即臺積電需要用核心技術(shù)與先進(jìn)工藝來交換,加強(qiáng)與美國本土市場的捆綁。

但也因?yàn)槿绱耍_積電的核心技術(shù)工藝、設(shè)備與人才也將逐步分流到美國。臺積電在臺灣本土可能就會慢慢面臨空心化的結(jié)局,這是美國芯片戰(zhàn)略計(jì)劃的一部分。

美國早就意識到,在芯片領(lǐng)域的對抗中,臺積電+ASML形成的芯片制造+光刻機(jī)組合可能已經(jīng)是唯一的牌面了。

成熟工藝芯片市場無力阻止中國崛起,那么美國就在高端芯片領(lǐng)域嚴(yán)防死守,不留余地,與中國在芯片產(chǎn)業(yè)上打一場持久戰(zhàn)。對于美國而言,要打好這場持久戰(zhàn),它就必須用好臺積電這顆關(guān)鍵棋子,讓美國在高端芯片領(lǐng)域沒有后顧之憂。

如前所述,未來芯片產(chǎn)業(yè)很可能形成一種全球產(chǎn)業(yè)分工的格局,美國在高端市場有著更高的利潤,但整體市場不大,中國在中低端芯片市場利潤薄,但是市場大。毫無疑問,短時(shí)間內(nèi),誰也無法扳倒誰。

未來就看美國是否能守住高端芯片工藝市場,一旦中國在7nm以上取得突破,美國的芯片防御體系可能就會潰敗,只不過現(xiàn)在談芯片變局還為時(shí)尚早。

畢竟,7nm以上的突破并非短時(shí)之功,它可能需要更長的時(shí)間來布局與實(shí)現(xiàn),在技術(shù)的封鎖之下,這其中的艱難可想而知。

這也是美國掏空臺積電的目的——即不給臺積電倒向中國大陸市場的機(jī)會,讓臺積電與美國市場捆綁更深,融入美國產(chǎn)業(yè)鏈標(biāo)準(zhǔn)之中,成為美國芯片產(chǎn)業(yè)的一部分,將臺積電的核心技術(shù)與工藝、優(yōu)秀的工程師人才分流融入到美國本土企業(yè),形成更強(qiáng)的技術(shù)壓制力。最可惜的是臺積電,只能在大國科技對抗的縫隙中,成為一顆棋子。

只不過美國需要反問一句的是,當(dāng)高端芯片市場受阻,消費(fèi)萎縮,沒有了龐大的市場支撐,它的芯片又要賣給誰?對于一個(gè)產(chǎn)業(yè)而言,市場、生產(chǎn)成本、效率盈利缺一不可,前者決定了后者。

帶土移植,能不能活先另當(dāng)別論,技術(shù)先進(jìn)的芯片產(chǎn)業(yè)若沒有龐大的市場需求支撐,就沒有盈利,無法持續(xù)投入足夠的研發(fā)資金,這也是一個(gè)惡性循環(huán)。

其實(shí)今年到目前為止,在美國上市的半導(dǎo)體企業(yè)總市值已經(jīng)減少了超過1.5萬億美元。(約合人民幣10.7萬億),從美國芯片產(chǎn)業(yè)暴跌的現(xiàn)實(shí)情況來看,其實(shí)市場才是主導(dǎo)性的一方。

中國占到了全球最大的芯片銷售額,是世界第一的芯片消費(fèi)國。臺積電的困境本質(zhì)也是美國芯片產(chǎn)業(yè)的困境,臺積電當(dāng)前受制于市場需求被美國幾個(gè)大客戶主導(dǎo),買不買,業(yè)績?nèi)绾危敲绹鴰讉€(gè)大客戶說了算。

而美國其實(shí)也陷入了同樣的自我封鎖、作繭自縛的困境之中,手握大量的芯片庫存沒有龐大市場需求去消化產(chǎn)能,因此,掏空臺積電也無力解決其未來的核心困境——市場問題。

全球市場早已是一個(gè)整體,從長期來看,彼此的封鎖,不僅僅是將市場拱手讓人這么簡單,而是當(dāng)市場萎縮了,技術(shù)沒有需求來支撐它的研發(fā)與迭代,技術(shù)往往也跟著陷入停滯,企業(yè)跟著收縮業(yè)務(wù)、裁員,競爭力衰退。

技術(shù)創(chuàng)新是由市場需求推動,需求側(cè)才是真正能推動產(chǎn)業(yè)正循環(huán)的一方,美國如果在沒有找到一個(gè)龐大的需求市場替代中國市場之前,龐大的研發(fā)投入無力支撐技術(shù)成本、產(chǎn)業(yè)規(guī)模不斷縮小的時(shí)候,可能就是潰敗的時(shí)刻。

-

芯片

+關(guān)注

關(guān)注

456文章

50927瀏覽量

424595 -

臺積電

+關(guān)注

關(guān)注

44文章

5651瀏覽量

166659

發(fā)布評論請先 登錄

相關(guān)推薦

臺積電計(jì)劃在美生產(chǎn)BLACKWELL芯片

臺積電美國子公司獲得66億美元政府補(bǔ)助

傳臺積電美國晶圓廠12月開幕

臺積電美國工廠芯片良率領(lǐng)先

臺積電美國工廠重大突破!

臺積電美國廠4年未生產(chǎn)一顆芯片

臺積電回應(yīng)南京工廠獲美國商務(wù)部授權(quán)

突發(fā)!臺積電美國工廠爆炸!

臺積電美國工廠突發(fā)爆炸

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論