") 2022年半導(dǎo)體硅片行業(yè)研究報(bào)告

2022年半導(dǎo)體硅片行業(yè)研究報(bào)告

第一章 行業(yè)概況

半導(dǎo)體硅片是制造芯片的載體,因原材料為硅,又稱為硅晶片。規(guī)劃和無經(jīng)理硅提煉、提純、單晶硅生產(chǎn)、晶圓成型等工藝后,才能進(jìn)入芯片單路蝕刻等后續(xù)環(huán)節(jié),是制造芯片的最重要的前置工藝。該概念主要包含:研發(fā)及制造半導(dǎo)體晶圓、硅片以及拋光片等產(chǎn)品的公司。

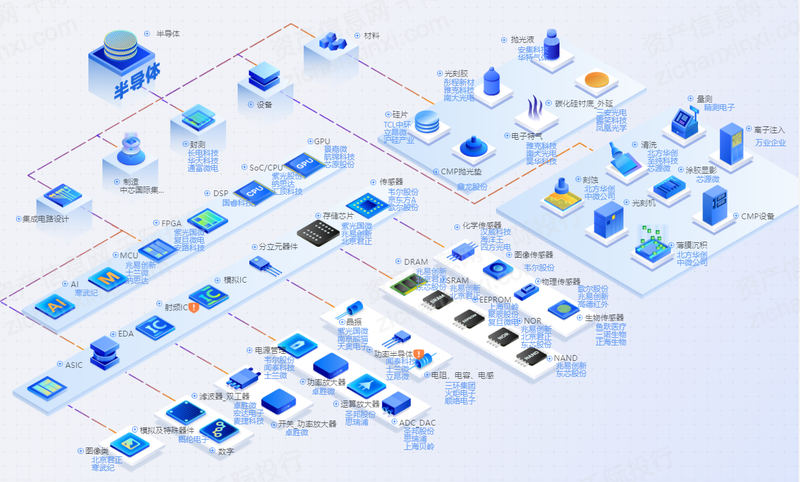

圖 半導(dǎo)體硅片產(chǎn)業(yè)鏈結(jié)構(gòu)圖

資料來源:資產(chǎn)信息網(wǎng) 千際投行 iFinD

截止2022年6月22日,iFinD半導(dǎo)體硅片指數(shù)成分股個(gè)數(shù)為9。截止2022年6月22日,企業(yè)總市值為2945.88億元,企業(yè)員工總數(shù)達(dá)4176人。

圖 具體成分股列表

資料來源:資產(chǎn)信息網(wǎng) 千際投行 Wind

按照工藝分類

按照工藝類型分類,可以分為拋光片、外延片和SOI 硅片。其中拋光片和外延片是市場主流產(chǎn)品,市場規(guī)模約130億美元,SOI硅片主要用射頻前端等特殊應(yīng)用領(lǐng)域,市場規(guī)模約為10億美元。

拋光片:是將納米級二氧化硅顆粒與高效粘合劑混合后,均勻地涂覆于聚酯薄膜的表面,經(jīng)干燥和固化反應(yīng)而成。

外延片:外延是半導(dǎo)體工藝當(dāng)中的一種。在bipolar工藝中,硅片最底層是P型襯底硅(有的加點(diǎn)埋層);然后在襯底上生長一層單晶硅,這層單晶硅稱為外延層;再后來在外延層上注入基區(qū)、發(fā)射區(qū)等等。最后基本形成縱向NPN管結(jié)構(gòu):外延層在其中是集電區(qū),外延上面有基區(qū)和發(fā)射區(qū)。外延片就是在襯底上做好外延層的硅片。

SOI:全稱為Silicon-On-Insulator,即絕緣襯底上的硅,該技術(shù)是在頂層硅和背襯底之間引入了一層埋氧化層。

按照尺寸分類

一般以硅片的直徑來區(qū)分規(guī)格,通常有6英寸、8英寸和12英寸。目前半導(dǎo)體硅片的尺寸一直在向大尺寸不斷發(fā)展。直徑大的半導(dǎo)體硅片可以降低單位芯片的平均生產(chǎn)成本,從而提供更高的規(guī)模經(jīng)濟(jì)規(guī)模。但是大尺寸硅片由于純度高,技術(shù)研發(fā)與規(guī)模化生產(chǎn)難度高,需要對生產(chǎn)工藝改進(jìn)并且對設(shè)備性能進(jìn)行提升。

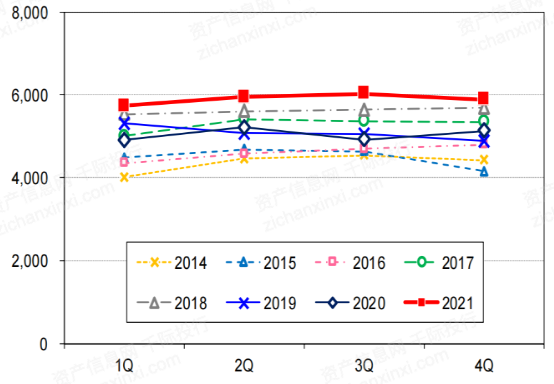

隨著5G手機(jī)、高性能計(jì)算、汽車電動化及智能化、物聯(lián)網(wǎng)等行業(yè)的驅(qū)動下,8英寸硅片和12英寸硅片已經(jīng)成為主流。2021年Q4, 8英寸硅片出貨600萬片/月,12英寸硅片出貨量超過750萬片/月。

圖 全球8英寸硅片出貨量(千片/月)

資料來源:資產(chǎn)信息網(wǎng) 千際投行 長城證券

圖 全球12英寸硅片出貨量(千片/月)

資料來源:資產(chǎn)信息網(wǎng) 千際投行 長城證券

按照用途分類

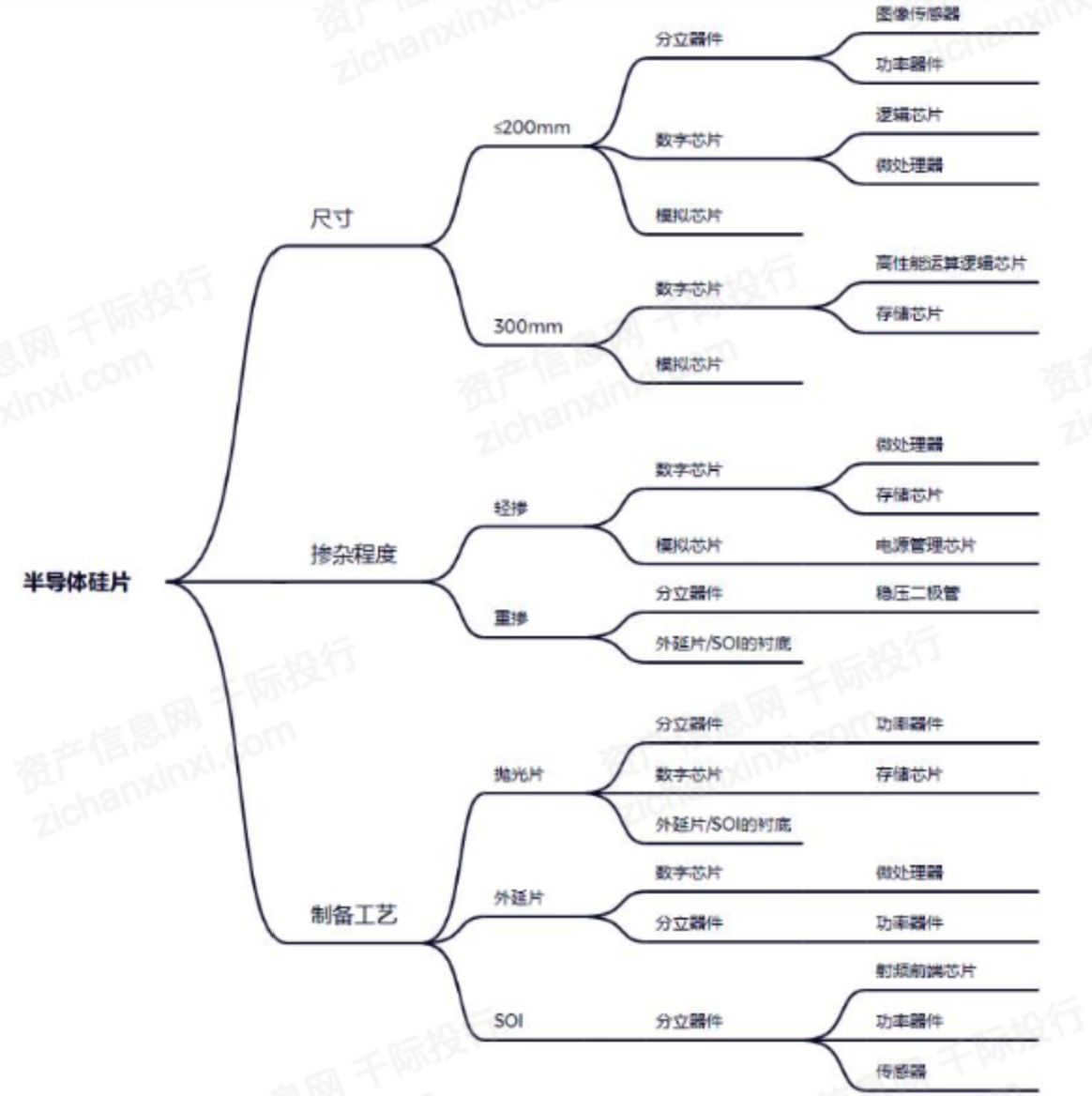

根據(jù)硅片應(yīng)用場景,硅片可以分為正片、陪片和時(shí)刻電極。正片可以在晶圓制造中直接使用。陪片按功能又可以分為測試片、擋片和控片。測試片是用來實(shí)驗(yàn)和檢查制造設(shè)備運(yùn)行初期的狀態(tài),以改善其穩(wěn)定性。擋片是用于新生產(chǎn)線的調(diào)試以及在晶圓生產(chǎn)的過程中對正品進(jìn)行保護(hù)。控片是在正式生產(chǎn)前對新工藝測試和監(jiān)控良率。

圖 硅片的分類方式及用途

資料來源:資產(chǎn)信息網(wǎng) 千際投行 首創(chuàng)證券

第二章 商業(yè)模式和技術(shù)發(fā)展

2.1 半導(dǎo)體硅片產(chǎn)業(yè)鏈

圖 半導(dǎo)體硅片產(chǎn)業(yè)鏈全景圖

資料來源:資產(chǎn)信息網(wǎng) 千際投行 民生證券

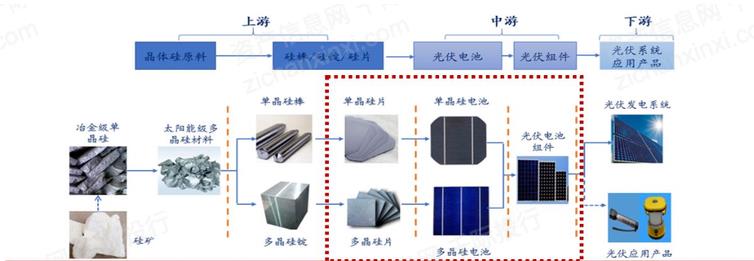

半導(dǎo)體硅片是重要的上游行業(yè)。半導(dǎo)體制造企業(yè)通過加工晶體硅原料后,得到半導(dǎo)體硅片產(chǎn)品。半導(dǎo)體硅片產(chǎn)品提供給中游生產(chǎn)光伏電池、光伏組件的中游企業(yè)。最后中游企業(yè)再提供給主營業(yè)務(wù)為光伏應(yīng)用產(chǎn)品的下游企業(yè)。

2.2 商業(yè)模式

晶圓代工行業(yè)遵循摩爾定律——當(dāng)價(jià)格不變時(shí),集成電路上可容納的元器件數(shù)目,約每隔18-24個(gè)月便會增加一倍,性能也將提升一倍。行業(yè)內(nèi)存在IDM和垂直分工兩種商業(yè)模式。

(1) IDM(Integrated Device Manufacture)商業(yè)模式

從設(shè)計(jì)到制造、封測以及銷售自有品牌IC都一手包辦的半導(dǎo)體公司,被稱為IDM公司。國外IDM代表有:英特爾(Intel)、SK海力士、美光、NXP、英飛凌、索尼、德州儀器(TI)、三星(Samsung)、東芝(Toshiba)、意法半導(dǎo)體(ST)等。大陸IDM廠商主要有:華潤微電子、士蘭微、揚(yáng)杰科技、蘇州固锝、上海貝嶺等。

圖 晶圓生產(chǎn)行業(yè)IDM模式

資料來源:資產(chǎn)信息網(wǎng) 千際投行 開源證券

(2) 垂直分工模式

有的半導(dǎo)體公司僅做IC設(shè)計(jì),沒有芯片加工廠(Fab),通常被稱為Fabless,例如華為、ARM、NVIDIA和高通等。另外還有的公司只做代工,不做設(shè)計(jì),稱為代工廠(Foundry),代表企業(yè)有臺積電、格羅方德、中芯國際、臺聯(lián)電等

2.3 技術(shù)發(fā)展

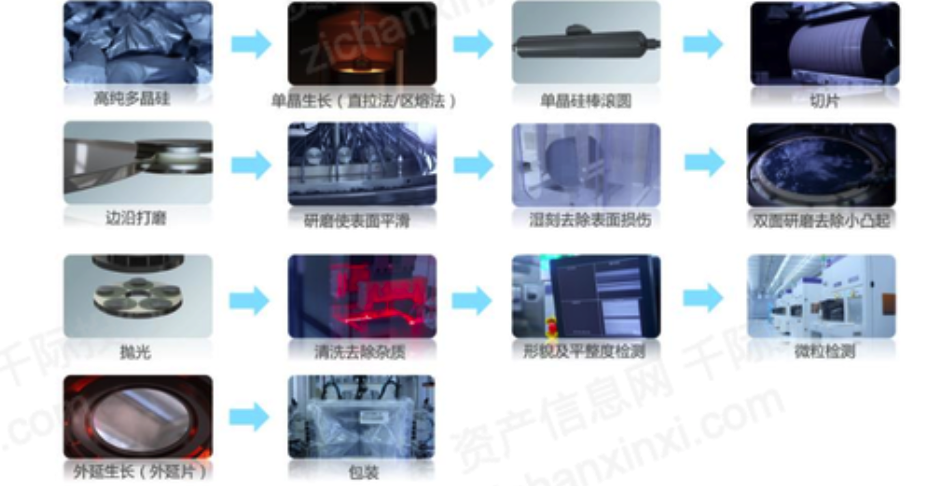

半導(dǎo)體硅片的生產(chǎn)工藝流程復(fù)雜,涉及工藝眾多,主要生產(chǎn)環(huán)節(jié)包含了晶體成長、硅片成型、外延生長等工藝。晶體成長主要指電子級高純度多晶硅通過單晶生長工藝?yán)瞥蓡尉Ч璋簟9杵尚椭饕笇尉Ч璋敉ㄟ^滾圓、切割、清洗、研磨、拋光、再清洗去除雜質(zhì)等工藝,加工成為半導(dǎo)體硅拋光片。外延生長主要指通過化學(xué)氣相沉積的方式在半導(dǎo)體硅拋光片上生長一層或多層摻雜類型、電阻率、厚度和晶格結(jié)構(gòu)都符合特定器件要求的新硅單晶層,形成半導(dǎo)體硅外延片。

圖 硅片生產(chǎn)工藝流程

資料來源:資產(chǎn)信息網(wǎng) 千際投行 平安證券研究所

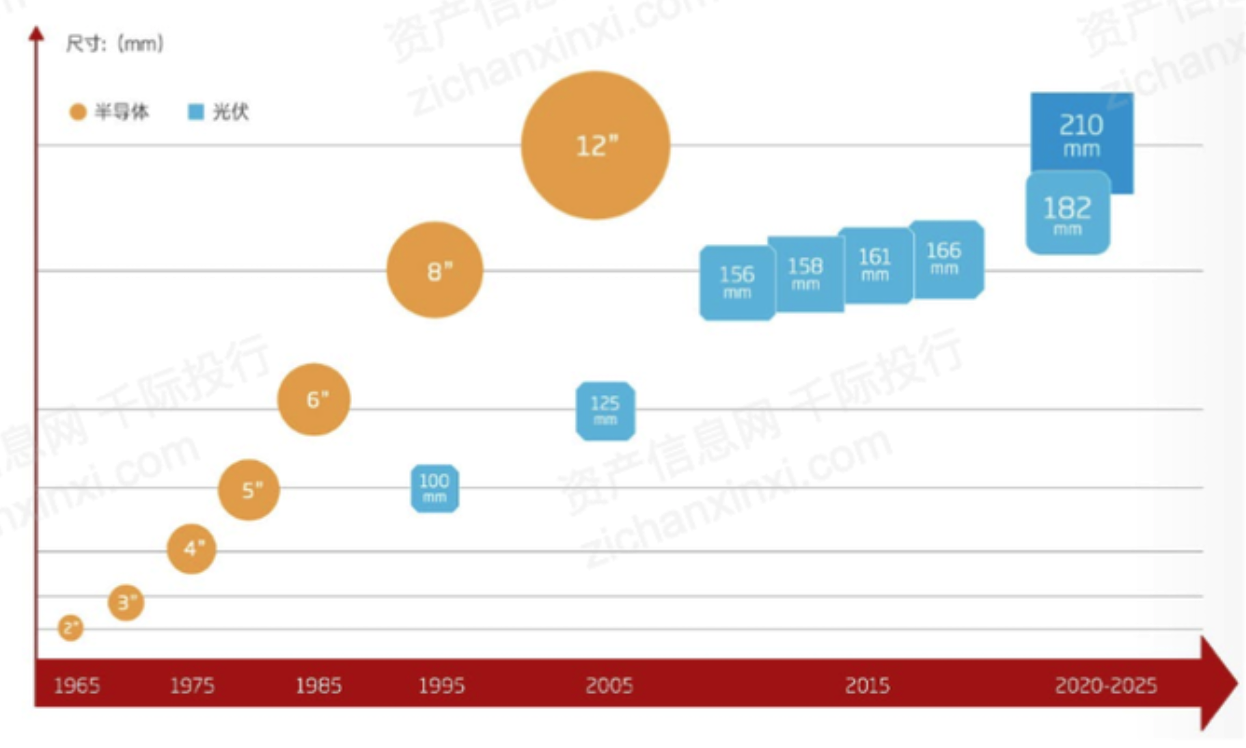

光伏行業(yè)的硅片尺寸跟隨著半導(dǎo)體行業(yè)晶圓尺寸發(fā)展的步伐,半導(dǎo)體行業(yè)晶圓尺寸不斷變大,光伏行業(yè)尺寸也相應(yīng)迭代。2019年8月,TCL中環(huán)正式推出基于12英寸長晶技術(shù)的硅片產(chǎn)品,包含M12(210mm-f295)、M10(200mm-f281)、M9(192mm-f270)三種規(guī)格。G12產(chǎn)品將整個(gè)產(chǎn)業(yè)鏈提升到全新的平臺。

圖 半導(dǎo)體行業(yè)晶圓及光伏行業(yè)硅片尺寸發(fā)展歷程

資料來源:資產(chǎn)信息網(wǎng) 千際投行 浙商證券

作為行業(yè)的龍頭企業(yè),半導(dǎo)體硅片行業(yè)的龍頭TCL中環(huán)、華潤微等企業(yè)擁有超千份專利。

表 半導(dǎo)體硅片指數(shù)成分股擁有專利數(shù)量

資料來源:資產(chǎn)信息網(wǎng) 千際投行 iFinD

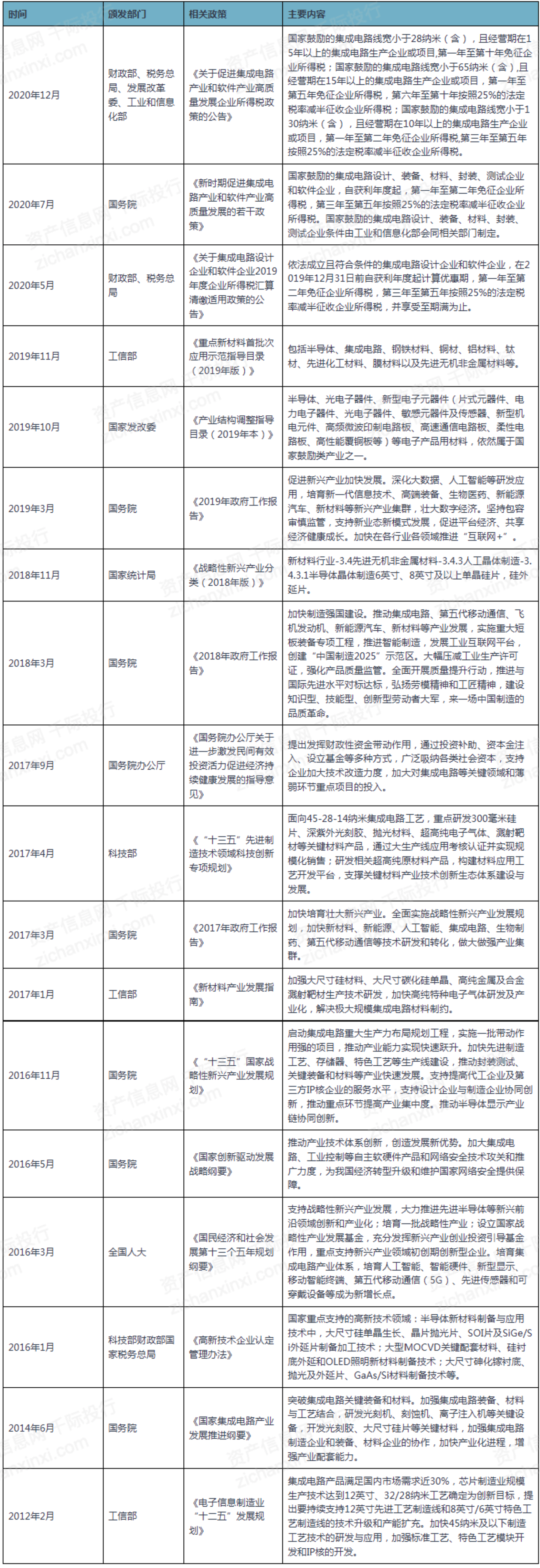

2.4 政策監(jiān)管

政府政策和資金大力支持半導(dǎo)體硅片產(chǎn)業(yè)發(fā)展。

表 國家及地方的行業(yè)主要法律法規(guī)

資料來源:資產(chǎn)信息網(wǎng) 千際投行 觀研天下

中國半導(dǎo)體行業(yè)協(xié)會于1990年11月17日成立,是由全國半導(dǎo)體界從事集成電路、半導(dǎo)體分立器件、半導(dǎo)體材料和設(shè)備的生產(chǎn)、設(shè)計(jì)、科研、開發(fā)、經(jīng)營、應(yīng)用、教學(xué)的單位及其它相關(guān)的企、事業(yè)單位自愿參加的、非營利性的、行業(yè)自律的全國性社會團(tuán)體。協(xié)會宗旨是按照國家的憲法、法律、法規(guī)和政策開展本行業(yè)的各項(xiàng)活動;為會員服務(wù),為行業(yè)服務(wù),為政府服務(wù);在政府和會員單位之間發(fā)揮橋梁和紐帶作用;維護(hù)會員單位和本行業(yè)的合法權(quán)益,促進(jìn)半導(dǎo)體行業(yè)的發(fā)展。

第三章 行業(yè)估值、定價(jià)機(jī)制和全球龍頭企業(yè)

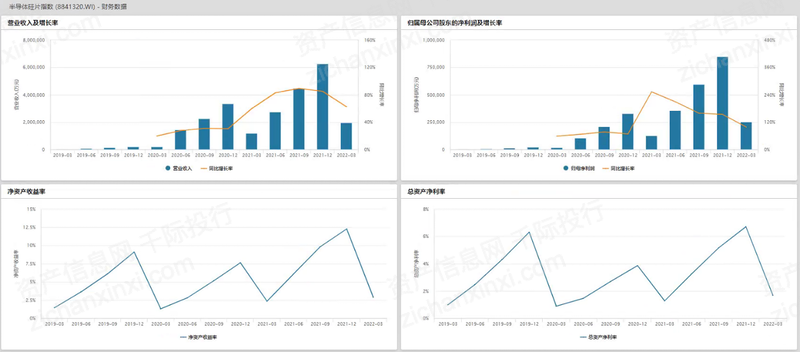

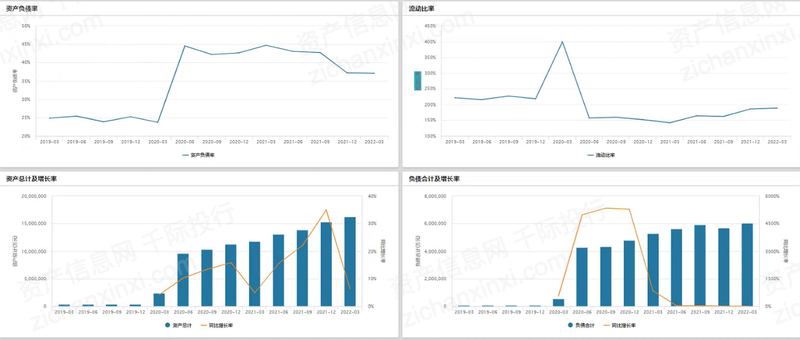

3.1 行業(yè)綜合財(cái)務(wù)分析和估值方法

圖 綜合財(cái)務(wù)分析

資料來源:資產(chǎn)信息網(wǎng) 千際投行 Wind

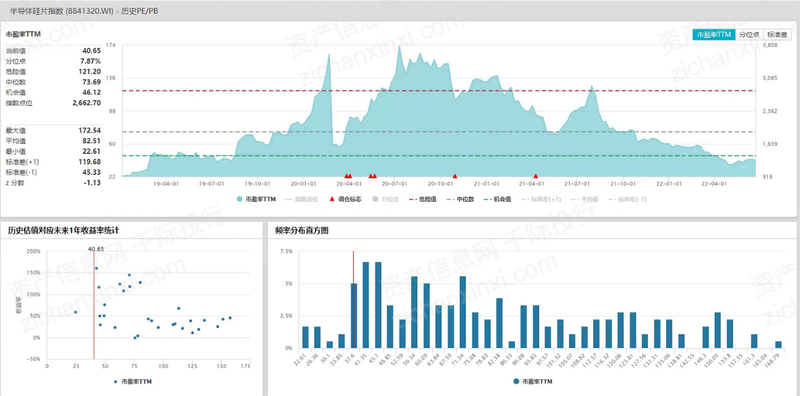

圖 行業(yè)估值及歷史比較

資料來源:資產(chǎn)信息網(wǎng) 千際投行 Wind

圖 指數(shù)PE/PB

資料來源:資產(chǎn)信息網(wǎng) 千際投行 Wind

圖 指數(shù)市場表現(xiàn)

資料來源:資產(chǎn)信息網(wǎng) 千際投行 Wind

半導(dǎo)體硅片行業(yè)估值方法可以選擇市盈率估值法、PEG估值法、市凈率估值法、市現(xiàn)率、P/S市銷率估值法、EV企業(yè)價(jià)值法、EV/Sales市售率估值法、RNAV重估凈資產(chǎn)估值法、EV/EBITDA估值法、DDM估值法、DCF現(xiàn)金流折現(xiàn)估值法、紅利折現(xiàn)模型、股權(quán)自由現(xiàn)金流折現(xiàn)模型、無杠桿自由現(xiàn)金流折現(xiàn)模型、凈資產(chǎn)價(jià)值法、經(jīng)濟(jì)增加值折現(xiàn)模型、調(diào)整現(xiàn)值法、NAV凈資產(chǎn)價(jià)值估值法、賬面價(jià)值法、清算價(jià)值法、成本重置法、實(shí)物期權(quán)、LTV/CAC(客戶終身價(jià)值/客戶獲得成本)、P/GMV、P/C(customer)、梅特卡夫估值模型、PEV等。

圖 主要上市公司估值對比

資料來源:資產(chǎn)信息網(wǎng) 千際投行 Wind

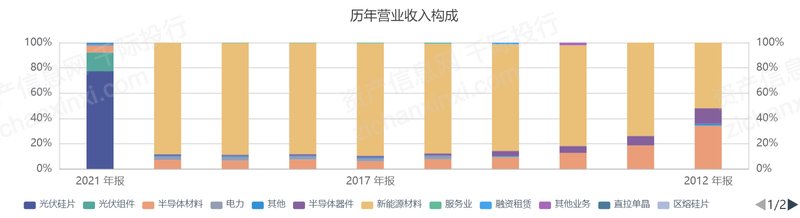

圖 TCL中環(huán)主營構(gòu)成

資料來源:資產(chǎn)信息網(wǎng) 千際投行 iFinD

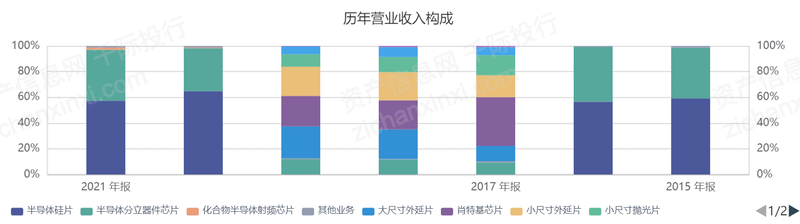

圖 立昂微主營構(gòu)成

資料來源:資產(chǎn)信息網(wǎng) 千際投行 iFinD

3.2 行業(yè)發(fā)展和驅(qū)動因子

國內(nèi)半導(dǎo)體硅片發(fā)展,走向國際

半導(dǎo)體硅片行業(yè)具有技術(shù)難度高、研發(fā)周期長、資金投入大、客戶認(rèn)證周期長等特點(diǎn)。全球半導(dǎo)體硅片進(jìn)入壁壘高,核心技術(shù)主要被國外廠商所掌握。因此目前全球的半導(dǎo)體硅片市場主要由國外廠商主導(dǎo),使行業(yè)呈現(xiàn)高度壟斷的競爭格局。目前自2020第4季度芯片出現(xiàn)短缺以來,各國越發(fā)重視半導(dǎo)體產(chǎn)業(yè)鏈的建設(shè)。美國、歐洲先后出臺相關(guān)法案加大對產(chǎn)業(yè)的投資力度,扶持本土企業(yè)。但是隨著國際局勢的不明朗和貿(mào)易摩擦的加劇,使用國產(chǎn)硅片代替市場空間廣闊,國內(nèi)的半導(dǎo)體硅片企業(yè)將從眾收益。

除此之外,由于國外廠商新建產(chǎn)線需要一定的時(shí)間才能使公司產(chǎn)能增加且目前半導(dǎo)體硅片需求增加,國內(nèi)公司不斷提升的產(chǎn)能將會補(bǔ)充國外公司缺少的產(chǎn)能,從而使國內(nèi)半導(dǎo)體硅片企業(yè)走向國際,提升在國際市場中的市占率。

需求大,供給緊

需求端:隨著新能源汽車、物聯(lián)網(wǎng)等下游行業(yè)的景氣度提升,芯片的需求量提升。下游芯片的供應(yīng)緊張向上游傳導(dǎo),硅片是芯片制造不可缺少且市場份額占比最大的原材料,因此硅片的需求量持續(xù)上漲。

供應(yīng)端:硅片廠商2021年滿產(chǎn)滿銷,產(chǎn)能緊張。2021年產(chǎn)能釋放需要一定的周期,而需求量仍然較大,因此半導(dǎo)體硅片的價(jià)格會有一定的上升。

驅(qū)動因素

(1)國內(nèi)晶圓廠新增產(chǎn)能,帶動硅片需求

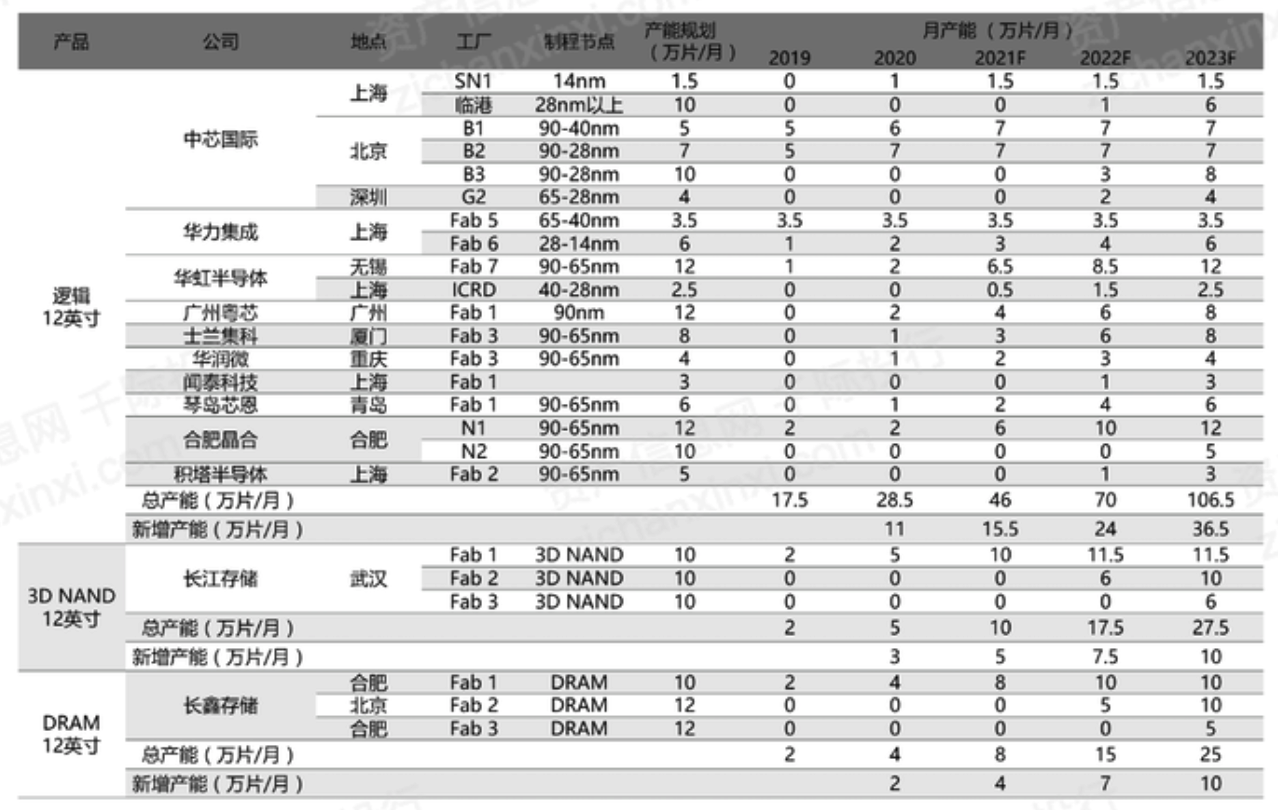

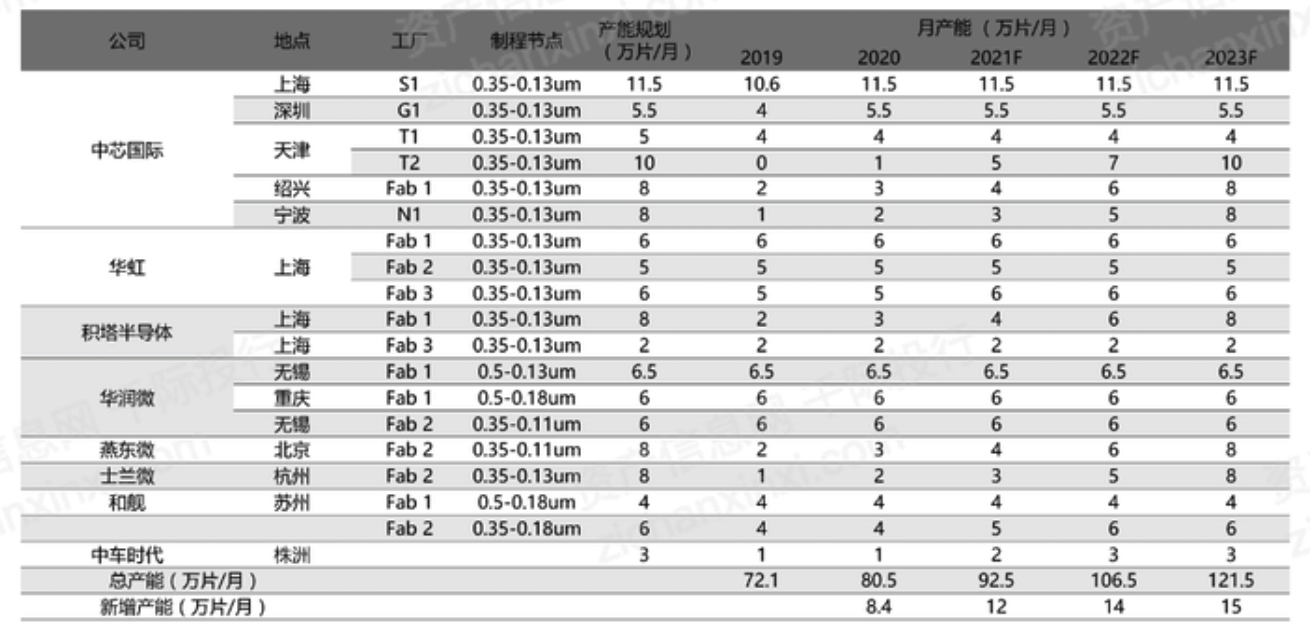

國內(nèi)晶圓廠商中芯、華虹等主要晶圓代工廠及士蘭微、華潤微、聞泰、長江存儲等 IDM 廠商積極擴(kuò)產(chǎn),12英寸邏輯擴(kuò)產(chǎn)主要集中于 28nm 及以上的成熟制程,預(yù)計(jì)到 2023年形成產(chǎn)能 106.5 萬片/月,相較 2020年產(chǎn)能提升 370%。3D NAND 預(yù)計(jì)從 2020年的 5萬片/月擴(kuò)產(chǎn)到 2023年的 27.5萬片/月。DRAM 從 2020 年的 4 萬片/月擴(kuò)產(chǎn)到 25 萬片/月。8 英寸 2023 年產(chǎn)能相較 2020 年產(chǎn)能提升 50%。

圖 國內(nèi)部分12英寸晶圓廠產(chǎn)能擴(kuò)張情況

資料來源:資產(chǎn)信息網(wǎng) 千際投行 平安證券研究所

圖 國內(nèi)部分8英寸晶圓廠產(chǎn)能擴(kuò)張情況

資料來源:資產(chǎn)信息網(wǎng) 千際投行 平安證券研究所

(2)政策助力

國家為推動半導(dǎo)體材料行業(yè)的發(fā)展,從減輕稅收、建立投資基金、明確產(chǎn)業(yè)發(fā)展路徑等多個(gè)方面推動半導(dǎo)體材料行業(yè)的發(fā)展。

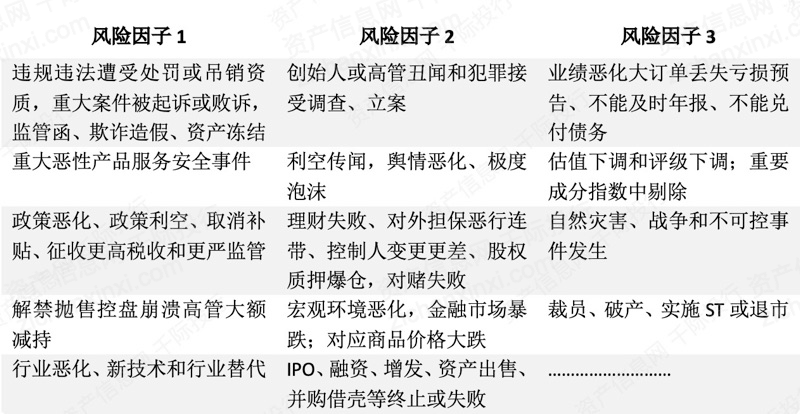

3.3 行業(yè)風(fēng)險(xiǎn)分析和風(fēng)險(xiǎn)管理

表 常見行業(yè)風(fēng)險(xiǎn)因子

資料來源:資產(chǎn)信息網(wǎng) 千際投行

(1)環(huán)保風(fēng)險(xiǎn)

環(huán)保政策和標(biāo)準(zhǔn)日益完善和嚴(yán)格,監(jiān)管和執(zhí)法力度不斷加大,提高對企業(yè)環(huán)境整治的要求。半導(dǎo)體硅片企業(yè)面臨更大環(huán)保壓力,環(huán)保投入增加使得生產(chǎn)成本增加。新環(huán)保相關(guān)法律實(shí)行,政府監(jiān)管執(zhí)法愈發(fā)嚴(yán)格,對企業(yè)環(huán)保監(jiān)管力度和標(biāo)準(zhǔn)提高,社會民眾環(huán)保意識增強(qiáng),半導(dǎo)體硅片企業(yè)面臨巨大環(huán)保壓力。國家發(fā)布超低排放標(biāo)準(zhǔn),企業(yè)環(huán)保項(xiàng)目投資將增加,環(huán)保投入和運(yùn)行成本將升高。

(2)原料價(jià)格波動風(fēng)險(xiǎn)

原材料價(jià)格波動,特別是上游電子級多晶硅的價(jià)格上漲、人力資源成本增加、項(xiàng)目建設(shè)投產(chǎn)導(dǎo)致折舊增加等因素,可能導(dǎo)致 產(chǎn)品成本進(jìn)一步上升,影響公司毛利率

(3)管理風(fēng)險(xiǎn)

大部分公司處于擴(kuò)張期,規(guī)模越來越大,涉及的領(lǐng)域也越來越多,如果公司的管理水平和員工的整體素質(zhì)不能適應(yīng)未來公司規(guī)模達(dá)到擴(kuò)張的需要,將會削弱公司的市場競爭力。

(4)技術(shù)風(fēng)險(xiǎn)

行業(yè)技術(shù)快速更新?lián)Q代,行業(yè)的需求和業(yè)務(wù)模式不斷升級。在此情況下,公司存在技術(shù)產(chǎn)品喪失競爭優(yōu)勢的風(fēng)險(xiǎn)、現(xiàn)有核心技術(shù)被競爭對手模仿等風(fēng)險(xiǎn)。

(5)產(chǎn)品質(zhì)量控制風(fēng)險(xiǎn)

隨著公司經(jīng)營規(guī)模的擴(kuò)大,如果公司不能持續(xù)有效地執(zhí)行相關(guān)質(zhì)量控制制度和措施,一旦產(chǎn)品出現(xiàn)質(zhì)量問題,將影響公司在客戶中的地位和聲譽(yù),進(jìn)而對公司經(jīng)營業(yè)績產(chǎn)生不利影響。

3.4 競爭分析

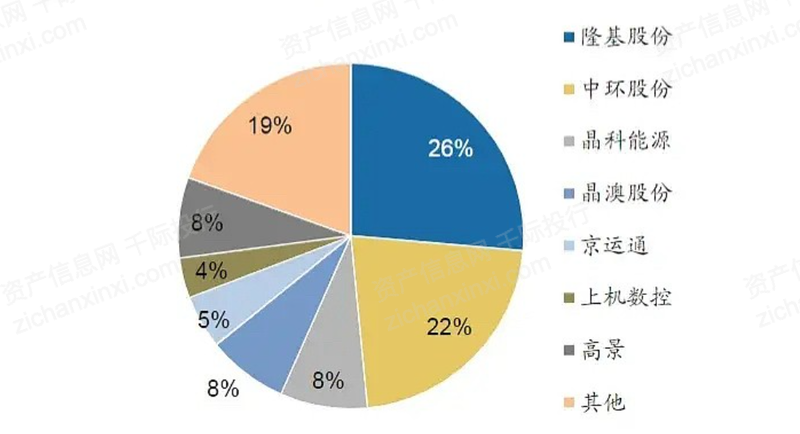

圖 2021年全球光伏硅片市場占有份額(按產(chǎn)能)

資料來源:資產(chǎn)信息網(wǎng) 千際投行 廣發(fā)證券

SWOT分析

優(yōu)勢:行業(yè)壁壘高;國外企業(yè)產(chǎn)能擴(kuò)張不如國內(nèi)企業(yè),國內(nèi)企業(yè)的產(chǎn)能可以填補(bǔ)海外需求的空缺從而提升市場占有率,布局海外客戶;下游行業(yè)發(fā)展快導(dǎo)致需求量較大

劣勢:國外企業(yè)掌握核心技術(shù),國內(nèi)企業(yè)仍需不斷研究;行業(yè)集中度低

機(jī)會:下游企業(yè)發(fā)展,需求較大;國際貿(mào)易摩擦和國際局勢不穩(wěn)定,促進(jìn)政府加大對半導(dǎo)體產(chǎn)業(yè)鏈的布局和投資,政策利好

威脅:國外的貿(mào)易摩擦;過度競爭;政策的多變

中國半導(dǎo)體硅片企業(yè)與國際企業(yè)比較

相較于國外的半導(dǎo)體硅片企業(yè),國內(nèi)的半導(dǎo)體企業(yè)成立較晚。成立較早的外國企業(yè)掌握核心科技從而擁有較高的壟斷性。近20年,國外呈現(xiàn)市場集中度逐提升的趨勢,核心供應(yīng)商從20多家縮減為至今的5家,企業(yè)主要通過兼并收購提升市場份額。對于硅片廠商而言,具備規(guī)模優(yōu)勢才能降低生產(chǎn)成本。

除此之外,通過布局全產(chǎn)業(yè)鏈,兼并收購產(chǎn)業(yè)鏈上下游的企業(yè),幫助企業(yè)提升產(chǎn)業(yè)鏈議價(jià)能力。直至2015年,我國的半導(dǎo)體硅片企業(yè)才開始進(jìn)入發(fā)展?fàn)顟B(tài)。2020年滬硅產(chǎn)業(yè)才以22%的市場份額排名全球第七。在技術(shù)含量和產(chǎn)品供應(yīng)能力方面,我國企業(yè)正在與外國領(lǐng)先企業(yè)縮小距離。

表 我國半導(dǎo)體硅片廠商300mm半導(dǎo)體硅片布局情況

資料來源:資產(chǎn)信息網(wǎng) 千際投行 前瞻產(chǎn)業(yè)研究院

3.5 發(fā)展和行情復(fù)盤

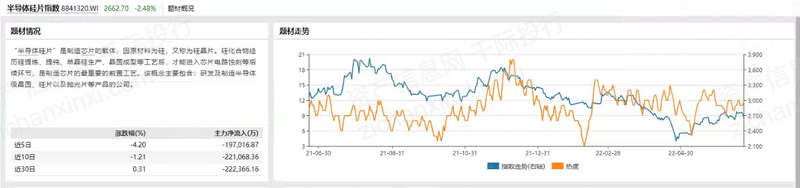

2022Q1鋼鐵板塊下跌,特鋼表現(xiàn)更弱

截止至2022年6月24日,半導(dǎo)體硅片指數(shù)下跌16.21%

圖 截止至2022年6月24日,半導(dǎo)體硅片指數(shù)下跌16.21%

資料來源:資產(chǎn)信息網(wǎng) 千際投行 Wind

從成分股市場表現(xiàn)來看,除了龍頭公司TCL中環(huán)外,其余公司均變現(xiàn)較差。主要原因是2022年初,汽車行業(yè)銷量太差,影響到半導(dǎo)體行業(yè)股票。除此之外,原材料價(jià)格一直處于高位,也是導(dǎo)致股價(jià)下跌的原因之一。

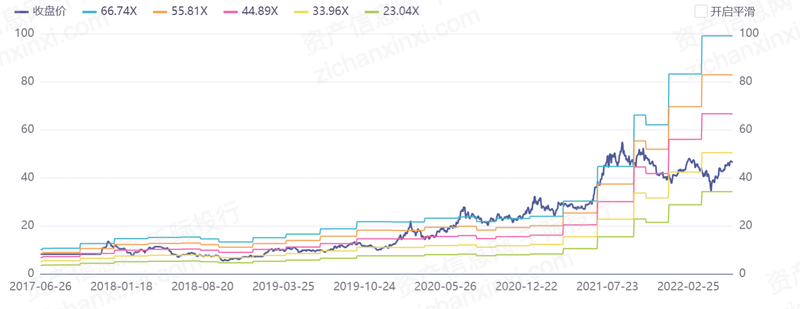

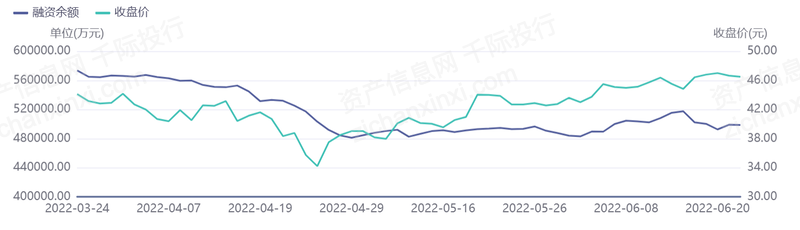

TCL中環(huán)行情復(fù)盤與財(cái)務(wù)狀況

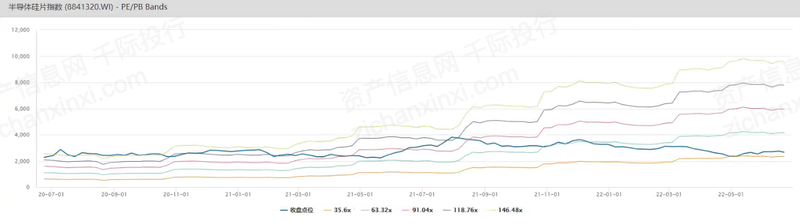

圖 PE/PB Bands

資料來源:資產(chǎn)信息網(wǎng) 千際投行 iFinD

圖 階段行情數(shù)據(jù)

資料來源:資產(chǎn)信息網(wǎng) 千際投行 iFinD

圖 大宗交易數(shù)據(jù)

資料來源:資產(chǎn)信息網(wǎng) 千際投行 iFinD

圖 融資融券數(shù)據(jù)

資料來源:資產(chǎn)信息網(wǎng) 千際投行 iFinD

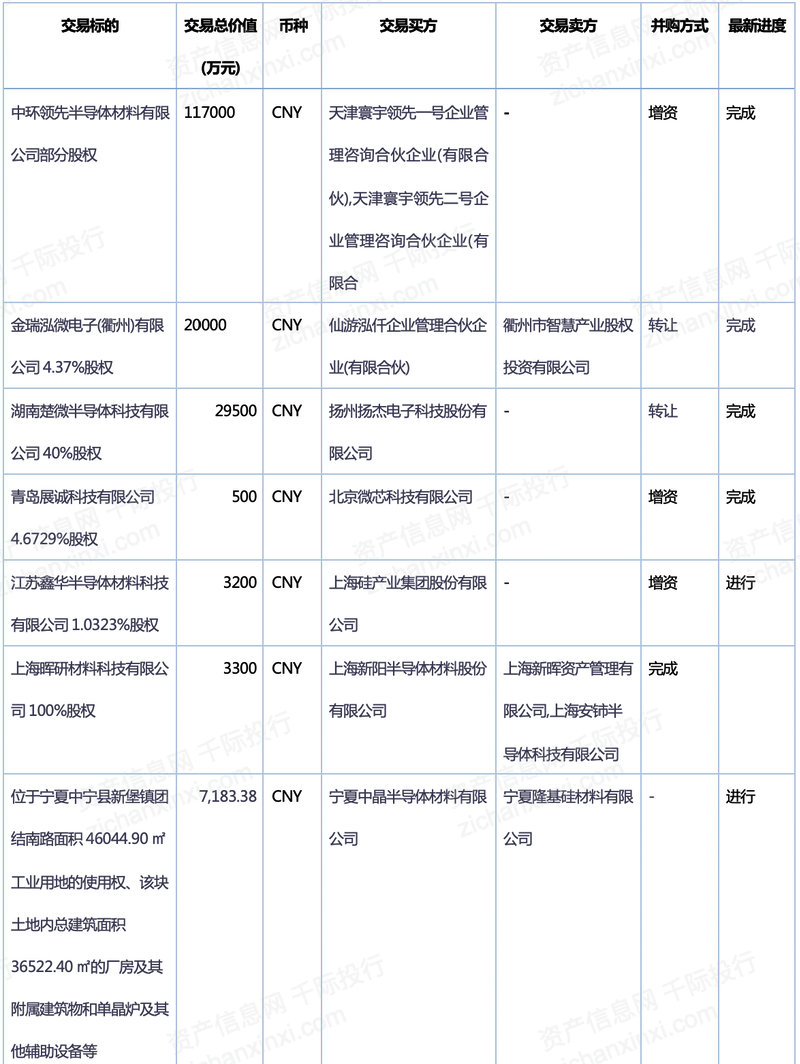

3.6 行業(yè)收并購重組

截至2022年6月24日,2022年半導(dǎo)體硅片收并購事件共有7件。

表 2022年半導(dǎo)體硅片收并購事件

資料來源:資產(chǎn)信息網(wǎng) 千際投行 iFinD

3.7 中國企業(yè)重要參與者

中國主要企業(yè)有TCL中環(huán)[002129.SZ]、立昂微[000708.SZ]、滬硅產(chǎn)業(yè)[688126.SH]等。

圖 A股及港股主要公司

資料來源:資產(chǎn)信息網(wǎng) 千際投行 Wind

(1)TCL中環(huán)[002129.SZ]: TCL中環(huán)新能源科技股份有限公司主營業(yè)務(wù)為半導(dǎo)體硅片、半導(dǎo)體功率和整流器件、導(dǎo)體光伏單晶硅片、光伏電池及組件的研發(fā)、生產(chǎn)和銷售。主要產(chǎn)品有半導(dǎo)體材料、半導(dǎo)體器件、半導(dǎo)體光伏材料、光伏電池及組件;高效光伏電站項(xiàng)目開發(fā)及運(yùn)營。

(2)立昂微[000708.SZ]:杭州立昂微電子股份有限公司的主營業(yè)務(wù)是半導(dǎo)體硅片和半導(dǎo)體分立器件芯片的研發(fā)、生產(chǎn)和銷售,以及半導(dǎo)體分立器件成品的生產(chǎn)和銷售。公司的主要產(chǎn)品有6-12英寸半導(dǎo)體硅拋光片和硅外延片、6英寸肖特基芯片和MOSFET芯片、6英寸砷化鎵微波射頻芯片。

(3)滬硅產(chǎn)業(yè)[688126.SH]:上海硅產(chǎn)業(yè)集團(tuán)股份有限公司的主營業(yè)務(wù)為從事半導(dǎo)體硅片及其他材料的研發(fā),生產(chǎn)和銷售。公司提供的產(chǎn)品類型涵蓋300mm拋光片及外延片、200mm及以下拋光片、外延片及SOI硅片。產(chǎn)品主要應(yīng)用于存儲芯片、圖像處理芯片、通用處理器芯片、功率器件、傳感器、射頻芯片、模擬芯片、分立器件等領(lǐng)域。

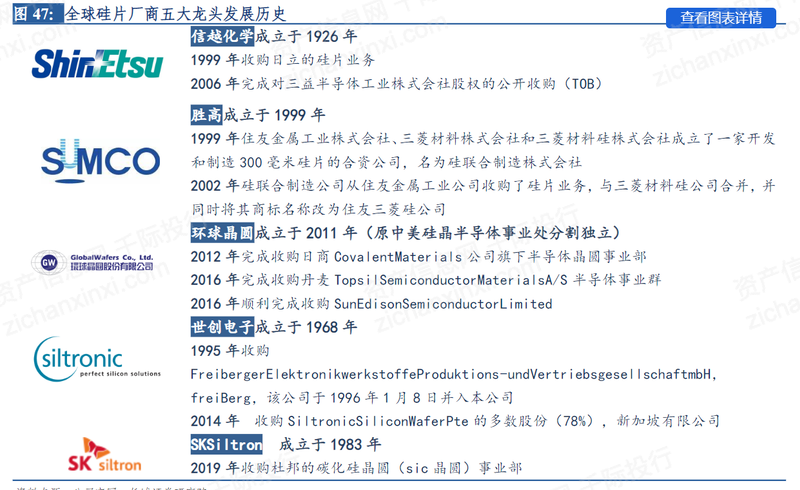

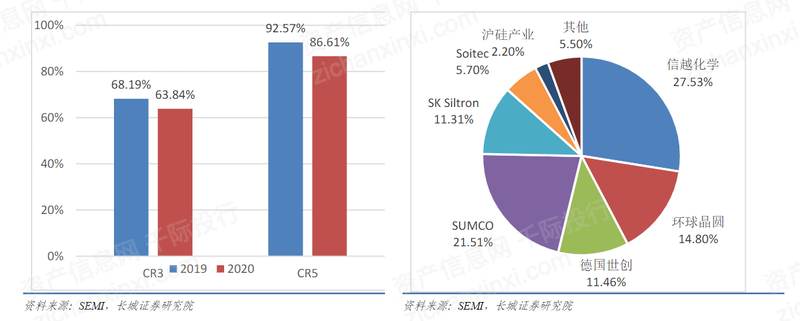

3.8 全球重要競爭者

全球非中國主要企業(yè)有SUMO[3436.T]、環(huán)球晶圓[6488.TWO]、德國世創(chuàng)[WAF.DF]等。

圖 全球硅片廠商五大龍頭及其發(fā)展歷史

資料來源:資產(chǎn)信息網(wǎng) 千際投行 長城證券

圖 半導(dǎo)體硅片行業(yè)市占率

資料來源:資產(chǎn)信息網(wǎng) 千際投行 長城證券

(1)SUMO[3436.T]:SUMCO是日本的高純硅制造商。公司經(jīng)營一個(gè)業(yè)務(wù)部門。半導(dǎo)體硅晶片部門制造和銷售用于半導(dǎo)體的各種硅晶片,包括用于制造存儲器產(chǎn)品和微處理單元(MPU)的拋光晶片,外延晶片和其他半導(dǎo)體。

(2)環(huán)球晶圓[6488.TWO]:環(huán)球晶圓股份有限公司的前身是中美硅晶制品股份有限公司的半導(dǎo)體事業(yè)處,中美硅晶集團(tuán)于1981年成立于新竹科學(xué)工業(yè)園區(qū),是目前臺灣最大的3寸至12寸半導(dǎo)體硅晶原材料供應(yīng)商,同時(shí)也提供優(yōu)質(zhì)的太陽能硅晶圓及晶棒。

(3) 德國世創(chuàng)[WAF.DF]:德國世創(chuàng)是全球最大的半導(dǎo)體行業(yè)超純硅片制造商之一,生產(chǎn)直徑達(dá)300mm的硅晶片。這些構(gòu)成了現(xiàn)代微電子和納米電子學(xué)的基礎(chǔ)。除了各種晶片形狀外,產(chǎn)品組合還包括拋光、外延、退火處理,以及其他特殊產(chǎn)品設(shè)計(jì)。

第四章 未來展望

(1)下游需求大

隨著新能源汽車、5G手機(jī)等行業(yè)的發(fā)展,半導(dǎo)體硅片的需求量增加。但是國外半導(dǎo)體生產(chǎn)線擴(kuò)產(chǎn)不足填補(bǔ)需求的增加,因此國內(nèi)的半導(dǎo)體硅片企業(yè)擴(kuò)展的產(chǎn)能可以填補(bǔ)國外企業(yè)的空缺,從而客戶向國外擴(kuò)展。緊張的供需關(guān)系也幫助半導(dǎo)體企業(yè)提升半導(dǎo)體硅片價(jià)格,提升半導(dǎo)體硅片企業(yè)收益和利潤。

(2)政策支持

國內(nèi)出臺多項(xiàng)利好半導(dǎo)體硅片企業(yè)發(fā)展的相關(guān)政策,大力布局半導(dǎo)體產(chǎn)業(yè)鏈,幫助促進(jìn)半導(dǎo)體硅片企業(yè)發(fā)展。

審核編輯黃昊宇

-

半導(dǎo)體

+關(guān)注

關(guān)注

334文章

27626瀏覽量

221141 -

晶圓

+關(guān)注

關(guān)注

52文章

4957瀏覽量

128185 -

分立器件

+關(guān)注

關(guān)注

5文章

214瀏覽量

21294 -

蝕刻

+關(guān)注

關(guān)注

9文章

417瀏覽量

15482 -

硅片

+關(guān)注

關(guān)注

13文章

369瀏覽量

34696

發(fā)布評論請先 登錄

相關(guān)推薦

2025年半導(dǎo)體行業(yè)將啟動18個(gè)新晶圓廠項(xiàng)目

Roc Yang對2025年半導(dǎo)體市場的分析與展望

2025年半導(dǎo)體市場銷量有望超兩位數(shù)增長,AI成重要推動力

廣電計(jì)量新年首篇深度研究報(bào)告出爐

2024年半導(dǎo)體IPO:關(guān)鍵詞是什么?

全球汽車半導(dǎo)體市場將迎來快速增長

2024年第二季全球半導(dǎo)體硅片出貨面積環(huán)比增長7.1%

半導(dǎo)體組裝封裝設(shè)備市場遇冷

日本研究機(jī)構(gòu)預(yù)測:2024年功率半導(dǎo)體晶圓市場規(guī)模將同比增長23.4%

功率半導(dǎo)體市場迎飛躍,預(yù)測2035年市場規(guī)模將增4.7倍

中國面向人工智能的數(shù)據(jù)治理 行業(yè)研究報(bào)告

2023年半導(dǎo)體行業(yè)收益超出預(yù)期,2024年預(yù)期增長24%

全球半導(dǎo)體,冰火兩重天

半導(dǎo)體硅片行業(yè)報(bào)告,國產(chǎn)替代進(jìn)程加速

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論