") IDC中國區(qū)副總裁鐘振山:2026年中國物聯(lián)網(wǎng)市場規(guī)模躍居全球第一 元宇宙成為人工智能未來應(yīng)用熱點

IDC中國區(qū)副總裁鐘振山:2026年中國物聯(lián)網(wǎng)市場規(guī)模躍居全球第一 元宇宙成為人工智能未來應(yīng)用熱點

電子發(fā)燒友原創(chuàng) 章鷹

12月13日,在IDC線上直播論壇上,IDC中國區(qū)副總裁鐘振山表示,2022年是充滿挑戰(zhàn)的一年,疫情對中國經(jīng)濟及IT市場造成一定的影響,我們預(yù)測在2022年中國企業(yè)級IT市場支出的規(guī)模大概是2,490億美金左右,比較2021年增長8%。

IDC預(yù)測,從2023年到2026年,中國的企業(yè)級IT市場的增幅大概是在12%~13%左右。到2026年,IDC預(yù)測中國企業(yè)級IT市場的規(guī)模將達到將近4,000億美金。他重點分析公有云市場、無線和物聯(lián)網(wǎng)市場、數(shù)據(jù)分析和人工智能市場、網(wǎng)絡(luò)安全和合規(guī)市場。

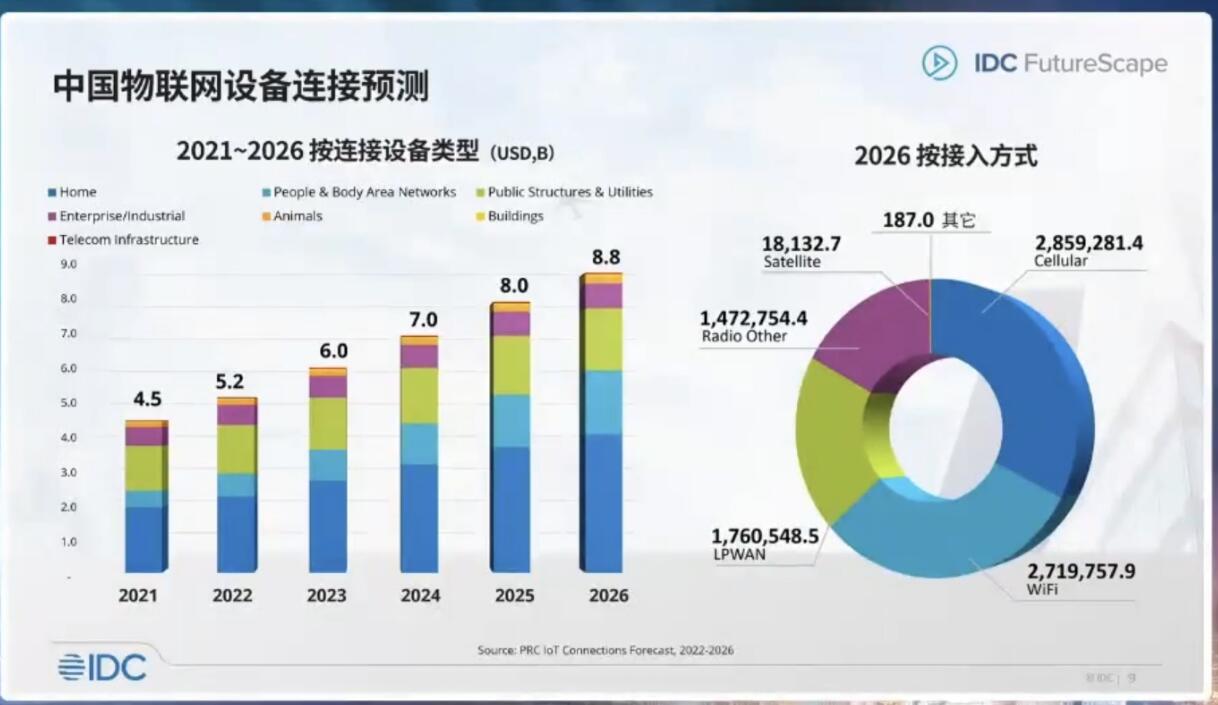

中國在2026年成為全球最大物聯(lián)網(wǎng)市場 無線技術(shù)+物聯(lián)網(wǎng)技術(shù)成為企業(yè)數(shù)字化轉(zhuǎn)型關(guān)鍵

愛立信預(yù)測,中國在2026年將成為全球最大的物聯(lián)網(wǎng)市場,市場規(guī)模會達到將近3000億美元,2022年到2026年平均的年復(fù)合增長率會達到13.2%。

鐘振山表示,3,000億美金包含了企業(yè)級的物聯(lián)網(wǎng)設(shè)備以及個人和家用的設(shè)備。從設(shè)備類型,個人和家用物聯(lián)網(wǎng)設(shè)備占據(jù)相當(dāng)大的份額,但是最近三年,傳統(tǒng)物聯(lián)網(wǎng)行業(yè)取得穩(wěn)定的增長,比如政府、工業(yè)、交通行業(yè),物聯(lián)網(wǎng)設(shè)備變得越來越普及。

傳統(tǒng)行業(yè)企業(yè)進行數(shù)字化轉(zhuǎn)型的時候,他們不僅把集團內(nèi)部的系統(tǒng)打通,更多的是從業(yè)務(wù)部門也能夠完成數(shù)字化的轉(zhuǎn)型。從業(yè)務(wù)角度講,設(shè)備要安排到難接觸的地區(qū),物聯(lián)網(wǎng)設(shè)備具有先天優(yōu)勢,有線物聯(lián)網(wǎng)不可能在偏僻地區(qū)實現(xiàn)網(wǎng)絡(luò)的搭建和使用,所以企業(yè)將來會依賴無線物聯(lián)網(wǎng)技術(shù),無線設(shè)備包括4G、5G、Radio物聯(lián)網(wǎng)技術(shù)、WiFi、衛(wèi)星技術(shù)占據(jù)整個連接技術(shù)市場的三分之二。IDC預(yù)測,未來幾年,無線技術(shù)以及物聯(lián)網(wǎng)將會成為傳統(tǒng)行業(yè)的企業(yè)數(shù)字化轉(zhuǎn)型的一個關(guān)鍵技術(shù)。

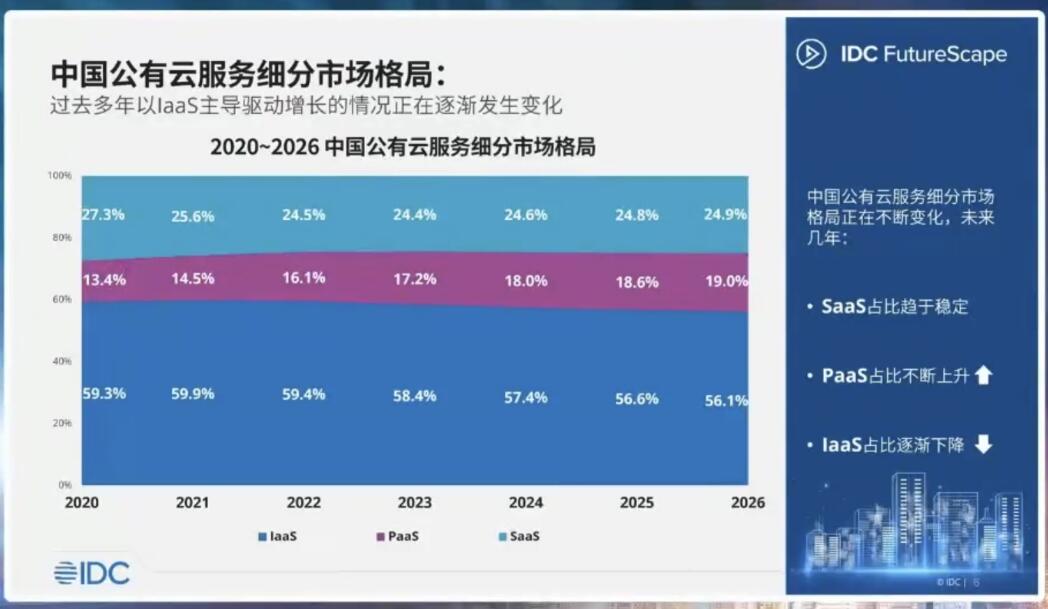

中國公有云市場廠商業(yè)務(wù)重心和生態(tài)發(fā)生變化 PaaS將成為未來4年快速增長的子市場

鐘振山指出,IDC數(shù)據(jù)顯示,中國公有云市場在2022年上半年增速明顯放緩,只有28%。目前中國公有云市場以主要是IaaS驅(qū)動為主,占據(jù)60%,SaaS+PaaS占據(jù)40%。從未來的增速來看,IDC預(yù)測未來公有云增速最快的子市場是PaaS市場,2026年,整體PaaS市場占比會有提升,將會達到19%-20%左右。從公有云整體市場的角度看,中國公有云市場將來還是以IaaS為主的這么市場,到2026年IaaS整體規(guī)模將會占公有云市場規(guī)模的56%。

IDC調(diào)研發(fā)現(xiàn),公有云市場的廠商發(fā)生一些有趣的變化:一、過去幾年,公有云主要增長動力來自互聯(lián)網(wǎng)行業(yè),包括游戲、視頻和直播等新業(yè)務(wù),這些應(yīng)用場景對公有云的平臺其實都產(chǎn)生了巨大的需求;今年上半年,這些需求放緩,公有云的核心業(yè)務(wù)逐步轉(zhuǎn)換為政企市場或者傳統(tǒng)行業(yè)。第二、競爭格局變化,傳統(tǒng)主要以BAT為主,去年開始有國資背景的廠商進入公有云市場,包括中國移動、中國電信、大型國資集團的子公司,他們加大對于公有云業(yè)務(wù)的投入,這些企業(yè)對于政企行業(yè)有親和力。

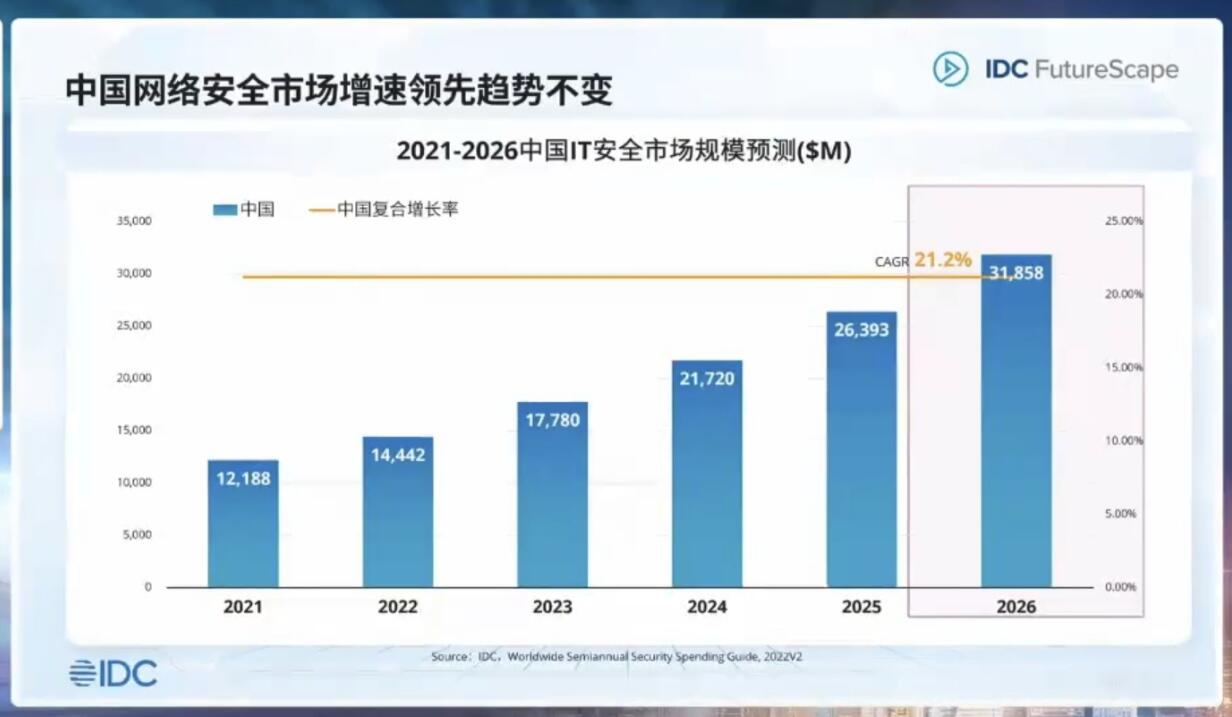

中國網(wǎng)絡(luò)安全市場增速領(lǐng)先趨勢繼續(xù)

鐘振山認為,中國網(wǎng)絡(luò)安全的元年是2017年,當(dāng)年中國政府發(fā)布了第一個網(wǎng)絡(luò)安全相關(guān)的法律《互聯(lián)網(wǎng)安全法》,之后,中國發(fā)布了更多的網(wǎng)絡(luò)安全相關(guān)的法律法規(guī),比如《個人信息安全法》、《數(shù)據(jù)安全法》等等,這些法規(guī)的發(fā)布促進中國網(wǎng)絡(luò)安全市場的規(guī)范。

中國整體的網(wǎng)絡(luò)安全市場規(guī)模相對于美國市場是小的,處于初級發(fā)展階段,企業(yè)需要意識到安全、合規(guī)對于企業(yè)數(shù)字化轉(zhuǎn)型的重要性。

中國網(wǎng)絡(luò)安全市場以安全硬件為主,在2020年的時候,中國的網(wǎng)絡(luò)安全市場硬件的市場規(guī)模占到了全市場三分之二左右,這點跟全球是不一樣的。從全球角度來看,網(wǎng)絡(luò)安全市場主要的細分市場是軟件和服務(wù),但是過去兩年里,我們看到中國市場的轉(zhuǎn)變趨勢,就是網(wǎng)絡(luò)安全軟件和服務(wù)的占比在不斷地提升。

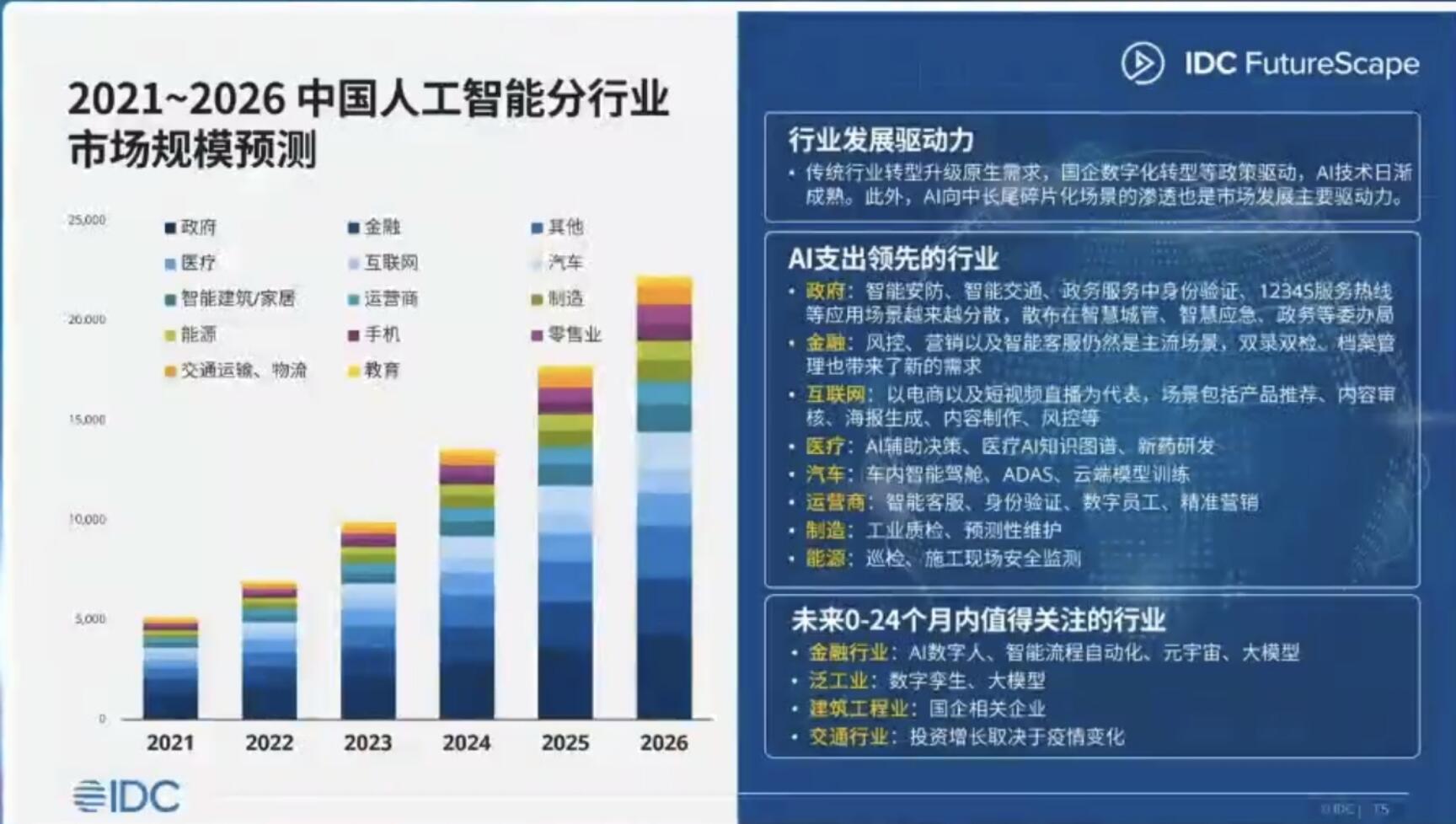

人工智能與數(shù)據(jù)分析

IDC預(yù)測,未來幾年,人工智能市場會有一個高速的發(fā)展。IDC把人工智能市場分為5個子市場,包括計算機視覺、機器學(xué)習(xí)自然語言處理,對話是AI和語音分析。IDC預(yù)測,這5個子市場未來幾年都會高速發(fā)展,計算機視覺市場成熟,安防攝像頭大量使用這項技術(shù),該市場未來幾年復(fù)合增長率大約28.8%左右。IDC認為,潛力最大的兩個子市場分別是機器學(xué)習(xí)平臺和自然語言處理。

IDC預(yù)測,在未來5年,除去大型企業(yè)外,企業(yè)會持續(xù)的在保持在人工智能方面的投入之外,中小型企業(yè)也會更多的采用這種公共云的方式去使用機器學(xué)習(xí)技術(shù)。近年來出現(xiàn)的AIGC技術(shù)和大模型技術(shù),都會給機器學(xué)習(xí)市場帶來活力。

自然語言處理市場未來5年將會以42%的速度增長,這種技術(shù)的地域?qū)傩苑浅8撸鲊_發(fā)這項技術(shù)成熟度不同。未來幾年,隨著成熟應(yīng)用場景的出現(xiàn),進一步推動自然語言處理技術(shù)的發(fā)展。

鐘振山強調(diào),在人工智能方面,行業(yè)發(fā)展驅(qū)動力主要來自政府、金融、互聯(lián)網(wǎng)、醫(yī)療、汽車、運營商、制造和能源等,AI數(shù)字人、數(shù)字孿生,元宇宙將成為人工智能未來的應(yīng)用熱點。

12月13日,在IDC線上直播論壇上,IDC中國區(qū)副總裁鐘振山表示,2022年是充滿挑戰(zhàn)的一年,疫情對中國經(jīng)濟及IT市場造成一定的影響,我們預(yù)測在2022年中國企業(yè)級IT市場支出的規(guī)模大概是2,490億美金左右,比較2021年增長8%。

IDC預(yù)測,從2023年到2026年,中國的企業(yè)級IT市場的增幅大概是在12%~13%左右。到2026年,IDC預(yù)測中國企業(yè)級IT市場的規(guī)模將達到將近4,000億美金。他重點分析公有云市場、無線和物聯(lián)網(wǎng)市場、數(shù)據(jù)分析和人工智能市場、網(wǎng)絡(luò)安全和合規(guī)市場。

中國在2026年成為全球最大物聯(lián)網(wǎng)市場 無線技術(shù)+物聯(lián)網(wǎng)技術(shù)成為企業(yè)數(shù)字化轉(zhuǎn)型關(guān)鍵

愛立信預(yù)測,中國在2026年將成為全球最大的物聯(lián)網(wǎng)市場,市場規(guī)模會達到將近3000億美元,2022年到2026年平均的年復(fù)合增長率會達到13.2%。

鐘振山表示,3,000億美金包含了企業(yè)級的物聯(lián)網(wǎng)設(shè)備以及個人和家用的設(shè)備。從設(shè)備類型,個人和家用物聯(lián)網(wǎng)設(shè)備占據(jù)相當(dāng)大的份額,但是最近三年,傳統(tǒng)物聯(lián)網(wǎng)行業(yè)取得穩(wěn)定的增長,比如政府、工業(yè)、交通行業(yè),物聯(lián)網(wǎng)設(shè)備變得越來越普及。

傳統(tǒng)行業(yè)企業(yè)進行數(shù)字化轉(zhuǎn)型的時候,他們不僅把集團內(nèi)部的系統(tǒng)打通,更多的是從業(yè)務(wù)部門也能夠完成數(shù)字化的轉(zhuǎn)型。從業(yè)務(wù)角度講,設(shè)備要安排到難接觸的地區(qū),物聯(lián)網(wǎng)設(shè)備具有先天優(yōu)勢,有線物聯(lián)網(wǎng)不可能在偏僻地區(qū)實現(xiàn)網(wǎng)絡(luò)的搭建和使用,所以企業(yè)將來會依賴無線物聯(lián)網(wǎng)技術(shù),無線設(shè)備包括4G、5G、Radio物聯(lián)網(wǎng)技術(shù)、WiFi、衛(wèi)星技術(shù)占據(jù)整個連接技術(shù)市場的三分之二。IDC預(yù)測,未來幾年,無線技術(shù)以及物聯(lián)網(wǎng)將會成為傳統(tǒng)行業(yè)的企業(yè)數(shù)字化轉(zhuǎn)型的一個關(guān)鍵技術(shù)。

中國公有云市場廠商業(yè)務(wù)重心和生態(tài)發(fā)生變化 PaaS將成為未來4年快速增長的子市場

鐘振山指出,IDC數(shù)據(jù)顯示,中國公有云市場在2022年上半年增速明顯放緩,只有28%。目前中國公有云市場以主要是IaaS驅(qū)動為主,占據(jù)60%,SaaS+PaaS占據(jù)40%。從未來的增速來看,IDC預(yù)測未來公有云增速最快的子市場是PaaS市場,2026年,整體PaaS市場占比會有提升,將會達到19%-20%左右。從公有云整體市場的角度看,中國公有云市場將來還是以IaaS為主的這么市場,到2026年IaaS整體規(guī)模將會占公有云市場規(guī)模的56%。

IDC調(diào)研發(fā)現(xiàn),公有云市場的廠商發(fā)生一些有趣的變化:一、過去幾年,公有云主要增長動力來自互聯(lián)網(wǎng)行業(yè),包括游戲、視頻和直播等新業(yè)務(wù),這些應(yīng)用場景對公有云的平臺其實都產(chǎn)生了巨大的需求;今年上半年,這些需求放緩,公有云的核心業(yè)務(wù)逐步轉(zhuǎn)換為政企市場或者傳統(tǒng)行業(yè)。第二、競爭格局變化,傳統(tǒng)主要以BAT為主,去年開始有國資背景的廠商進入公有云市場,包括中國移動、中國電信、大型國資集團的子公司,他們加大對于公有云業(yè)務(wù)的投入,這些企業(yè)對于政企行業(yè)有親和力。

中國網(wǎng)絡(luò)安全市場增速領(lǐng)先趨勢繼續(xù)

鐘振山認為,中國網(wǎng)絡(luò)安全的元年是2017年,當(dāng)年中國政府發(fā)布了第一個網(wǎng)絡(luò)安全相關(guān)的法律《互聯(lián)網(wǎng)安全法》,之后,中國發(fā)布了更多的網(wǎng)絡(luò)安全相關(guān)的法律法規(guī),比如《個人信息安全法》、《數(shù)據(jù)安全法》等等,這些法規(guī)的發(fā)布促進中國網(wǎng)絡(luò)安全市場的規(guī)范。

中國整體的網(wǎng)絡(luò)安全市場規(guī)模相對于美國市場是小的,處于初級發(fā)展階段,企業(yè)需要意識到安全、合規(guī)對于企業(yè)數(shù)字化轉(zhuǎn)型的重要性。

中國網(wǎng)絡(luò)安全市場以安全硬件為主,在2020年的時候,中國的網(wǎng)絡(luò)安全市場硬件的市場規(guī)模占到了全市場三分之二左右,這點跟全球是不一樣的。從全球角度來看,網(wǎng)絡(luò)安全市場主要的細分市場是軟件和服務(wù),但是過去兩年里,我們看到中國市場的轉(zhuǎn)變趨勢,就是網(wǎng)絡(luò)安全軟件和服務(wù)的占比在不斷地提升。

人工智能與數(shù)據(jù)分析

IDC預(yù)測,未來幾年,人工智能市場會有一個高速的發(fā)展。IDC把人工智能市場分為5個子市場,包括計算機視覺、機器學(xué)習(xí)自然語言處理,對話是AI和語音分析。IDC預(yù)測,這5個子市場未來幾年都會高速發(fā)展,計算機視覺市場成熟,安防攝像頭大量使用這項技術(shù),該市場未來幾年復(fù)合增長率大約28.8%左右。IDC認為,潛力最大的兩個子市場分別是機器學(xué)習(xí)平臺和自然語言處理。

IDC預(yù)測,在未來5年,除去大型企業(yè)外,企業(yè)會持續(xù)的在保持在人工智能方面的投入之外,中小型企業(yè)也會更多的采用這種公共云的方式去使用機器學(xué)習(xí)技術(shù)。近年來出現(xiàn)的AIGC技術(shù)和大模型技術(shù),都會給機器學(xué)習(xí)市場帶來活力。

自然語言處理市場未來5年將會以42%的速度增長,這種技術(shù)的地域?qū)傩苑浅8撸鲊_發(fā)這項技術(shù)成熟度不同。未來幾年,隨著成熟應(yīng)用場景的出現(xiàn),進一步推動自然語言處理技術(shù)的發(fā)展。

鐘振山強調(diào),在人工智能方面,行業(yè)發(fā)展驅(qū)動力主要來自政府、金融、互聯(lián)網(wǎng)、醫(yī)療、汽車、運營商、制造和能源等,AI數(shù)字人、數(shù)字孿生,元宇宙將成為人工智能未來的應(yīng)用熱點。

聲明:本文內(nèi)容及配圖由入駐作者撰寫或者入駐合作網(wǎng)站授權(quán)轉(zhuǎn)載。文章觀點僅代表作者本人,不代表電子發(fā)燒友網(wǎng)立場。文章及其配圖僅供工程師學(xué)習(xí)之用,如有內(nèi)容侵權(quán)或者其他違規(guī)問題,請聯(lián)系本站處理。

舉報投訴

-

物聯(lián)網(wǎng)

+關(guān)注

關(guān)注

2909文章

44635瀏覽量

373368 -

元宇宙

+關(guān)注

關(guān)注

13文章

1396瀏覽量

11431

發(fā)布評論請先 登錄

相關(guān)推薦

無人叉車的市場規(guī)模怎么樣?適合使用agv的企業(yè)有哪些共同點?

年全球無人駕駛叉車市場規(guī)模約為50億元,預(yù)計到2030年將接近106億元,

物聯(lián)網(wǎng)技術(shù)的未來發(fā)展

行業(yè)市場規(guī)模已達2215億元,同比增長20.45%。這一增長率反映了物聯(lián)網(wǎng)技術(shù)在各個產(chǎn)業(yè)領(lǐng)域的廣泛應(yīng)用和深入滲透。預(yù)計

全球半導(dǎo)體市場回暖:預(yù)計2024年市場規(guī)模將達6000億美元

在10月11日舉行的媒體活動中,國際半導(dǎo)體組織(SEMI)全球副總裁兼中國區(qū)總裁居龍表示,

risc-v在人工智能圖像處理應(yīng)用前景分析

是一些未來發(fā)展趨勢:

市場規(guī)模持續(xù)增長 :據(jù)多家研究機構(gòu)和公司的預(yù)測,RISC-V的市場規(guī)模將持續(xù)增長。到2030年,RISC-V處理器有望

發(fā)表于 09-28 11:00

淺析2024-2030中國RFID市場規(guī)模及未來發(fā)展趨勢

%;2020年進一步增長至702億元,同比增速提升至17.1%。這一增長態(tài)勢表明RFID技術(shù)在中國市場正逐步走向成熟,并得到越來越多企業(yè)的認

RISC-V在中國的發(fā)展機遇有哪些場景?

聯(lián)網(wǎng)市場的重要參與者,擁有龐大的用戶基數(shù)和豐富的應(yīng)用場景。RISC-V在中國的發(fā)展將受益于這一市場需求的增長。

2. 人工智能(AI)

AI

發(fā)表于 07-29 17:14

「前瞻」2024年中國康復(fù)機器人市場規(guī)模及行業(yè)發(fā)展前景分析

患者需求,很大程度上推動了康復(fù)機器人的發(fā)展,行業(yè)需求日益增多。一、康復(fù)機器人行業(yè)發(fā)展現(xiàn)狀1.康復(fù)醫(yī)療器械市場規(guī)模據(jù)相關(guān)報告顯示,2022年中國康復(fù)醫(yī)療器械市場規(guī)模

摩爾線程亮相2024中國元宇宙大會

2024年7月13日-14日,由中國人工智能學(xué)會主辦的2024中國元宇宙大會在杭州隆重舉行。大會期間舉行6場專題論壇,分別聚焦AIGC與數(shù)字

希捷科技任命楊曉東先生為高級副總裁,領(lǐng)導(dǎo)中國區(qū)業(yè)務(wù)

2024年7月1日——海量數(shù)據(jù)存儲解決方案領(lǐng)先創(chuàng)新者希捷科技(NASDAQ: STX)今天宣布任命楊曉東(Robert Yang)先生為高級副總裁,領(lǐng)導(dǎo)中國區(qū)業(yè)務(wù)增長。他將全面負責(zé)希捷

從訓(xùn)練到推理,AI 大模型發(fā)展有哪五大趨勢?IDC專家最新解讀

生成式AI支出在全球和中國有什么差異?2024年AI大模型將呈現(xiàn)哪些新的發(fā)展趨勢?全球AI基礎(chǔ)設(shè)施市場規(guī)模預(yù)測?4月16日,在

IDC:2023年浪潮信息銷售額實現(xiàn)4.7%的逆勢增長,躍居中國前二

近日,IDC發(fā)布《中國企業(yè)級存儲市場跟蹤報告,2023》,數(shù)據(jù)顯示2023年中國企業(yè)級存儲市場規(guī)模為66億美元,同比下降0.6%。

2024年全球與中國自動方向電壓轉(zhuǎn)換器行業(yè)總體規(guī)模、主要企業(yè)國內(nèi)外市場占有率及排名

19:近三年中國市場主要企業(yè)自動方向電壓轉(zhuǎn)換器銷售收入(2021-2024)

表 20:全球主要廠商自動方向電壓轉(zhuǎn)換器總部及產(chǎn)地分布

表 21:全球主要廠商成立時間及自動方向電壓轉(zhuǎn)換器商業(yè)化日期

表

發(fā)表于 03-29 16:25

以太網(wǎng)交換芯片市場規(guī)模

以太網(wǎng)交換芯片市場規(guī)模在近年來呈現(xiàn)穩(wěn)步增長的態(tài)勢。根據(jù)公開數(shù)據(jù),2022年中國以太網(wǎng)交換芯片市場的銷售規(guī)模已經(jīng)增長到132.45億元,201

2024年全球與中國7nm智能座艙芯片行業(yè)總體規(guī)模、主要企業(yè)國內(nèi)外市場占有率及排名

座艙芯片主要企業(yè)在中國市場排名(按收入)

表 19:近三年中國市場主要企業(yè)7nm智能座艙芯片銷售收入(2021-2024)

表 20:全球主要廠商7nm

發(fā)表于 03-16 14:52

2023年中國半實物仿真模擬(HiL)行業(yè)洞察報告

摘要:目前,中國市場HiL技術(shù)主要應(yīng)用于汽車、航空航天、國防、能源、電力電子等產(chǎn)業(yè),2016年-2028年市場規(guī)模復(fù)合增長率達18.5%,預(yù)計2028年中國HiL模擬行業(yè)

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論