占中國鋰資源八成的鹽湖,能否成為鋰電安全的救星

占中國鋰資源八成的鹽湖,能否成為鋰電安全的救星

電動車產業是中國近十年扶持力度最大的行業,可能沒有之一(整車國補、地補、電池補貼、免購置稅、免消費稅、雙積分、車輛牌照等等)。如此大力扶持最重要的兩個原因:

一個是燃油車的發動機、變速箱核心技術落后太多,希望換賽道競爭;

另一個是石油嚴重依賴進口,且與美元強綁定,一定程度上具有能源安全風險。

出發點雖好,但解決問題往往很難做到十全十美。尤其電池上游所需的部分原材料為鋰、鎳、鈷等稀有金屬,如果這些稀有金屬像石油一樣嚴重依賴進口的話,則中國汽車的能源安全問題依然未得到解決。而說到鋰電池上游最重要的稀有能源——自然是非“鋰”莫屬。

璞躍中國移動出行團隊認為,隨著各國對動力電池上游鋰、鎳、鈷等稀有金屬資源保護上升到國家能源安全高度,大量進口鋰礦的難度和風險快速增加,中國境內鋰資源的高效開發才是真正的有效保障。而從國內資源稟賦來看,鹽湖提鋰是中國實現鋰資源自主可控的唯一希望,具有極高的投資價值和戰略意義。

一

中國鋰資源進口依賴度高達七成,

國內鋰資源約八成以鹽湖形式存在

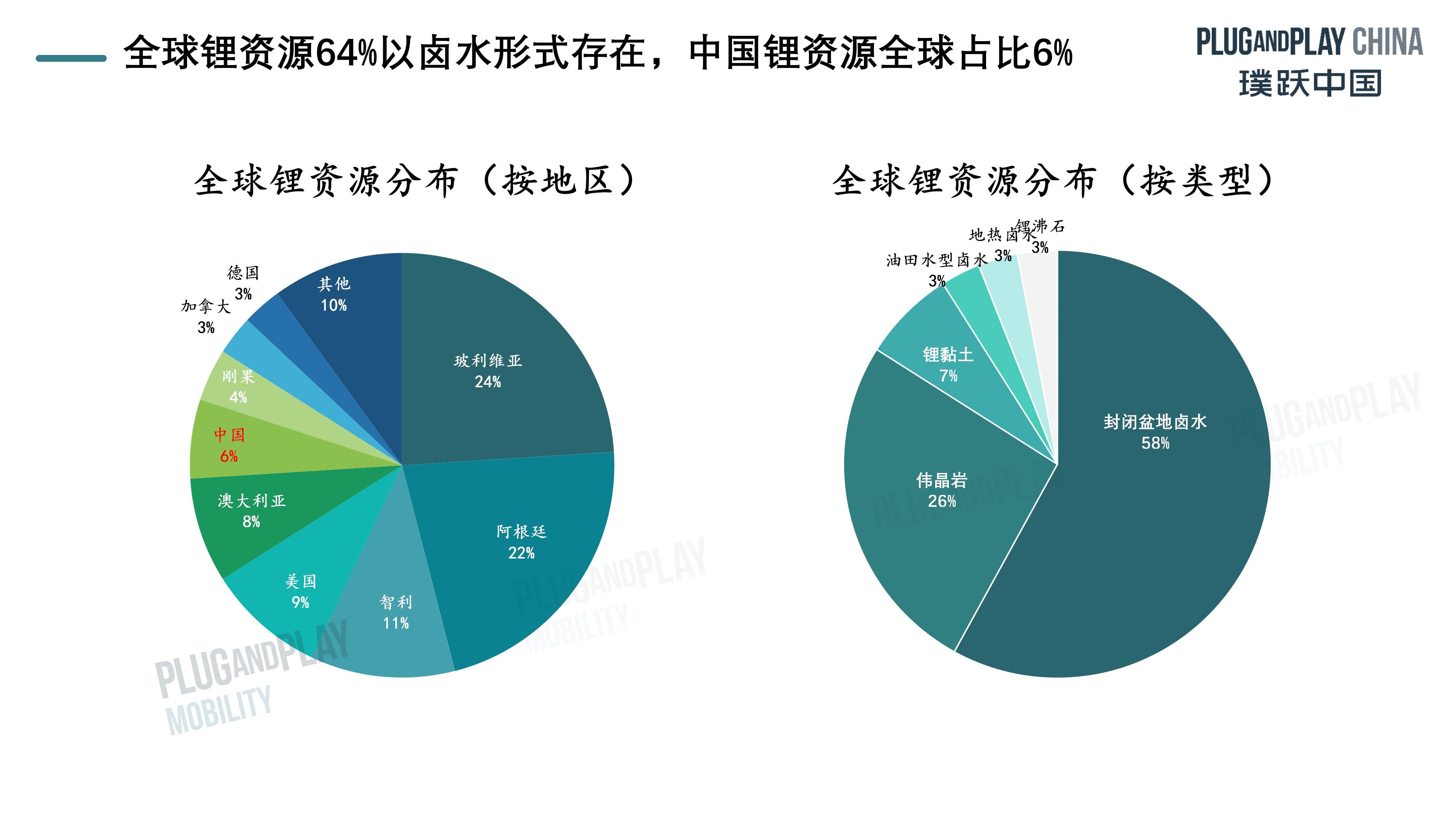

根據美國地質勘探局USGS,截至2021年,全球鋰資源潛力總量8900萬噸(金屬鋰當量),64%以鹵水形式存在,其中已探明的儲量為2200萬噸,中國鋰儲量排名世界第六。

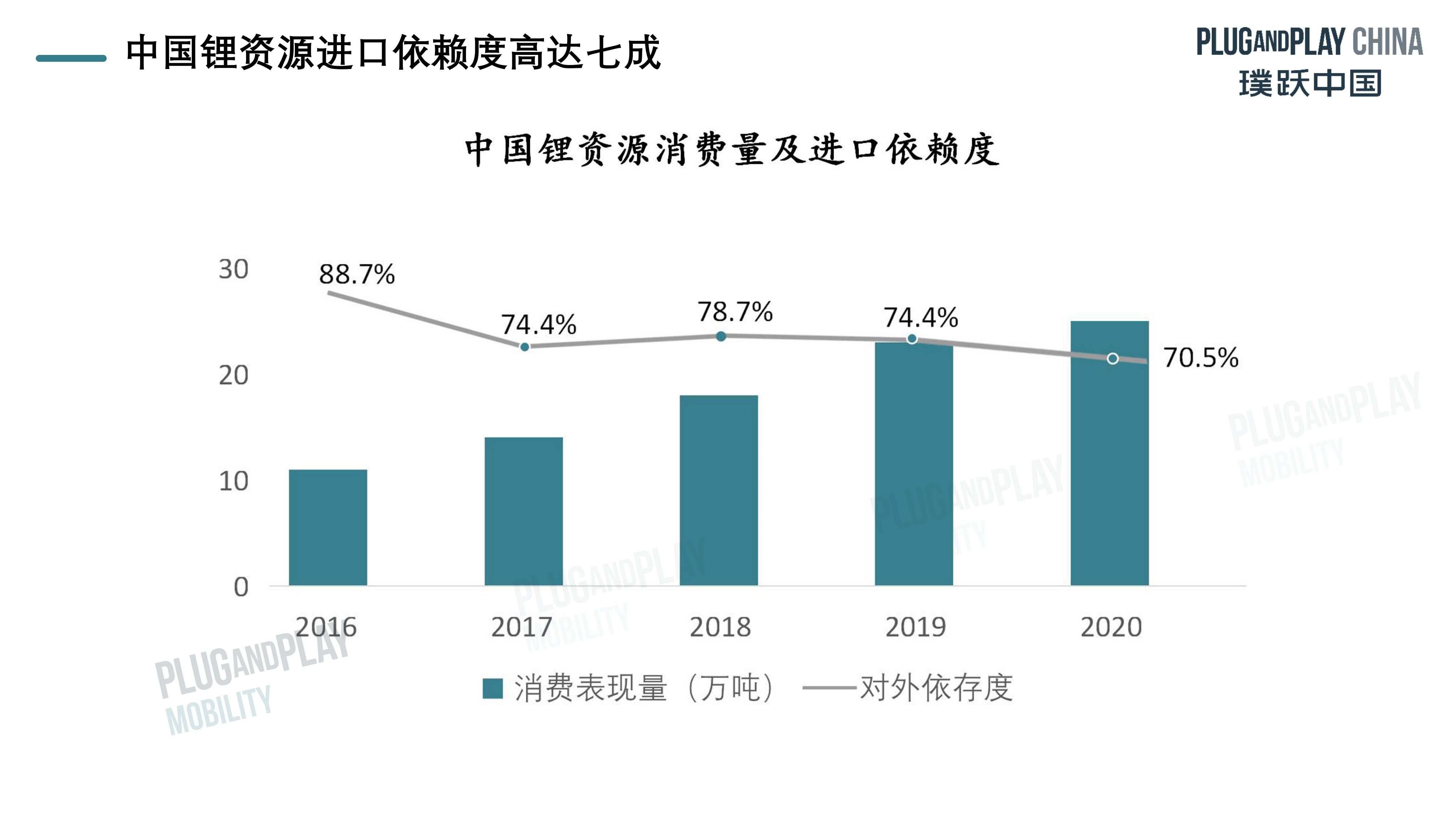

雖然儲量潛力不低,但中國過去幾年的鋰資源進口依賴度卻超過了70%,主要進口國為澳大利亞及南美。雪上加霜的是,加拿大政府于11月2日發表聲明,根據《加拿大投資法》(ICA)相關條例及國家安全,命令剝離外國公司對加拿大關鍵礦產公司的投資。三家中國公司藏格礦業、盛新鋰能、中礦資源均被告知須在90日內放棄相關礦產投資合同,將鋰礦“卡脖子”事件上升至國家維度。

無獨有偶,合計擁有全球過半鋰資源的南美三國(阿根廷、玻利維亞、智利)近期正草擬文件,計劃建立鋰礦價格聯盟(“鋰佩克”),企圖復制中東對原油的掌控力。解決電動車上游的能源安全問題對中國來說已是迫在眉睫。

最佳的破局方法無疑是高效開發國內鋰資源,尤其考慮到中國鋰儲量占全球6%,具有不錯的資源潛力。根據國家自然資源部《中國礦產資源報告2019》,國內鹵水鋰潛在資源量為9250萬噸(以氯化鋰計),硬巖鋰礦的潛在資源量為878 萬噸(以鋰輝石計),鹵水鋰占比高達91.3%。鹵水鋰資源主要分為鹽湖鹵水、油田水、海相深部鹵水、地熱鹵水等形式,其中鹽湖鹵水占絕對大頭,約占中國鋰儲量的80%,且不同鹵水的提鋰工藝上具有一定通用性。雖然目前相比固體鋰礦,鹽湖提鋰具有提鋰周期長、偏遠地區基礎設施落后限制工業化生產等弊端,但隨著很多新技術在鹽湖提鋰領域投入使用,此前諸多掣肘因素將得到解決。

二

中國鹽湖品位不及南美,

需要新型提鋰技術

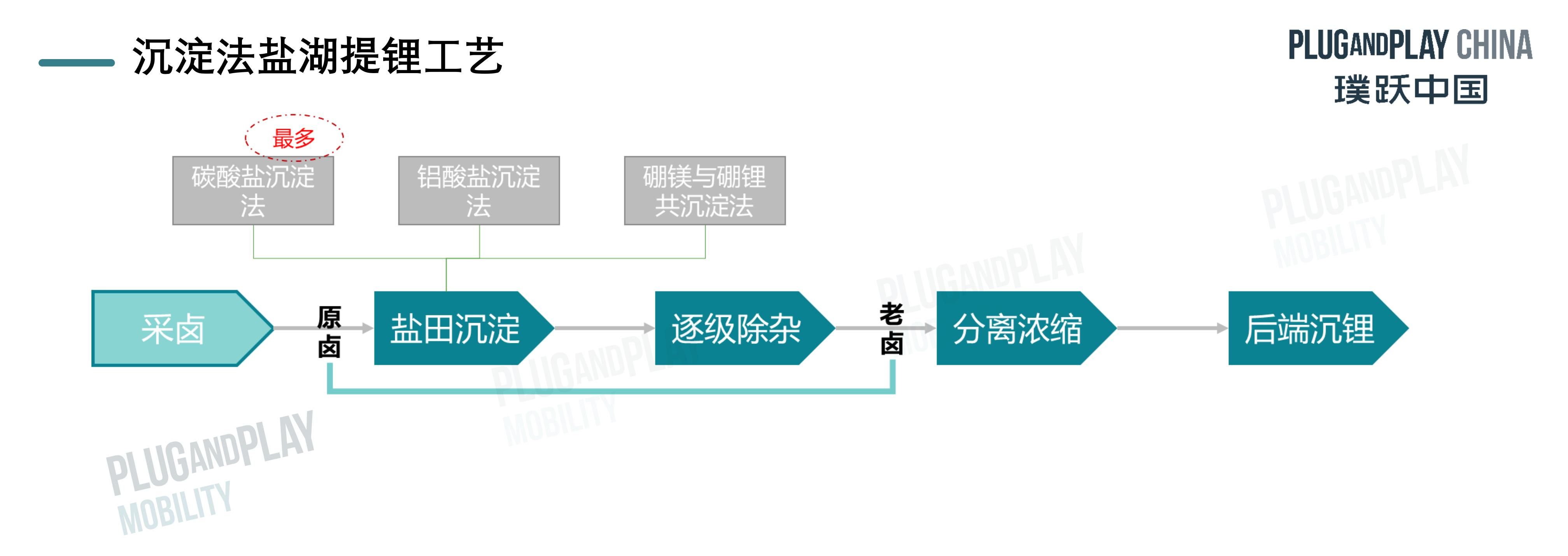

01南美鹽湖品位高,多采取鹽田蒸發沉淀法

鹽湖鹵水主要形成于高海拔地區干旱、半干旱氣候的封閉盆地,地下熱泉或河流將鋰資源長期匯聚帶入。南美洲鹽湖鋰離子濃度高,且鎂鋰比低,因此多采用技術簡單的沉淀法工藝。

沉淀法主要依靠太陽能蒸發,對淡水消耗少,但是需建鹽田將原鹵水曬至老鹵水實現鋰離子富集,該過程耗時過長(18-24個月),且在鹽田期間由于析出、夾帶、滲漏等原因,超過40%的鋰會滲入到泥土中,既浪費鋰資源,也對環境造成破壞。沉淀法未來將被更加先進、環保的提鋰技術所取代。

中國的鹽湖鹵水集中在青海、西藏地區。青海鹽湖屬于高鎂鋰比、低鋰離子濃度(甚至超高鎂鋰比)的鹽湖鹵水,過去很長一段時間里,鋰主要作為鉀、硼的副產品。由于早期已建成大規模的鉀肥產能,因此具備鹽田、基礎設施、能源成本、物流運輸方面的配套優勢;在高鎂鋰比鹵水提鋰的技術難題實現突破后,青海鹽湖的提鋰產能目前正處于快速增長期。

相比之下,西藏鹽湖項目的鋰離子濃度普遍更高,且擁有地表鹵水(青海為晶間鹵水),礦區的淡水資源也更加充裕,但由于電力系統薄弱、高海拔條件艱苦(裝置也需要額外磨合)、以及嚴苛的環保要求,目前階段尚未得到全面開發,主要是在樹立個別的“示范工程”。

而位于青海、四川、湖北的深層鹵水和油田鹵水目前均處于勘探、試驗階段,資源潛力大,但打鉆成本、抽鹵的持續性、尾鹵能否回注、綜合利用的可行性是制約此類資源商業化開采的掣肘。

02“吸附+膜”法具有最佳發展前景

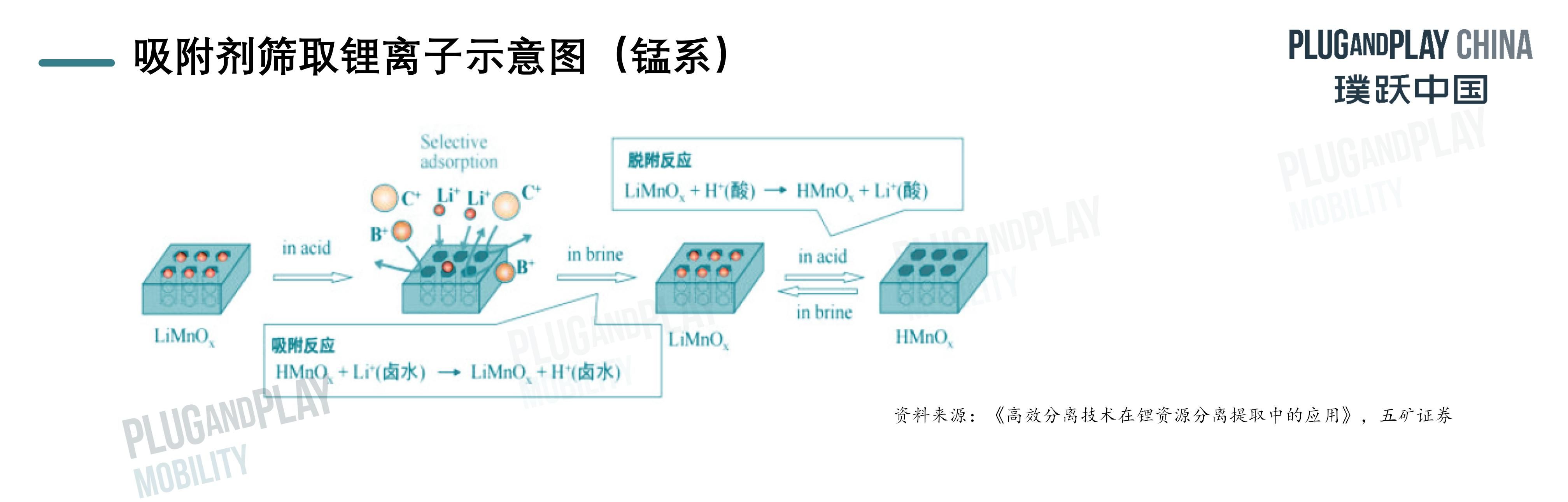

想要從鹽湖中提鋰,面臨的核心問題是“鎂鋰分離”,由于二者在元素周期表中呈特殊對角線關系,故而化學性質相近,分離難度大。目前多種新型提鋰技術路線在并行發展,其中吸附法結合膜法工藝具有很強的適用性,并且具有實現原鹵提鋰的潛力,發展前景最佳。

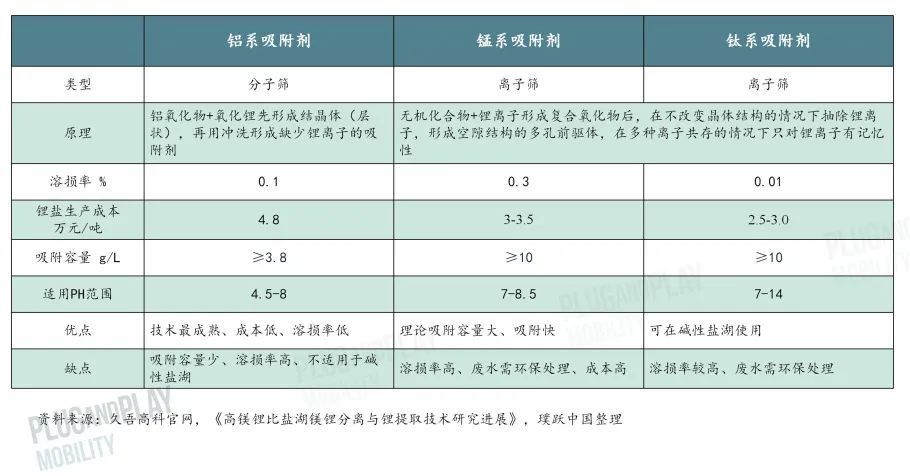

吸附法是利用對鋰離子有較高選擇性的材料(吸附劑)來捕獲鋰離子,再使用一定溶劑將鋰離子解吸下來,達到鋰離子與其他雜質離子分離的目的。目前主流吸附劑有鋁系、錳系、鈦系三種,同時三川能材、泰利信等企業在開發性能更好的新型吸附劑。

吸附容量(單位吸附劑吸附物質的最大量,與吸附劑表面積、孔隙大小有關)、循環壽命(吸附劑的損耗程度,通常用溶損率衡量)與造粒工藝(設計思路是盡可能擴大鹵水與吸附劑的接觸表面積,降低密度,從而提高吸附性能)是衡量吸附劑的核心指標,也是吸附劑的技術壁壘所在。

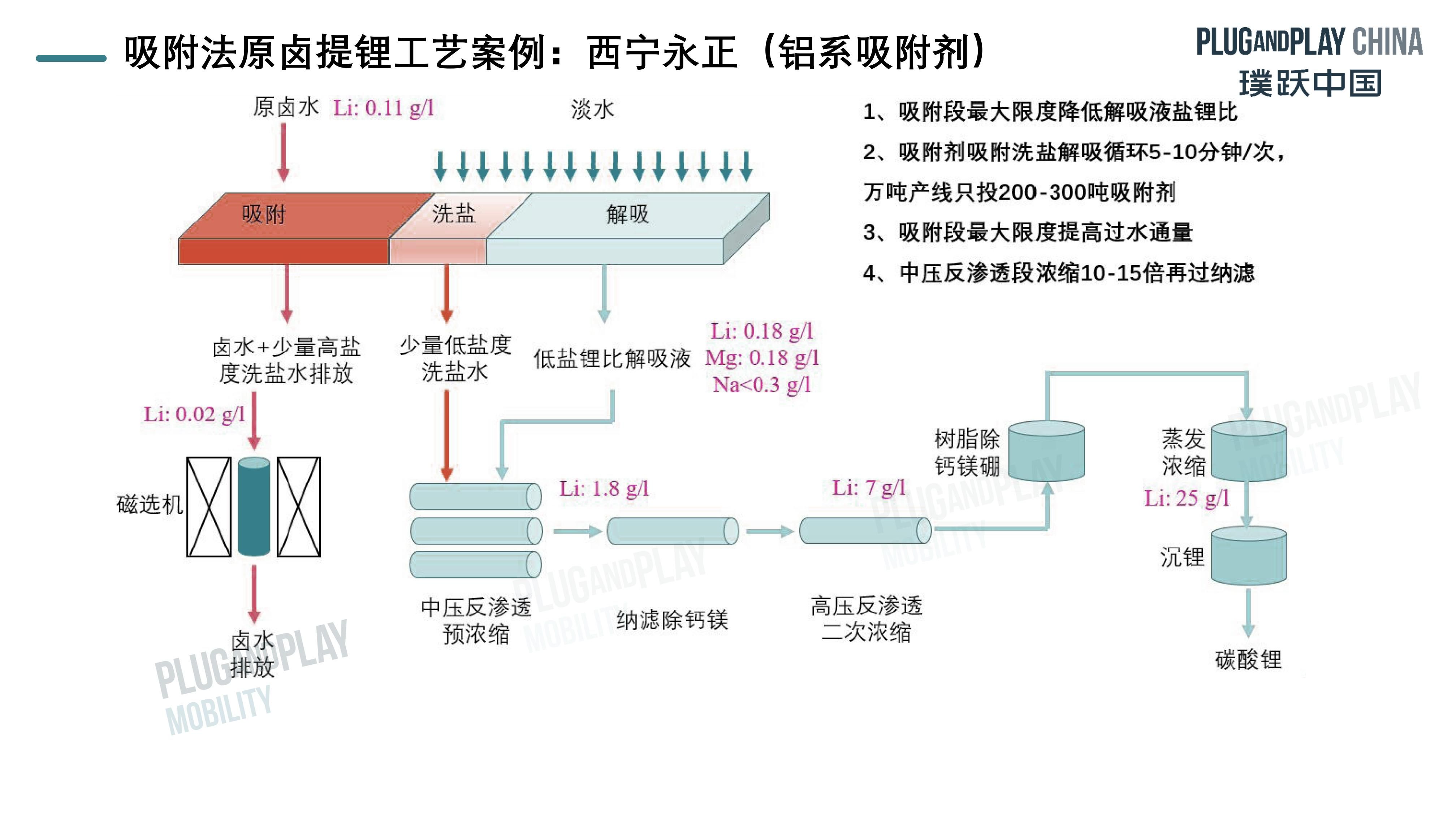

吸附+膜法也是目前嘗試原鹵提鋰最成功的技術路線,其典型的提鋰工藝流程如下所示:

膜材料是原鹵提鋰工藝所涉及的另一個核心材料,膜分離的本質是物理法,即通過壓力、利用膜的孔徑大小實現不同物質的分離,鹽湖提鋰中鎂鋰分離的部分常選擇孔徑更小的納濾膜、RO反滲透膜,且會用到多種膜的梯度耦合來分離2價和多價離子。

目前納濾、RO反滲透等高端有機膜被美日兩國占據主導地位,國內雖然有產品推出,但在滲透量、抗污染、耐氧化和成本等關鍵指標仍全面落后。

除了傳統有機膜外,核孔膜(使用重離子加速器制備)由于孔徑均勻,不易堵塞,理論上也可用于鋰離子分離的反滲透工作,但距離產業化應用還需一段時間。

三

鹽湖提鋰是系統性工程,

做優需要產業鏈know-how積淀

由于鹽湖是處于動態流動的(無論晶間鹵水、深層鹵水還是地表鹵水),而非固體鋰礦靜態存在。因此高質量的鹽湖提鋰不僅僅需要提鋰技術的單一方向突破,還需要厘清鹽湖生態、湖水循環的機理,涉及地質、化工/濕法冶金、環境工程的跨學科集成能力。如鹽湖循環的水文模型、鹵水抽取與淡水水位的關系、抽鹵井和觀測點的布局、吸附后脫附液的回注位置、防洪設計等因素均需要Know-how。鹽湖提鋰的整體開發難度要高于固體鋰礦(固體鋰礦的技術難點集中在提鋰工藝)。

圍繞鹽湖提鋰電產能建設,主要的技術服務環節包括:工藝包設計、提鋰材料開發(吸附劑、膜、萃取劑等)、專用裝置的供應、工程設計/建設/運營等。其中,關鍵工藝包的設計、提鋰材料(吸附劑、膜)的開發最具含金量。基于上述原因,璞躍中國移動出行團隊認為,掌握提鋰材料核心技術,并且開發了配套的工藝包,可以提供“材料+裝置”的綜合解決方案的企業可以獲得鹽湖提鋰行業最高的附加值,投資價值和競爭力最佳。

四

中國鹽湖提鋰技術全球領先,

有望技術出口搶占海外市場

“吸附+膜”的提鋰工藝可以與沉淀法結合,如在沉淀后的老鹵中使用,進一步提升效率。再加上極其稀缺的原鹵提鋰能力,在境外鹽湖提鋰市場大有可為。國外目前已開發的鹽湖大多屬于本身資源稟賦好,鎂鋰比低的鹽湖,因此國外企業對于通用型原鹵提鋰技術的嘗試和突破落后于國內企業。這為國內鹽湖提鋰公司贏得了一個非常難得的時間窗口,可以通過在國內青海、西藏鹽湖提鋰經過驗證的技術向海外拓展,依靠技術先進性搶占市場。

美國Lilac公司開發了離子交換技術進行直接提鋰,并于阿根廷Kachi鹽湖投產,是國外為數不多做新型提鋰技術并成功實現商業化的企業。

12月14日,全球鋰價風向標——澳大利亞鋰礦商皮爾巴拉完成了第13次鋰精礦拍賣,成交價為7505美元/噸,折合生產成電池級碳酸鋰的成本約為54.9萬元/噸。隨著全球各國對鋰資源的高度重視,以及中國公司海外不計成本的高價買礦,單純依靠固體鋰礦則很難想象碳酸鋰的價格會落回低位。因此,鹽湖提鋰可能不僅是中國鋰電安全的唯一希望,也是全球鋰鹽實現親民價格的唯一希望。

加入璞躍中國

科技創新生態

添加微信小助手 pnp_china

發送【移動出行玩家】

加入移動出行行業交流群

與更多志同道合的伙伴們共話移動出行

關于 Plug and Play China 璞躍中國

2006年成立于硅谷的璞躍(Plug and Play)是全球科技創新平臺引領者,曾先后成功早期投資孵化了Google、PayPal、Dropbox 等多家互聯網行業科技巨頭公司,業務涵蓋:早期投資、企業創新服務、創新生態空間運營等。經過10余年的發展和超過20年的長期積累,目前在全球設立50多個創新生態空間和區域辦公室;累計投資超過1600家初創企業,為超過17000家初創企業進行孵化加速,為超過500家全球領先大企業提供聯合創新服務,年平均舉行初創企業和大企業間的對接交流活動1000余場。

2015年,在中國雙創浪潮下,璞躍入華,2016年“璞躍中國(Plug and Play China)”成立。

璞躍中國立足北京——中國總部,布局上海、深圳兩大區域創新中心,聯動南京、武漢、無錫等城市創新合作伙伴開展中國創新業務。

璞躍中國現開設有企業創新服務、城市創新服務、科技投資、創新空間四大業務板塊,構建了中國領軍的線上線下創新平臺,并為之配套構建了包括大企業、初創公司、城市伙伴、風險投資機構、高校科研院所、行業導師等多維度的創新生態伙伴體系。

迄今璞躍中國已服務100余家行業領軍企業,累計孵化加速1700余家創業公司,并投資了包括ApplyBoard、AutoX、非夕科技、縱行科技、銀基安全、大界機器人、海飛科、Authing、優時科技等超過150家科技創新企業。

審核編輯 黃昊宇

-

鋰電

+關注

關注

4文章

441瀏覽量

16024

發布評論請先 登錄

相關推薦

我國專精特新“小巨人”企業達1.46萬家:近九成屬于制造業 超八成分布在新興產業

億緯鋰能受邀出席2024高工鋰電年會

組串式逆變器市占率將逼近八成,SiC應用空間巨大

億緯鋰能融合·鋰電價值鏈助力可持續發展未來

三元鋰電池與磷酸鐵鋰對比

鋰鐵電池怎么充電

鋰鐵電池和鋰電池的區別

億緯鋰能第三屆鋰電池工業研學活動圓滿舉行

億緯鋰能閃耀南博會,全場景鋰電池方案引領新能源潮流

億緯鋰能閃耀歐洲電池展,全場景鋰電池方案引領未來

鋰電池的安全性能測試有哪些

工商網監

工商網監

評論