中國SiC行業如何在脫鉤時代發展

中國SiC行業如何在脫鉤時代發展

?? 中國在蓬勃發展的電動車需求和半導體自研長期目標的推動下,最有望首先實現突破的可能是SiC(碳化硅)行業。

那么問題來了。國內的SiC玩家都有誰?他們在新興技術和生產設施上投入了多少資金?中國廠商是否制定了不同的商業策略來征服SiC市場?每一個問題可能都會讓引起國際上的關注。

Yole Intelligence復合半導體團隊首席分析師Ezgi Dogmus表示:“中國的SiC是脫鉤時代的代表品類。”

在地緣關系緊張的當下,技術沿著不同的道路發展著。西方SiC供應商通過在中國建立合資公司來實現全球統一的SiC開發和生產的年代已經一去不復返了。在這個脫鉤時代,我們看到的是兩種獨立的SiC技術(制造和供應鏈基礎設施)的并行發展。

Onsemi執行副總裁兼功率解決方案集團總經理Simon Keeton最近指出,“我們將看到競爭格局如何形成。到目前為止,在SiC器件方面,我還沒有看到來自中國的競爭。”

為了滿足電動車行業的需求,中國仍然從美國、歐洲和日本采購SiC設備。這些公司包括Onsemi、Infineon、ST、Wolfspeed和Rohm。所有人都在猜測中國什么時候會扭轉供應流。

目前,許多西方國家的SiC廠商低估了中國在全球市場上的作用,這主要是因為中國的投資集中在SiC晶圓上,而不是SiC MOSFET等器件級的開發上。Yole的Dogmus說:“那些在中國建立SiC產能的設備制造商還沒有能力與歐美的制造商競爭。”

但情況正開始發生變化。在上個月的慕尼黑電子展上,Infineon的CEO Jochen Hanebeck指出,“我看到了中國意圖用寬禁帶半導體(特別是SiC)超越硅功率半導體。”

考慮到中國不斷增長的需求,Hanebeck提醒大家不要低估中國。“如果一些中國芯片制造商很快能夠推出SiC創新,我不會感到驚訝。從統計學上講,這很有可能。”

中國將功率電子視為進入全球半導體產業的跳板,計劃在SiC領域打一場持久戰。

在2021年3月發布的五年計劃(2021-2025年)中,中國將SiC確定為“第三代半導體”中最有前途的技術之一。認為SiC對中國的“新基礎設施建設”至關重要。功率半導體器件的迅速采用將加快中國在手機快充、電動車和5G通信方面的努力。

強勁的電動車需求推動了SiC在中國的發展勢頭。自比亞迪于2020年推出中國首款基于SiC主逆變器的電動車以來,從蔚來到小鵬等眾多中國電動車廠商都在推出基于SiC技術的電動車。

基于SiC器件的優點顯而易見,能耗更低,在高頻下的開關效率也高于標準芯片。SiC的整體運行效率更高、體積更小、重量更輕,降低了冷卻要求。

中國電動車公司現在從西方供應商那里采購SiC器件。但最終目標是擺脫電動車行業對外國供應商的依賴。

玩家

??

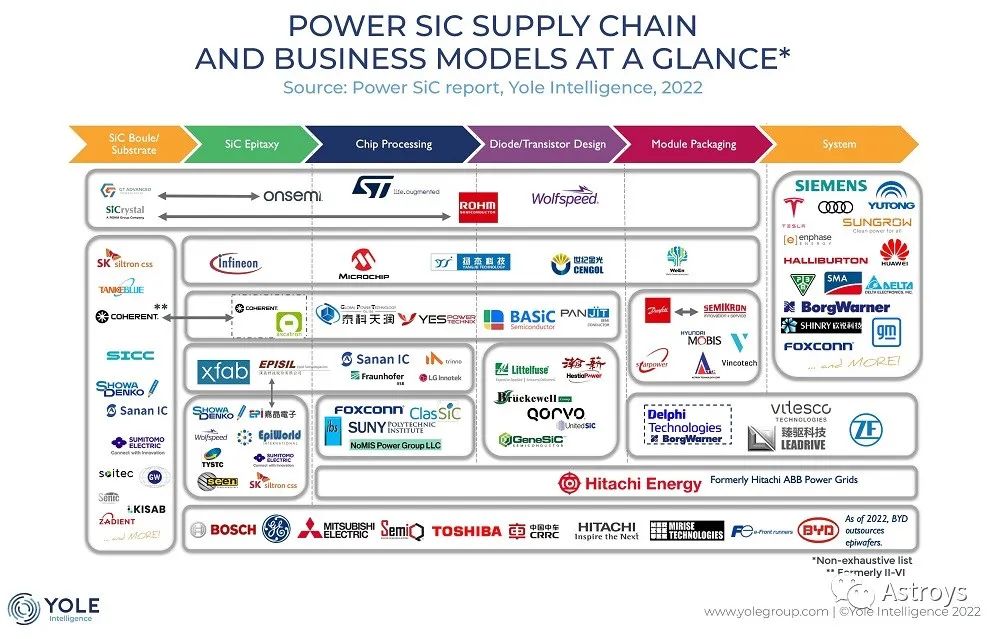

與西方SiC供應商試圖解決整個供應鏈不同,中國供應商采取了更加細分的方法,專注于SiC生產過程的某些部分。這些技術包括SiC球(或基片)、SiC外延和芯片加工、二極管和晶體管設計以及模塊封裝。SiC供應鏈的每個環節都出現了玩家。

中國SiC玩家的背景非常多樣化,包括晶圓制造商,甚至是車廠。

中國主要的SiC襯底生產商包括天科合達(TankeBlue)和天岳(SICC)。Yole的Dogmus說:“河北同光(Sunlight)和山西爍科(SEMISiC)也是值得密切關注的玩家。”三安集成(Sanan IC)采用混合業務模式,將代工和IDM業務相結合,同時也在追求基板制造。

雖然缺乏領先的IDM,但中國可以通過利用其整體制造實力來彌補目前在SiC晶圓、器件和模塊方面的不足。Dogmus表示,“中國在消費品領域的成功是眾所周知的。在代工、封裝和組裝方面形成了成熟的勞動分工。”

Dogmus補充說,“例如,中國廠商在SiC襯底、外延晶圓和封裝方面處于有利地位。SiC器件制造被認為是下一輪競爭的關鍵一步。預計主要IDM將建立龐大的設備產能。這是一個誰在價值鏈中占比更高的問題。”

Yole斷言,中國設備制造商可能很快就會生產用于汽車應用的SiC二極管。像SiC MOSFET這樣的器件則是另一回事。中國供應商可能需要三年或更長時間才能實現量產。目前,三安集成發布了車規級MOSFET,但尚未量產。

?

投資

?? 目前全球的SiC廠商都在晶圓上進行大規模投資。

Yole的復合半導體技術和市場高級分析師Poshun Chiu表示,“襯底是SiC器件成本的很大一部分。對于玩家來說,確保自己的內部供應非常重要,這樣他們才能長期控制設備開發的內部成本。”

這就解釋了近幾個月來西方SiC廠商紛紛宣布投資SiC晶圓生產的原因。

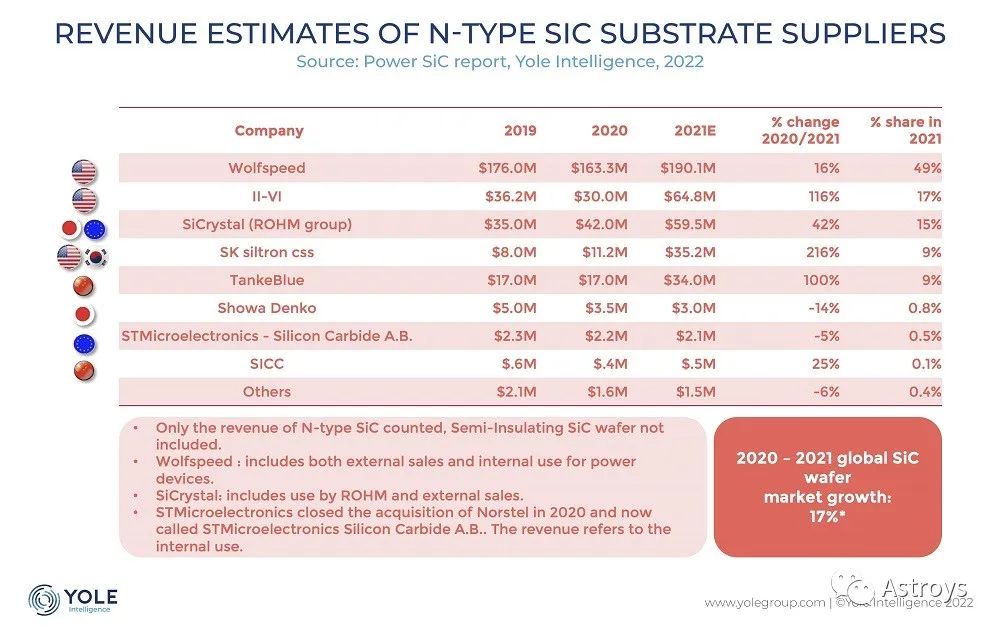

中國的投資活動也集中在SiC晶圓生產上。中國領先的N型SiC供應商天科合達已投資10億美元在大興和北京建設了6英寸和8英寸晶圓生產線。Yole表示,第一階段預計將于今年完工,每年生產10萬片晶圓,并計劃在2025年進行產能擴張。天科合達還瞄準了制造設備領域。

天岳是另一家專注于射頻應用的SiC晶圓玩家,今年1月在上交所上市,為上海臨港自貿區一家生產N型SiC晶圓的晶圓廠提供融資。Yole表示,到2024年,產能目標是每年30萬片6英寸N型晶圓。

LED(GaN/GaAs)領域的三安光電與廈門的三安集成推出了化合物半導體代工服務。三安投資23億美元在湖南建設了一家工廠,以支持SiC晶體生長、晶圓和外延晶圓生產以及器件制造和封裝。

中芯國際(SMIC)通過投資位于紹興的中芯電子(SMEC)進入了SiC市場。SMEC成立于2018年,為MEMS,、IGBT和MOSFET提供工藝平臺。中芯國際目前提供寬禁帶半導體(包括SiC)的代工服務和模塊封裝。

比亞迪計劃分拆其半導體業務,通過位于寧波的一家6英寸晶圓廠自研IGBT和SiC器件。比亞迪投資1億美元,計劃到2026年將產能擴張至每月生產2萬片6英寸晶圓。據報道,比亞迪半導體計劃在年底前上市。

競爭

??

西方SiC供應商在面對中國SiC競爭對手之前可能有幾年喘息的時間。

Infineon的Hanebeck指出,為了在基于SiC的功率系統領域占據領先地位,制造商必須超越“單個開關,了解應用和整個系統”。Hanebeck表示,因此,Infineon不僅致力于功率開關芯片組,還致力于驅動器、微控制器和配套軟件。

Wolfspeed的CEO Gregg Lowe將SiC描述為“一項棘手的技術,全球目前對其沒有真正大量的知識儲備。”

Lowe承認中國在SiC領域的國家利益,他預見了SiC行業未來的漫漫長路。推動技術創新,同時降低成本和提高產量。這需要很大的耐心。

到目前為止,還沒有西方SiC供應商將SiC球運往中國。Yole的Dogmus指出,“一般來說,晶圓供應商更喜歡在內部持有‘神奇的配方’,并將其保存在增長的國家。”

Dogmus指出,考慮到中美技術競爭,IP保護勢在必行。晶圓生產商必須有自己的方法和IP。她說,“IP將是所有新來者面臨的一個問題,包括中國和歐洲。在制造設備領域,中國有幾家熔爐和備件供應商,這為新的中國玩家的發展和進入提供了便利。”

如果SiC是一場持久戰,中國可以通過大力培育整個功率電子行業而逐漸占據上風。Yole報道說,由于沒有季度目標需要實現,中國有“大量的時間和資金以及數百萬熟練的員工來成功發展SiC”。在脫鉤時代,全球SiC產業將呈現兩個動態并行發展的SiC生態系統。

審核編輯 :李倩

-

晶圓

+關注

關注

52文章

4947瀏覽量

128141 -

SiC

+關注

關注

29文章

2850瀏覽量

62768

原文標題:中國SiC行業如何在脫鉤時代發展

文章出處:【微信號:Astroys,微信公眾號:Astroys】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

推動新能源汽車行業持續發展!寧德時代發布驍遙超級增混電池

英特爾亮相2024云棲大會,共話AI時代發展新機

2025年SiC芯片市場大揭秘:中國降價,產業變革!

2025年中國SiC芯片價格或迎大幅降價潮

SiC技術引領中國新能源乘用車功率器件國產化新篇章

RISC-V在中國的發展機遇有哪些場景?

中國SiC功率半導體產業蓬勃發展

寧德時代發布神行PLUS,全面進入超充時代

半導體發展的四個時代

半導體發展的四個時代

2023充電樁行業:駛入快充時代,智能化引領未來發展

寧德時代發布2023年業績預告

SiC市場供需之變與未來趨勢

工商網監

工商網監

評論