黃奇帆最新發言:今后30年這5大萬億市場對中國至關重要!傳感器是核心!

黃奇帆最新發言:今后30年這5大萬億市場對中國至關重要!傳感器是核心!

近日,由工信部華信研究院、機械科學研究總院等權威機構發起的第七屆中國制造強國論壇,于12月23日-26日在河北保定舉辦,中國金融40人論壇學術顧問、重慶市原市長***,引發媒體關注。 在黃奇帆發表的最新演講中,其認為,今后二三十年能夠形成萬億美元市場級別的五大件,已經出現,中國要積極進行前瞻性的布局和主動出擊,圍繞這些重點產業,形成一批具有全球競爭力的產業鏈集群。中國制造業的發展存在未老先衰、很多產業鏈容易被人一劍封喉等問題。

黃奇帆曾被譽為中國“最懂經濟的市長”,在其任內,重慶市的GDP增長速度在全國領先,而且房價得到了有效的控制。

我們發現,這5大市場,均與傳感器密切相關,有些目前已成為傳感器的關鍵市場之一,傳感器是其中的核心產業鏈。我們來看看黃奇帆眼中最具發展潛力的“五大件”,以及傳感器在產業鏈中的未來發展機會。

本文資料來自各權威機構和資料,如有紕漏和其他觀點,請在傳感器專家網公眾號本內容底下留言討論,或在中國最大的傳感社區:傳感交流圈中進行交流。

黃奇帆:中國制造業很多產業鏈容易被人一劍封喉,能夠形成萬億美元級別市場的“五大件”,已經出現

全球主要工業國家,比如美國、德國、日本、法國、意大利、英國、韓國等等,制造業的比重出現明顯下降的趨勢,都是在邁入發達國家高收入國家行列之后發生的。與這些發達國家相比,我國制造業的比重從達峰到下滑,未老先衰幅度明顯更大,速度明顯更快。

制造業許多關鍵環節中的核心技術,我們沒有掌握,受制于人,很多產業鏈容易被人一劍封喉。

中國不能走美國等國家第二產業占GDP比重不足18%的極端,美國的制造業占GDP是11.5%,美國的第二產業占GDP的比重是在18左右,這個是脫實就虛。

在事實上,全世界每隔二十到三十年就會產生四到五個代表性的耐用消費品,進入全世界所有國家的千家萬戶,成為風靡一時的消費主流。不管在中國、亞洲、歐洲、美國都是如此。

比如五十年代到七十年代是手表、自行車、縫紉機、收音機等。

八九十年代是空調、電視機、冰箱、洗衣機等。

新世紀以來二十年,在中國是手機、筆記本電腦、液晶面板電視機、汽車等。

這些產品的全球市場規模往往都超過萬億美元,在中國就是萬億人民幣。

哪個國家、哪個城市能夠把這些產業發展起來形成集群,就會在國際競爭中走在前列。

當下,我們不是要著眼于過去二十年已經形成的四、五個產業鏈集群互相競爭,更重要的是要抓住未來的四大件、五大件。

今后二三十年,能夠形成萬億美元級別市場的“五大件”,大體上現在已經出現雛形,出現五個方向:

二是家用機器人。

三是頭戴式AR/VR眼鏡或頭盔。

四是柔性顯示。

五是3D打印設備。

要圍繞這些重點產業形成一批國內具有全球競爭力的產業鏈集群,形成一批能夠在全球去布局的龍頭代工組織企業,特別是能夠形成四五個新產業的鏈頭企業。 總之,穩定產業鏈、供應鏈,中國穩有基礎,進有所取。假以時日,不僅能夠構建中國本土更具韌性和競爭力的產業鏈體系,而且還有一批能在全球布局產業鏈、供應鏈的龍頭企業和鏈頭企業。

五大萬億美元市場,傳感器是核心產業鏈環節黃奇帆認為,未來二三十年,無人駕駛的新能源汽車、家用機器人、頭戴式AR/VR眼鏡或頭盔、柔性顯示、3D打印設備這五大產業,將會形成萬億美元級別的市場。 這些產業,目前都已經初具規模,并且表現出蓬勃發展的勢頭。這些產業的核心產業鏈有哪些?傳感器正是其中最關鍵的產業鏈環節之一,中國傳感器企業們應該抓住這些產業的戰略機會!

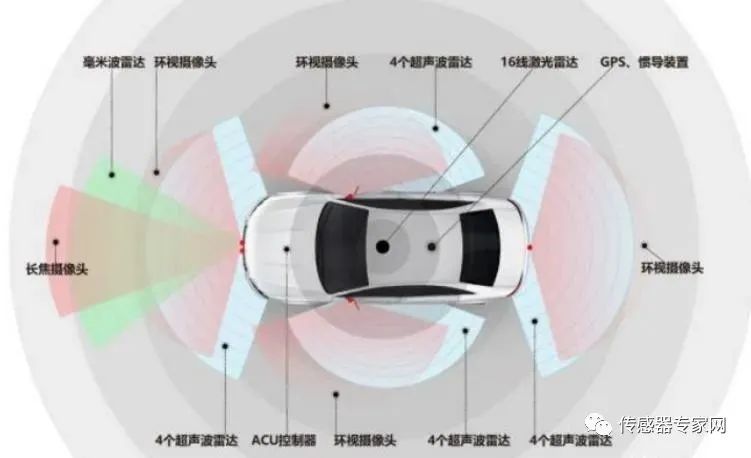

無人駕駛新能源汽車中的傳感器:國產僅2%,存在巨大補足空間整體來看,無人駕駛新能源汽車的產業鏈可以分為感知、決策、執行三個層面。其中,感知層包括環境信息感知、車輛信息感知、高精度地圖等,涉及的環節包括攝像頭、激光雷達、毫米波雷達、超聲波雷達、傳感器等。 同時,車輛通過高精度地圖來獲取實施路況信息,并通過汽車通訊傳達至決策層。

▲中國無人駕駛汽車產業鏈廠商(來源:中商產業研究院) 可見,傳感器是無人駕駛汽車產業鏈核心部件,包括環境信息感知:激光雷達、超聲波雷達、毫米波雷達、攝像頭;車輛信息感知:胎壓傳感器、尾氣排放傳感器、座艙氣體檢測傳感器、溫度傳感器、IMU慣性測量單元……等。

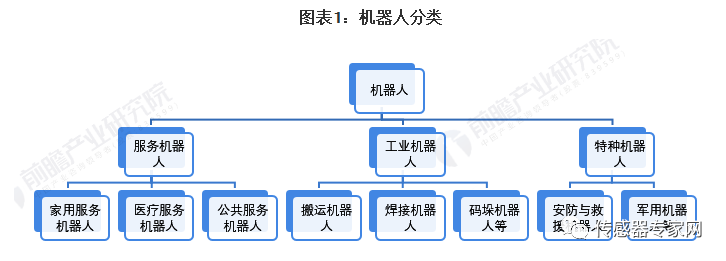

一輛普通家用轎車上大約安裝了近百個傳感器,豪華轎車上的傳感器數量多達200個,而無人駕駛新能源汽車上的傳感器將超過300個,汽車傳感器需求呈持續增加的趨勢。但除激光雷達外,我國車規級傳感器與國外水平差距巨大,據《中國傳感器發展藍皮書》數據顯示,國產汽車傳感器僅占市場2%,其余98%汽車傳感器市場為國外品牌,如博世、法雷奧、大陸、電裝等傳統汽車傳感器巨頭。 激光雷達由于是新興市場,我國企業起步并不比國外慢,目前已經形成禾賽科技、速騰聚創、華為、大疆覽沃、鐳神智能、北科天繪、北醒光子等一批掌握技術自主知識產權的國產激光雷達企業。 總體來說,建立國產無人駕駛新能源汽車產業鏈、供應鏈,國產傳感器存在巨大補足空間。家用機器人中的傳感器 中國電子學會將機器人劃分為工業機器人、服務機器人和特種機器人三類。其中,服務機器人是指為人類提供必要服務的機器人,主要分為家用服務機器人、醫療服務機器人和公共服務機器人。 黃奇帆所說家用機器人,即指家用服務機器人。

2017年以來全球服務機器人行業市場規模持續增長,初步估算2021年達到125億美元,較2020年增長32.35%,連續兩年增速超過20%。2021年中國服務機器人市場規模超過300億元,達到302.6億元,較2020年增長36.18%,處于快速增長階段。 服務機器人市場中,家用機器人占比約48%左右,是最大市場。

服務機器人產業鏈包括上游核心零部件、中游技術模塊和本體制造、下游終端用戶。核心零部件包括:AI芯片、傳感器、控制器、減速器、伺服電機等。

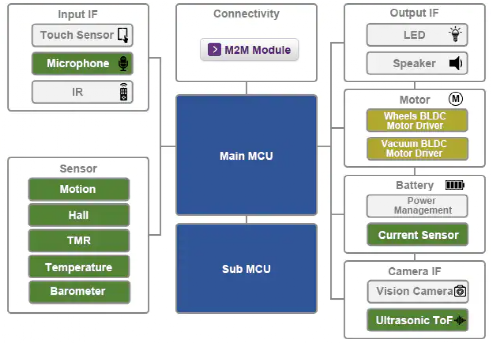

▲服務機器人核心產業鏈 傳感器是家用機器人核心零部件,主要用于室內定位、環境感知、人機交互等方面。 服務機器人通過激光雷達、毫米波雷達、超聲波傳感器、攝像頭等傳感器來感知周圍環境,并依托SLAM等技術進行室內實時定位與路線規劃。 人臉識別、物體識別等需要用到各種視覺傳感器,語音交互需要用到MEMS麥克風等。 下圖是來自日本知名傳感器企業TDK的機器人傳感器結構示意圖,可見機器人所用到的傳感器種類繁多,有檢測位置的運動傳感器、檢測物料的氣壓傳感器、檢測障礙物的超聲波TOF傳感器、檢測室內環境的氣體傳感器和溫度傳感器、檢測電池電流的電流傳感器、檢測角度和位置的霍爾傳感器和磁阻傳感器等等:

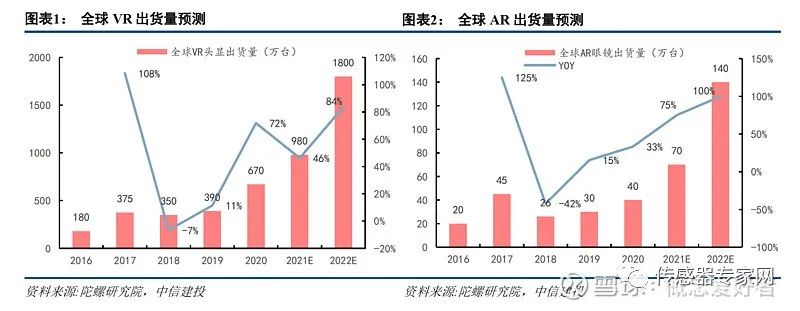

無論是任何機器人,對于傳感器的需求都是巨大的,傳感器賦予機器人以人的五官感知能力。 目前在家用機器人傳感器上,我國具有全供應鏈的產品,但在某些核心傳感器和指標、參數上,距離國外品牌仍有一定差距。頭戴式AR/VR設備中的傳感器 虛擬現實(VR)是虛擬場景的封閉式體驗,而增強現實(AR)體驗會將數字元素疊加到現實世界的對象和背景上,下圖是AR、VR設備的一些區別。

隨著2020 年后疫情推動居家需求,以 Oculus 為代表的 VR 、AR產品需求增長強勁,根據測算,全球 VR/AR 市場規模接近千億,AR 與內容應用成為首要增長點,預計 2024 年將達到近 5000 億元。

AR/VR頭戴式眼鏡或頭盔設備,是目前AR/VR設備的主流形式,其硬件構成主要有芯片、傳感器、顯示器、光學器件、電池等零部件。 其中,傳感器是AR/VR設備的核心零部件,有手勢傳感器、眼動追蹤傳感器、MEMS麥克風/陣列、光敏傳感器、光纖傳感器、慣性傳感器等,主要用于提供各種交互感知功能。 我國已形成較為齊全的AR/VR零部件產業鏈,在傳感器方面,匯頂科技、歌爾股份、敏芯股份、賽微電子、睿創微納等國產企業都是重要的供應商。 但在某些領域,國產傳感器仍有欠缺,譬如高性能IMU(慣性測量單元)、高精度的陀螺儀,加速度計和磁傳感器等。

柔性顯示與柔性傳感器柔性顯示是指由柔軟材料制成的可變形、可彎曲的顯示裝置,是柔性電子技術應用的一種,另一種是柔性傳感器。目前的主流是柔性OLED技術,全固態薄膜結構,另外柔性液晶顯示(LCD) 也在同步發展中,但性價比較低。 作為新型顯示技術的一種,OLED(organic light emitting diode)是一種以有機薄膜作為發光體的自發光顯示器件,而柔性OLED 以柔韌性好、具有良好透光性的材料代替普通的OLED 玻璃襯底,其結構和發光原理與普通玻璃襯底的OLED 器件相似。

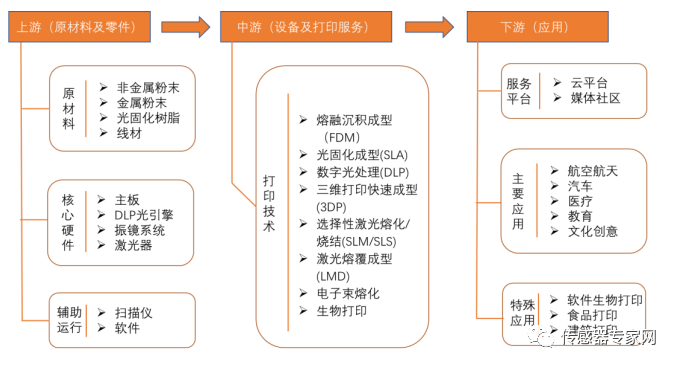

▲柔性顯示效果 柔性顯示是當前剛性顯示技術的未來發展趨勢,目前三星、京東方、LG等顯示面板企業,已開始基于柔性基地量產柔性顯示面板。 柔性顯示在手機、電視、可穿戴設備、車載顯示器、AIO、VR 等消費電子領域,對航空航天、軍事、工業等領域的發展具有重大的促進作用。 伴隨柔性顯示技術發展的,還有柔性傳感器。柔性傳感器是指采用柔性材料制成的傳感器,在醫療電子、環境監測和可穿戴等領域有廣闊應用場景。 同時,柔性傳感器也是實現電子皮膚的基礎,是構建元宇宙的重要組成技術。Facebook一改名Meta就立馬宣布基于柔性傳感器研制“電子皮膚”,可見柔性傳感器的重要性。關于柔性傳感器相關介紹,可參看《如果這個傳感器做出來,離元宇宙就不遠了》內容,本文不再贅述。 柔性顯示與柔性傳感器等技術,是實現元宇宙等未來概念的重要基礎性技術。3D打印設備與傳感器增材制造技術又稱為3D打印技術,是以數字模型為基礎,將材料逐層堆積制造出實體物品的新興制造技術,是智能制造的重要組成部分。 經過30多年的發展,3D打印行業已經形成一條比較完成的產業鏈,包括上游的各類原材料、中游的3D打印設備及服務,航空航天、汽車、醫療、教育等眾多下游應用領域。

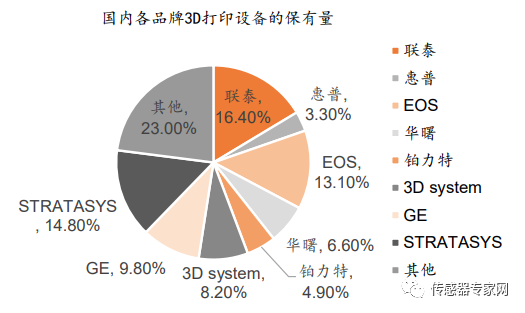

其中,3D打印設備是國內3D打印產業中產值最大的環節,目前大約占整個行業總產值的40%-50%;從國內的3D打印市場來看,設備環節的進口替代大幕已經開啟,在存量市場上,聯泰、鉑力特、華曙等3家企業的合計占有率已達到27.9%(主要是工業級3D打印機);

3D打印設備擁有大量的嵌入式傳感器件或傳感器,包括攝像頭、溫濕度傳感器、風速傳感器、激光傳感器等等,用于自動機床調平、逐層跟蹤、光學對準、環境驗證等應用。 譬如美國金屬 3D 打印機制造商 Velo3D 推出一款的新機器 - Sapphire XC 1MZ,它是市場上最大的橢圓形工作區域之一,號稱集成了近1000個傳感器。 同時,3D打印機中的數字光處理(DLP)引擎、振鏡系統等器件,大量使用了MEMS技術,DLP 技術通過其數以百萬計的微鏡陣列以及每秒高達上萬次的切換速度,可靈活的進行光的操控。關于DLP技術的介紹可見《50+圖片,從未如此直觀!10種主流MEMS器件原理全看透!》內容。 DLP技術最早應用在投影儀中,之后數字光刻應用、醫療掃描產品等相繼引入該技術,現在已成為3D打印的主要技術之一。 目前,我國3D打印設備核心器件,如高光束質量激光器及光束整形系統、高速掃描系統、大功率激光掃描振鏡、動態聚焦鏡等精密光學器件等,存在對進口產品的依賴,尤其是激光器及掃描振鏡。 結語從上文分析中我們可以看到,黃奇帆提出的無人駕駛新能源汽車、家用機器人、頭戴式AR/VR眼鏡或頭盔、柔性顯示、3D打印設備等5大產業,具有廣闊的市場空間,并且涉及的產業鏈、供應鏈巨大,可以帶動大量就業,成長為支柱性產業。在這些產業中,傳感器處于核心供應鏈位置。但因為我國傳感器產業的落后,在無人駕駛新能源汽車領域,國產傳感器僅占2%左右市場,其他領域也同樣不容樂觀,國產傳感器存在巨大補足空間。未來這五大產業或將成長為萬億美元的市場,但這其中作為核心產業鏈的國產傳感器,以及其他國產核心器件,能瓜分到多少蛋糕呢?切莫成為“組裝廠”,復蹈今日電子產業、汽車產業等關鍵技術被卡脖子、大頭利潤被收割前轍。

本文資料來自各權威機構和資料,如有紕漏和其他觀點,請在傳感器專家網公眾號本內容底下留言討論,或在中國最大的傳感社區:傳感交流圈中進行交流。

您對本文有什么看法?歡迎留言分享!

順手轉發&點擊在看,將中國傳感產業動態傳遞給更多人了解!

審核編輯黃昊宇

-

傳感器

+關注

關注

2551文章

51169瀏覽量

754187

發布評論請先 登錄

相關推薦

氣壓傳感器應用領域分析 如何選擇氣壓傳感器

工業溫度傳感器的優缺點 溫度傳感器在智能家居中的應用

面向1.8萬億市場 “傳感器與精密儀器協同發展沙龍”即將舉辦

閉環傳感器與開環傳感器的區別

位移傳感器在火車軌道上的應用

環境監測傳感器怎么安裝的

汽車橫擺率傳感器的功能重要性

夏季雷雨頻繁,新能源車輛車載充電機與整車防水設計至關重要

交流漏電流傳感器 漏電流傳感器檢測原理

中國壓力傳感器市場境況如何?

為什么電量傳感器在儲能BMS應用中如此重要?

傳感器最大賽道,中國壓力傳感器市場現狀及企業未來出路

2030年,自動駕駛傳感器市場將高達235億美元

工業市場逐漸回暖,ADI工業傳感器2024年新品瞄準新興應用

?總投資約30億元,浙江富樂德傳感器項目奠基

工商網監

工商網監

評論