博實結創業板IPO闖關過會,智能支付硬件業務收入翻漲10倍多,募資超25億擴產及增加換電等業務

博實結創業板IPO闖關過會,智能支付硬件業務收入翻漲10倍多,募資超25億擴產及增加換電等業務

電子發燒友網報道(文/劉靜)近日,深圳博實結科技股份有限公司(簡稱:博實結)迎來上會審核關鍵階段。根據深交所發布的結果,博實結已成功闖關過會。

此次博實結擬公開發行不超過2225.27萬股,募集超25億元資金,用于物聯網智能終端產品升級擴建項目等。

招股書顯示,周小強是公司控股股東和實際控制人,他通過直接和間接累計控制公司59%的股權。此外,周小強還一直擔任博實結的董事長兼總經理,2021年薪酬29.33萬元。

深度布局物聯網,打造“多元化”產品線

博實結是一家在物聯網領域深耕多年的企業,為了廣泛布局,它組建了政企車載事業部、乘用車事業部、IOT事業部、智慧出行事業部、智能硬件事業部5大事業部,并創建了自己的軟件/AI算法中心,致力為客戶提供物聯網智能終端硬件產品及軟件配套解決方案。

目前,博實結已經成功開發了智能車載終端、智慧出行組件、智能支付硬件、無線通信模組等產品。

圖:博實結的主要產品及應用領域

在智能車載終端方面,博實結的產品主要分為商用車監控終端和乘用車定位終端。其中,商用車監控終端主要包括車載行駛記錄儀、智能車載視頻行駛記錄儀、T-BOX等產品。

車載行駛記錄儀具備采集、存儲車輛里程、位置、速度、溫度、油耗等數據的功能,并提供安全風險報警、語音提醒服務。博結實開發的車載行駛記錄儀通過接入政府監管平臺及企業車輛管理平臺等,可以提供可視化的實時車輛行駛數據,滿足客戶對車輛行駛狀態的安全監控與管理。

博實結的智能車載視頻行駛記錄儀產品具有高級駕駛輔助系統(ADAS)、駕駛員狀態檢測(DSM)、盲區監測(BSD)等功能。而T-BOX產品,博實結主打的是重型柴油車尾氣排放監控應用領域,可以通過采集柴油車的車速、發動機轉速、發動機燃油流量、氮氧化物濃度等數據,進而分析尾氣排放狀況。

在乘用車定位終端方面,博實結是基于GPS/北斗定位技術設計的,主要包括2G/4G接線型定位終端、無線超長待機型定位終端、OBD定位終端、4G智能行車記錄儀等產品,主要功能是位置監控及異常狀態告警等,主打汽車金融、貨物追蹤、車輛管理、保險理賠等應用場景。

在智慧出行組件方面,博實結也開發了多元化產品,包括智能馬蹄鎖 、智能輪轂鎖、電單中控產品、BMS數據通信組件、智能藍牙儀表盤等,主要應用于共享單車及電動自行車領域。以電單中控產品來說,博實結它采用的是2G/4G通信技術、藍牙通信技術,來實現的電動自行車與平臺、手機應用軟件間的數據交互,具備一鍵尋車、防盜報警、碰撞報警、遠程鎖車、軌跡查詢、里程預估等多功能集成。

值得一提的是,博實結為了擴大物聯網領域的布局,2015年其又開始發力研發無線通信模組。無線通信模組是連接物聯網感知層和網絡層的關鍵組件,博實結憑借在通信、定位、射頻、信號處理方面的技術研發優勢,先后開發了LTE系列模組、GSM/GPRS系列模組、WiFi+藍牙系列模組、NB-IoT系列模組、GNSS系列模組。其中GNSS系列模組,博實結通過輔助定位技術、低功耗技術,以及北斗/GPS/GLONASS/QZSS定位等多定位方式,縮短了定位時間,使得產品具有快速定位、高靈敏定位、低功耗等競爭優勢。

2021年營收13.36億,智能支付硬件業務收入翻漲10倍多

近年物聯網行業呈現爆發式增長。根據GSMA的數據,2020年全球物聯網市場規模達到3810億美元,預計2025年突破9060億美元,期間年復合增長率為18.92%。此外,2025年全球物聯網設備連接數預計由131億個高速增長至246億個,年復合增長率也同樣超過10%。

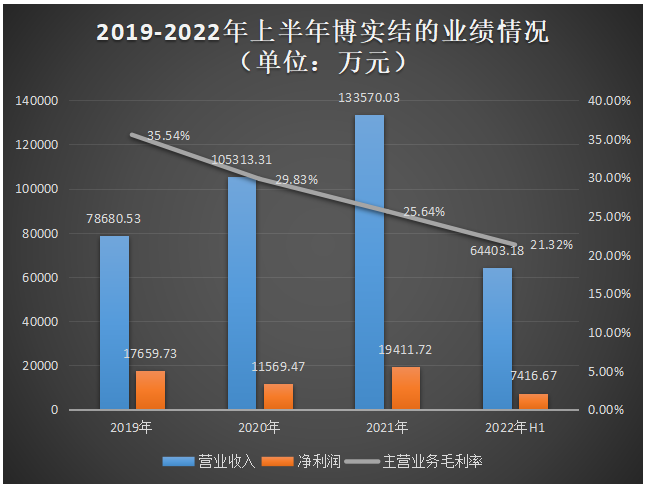

在全球物聯網市場快速增長的背景下,博實結近年的業績究竟怎么樣呢?招股書顯示,2019年博實結營收為7.87億元,2020年首度突破10億元,2021年以26.83%的速度增長至13.36億元。

營收整體增長還是可以的,但凈利方面表現并沒有營收好,其2020年凈利下滑34.49%,2021年凈利也僅比2019年增加了一千七百多萬而已。而且博實結的主營業務毛利率表現出逐年下滑的糟糕趨勢,盈利能力增長乏力。據了解下滑主要是由于產品結構變化及乘用車定位終端、智慧出行組件等產品毛利率下滑幅度較大綜合所致。

2022年上半年,博實結實現的營收為6.44億元,歸母凈利潤為0.74億元,主營業務毛利率為21.32%。

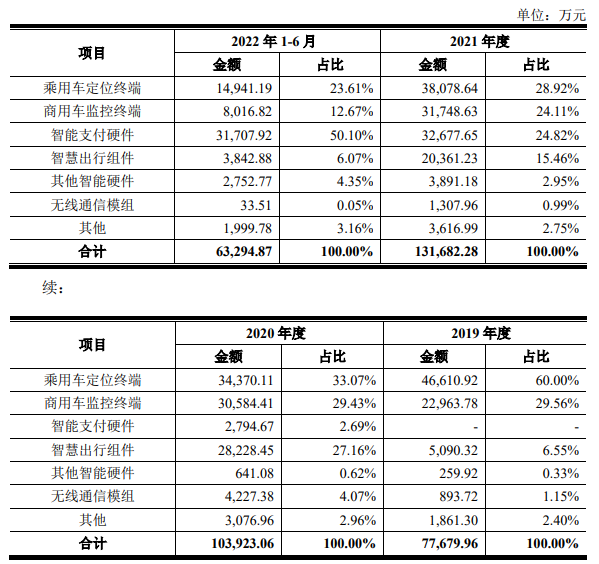

在博實結的六大板塊業務中,營收最主要來源于乘用車定位終端業務,2019年該業務甚至為博實結貢獻6成的營收,2020年該業務銷售收入下滑,業務占比也隨之大幅下滑,2022年上半年跌至23.61%。

乘用車定位終端業務讓出的部分比例,被增長強勁的智能支付硬件取代。博實結的智能支付硬件包括收款云音箱、云播報打印機等,主打餐飲、零售、商超、農貿、地攤等移動支付應用場景。值得一提的是,博實結的智能支付硬件業務是2020年才開始創造營收的,它用不到三年的時間,將業務規模突破3.17億元,業務占比提升至50.10%,成為博實結新的第一大營收來源。2021年智能支付硬件業務表現亮眼,銷售收入同比增長高達1069.28%。

在銷量方面,博實結保持銷量逐年增長且有所突破的業務是乘用車定位終端、智能支付硬件、無線通信模組,2021年它們的銷量分別突破632萬件、493萬件、1361萬件。

在客戶方面,博實結的物聯網智能化硬件產品已經成功打進青島中瑞、三一重工、中聯重科、中交興路、哈啰出行、滴滴出行、財付通等知名企業的供應鏈體系。值得一提的是,財付通、飛天誠信、中瑞汽車、網聯商務、萬位科技、欣旺達、賽格導航、廣聯賽訊曾出現在博實結的前五大客戶名單中,采購量較大。

與國內同行企業比較:營收不小,研發投入較少

博實結的物聯網智能化硬件產品,主要應用于智能交通、智慧出行和智能支付硬件三大領域。在智能交通領域,博實結的主要競爭對手是銳明技術、鴻泉物聯、雅迅網絡、移為通信、幾米物聯;在智慧出行領域,其主要競爭對手為禾苗通信、云伽智能;而在增長強勁的智能支付硬件領域,博實結又面臨著云碼智能、阿爾豐、杰科電子、佳博科技等企業的競爭。

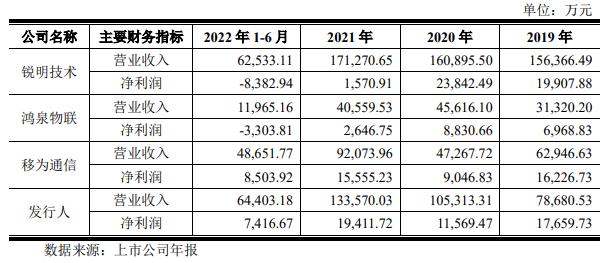

在經營情況及市場地位方面,博實結與同行競爭對手的比較情況如下所示:

2021年營收超過10億元的企業,僅有銳明技術和博實結這兩家,移為通信還差七千多萬才能進入10億元俱樂部,營收規模最小的是鴻泉物聯,僅為4.06億元。不過,有趣的是,營收并不高的鴻泉物聯,凈利潤表現亮眼,超過了銳明技術。博實結雖然毛利率在逐年降低,但是其的凈利潤是同行企業內最高的。

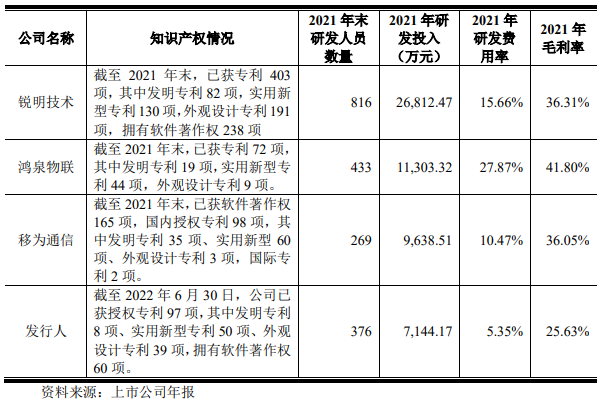

在技術實力及衡量核心競爭力的業務數據、指標比較方面,博實結與同行企業的情況如下:

2021年銳明技術、鴻泉物聯、移為通信、博實結的研發投入金額分別為2.68億元、1.13億元、0.96億元、0.71億元,它們的研發費用率分別為15.66%、27.87%、10.47%、5.35%。由此可見,研發投入最多的是銳明技術,博實結的研發投入、研發費用率與同行企業相比較低。

在知識產權方面,截至2022年6月底,博實結已經獲得授權專利97項,其中發明專利8項、實用新型專利50項、外觀設計專利39項,擁有軟件著作權60項。同行企業內,博實結的授權專利項目、發明專利數量相對較少。

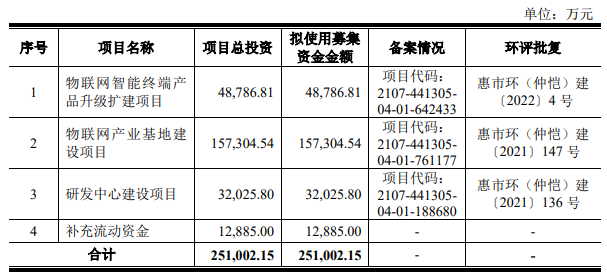

募資超25億,擴張物聯網智能終端產能

本次IPO,博實結擬募集25.10億元資金,投資以下項目:

物聯網智能終端產品升級擴建項目,擬投入4.88億元資金,重點擴張智能車載終端產品、智能出行組件及智能支付硬件的產能。不過,根據博實結2022年上半年最新的產能利用率數據來看,其乘用車定位終端、商用車監控終端、智慧出行組件、無線通信模組產能利用率均低于75%,有出現產能過剩的跡象。此次博實結再度大幅擴增智能車載終端產品、智能出行組件及智能支付硬件的產能,可能會造成產能過剩問題進一步加劇。

為了進一步拓展產品應用領域,豐富自身的產品結構,博實結的物聯網產業基地建設項目,擬投入15.73億元募集資金,重點增加智慧出行組件、智能視頻行駛記錄儀前裝業務、智能車載終端海外業務、高速無線通信模組業務、換電、OEM/ODM等業務。

博實結的產品是“多元化”的,但是真正出圈的產品、市場份額很高的產品,還是比較少。如何加大研發投入,進行技術升級與創新,在細分領域做精做強,也是博實結值得深思的事情。

原文標題:博實結創業板IPO闖關過會,智能支付硬件業務收入翻漲10倍多,募資超25億擴產及增加換電等業務

文章出處:【微信公眾號:核芯產業觀察】歡迎添加關注!文章轉載請注明出處。

-

電子產業

+關注

關注

0文章

437瀏覽量

21771 -

電子發燒友

+關注

關注

33文章

553瀏覽量

33051

原文標題:博實結創業板IPO闖關過會,智能支付硬件業務收入翻漲10倍多,募資超25億擴產及增加換電等業務

文章出處:【微信號:elecfanscom,微信公眾號:核芯產業觀察】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

博實結創業板上市,助力物聯網產業發展

明美新能創業板IPO!儲能類鋰離子電池模組爆發式增長,募資4.5億擴產等

瑞迪智驅創業板成功上市!開盤漲超171%,募資3.57億擴能電磁制動器

汽車鋁合金車輪“小巨人”創業板上市,宏鑫科技開盤漲超275%

中鼎恒盛IPO終止,原擬募資10億元

OLED蒸鍍材料商海譜潤斯創業板IPO!京東方貢獻超8成收入,募資5.7億擴產

鈞崴電子創業板IPO過會!電流感測精密電阻排名全球第四,募資11.27億大擴產

工商網監

工商網監

評論