中國新能源汽車下半場的十大機遇

中國新能源汽車下半場的十大機遇

新能源汽車行業未來幾年充滿發展機會,新能源汽車的上半場還未完全落幕,下半場剛剛開始。一個行業共識是,以新能源汽車行業是否進入新的發展階段為標志,新能源汽車發展分為上半場和下半場,該階段有兩個重要特征,一個是電動化,另一個是智能化。電動化的新內容加上智能化,構成了新能源汽車下半場的主要特征,其背景是電動汽車已經實現規模化發展。

行業普遍預測今年國內新能源汽車銷量將超過650萬輛,對于明年,比較樂觀的判斷是輕松突破1000萬輛,其中純電與增程、插混各占一半左右,滲透率會達到40%,甚至接近50%;考慮到補貼退出以及前期消費預支等負面因素的影響,稍顯保守的判斷是800萬輛左右。總體來看,行業判斷偏向樂觀,2023年新能源汽車銷售800萬-1000輛比較容易實現。

那么,到了以電動化的新內容加智能化的起點為主要特征的下半場,有哪些重要機遇?

01

下一代電池技術仍有突破潛力

短期之內整車缺乏新的投資機會,現在已經進入調整階段,但是供應鏈機會仍然非常多,其中最具有創新活力的領域當屬動力電池。

一方面,動力電池性能仍未固化,還有較大提升潛力。2025年動力電池單體能量密度有望超過350Wh/kg,2030年系統成本將降至0.5元/Wh以內。

另一方面,固態、鋰硫電池等新一代電池的競爭格局遠未形成,各主體仍有新的發展機會。因此,要做好下一代電池布局,緊盯原始創新。儲能的發展或讓行業期盼已久的鈉電池會出現爆發式增長,所以要加快鈉電池的規模化試驗示范,2023年初步形成產業化;加大對固態電池、鋰硫電池、鋰金屬電池等的研發投入,增強產業鏈完整性,在2025年左右實現多種產品的裝車試驗應用,并在2030年左右實現規模化應用。

02

商用車的新能源化將加速發展

當新能源乘用車滲透率突破30%之后,下半場進入完全靠市場驅動的發展軌道,而新能源商用車領域滲透速度不一。截至目前,內地主要城市的公交車的增量基本實現百分之百新能源化。根據我們最近數月的調研,物流領域商用車的新能源化速度明顯加快。

值得注意的是,新能源乘用車中不大可能再出現“新勢力”,但在商用車領域可能會出現一批類似特斯拉、“蔚小理”的新力量,這些新力量的進入會對未來商用車市場產生底層性的影響。

03

國際市場將成為企業新的增長點

第三個機遇在國際市場。2022年1-9月,我國新能源汽車出口38.9萬輛,同比增長超過1倍,可以看到出口規模越來越大。到2030年,全球純電動汽車銷量將超過3500萬輛,意味著中國電動汽車和電池的出口潛力巨大。因此,整車出口會成為當前重要發展機遇。

04

多樣化補能基礎設施建設將成為產業熱土

新能源汽車發展實現規模化后,特別是一年1000萬輛的電動汽車上路,能源設施就會變得越加重要,這也是眼下最大的瓶頸。過去,新能源汽車行業的主要矛盾是“把車造出來”,現在來看,此后幾年的主要矛盾將轉變為“怎樣讓消費者把電動汽車用得更好”,意味著網絡化的能源基礎設施亟待建立。

未來,慢充、大功率充電、換電、加氫站等多樣化的補能手段將在不同場景得到應用,滿足用戶多樣化補能需求。預計2025年800V高壓平臺車型及大功率快充樁將實現大規模商業化,充電10分鐘可續航400公里,電動車補能困境將大幅改善。同時,大功率直流快充成本約為5年前的20%。

05

新一代汽車能源產業成為新的投資賽道

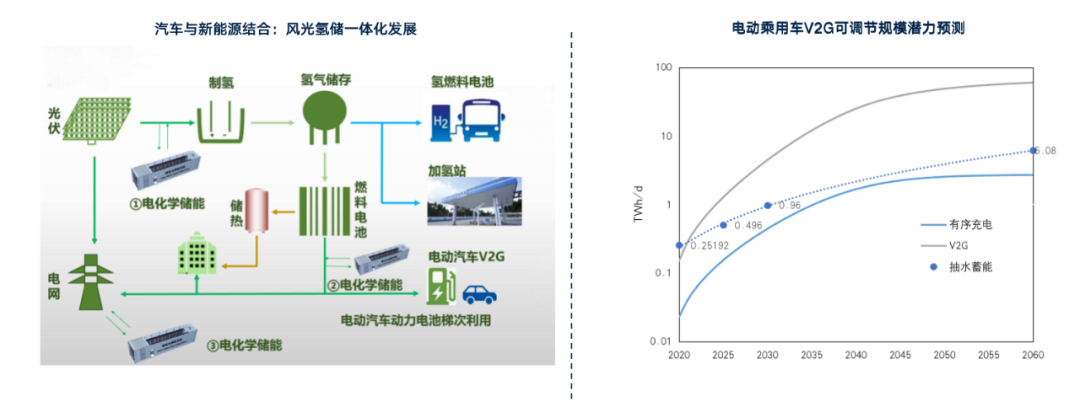

新能源汽車的上游能源產業值得關注。將來,汽車跟著能源走,哪里有新能源哪里就有新能源汽車產業。

新能源汽車、電網、風能、光伏、氫能、儲能等多要素協同體系將逐步形成。其中電動汽車通過有序充電、車網互動(V2G)、換電、在用和退役電池儲能等方式逐步解決可再生能源發電受季節、氣象和地域條件影響的不連續性和不穩定問題,預計2035年電動汽車日內V2G及有序充電靈活性調節能力將接近120億千瓦時。

06

低碳技術將成為企業新競爭力

車企和電池廠商當前都在追求低碳化,哪個企業能夠實現低碳甚至零碳,哪個企業就更容易走出去。所以,為制造企業賦能的低碳技術,將是汽車行業未來幾年的剛需。

當前,國內零碳技術供給不足,因此該領域投資機會巨大,不僅整車廠需要零碳化,整個供應鏈也需要零碳化。整個汽車鏈條的零碳化改造,會釋放大量市場機會,也會吸納和培育大量汽車之外的跨界技術。

07

服務化推動新業態形成

當上千萬輛新能源汽車上路后,汽車后市場也就是“服務化”,自然變得愈發重要。基于服務化,將形成新一代運營商、物流運營商、解決方案運營商、后市場服務運營商等服務主體。

08

智能化是下半場競爭的重中之重

智能化技術與產品將重塑行業的競爭格局,并創造新的產業價值。從現有新能源汽車產業的競爭格局來看,各技術路線已經進入相對平穩狀態。汽車產品和企業的競爭重點不再完全取決于動力系統,而更多取決于汽車產業競爭的下半場,也就是在電動化基礎之上的智能化。

哪個技術路線與智能化結合得深、結合得廣、融合得早,哪個技術路線就會借助智能化有更好的發展。智能化會成為產業未來競爭力的核心,也將決定不同技術路線未來的命運。

09

基于智能網聯汽車形成新的系統性工程

中國智能網聯汽車的發展涉及車、路、城、網等多個領域,將基于此形成新的產業生態,這是一個系統性的工程,帶來的變化遠遠超出汽車本身。

中國電動汽車百人會理事長陳清泰指出,“跳出汽車來看汽車,跳出汽車來發展汽車”,這就要求把多個方面無縫地連接起來,建立起我們自己的系統性產業優勢。

10

科技企業是推動下半場變革的重要力量

未來種種變革,我們認為主要不是依靠已有企業,而是剛剛進入或者準備進入的科技企業,因為他們代表著跨界,代表著一種新的思維。在乘用車、商用車等整車領域,我們需要新勢力;在整個電動化的供應鏈,我們也需要新的主導者。智能化更需要新的進入者,跨界科技企業可能是新能源汽車下半場變革的主導性力量。如果能夠把行業政策梳理順暢,讓跨界力量順利地進入,對中國新能源汽車的下半場至關重要。

審核編輯 :李倩

-

新能源汽車

+關注

關注

141文章

10536瀏覽量

99498 -

電池技術

+關注

關注

12文章

904瀏覽量

49281 -

智能化

+關注

關注

15文章

4885瀏覽量

55382

原文標題:中國新能源汽車下半場的十大機遇

文章出處:【微信號:EDC電驅未來,微信公眾號:EDC電驅未來】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

比亞迪第1000萬輛新能源汽車下線

海微HIWAY見證中國新能源汽車首破年度1000萬輛

比亞迪泰國工廠竣工,第800萬輛新能源汽車下線

廣汽能源斬獲“2024中國充換電行業十大液冷超充樁品牌”獎項

【換道賽車:新能源汽車的中國道路 | 閱讀體驗】 新能源到底新在何處?新能源在國內如何發展?

汽車市場進入“勝者為王”時代,但車企的城市輔助駕駛困境如何解決

工商網監

工商網監

評論