") 2022-2023年快速上量有望激活SiC一池春水

2022-2023年快速上量有望激活SiC一池春水

01

需求端:碳化硅價(jià)格甜蜜點(diǎn)將至,800V 平臺(tái)為主要驅(qū)動(dòng)因素 EV/HEV是未來(lái)SiC功率器件的主要驅(qū)動(dòng)力。

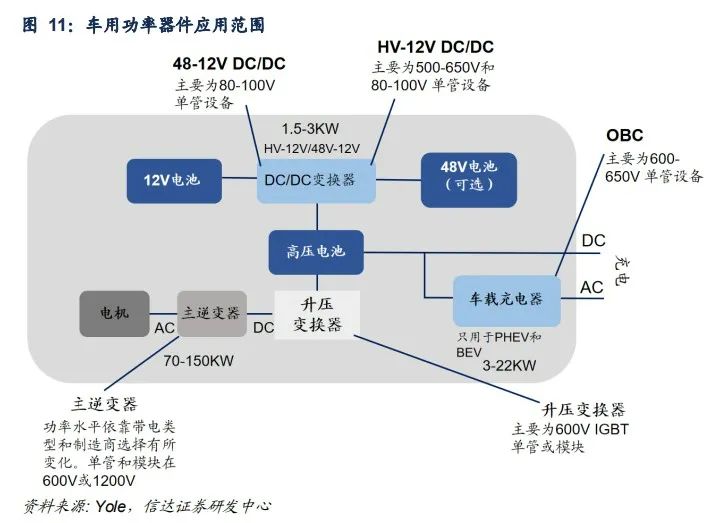

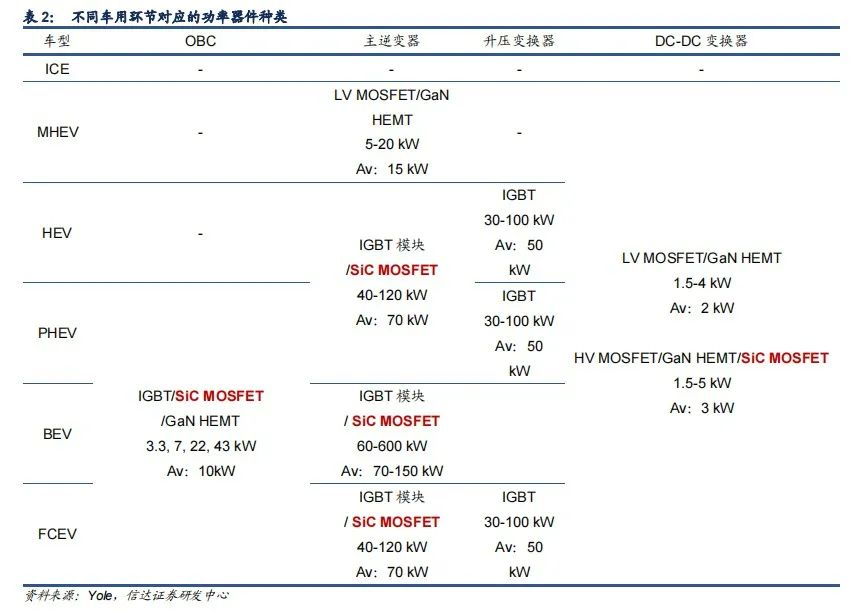

其中碳化硅器件下游應(yīng)用主要包含主逆變器、DC-DC、OBC、DC-DC。對(duì)于電動(dòng)汽車,不同應(yīng)用部件對(duì)于車規(guī)級(jí)功率器件的功率等級(jí)要求不同,其中主逆變器功率要求最高,也是碳化硅器件可靠性要求最高的環(huán)節(jié)。

800V高壓平臺(tái)加速落地,2022-2023年快速上量有望激活SiC一池春水。

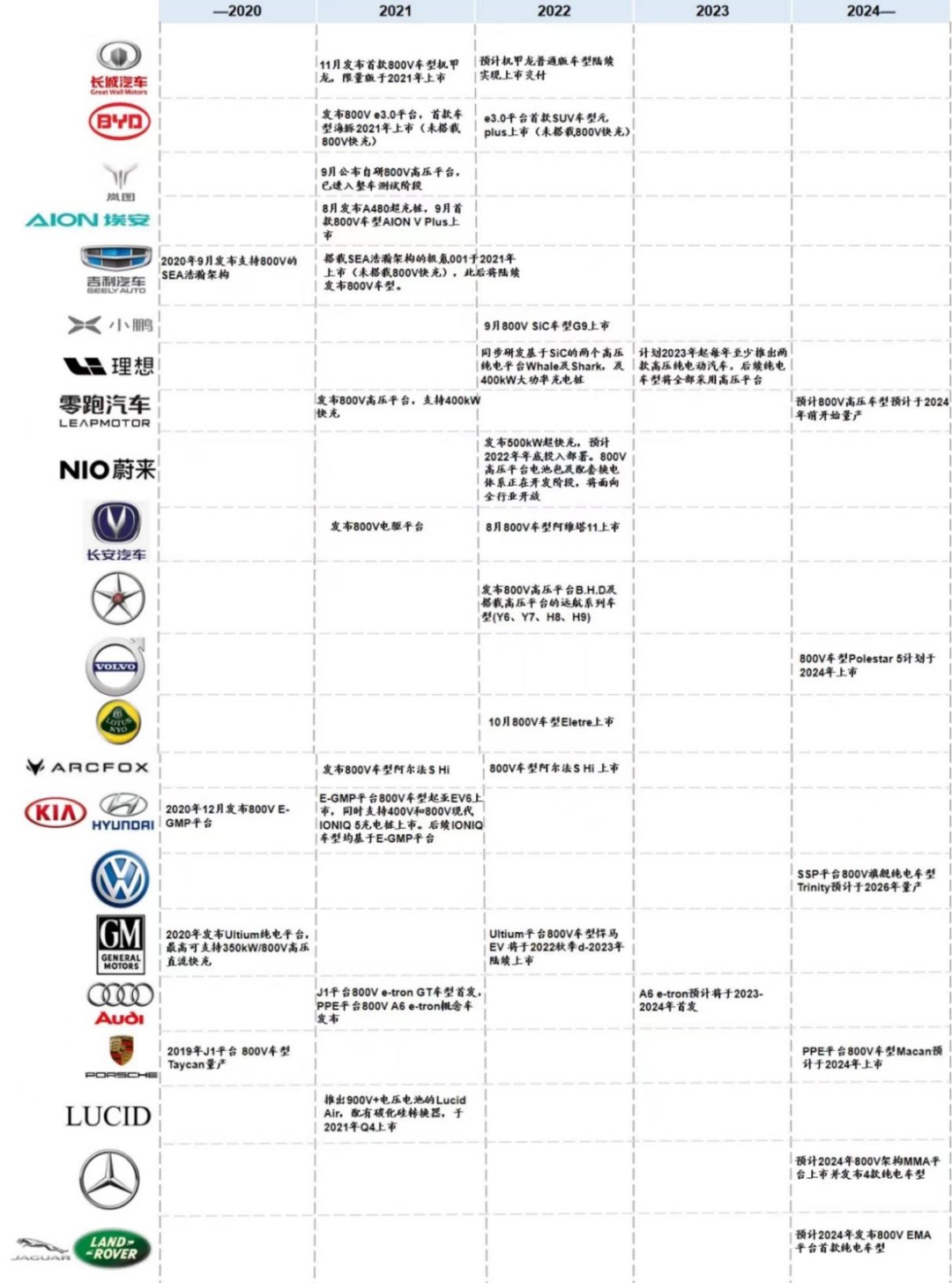

800V高壓快充平臺(tái)為解決里程焦慮的破局者,國(guó)內(nèi)外車企從2021年起掀起一輪800V平臺(tái)車型發(fā)布潮,國(guó)內(nèi)造車新勢(shì)力及傳統(tǒng)汽車廠商旗下的智能電動(dòng)品牌紛紛入場(chǎng),以搶攻大功率快充高地。伴隨高壓平臺(tái)逐漸落地,具有耐高壓、低阻抗、無(wú)拖尾電流等優(yōu)勢(shì)的SiC有望成為首選。

圖 12:全球車廠800V平臺(tái)Roadmap

原料降價(jià)疊加優(yōu)異性能,SiC有望突破成本藩籬,SiC MOSFET或?qū)⒂?023H2達(dá)到價(jià)格甜蜜點(diǎn),帶動(dòng)更多車端逆變器應(yīng)用。

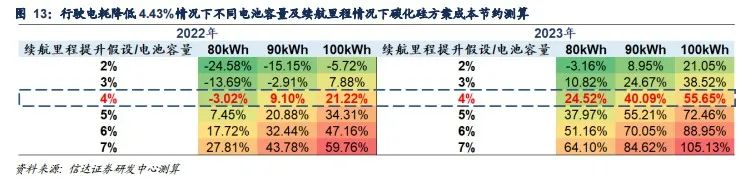

基于碳化硅電驅(qū)動(dòng)系統(tǒng)可降低4.43%的典型城市工況行駛電耗的假設(shè),由于Si方案提高續(xù)航需增加電池容 量并在一定程度上增加電耗,因此若等效SiC方案的續(xù)航,Si方案需明顯提高電池容量,從這一方面來(lái)看SiC方案可以節(jié)約電池容量擴(kuò)大所帶來(lái)的成本提升。

若SiC晶圓價(jià)格年降10%左右,則有望在2023H2獲得正的成本節(jié)約值,SiC MOSFET 6寸晶圓價(jià)格3518美元/片時(shí)整體效益達(dá)到平衡。

此外,我們也進(jìn)行了行駛電耗降低4.43%情況下不同電池容量及續(xù)航里程情況下碳化硅方案成本節(jié)約測(cè)算。

在2022年的SiC和Si的單車成本差距水平下,電池容量在70kWh以上的車型如果系統(tǒng)效率提升可達(dá)6%以上,SiC方案會(huì)更具有成本優(yōu)勢(shì);2023年疊加原材料價(jià)格下降的趨勢(shì),系統(tǒng)效率提升4%以上即可使得提效節(jié)約的成本覆蓋SiC器件成本。

需求測(cè)算假設(shè):

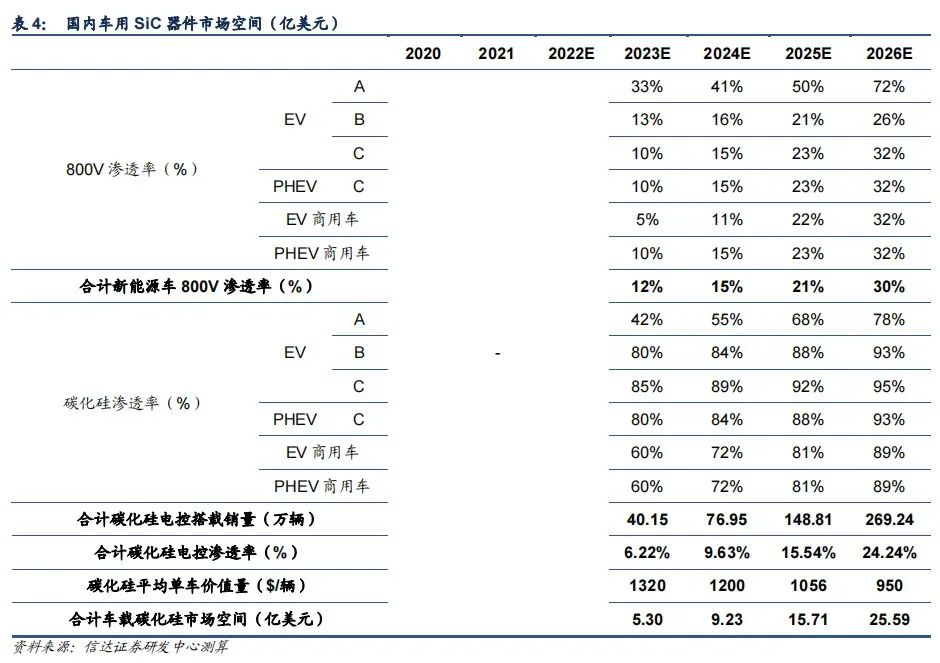

由于行業(yè)對(duì)800V滲透率意見(jiàn)不一,我們參考NE時(shí)代給出的800V滲透率并給予一定浮動(dòng),后文我們將在其他應(yīng)用測(cè)算的市場(chǎng)空間合計(jì)基礎(chǔ)上,給予各車型800V滲透率±15%的彈性測(cè)算,提供國(guó)內(nèi)碳化硅器件整體區(qū)間指引。

乘新能源車之風(fēng),功率碳化硅器件市場(chǎng)揚(yáng)帆起航。

根據(jù)我們的測(cè)算,在800V平臺(tái)+SiC雙重滲透下,我們預(yù)計(jì)國(guó)內(nèi)SiC功率器件市場(chǎng)規(guī)模將在2023/2024/2025/2026年分別達(dá)到 5.30/9.23/15.71/25.59億美元,CAGR高達(dá)69.02%。我們以WolfSpeed FY2021給出的全球車載SiC器件市場(chǎng)空間計(jì)算國(guó)內(nèi)占比,驗(yàn)證測(cè)算的準(zhǔn)確性,22/24/26E占比分別在33.12%/49.11%/55.63%,到2026年占比與國(guó)內(nèi)新能源車銷量占比基本一致。

除新能源車將顯著帶動(dòng)碳化硅市場(chǎng)需求外,光伏逆變器、高壓充電樁、軌交電網(wǎng)等其他應(yīng)用也將為碳化硅市場(chǎng)創(chuàng)造增量。

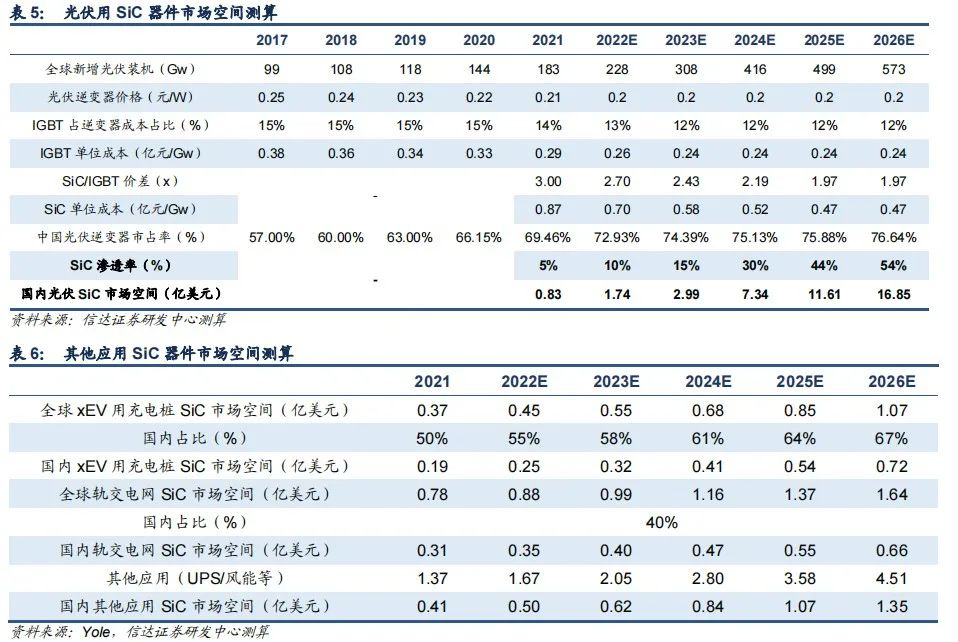

其中,光伏方面,未來(lái)光伏設(shè)備的技術(shù)發(fā)展趨勢(shì)是提高功率,減小體積與質(zhì)量和提高穩(wěn)定性。光伏逆變器是保障光伏發(fā)電系統(tǒng)高效、經(jīng)濟(jì)和穩(wěn)定運(yùn)行的重要一環(huán)。低阻抗、適應(yīng)高頻高壓環(huán)境工作SiC材料將在光伏發(fā)電領(lǐng)域有巨大潛力。我們預(yù)計(jì)國(guó)內(nèi)光伏板塊SiC市場(chǎng)空間23/24/25/26年分別為2.99/7.34/11.61/16.85億美元。

根據(jù)上述測(cè)算,我們總結(jié)國(guó)內(nèi)碳化硅市場(chǎng)空間合計(jì)情況如下,并給予800V滲透率的彈性測(cè)算。

23/24/25/26E國(guó)內(nèi)合計(jì)碳化硅市場(chǎng)空間分別在9.62/18.29/29.48/45.16億美元,CAGR在67%,其中2026年新能源車占比約為57%,光伏占比37%,為兩大主要市場(chǎng)。

在各車型800V滲透率*(1±15%)的情況下,合計(jì)碳化硅器件市場(chǎng)空間較中性預(yù)測(cè)變動(dòng)區(qū)間在±10%范圍內(nèi), 800V滲透為碳化硅空間的關(guān)鍵影響指標(biāo)。此外,我們認(rèn)為,光伏SiC的加速滲透或?qū)⑦M(jìn)一步為SiC市場(chǎng)空間提供超額機(jī)會(huì)。

02

產(chǎn)業(yè)鏈價(jià)值量:22-25E降價(jià)假設(shè)下碳化硅器件各環(huán)節(jié)價(jià)值幾何?

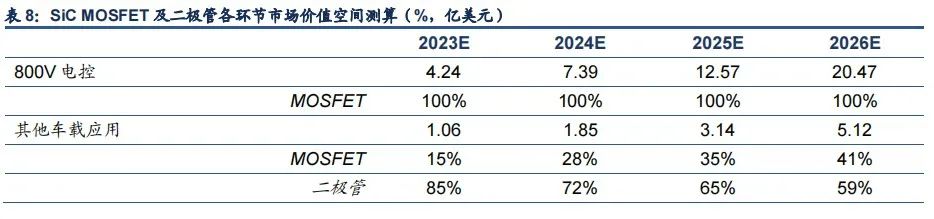

碳化硅襯底價(jià)值量較硅基晶圓呈現(xiàn)顯著提升,其中 MOSFET 產(chǎn)品更重器件設(shè)計(jì)。

以各環(huán)節(jié)價(jià)格為基礎(chǔ)數(shù)據(jù),我們發(fā)現(xiàn),在硅基晶圓中(以12寸3D NAND為例),襯底及外延分別占比4.69%/5.22%,前道設(shè)計(jì)及制造占比90%。而6寸碳化硅二極管中襯底占比顯著提高至40%。與器件設(shè)計(jì)制造基本一致;6寸SiC MOSFET則向器件設(shè)計(jì)端傾斜,占比提升至62.5%,我們測(cè)算的MOSFET結(jié)構(gòu)情況與Yole給出的1200V產(chǎn)品結(jié)構(gòu)基本一致。

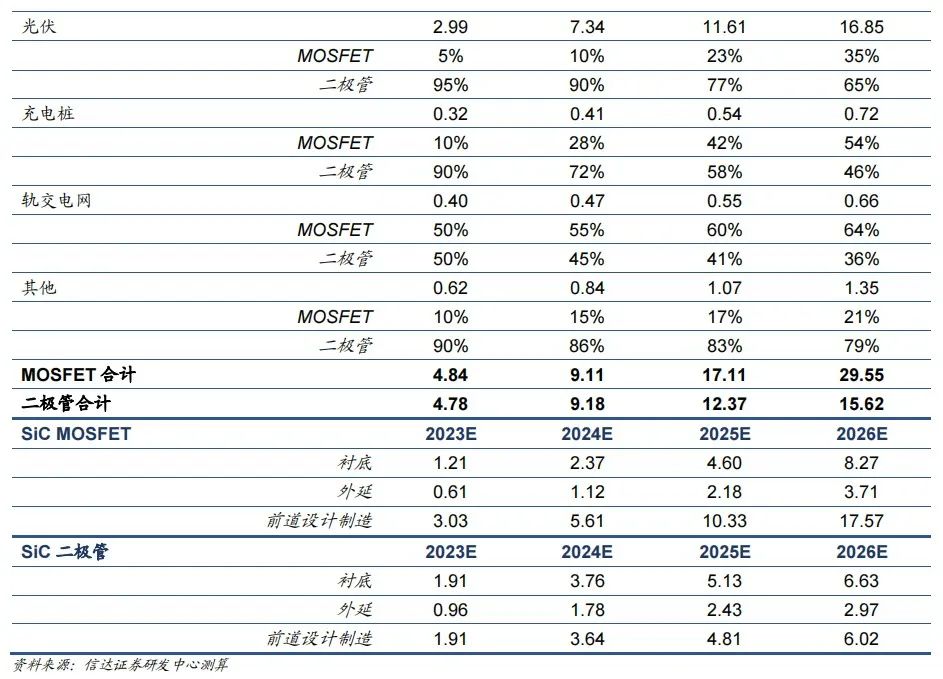

由于碳化硅產(chǎn)業(yè)鏈廠商紛紛開(kāi)展產(chǎn)能擴(kuò)張、工藝提升等規(guī)劃,碳化硅成本將顯著下降,基于前文測(cè)算的價(jià)值量分布,我們給出各環(huán)節(jié)22-25E降價(jià)假設(shè),SiC MOSFET價(jià)值將由2022年4000$/片下降至2025年3065$/片。

結(jié)合各應(yīng)用市場(chǎng)空間測(cè)算及MOSFET/二極管占比假設(shè),我們給出各應(yīng)用環(huán)節(jié)及產(chǎn)品端測(cè)算如下:

審核編輯 :李倩

-

功率器件

+關(guān)注

關(guān)注

41文章

1785瀏覽量

90540 -

SiC

+關(guān)注

關(guān)注

29文章

2858瀏覽量

62788 -

碳化硅

+關(guān)注

關(guān)注

25文章

2795瀏覽量

49159

原文標(biāo)題:800V高壓平臺(tái),激活SiC一池春水

文章出處:【微信號(hào):芯世相新能源,微信公眾號(hào):芯世相新能源】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

8英寸SiC投產(chǎn)進(jìn)展加速,2025年上量

2023年新上市35家半導(dǎo)體公司!7成上科創(chuàng)板,市值超百億有十多家

2023年上險(xiǎn)量近240萬(wàn)輛!國(guó)產(chǎn)品牌40年來(lái)首次排名第一,超越大眾

8英寸襯底+全SiC模塊,羅姆助力SiC普及浪潮

2025年SiC芯片市場(chǎng)大揭秘:中國(guó)降價(jià),產(chǎn)業(yè)變革!

2022-2023 年連接器銷售行業(yè)現(xiàn)狀

2023年中國(guó)PC出貨量下滑,2024年或?qū)⒎磸?/a>

華為領(lǐng)跑2023年國(guó)際專利體系申請(qǐng)量

硅晶圓出貨量:2023年降13%,2025年預(yù)計(jì)增長(zhǎng)7%

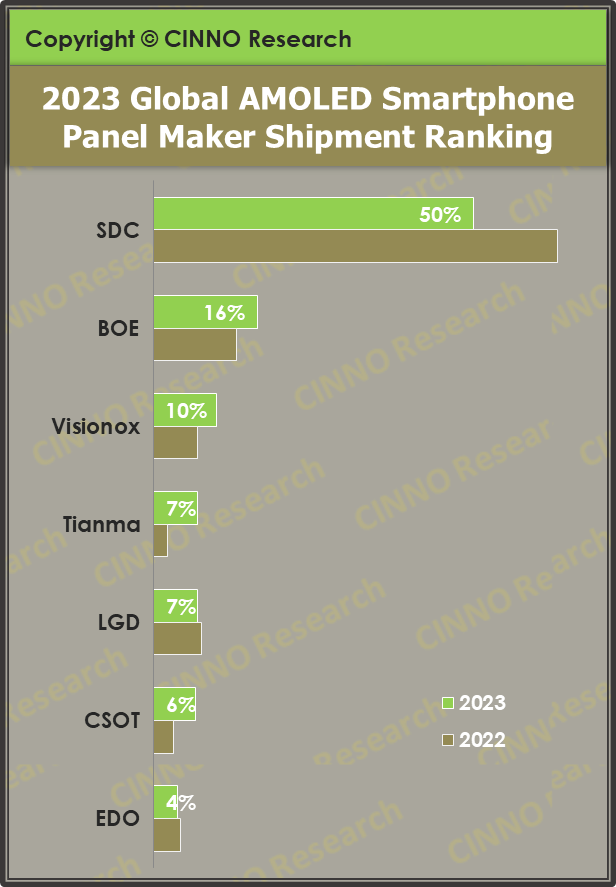

2023年全球AMOLED手機(jī)面板市場(chǎng):韓國(guó)廠商暴跌,維信諾、天馬微排名上升

瞄準(zhǔn)SiC MOS出貨量飆升,五大策略應(yīng)對(duì)市場(chǎng)挑戰(zhàn)

您有一份OpenHarmony開(kāi)發(fā)者論壇2023年度總結(jié),請(qǐng)查收~

SiC規(guī)模將超560億?

2023年第四季度手機(jī)出貨量TOP5

2023年固態(tài)電池投資項(xiàng)目梳理

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論