") 芯片最新排名:韋爾半導體第十

芯片最新排名:韋爾半導體第十

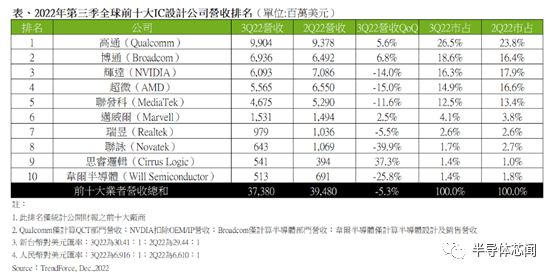

全球市場研究機構TrendForce 表示,第三季受俄烏戰(zhàn)爭、中國封城、通膨壓力與客戶庫存調節(jié)等負面因素影響,導致全球IC 設計產業(yè)營收動能下滑,2022 年第三季全球十大IC 設計業(yè)者營收達373.8 億美元,季減5.3%。高通仍居產業(yè)龍頭之位,博通由于高階網(wǎng)通芯片銷售情況良好,超車NVIDIA(英偉達)與AMD(超微)至排名第二,NVIDIA 與AMD 因個人電腦與挖礦需求疲弱,排名分別下滑至第三與第四。

高通手機業(yè)務處理器與5G數(shù)據(jù)機芯片銷售較第二季成長,加上車用部門與業(yè)界擴大合作,兩大產品部門營收分別季增6.8%與22.0%,彌補射頻前端芯片營收衰退,帶動第三季營收達99億美元,季增5.6%,穩(wěn)居全球第一。博通半導體解決方案銷售表現(xiàn)不俗,高階網(wǎng)通市場穩(wěn)定需求推動下,營收達69.4億美元,季增6.8%,收購云端運算業(yè)者VMware(威睿)仍在審查階段,若收購完成后有機會挑戰(zhàn)第一位置。

NVIDIA資料中心與車用業(yè)務皆有成長,但仍難彌補挖礦市場急凍導致顯卡需求疲軟的營收沖擊,游戲應用與專業(yè)視覺化解決方案業(yè)務分別季減32.6%與44.5%,本季營收60.9億美元,季減14.0%。AMD資料中心業(yè)務營收季增8.3%,對內部而言首度超過客戶端部門的營收表現(xiàn),然而個人消費電子需求走弱,客戶端業(yè)務(含桌上型、筆電處理器與芯片組)營收驟減52.5%,本季整體營收55.7億美元,季減15.0%。

Marvell網(wǎng)通產品組合含資料中心、企業(yè)專網(wǎng)、汽車等領域,為需求相對穩(wěn)健市場,營收達15.3億美元,季增2.5%。本次重回榜上的音訊芯片大廠Cirrus Logic(思睿邏輯),是低功耗、高精度混合訊號處理解決方案的領導廠商,即使Android手機市況不佳,但旗艦級Android手機音訊芯片市場導入度再度提高,受惠蘋果iPhone 14系列大單挹注,整體市況不佳環(huán)境營收仍達5.4億美元,季增37.3%。

臺系業(yè)者部分,聯(lián)發(fā)科持續(xù)受中系品牌手機銷售不振與客戶庫存調整影響,手機、智慧裝置平臺、電源管理芯片皆呈季減,營收46.8億美元,季減11.6%,持續(xù)以降低庫存為首要目標。瑞昱雖網(wǎng)通、車用產品組合銷售穩(wěn)定,但占32%的電腦產品組合市況疲弱,營收9.8億美元,季減5.5%。聯(lián)詠受面板減產、客戶端庫存持續(xù)去化影響,系統(tǒng)單芯片與顯示驅動芯片兩大產品線雙雙價量齊跌,營收下滑至6.4億美元,季衰退39.9%,為降幅最大業(yè)者。中國韋爾半導體CMOS影像感測器、觸控暨顯示驅動芯片、類比芯片等產品以手機為主要應用,受中國封控、手機市況不佳影響,營收5.1億美元,季減25.8%。

TrendForce表示,IC設計業(yè)者受產品組合規(guī)劃不同,如資料中心、網(wǎng)通、物聯(lián)網(wǎng)、汽車等產品組合需求穩(wěn)定,但消費電子、面板、挖礦等需求走弱,終端拉貨力道縮手影響,營收互有增減。面對近期低迷市況,第三季半數(shù)以上IC設計業(yè)者營收均呈現(xiàn)衰退。

展望2022年第四季至2023年第一季,高通膨環(huán)境下,年底購物節(jié)慶對消費電子的消費動能回升力道有限,加上客戶端的高庫存仍需時間去化,對IC設計業(yè)者來說將是極具挑戰(zhàn)的兩季,營收呈現(xiàn)季減可能性不低。但各業(yè)者皆在產業(yè)低谷,持續(xù)降低自身庫存同時提高現(xiàn)金水位,產品拓展至資料中心、汽車等領域,為日后整體半導體產業(yè)再度回溫做好準備。

半導體投資銳減,初創(chuàng)芯片公司陷入倒閉潮

據(jù)外媒theregister報道,隨著經(jīng)濟衰退將投資者對半導體初創(chuàng)公司的天文數(shù)字炒作帶回現(xiàn)實,一些風險投資支持的公司認為現(xiàn)在是為下一個繁榮時期建設的合適時機,而其他公司則跌跌撞撞并崩潰。

報道指出,半導體初創(chuàng)公司的全球風險投資資金在經(jīng)歷了幾年的溫和增長后,在 2020 年和 2021 年達到了新的高度,但今年的經(jīng)濟現(xiàn)實已經(jīng)轉化為依賴投資者現(xiàn)金生存或發(fā)展的私營硅公司的資本大幅減少。

根據(jù) PitchBook 提供的數(shù)據(jù),截至 12 月 5 日,2022 年全球半導體初創(chuàng)企業(yè)的風險投資達到 78 億美元。與去年創(chuàng)紀錄的 145 億美元投資者注入硅公司的資金相比下降了 46%,與 2020年的103 億美元相比下降了 24%。

與此同時,今年全球半導體融資交易數(shù)量下降至 618 筆,與去年記錄的 771 筆交易相比僅下降了近 20%,實際上比 2020 年的 511 筆融資高出近 21% .

投資者審查增加,給一些初創(chuàng)企業(yè)帶來更大風險

私人投資者和芯片設計師 Ruta Belwalkar 告訴The Register,今年經(jīng)濟活動放緩增加了投資者對半導體初創(chuàng)企業(yè)生存能力的審查。

雖然芯片公司的門檻一直高于軟件初創(chuàng)公司,因為他們是資本密集型的,但投資者的錢以前更容易獲得。

“但現(xiàn)在具體來說,他們要問的是,‘你有客戶嗎?你的第一個芯片流片了嗎?你有未來幾代人的路線圖嗎?’”Belwalkar 說。

Belwalkar 指的是無晶圓廠芯片設計公司,它們需要籌集足夠的資金來雇用人員、設計集成電路,然后支付數(shù)千萬美元用于流片,這是設計過程的最后一步,將光掩模發(fā)送給合同芯片制造商(就像臺灣的臺積電)制造。

今年顯然失去了投資者興趣的一家芯片設計初創(chuàng)公司是 Mythic。

這家總部位于德克薩斯州的公司去年籌集了 7000 萬美元,試圖通過為邊緣 AI 用例設計模擬芯片脫穎而出,但根據(jù) 11 月的一份報告,它在能夠產生收入之前就耗盡了風險投資資金,這個消息由一名高級管理人員于 11 月發(fā)布,但該公司的高官拒絕進一步置評。

Belwalkar 表示,如果其他芯片設計初創(chuàng)公司很快遭遇類似的倒閉,她不會感到驚訝,因為他們沒有足夠快地從研發(fā)過渡到商業(yè)化。

“現(xiàn)在,如果一家初創(chuàng)公司沒有辦法在明年生存下來,并且他們無法在明年年中籌集到資金,那么他們可能會用完錢。我并不是說他們的 IP 不好或其他什么.只是有很高的機會。在團隊中維持這么多人,這很艱難,“她說。

或者,如果有感興趣的買家,一家初創(chuàng)公司最終可能會被收購。

然而,根據(jù) PitchBook 分析師布倫丹·伯克 (Brendan Burke) 最近關于 AI 芯片初創(chuàng)公司狀況的一份報告,對并購交易以及現(xiàn)有半導體公司開發(fā)能力的監(jiān)管審查力度加大,可能會削弱這種興趣。

Burke 正在談論西方監(jiān)管機構的反對意見,這些反對意見扼殺了英偉達今年早些時候以 660 億美元收購 Arm 的出價,以及英特爾和 AMD 在過去幾年中分別進行的收購——分別是Habana Labs和Xilinx——這提高了他們各自的 AI 芯片能力.

在一個領域,芯片初創(chuàng)公司可能會看到更多的并購興趣,那就是汽車。因為與專注于汽車的芯片公司相比,AMD 和 Nvidia 等規(guī)模較大的公司缺乏一些能力。

Burke 說:“市場規(guī)模鼓勵初創(chuàng)公司在這個市場下大賭注,以從以英飛凌、恩智浦和瑞薩為首的汽車芯片制造商手中奪取市場份額。”

商業(yè)化有人磕磕絆絆,有人挺胸前進

即使一家半導體初創(chuàng)公司開始向客戶銷售產品,也不能保證未來的成功,當經(jīng)濟不景氣時,這一現(xiàn)實會變得更加明顯。

Graphcore 是一家資金充足的總部位于英國布里斯托爾的 AI 芯片初創(chuàng)公司,旨在與 Nvidia 競爭,據(jù)報道,在失去與微軟的關鍵交易后,由于其他財務困境,今年其私人估值被削減了 10 億美元。《泰晤士報》在 10 月份報道說,雖然 Graphcore 去年的收入略有增長,達到 500 萬美元,但公司的虧損也同樣增加到 1.85 億美元。該報補充說,這些困境促使 Graphcore 今年裁員約 170 人。

Graphcore 在給到時代周刊的一份聲明中表示:“Graphcore 擁有大量現(xiàn)金儲備并且處于有利位置……然而宏觀經(jīng)濟背景極具挑戰(zhàn)性。這意味著圍繞我們的優(yōu)先事項做出一些艱難但必要的決定,以使我們在 2023 年處于可持續(xù)增長的最佳位置。”

由兩位專注于 AI 的風險資本家撰寫的 2022 年 AI 現(xiàn)狀報告強調了小型 AI 芯片公司與 Nvidia 競爭的困難,表明 GPU 在 AI 研究論文中的引用率是 Graphcore、英特爾 Habana Labs 部門芯片其他三家資金雄厚的初創(chuàng)公司(Cerebras Systems、SambaNova 和 Cambricon)的 90倍。在規(guī)模較小的 Nvidia 競爭對手中,Graphcore 在 2021 年和 2022 年的研究論文中被引用次數(shù)最多。

硅谷晶圓級 AI 芯片公司 Cerebras Systems 的首席執(zhí)行官 Andrew Feldman 告訴 The Register 說:“我們有多年的經(jīng)驗,我們有很多付費客戶,這是我認為其他人所不具備的。”

Feldman拒絕討論他自己公司的財務數(shù)據(jù),但他表示,客戶“逐年”購買了更多的系統(tǒng)。他補充說,這家初創(chuàng)公司在接下來的六到九個月內不必再籌集一輪資金。

“你怎么知道你在艱難的市場中什么時候做得好?那就是在當你的客戶購買更多,當你有更多的客戶,當你為他們解決真正困難的問題時,”他說。

對于某些人來說,現(xiàn)在是構建的最佳時機

Cerebras 并不是唯一一家在經(jīng)濟低迷時期對未來充滿信心的風險投資支持的硅公司,對于兩家初創(chuàng)公司而言,一個主要原因是他們計劃如何利用半導體領域的兩種增長趨勢。

其中之一是Eliyan。這家硅谷初創(chuàng)公司在 11 月宣布,它已經(jīng)籌集了 4000 萬美元的資金,以將其芯片到芯片互連技術商業(yè)化,該公司聲稱這將使chiplet設計——越來越多地被業(yè)界接受為設計芯片的卓越方式——更多比先進的封裝解決方案經(jīng)濟高效。

Eliyan 的首席執(zhí)行官 Ramin Farjadrad 告訴The Register,隨著經(jīng)濟對半導體公司利潤率的拖累,對其解決方案的需求增加了,因為它可以幫助他們在未來節(jié)省小芯片制造成本。

“作為我們技術的一部分,我們通過消除先進封裝提供的關鍵之一是改善這些類型產品的總體成本,”他說。

Farjadrad 說,當前的經(jīng)濟低迷還帶來了其他好處。隨著行業(yè)需求降溫,F(xiàn)arjadrad 說他已經(jīng)能夠以更少的錢更快地獲得某些材料。隨著今年早些時候半導體股票的下跌,勞動力市場的競爭變得不那么激烈,這使得 Eliyan 更容易從大公司聘請技術人才。

“甚至在六個月前,我們可能還難以從大公司挖到真正優(yōu)秀的人才,因為他們的 [限制性股票單位] 很高等等,”他說。“但現(xiàn)在,這要容易得多。人們甚至主動找我們,所以我們不必花那么多錢來招聘。”

Astera Labs 也處于招聘狂潮之中,盡管這家半導體初創(chuàng)公司最初并不打算作為一家私人控股公司這樣做更長時間。那是因為它曾希望在年底前上市,然后又決定不上市。

相反,Astera Labs 今年從投資者那里籌集了另一輪融資,價值 1.5 億美元,估值增加了兩倍多,達到 32 億美元,這與 2022 年科技公司估值大幅下降的趨勢背道而馳。

Astera Labs 的首席執(zhí)行官兼創(chuàng)始人 Jitendra Mohan 告訴The Register,這家硅谷公司不需要籌集更多資金,因為它已經(jīng)產生了“巨大的收入”并且擁有良好的資產負債表。

然而,Astera Labs 及其投資者認為該公司正處于重大機遇的風口浪尖,因為它正在開發(fā)芯片架構,允許超大規(guī)模和云客戶利用 Compute Express Link。CXL 是在新的基于英特爾和AMD 的服務器中引入的標準,除其他外,它將實現(xiàn)更便宜、更靈活和更大的 DRAM 配置以及內存池。

“我們發(fā)現(xiàn)自己在 CXL 上處于領先地位。我們的投資者和我們一起審視了這家公司并說,‘看,是時候踩油門了’,”他說。

審核編輯 :李倩

-

芯片

+關注

關注

456文章

50965瀏覽量

424812 -

NVIDIA

+關注

關注

14文章

5024瀏覽量

103265 -

韋爾半導體

+關注

關注

0文章

11瀏覽量

5145

原文標題:芯片最新排名:韋爾半導體第十

文章出處:【微信號:cetc45_wet,微信公眾號:半導體工藝與設備】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

相關推薦

【「大話芯片制造」閱讀體驗】+ 半導體工廠建設要求

羅克韋爾自動化亮相第十屆智能制造與數(shù)字化創(chuàng)新論壇

中國半導體的鏡鑒之路

韋爾股份2024上半年業(yè)績飆升,AI芯片與汽車電子成增長雙引擎

中國半導體產業(yè)的十大技術“瓶頸”解析

半導體發(fā)展的四個時代

半導體發(fā)展的四個時代

納微十載征程,引領功率半導體行業(yè)發(fā)展

制造半導體芯片的十個關鍵步驟

芯片是什么東西 半導體和芯片區(qū)別

英特爾實現(xiàn)先進半導體封裝技術芯片的大規(guī)模生產

半導體芯片封裝工藝介紹

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論