未來五到十年供應都會緊缺?國產SiC能成功上主驅嗎?

未來五到十年供應都會緊缺?國產SiC能成功上主驅嗎?

進入2023年的第一個月,碳化硅產業鏈就迎來不少好消息。國內多家碳化硅產業鏈企業獲得新的融資,多個碳化硅上下游的項目有了新進展,國內碳化硅全產業鏈都在春節前加速突破。

在過去一年里,得益于新能源汽車市場的加速擴張,碳化硅上車的節奏明顯加快,搭載碳化硅電機驅動模塊,或是碳化硅OBC的新車型陸續上市,比如蔚來ET5/7、SMART精靈、小鵬G9、比亞迪海豹等車型在電機驅動部分采用了碳化硅器件,而搭載碳化硅OBC的車型就更多了。

與此同時,下游需求還在以極高的速度增長,隨著電動汽車逐步開始推廣800V平臺,需求量還將持續高漲。因此當前碳化硅在電動汽車上的應用,關鍵還是產能和供應的限制。

上下游產能持續擴張

剛剛踏入2023年,碳化硅產業大舉擴張的氛圍繼續得到延續。在融資方面,12月30日,開弦資本宣布成功參與SiC功率器件研發生產商寬能半導體A輪股權投資。據了解,寬能半導體成立于2021年11月,深耕功率半導體器件代工領域,為國內外半導體設計公司和IDM廠商提供高良率、高品質且具競爭力的產品。該公司去年與南京浦口經開區簽約,落戶總投資20億元的硅基以及碳化硅晶圓代工項目。

1月9日,功率器件設計與封裝制造廠商芯長征科技完成了數億元D輪融資,由國壽股權公司領投,錦浪科技、申萬宏源、TCL創投、國汽投資、七晟資本等跟投,老股東晨道資本、云暉資本、中車資本、高榕資本、芯動能投資、達泰資本、南曦創投等追加投資。據稱資金將用于進一步加大在汽車和新能源等領域的研發投入及產能擴充,為客戶提供更優質的產品和服務。

1月12日,車規級SiC功率MOS廠商愛仕特宣布武岳峰資本武平總領投愛仕特A+輪融資,國家開發銀行、中信建投、瑞芯資本、珠海華發集團、香港鄭氏集團、南通市政府、善金資本、產業資本上汽恒旭等相關或關聯機構跟投,共計融資超過 3 億元人民幣。

1月13日,乾晶半導體宣布公司近期完成了億元Pre-A輪融資,投資機構包括元禾原點、紫金港資本,衢州市國資信安資本和洋哲晨資產等。乾晶半導體表示,本輪融資將用于公司碳化硅襯底的批量生產。

而海外碳化硅大廠年底也對2023年進行了預測,紛紛調高營收指引,并強調了持續擴產的方向。

近期羅姆在一場行業會議上預測,2023年開始,電機控制器中的SiC比率將會迅速上升,滲透率將會從2022年的9%增長到25%。預計到2025年,SiC在電機控制器中的滲透率將高達40%。同時,為了緩解車企的缺芯難題,羅姆表示將大幅擴產,在2025年之前講生產線或產能方面的投資增加3倍左右,總投資金額擴大到1700億日元,產能提升至2021年的6倍。

Resonac(昭和電工在2023年1月1日與昭和電工材料合并轉型后的新公司)近日表示,將在2026年之前,將用于下一代功率半導體的材料的產量提高到目前產量的五倍。1月12日Resonac還與英飛凌簽訂了新的多年期協議,這份協議擴展了2021年簽署的現有150mm SiC晶圓協議,當時英飛凌計劃在十年內擴大其SiC產量以達到30%市場份額。

安森美也在近期表示,未來五到十年,碳化硅市場還會是較為緊缺的狀況,不會出現產能過剩的情況。公司CEO透露,2022-2023年在碳化硅方面的資本支出會達到總收入的12%-20%,其中75%-80%用于碳化硅產能擴張。

ST同樣強調了汽車市場對SiC的需求高漲,他們表示,現在的新車只要有可以用SiC器件的地方,就不會用傳統的功率器件。公司表示未來五年內在擴產方面的投資金額約為7.3億歐元,其中在意大利建設的SiC襯底項目年產將超過37萬片,有望實現40%SiC襯底的自主供應。

而回顧去年一整年,國內更是有更多SiC擴產項目落地,涵蓋襯底、外延、器件制造、封裝、模塊等全產業鏈,其中有不少在2023年內能夠投入使用。所以2023年,隨著產能的持續擴張,我們在終端產品上也會更多地看到SiC器件在電動汽車等領域上的應用,市場規模會迎來更大的增長。

汽車仍會是最大的增長市場,國內廠商加速上車

毫無疑問,從海外大廠以及業內的各方面反饋來看,電動汽車將會是SiC產業最大的應用市場。

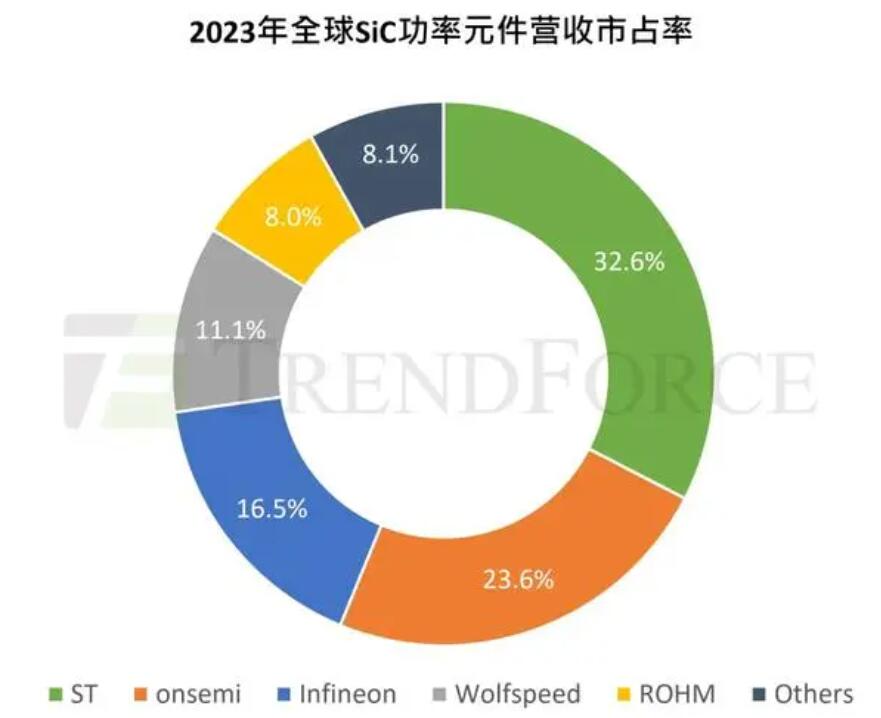

當前從目前的供應情況來看,車規級SiC MOSFET主要由英飛凌、ST、羅姆三家供應,供不應求現象較為嚴重。另一方面來說,國內也有不少SiC器件廠商推出了車規級SiC MOSFET產品,但目前已經在電動汽車上大量出貨的國產SiC器件廠商以及產品卻還很罕見。

中國發展碳化硅等第三代半導體產業,在技術上有一個巨大的優勢,就是相比于硅基集成電路產業鏈,SiC由于應用于功率半導體為主,對制程的需求很低,整個產業鏈自主化程度可以做到很高。

而在市場上,中國則擁有SiC產業發展的最佳土壤。中國電動汽車產業在全球無疑處于領先地位,與此同時,中國還是最大的汽車市場以及汽車生產國。而目前全球汽車產業正在從燃油車往電動汽車轉移,電動汽車也正在從400V到800V的高壓架構發展。

在一系列市場需求的轉變下,SiC對電動汽車的能量利用效率、充電速度、電機功率等都帶來巨大的提升。東芝的試驗數據顯示,碳化硅基 MOSFET 在相同環境下,對比同規格硅基 IGBT 的能量損失減少66%,主要來自于開關損耗的大幅減少。相同規格的碳化硅基 MOSFET 與硅基 MOSFET 相比,其尺寸可大幅減小至原來的1/10,導通電阻可至少降低至原來的 1/100。

而這些數據轉化成為續航里程,在城市工況下主驅采用SiC器件的電動汽車,要比采用IGBT的電動汽車續航里程多5%-10%。所以自2017年特斯拉首次將SiC器件應用到主驅逆變器上,截至今年,比亞迪、吉利、蔚來、小鵬、現代等多家車企都已經推出采用SiC模塊的車型。隨著電動汽車的市占率不斷提高,SiC成本下降以及產能的持續爬升,未來無論是800V還是400V平臺的電動汽車都會陸續應用到SiC。

但另一方面,這對于中國龐大的汽車產業來說,也是本土SiC行業發展并搶占市場份額的良機。據一些業內人士的反饋,在考慮到車企新車研發周期、以及國內產能擴張速度,2023年,將會是國內SiC產業進入汽車市場的一個關鍵節點,2025年前后就能見到國產SiC MOSFET在汽車上的大規模落地了。

審核編輯 :李倩

-

逆變器

+關注

關注

285文章

4728瀏覽量

207032 -

SiC

+關注

關注

29文章

2831瀏覽量

62701 -

碳化硅

+關注

關注

25文章

2774瀏覽量

49100

原文標題:2023碳化硅產業趨勢:未來五到十年供應都會緊缺?國產SiC能成功上主驅嗎?

文章出處:【微信號:elecfans,微信公眾號:電子發燒友網】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

比亞迪半導、方正微電子、芯聯集成領銜!國產SiC突破,主驅芯片國產替代起步

睿創微納五年&十年功勛員工頒獎大會圓滿舉行

揭秘安森美在SiC市場的未來布局

何小鵬宣布未來十年愿景,加速全球化AI汽車布局

碳化硅合作進展:國產SiC模塊量產、超充技術應用及設備采購動態

納微十年,氮化鎵GaNSlim上新,持續引領集成之勢

2024年國產測徑儀的現狀?

哪種嵌入式處理器架構將引領未來十年的發展?

亞馬遜豪擲千億美元,未來十年加速數據中心建設

聯發科談未來十年的戰略布局

Redmi新十年產品定位:Turbo系列重塑中端性能格局

新能源汽車需要怎樣的主驅逆變器?汽車廠商又如何選擇合適的主驅方案?

基于碳化硅(SiC)材料打造的主驅逆變器即將大規模“上車”

工業機器人減速器行業的十年變革

SiC市場供需之變與未來趨勢

工商網監

工商網監

評論