說明:以下內容是對微淼財商教育心怡老師直播課的整理。

個股是樹,行業是森林,大環境如何決定了樹的成長。特別是政策,可以像雨水一樣滋潤萬物,也可以似山火燒毀森林。

所以我們要了解整個行業情況。

什么是光伏

光伏——是太陽能光伏發電系統(Solar power system)的簡稱,是一種利用太陽電池半導體材料的光伏效應,將太陽光輻射能直接轉換為電能的一種新型發電系統,有獨立運行和并網運行兩種方式。

原理就是光電轉換。上圖中見到的是光伏組件。還有一個光伏產品,計算器,這個計算器有一塊光伏電池,不用單獨充電或者換電池,光伏電池會為計算器提供電源。

主要內容分為4部分:

1、碳中和背景、2、產業鏈介紹、3、行業現狀分析、4、行業未來趨勢分析

1、碳中和背景

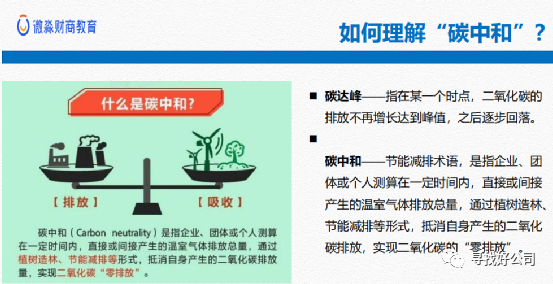

要實現碳中和,除了指數造林之外,就是節能減排,使用清潔能源。

2020年9月,最早提出碳中和。2021年國務院政府工作報告,制定了碳達峰以及碳中和目標。

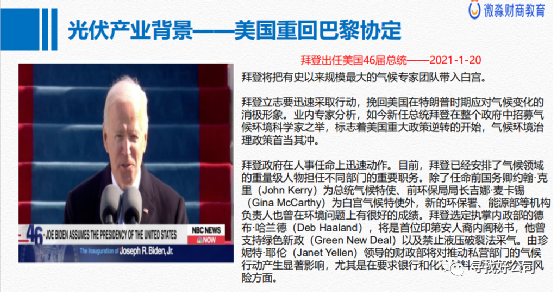

2021年1月20日,美國重回巴黎協議。

美國為何重回巴黎協議。

1)節能減排是環保共識、全球共同體

2)低碳是能源改革,能源布局,資本布局。

3)繼中國之后,很多國家制定了碳中和目標,美國碳排放很高,不加入會被孤立。

所以我們看到,碳中和有:

1)政策支持背景

2)經濟背景

3)同時技術(也逐漸成熟)

剛才說了,達到碳中和需要植樹造林,同時要節能減排。

植樹造林目標是綠色覆蓋率為20%。

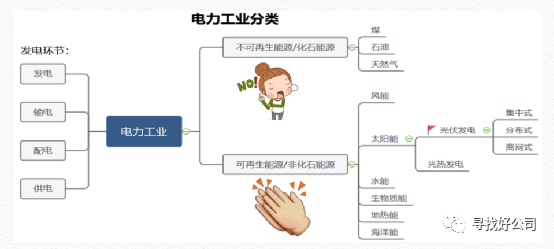

節能減排方面,光伏屬于電力方面的清潔能源。

(我們這里也可以聯想到新能源汽車,也是一個重要方面)

目前,可再生的清潔能源主要有,太陽能、風能、水能,還有其他小眾。

為何選擇太陽能?

風能和水能發電都有一些地域性限制。風能還要受環境因素影響。

太陽能就比較有優勢,它很常見,無處不在,不受地理限制,取之不盡。

2020 太陽能發電占比3.1% ,2050 全面用光替代火電,目前火電占比40%,空間非常大。

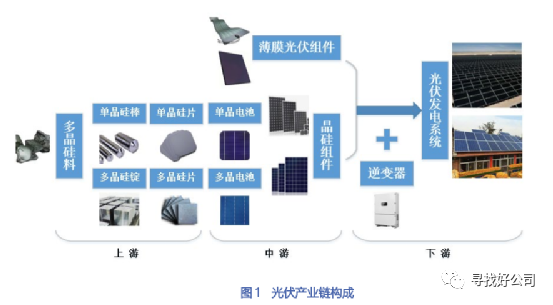

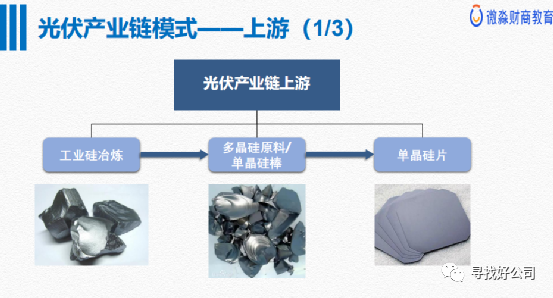

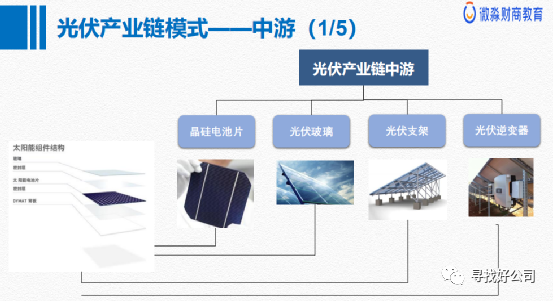

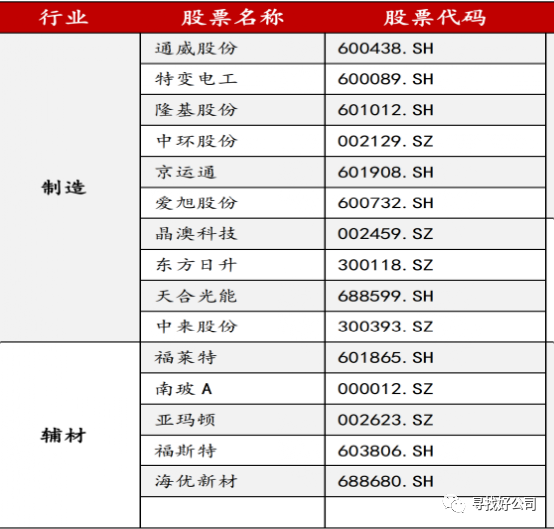

2、產業鏈介紹

我們看到,上圖中整個光伏產業鏈。

上游:原材料。

將多晶硅料制成硅棒或硅錠,請過切片后為硅片。

中游:晶硅組件

由硅片制成電池,然后封裝成晶硅組件。

下游:發電系統或產品

晶硅電池產生的電經過逆變器接入電網供電。

當然還有光伏產品,比如光伏計算器,格力還有光伏空調。

上中下游是金字塔,上游企業少,競爭少,毛利率高。下游企業多,競爭激烈。

上游

硅是一種半導體。

陽關找到硅生產的半導體上,產生電子游離,從而產生電,然后把電轉換出來。

其他材料也能做到,但是硅在光電發電中占85%,性價比最高。

硅占地球上物質總含量的28%,僅次于氧氣,產量高,容易獲得。

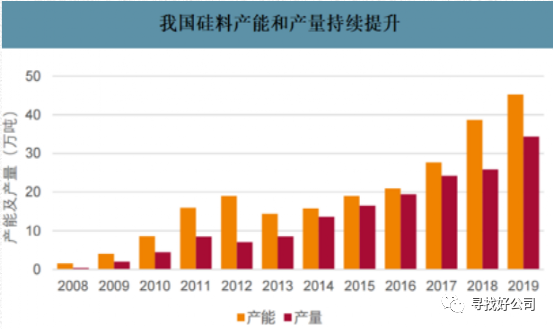

? 2008-2019年,我國多晶硅產能和產量年復合增速分別達到48.80%和36.67%。

? 2019年中國多晶硅產量為34.4萬噸,同比增長32.3%,約占全球產量的67.3%。

? 多晶硅原料的供應已不再是我國光伏產業發展的瓶頸。

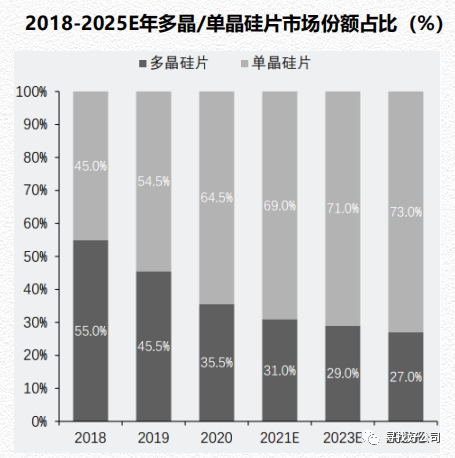

從原材料分類來看,多晶和單晶市場份額占有情況如下:

? 單晶硅電池具有更高的轉換率和良好的穩定性,缺點是成本較高。

? 單晶硅的市場份額從2018年的45%升至2020年的64.5%,未來有望進一步提升。

單晶硅市場份額提示一個是單晶硅已經突破了20%轉換率的技術壁壘。

另一個原因是:

2015年 隆基研發了金剛線切割單晶硅,導致成本下降。

中游

另外,中游還有輔料環節。

晶硅電池片(核心):

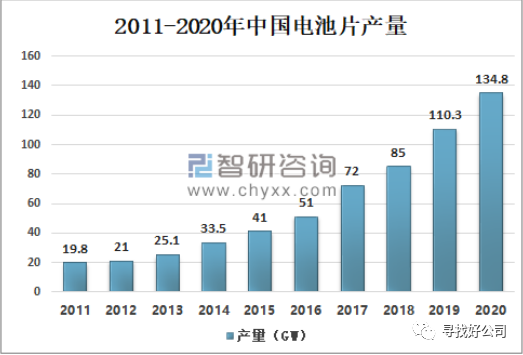

? 2011-2020年,我國光伏電池片產量從19.8GW增至134.8GW,年均復合增速高達23.75%,“碳中和”政策將驅動中游電池片市場進一步擴容。

? 產業規模:光伏組件的產能150吉瓦(1吉瓦=10億瓦)約等于三峽發電站年發電量的1/740,全產業鏈的年產值每年5000億RMB,出口1400億RMB,占全球產量超過70%。

結論:我國光伏晶硅電池片光伏晶硅電池片增量迅猛,且全球領先。屬于第一梯隊。

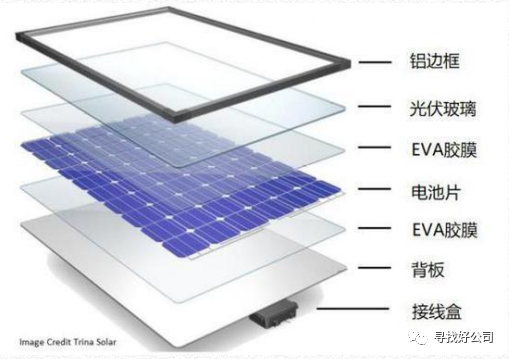

光伏玻璃:

? 作用:與背板一起通過EVA膠膜將電池片密封在中間,保護電池不被腐蝕,之后再安裝鋁邊框和接線盒,由此封裝成電池組件。

? 類型:超白壓花玻璃超白加工浮法玻璃透明導電氧化物鍍膜(TCO)玻璃

光伏玻璃要求高:

1、技術難

2、環保要求高,建設同期長(18——24個月)

3、投資資本大,中途不做需要處理環保

技術難點:

由于單體太陽能光伏電池機械強度差,容易破裂;空氣中的水分和腐蝕性氣體會逐漸氧化和銹蝕電極,無法承受露天工作的嚴酷條件。

覆蓋在光伏組件上的光伏玻璃經過鍍膜后,可以確保有更高的光線透過率,使太陽能電池片可以產生更多的電能;同時,經過鋼化處理的光伏玻璃具有更高的強度,可以使太陽能電池片承受更大的風壓及較大的晝夜溫差變化。

關鍵點:高強度、承受更大的風壓和晝夜溫差,抗腐蝕、抗氧化,確保更高的透光率。

鋼化玻璃透光率要達到91.5%以上,鍍膜玻璃要達到 93.5%以上。

這對玻璃的透光率、反射率、強度、外觀質量以及與光伏電池片的適應性要求很高。

經過預測:

2022年光伏玻需要1016萬噸。

而2020年 只有70萬噸。

那么就會導致供不應求,從而價格上漲。(注意,是預測)

格局:

雙寡頭壟斷格局。 信義能源和福萊特 占了55%的市場份額。屬于第一梯隊 毛利率在30%到35%。

第二梯隊毛利率在20%到25%。其他更低。

光伏支架:

看到上圖這個東西,大家是否感覺很容易做,還需要單獨細分出來嗎?只要會燒電焊都能做.......

其實光伏支架壁壘很高!

? 光伏支架需要具備較強的抗風壓、抗雪壓、抗震、抗腐蝕等機械性能,并且使用壽命一般要求達到25年以上。

同時,光伏支架還有特性,要像向日葵一樣向陽。會自動調節角度,使受光面積最大化。

國內跟蹤支架滲透率僅為10%,我們需要進口,主要來自美洲。國產光伏支架比光伏玻璃更加稀缺。

? 2019年國內跟蹤支架滲透率僅為10%,中國光伏支架企業仍有較大的成長空間。

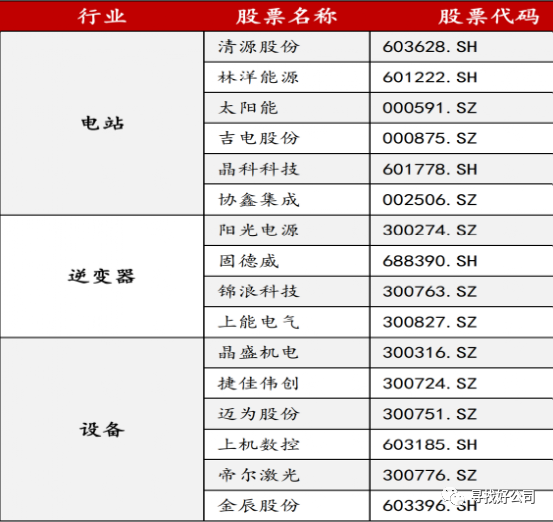

逆變器:

? 連接光伏方陣和電網,是確保光伏電站長期可靠運行和提升項目投資回報的關鍵。

下游

集中發電特點:地處偏遠,戈壁或沙漠,規模大。

分布式發電:地理位置更靈活,規模小。屋頂、小區都可以。不需要建立電網,沒有損耗,直接入戶。

下游發電初始投資成本高,涉及到電站建設和維護。

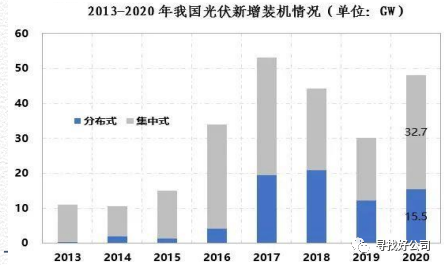

2020年,一共48.2GW 集中式發電站裝機為:32.68GW,分布式發電站裝機15.52GW。

分布式發電站增速趨勢可能超越集中式。

2、行業現狀分析

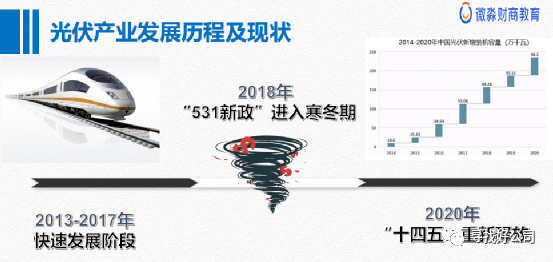

2013年到2017年,快速發展階段。

政策補貼:標桿電價,只要是光伏發電,國家就收,且補貼7毛/度。

2017年一年,一共裝機53GW,整個光伏行業補貼5088億元。

2018年:

國家發改委等三部委于 2018 年 5 月 31 日下發的《關于 2018 年光伏發電有關事項的通知》規定,2018 年國內暫不安排需國家補貼的普通光伏電站,以及分布式電站設定上限,主要為鼓勵、引導高技術、高質量的光伏發電項目發展,減少光伏項目對政府補貼的依賴,最終實現光伏發電平價上網。

簡稱“531新政”。要點:

基站統一安排,不允許建立普通規模發電站,發電必須大于1000萬千瓦

同時取消補貼。

光伏進入寒冬。

2018年1到5月,新增裝機規模同比增長29.78%,531之后,6到12月,同比減少29.69%

全年下降16.58%。

2019年,2月18日,218新政要點:

補貼總額恒定

低價競價補貼(1毛/度),

誰賣的單價最便宜,就補貼給誰。逼大家降低成本。

2020年,9月,十四五規劃,2021年315政府工作報告,新的生機。上文已經有所介紹。

3、光伏行業競爭格局

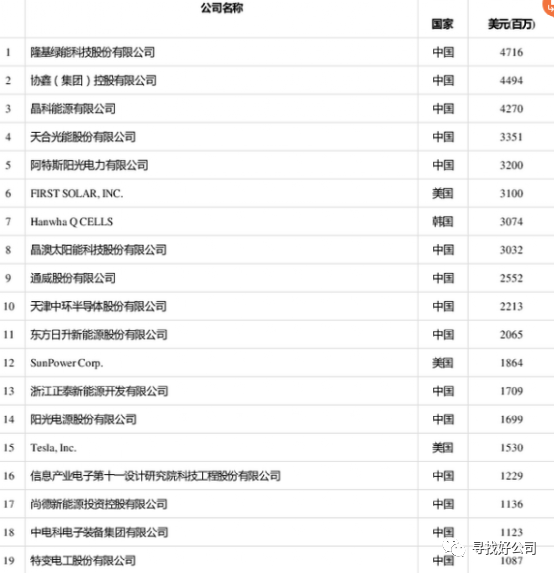

? 根據“2020年全球光伏企業20強(綜合類)”營業收入的口徑排名,前十

名中有8家中國企業,其中分別占據前五名的是:

? 隆基綠能、協鑫控股、晶科能源、天合光能、阿特斯,第一名隆基綠能。2020年實現營業收入4716百萬美元。

細分行業競爭:

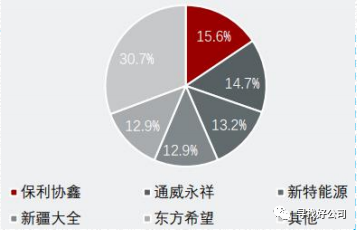

1)硅料

多晶硅:

? 2020年,我國多晶硅料產能前五的企業分別是保利協鑫(15.6%)通威股份(14.7%)新特能源(13.2%)新疆大全(12.9%)和東方希望(12.9%)

? CR5合計市占率達到69.3%,市場集中度較高。

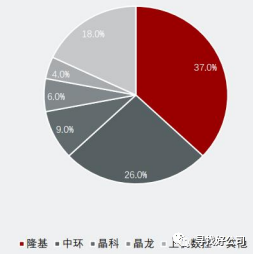

2)單晶硅片

? 從國內單晶硅片產能口徑來看,2020年前五名企業分別為隆基(37%)中環(26%)晶科(9%)晶龍(6%)和上機數控(4%)

? 主要以隆基和中環股份為主(合計63%市場份額),CR5市占率高達82%,市場集中度較高。

3)輔料

銀漿:

? 高溫銀漿市場競爭激烈,國內四大廠商占比不足35%(晶銀新材、帝科股份、匡宇科技、聚合股份)

PET基膜:

? 技術壁壘較高,代表企業有裕興薄膜、雙星彩塑、勤邦新材和東旭成等,主要分布在江浙一帶。

氟 膜:

? 光伏組件封裝的重要材料,行業進入門檻較高,目前市場參與者以國家化工巨頭為主,包括美國杜邦公司等。

4)光伏電池(光伏組件)-核心

光伏電池:

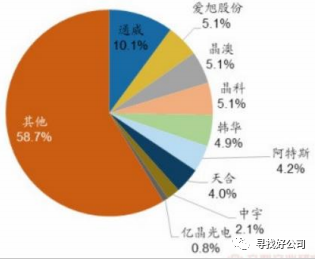

? 2019年光伏電池產量全球市占率排名前五的分別是通威10.1%、愛旭股份5.1%、晶澳5.1%、晶科5.1%、韓華4.9%。通威是連續三年成為全球產能及出貨量第一的獨立第三方電池企業。

光伏組件:

? 2020上半年晶科能源穩居組件出貨龍頭寶座,隆基出貨量也超過7GW,首度拿下上半年出貨第二名。后續依次是出貨超過5GW的天合、晶澳,第五名開始依序為阿特斯、韓華Q-cells、東方日升、First Solar、正泰、尚德。

在這里單獨說下隆基股份:它是一個全產業鏈的公司。光伏產業鏈幾乎80%的環節都涉及到。

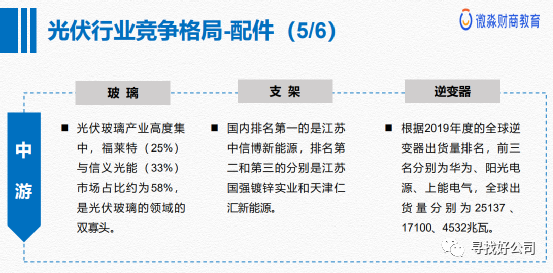

5)光伏玻璃、支架、逆變器

光伏玻璃前面介紹的很清楚了。

支架:國內排名第一的是江蘇中信博新能源,排名第二和第三的分別是江蘇國強鍍鋅實業和天津仁匯新能源。

逆變器:根據2019年度的全球逆變器出貨量排名,前三名分別為華為、陽光電源、上能電氣,全球出貨 量 分 別 為 25137 、17100、4532兆瓦。

6)光伏發電站

? 行業發展初期的市場參與者以大型央企和國企為主。截止2019年末,國家電力投資集團有限公司的光伏累計裝機規模遙遙領先,其次是大型能源類國企和部分民營企業。

? 近年來分布式電站的迅猛發展,吸引越來越多民營資本進入光伏發電行業,投資主體逐漸多元化。

4、行業未來趨勢分析

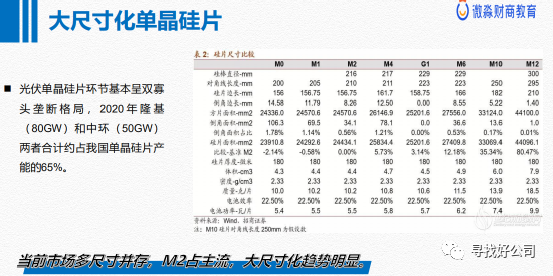

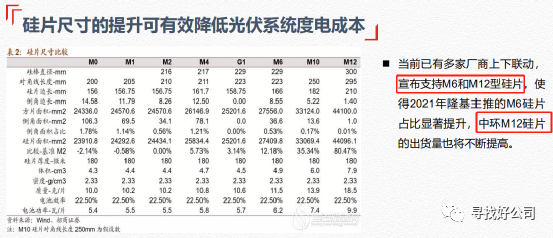

1)大尺寸

尺寸越大,電池功率轉換越高。

投資硅片細分行業的時候,需要關注公司目前的生產線。

目前M2是主流,但未來M6和M12正在不斷提高。

若是公司使用被淘汰的生產線,則需要看公司有沒有錢更換生產線。

2)分布式電站

? 分布式電站前期主要建于屋頂面積大于3萬平米的企業或工廠上,后期將逐步推廣到中小型企業或廠房。

? 2015年后分布式電站進入快速上升期,成為未來的發展趨勢,并以沿海省份為主,如山東省、江蘇省等。

3)平價化

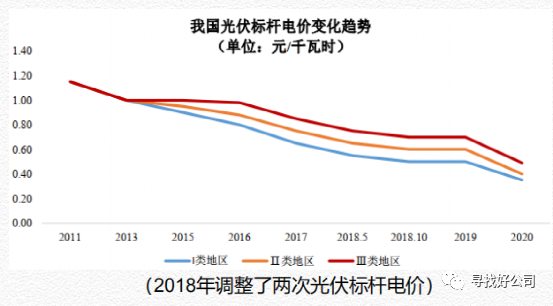

3.1)收入端-上網電價

對于2019年新建項目,全面實施競價上網后預計電價會進一步降低。

2008是4元/度,2019年,4到5毛/度。

3.2) 收入端-銷售電量

平價化除了價格便宜,量也要跟上才行。

2010-2020年,我國光伏發電量從1億千瓦時增至2611億千瓦時,發電量占比也從0.003%增至3.42%,呈現較好的增長態勢。

量大,價格下降,但企業能不能賺錢,還要看成本。

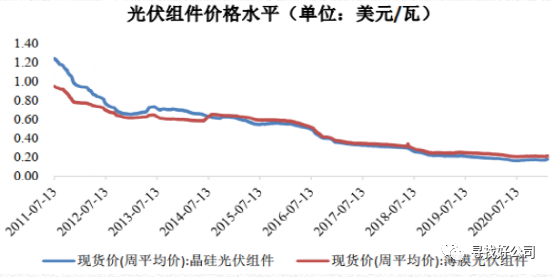

3.3)成本端

光伏組件和配件價格逐漸下降。

2008年,光伏組件25元/個。

2019年,2元/個

3.4) 行業毛利率

近十年內行業整體毛利率水平基本沒有太大變化。

收入成本同時降低90%。量也上來了。另外,2021年,光伏發電補貼降為0.5毛/度。

未來補貼應該要消失。

總體來看,在收入端和成本端同時下降的綜合影響下,行業利潤率預計可以保持穩定。

同時,在量上不斷上升(未來40%的光能發電取代火電),成本端不斷降低(技術革新),利潤空間很大。

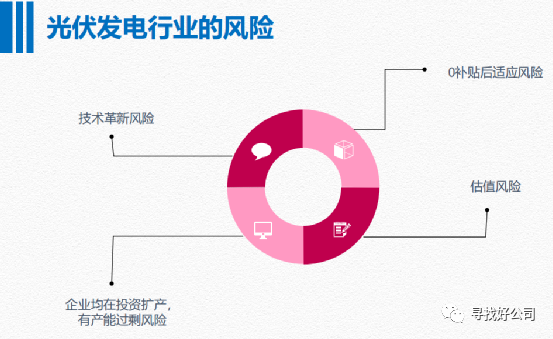

5 、風險

技術革新快:

技術更新快。一個技術的更新可能會隨時洗牌。

隆基2015年,研發金剛線切割單晶硅,降低單晶硅成本,成為業內大哥。

研發方面風險即機遇,我們重點看三個方面:

一看研發投入

二看研發成果

三看管理層對研發的態度。(這個是重點)

產能過剩:

光伏是風口,大家都在投資,就會出現產能過剩。

原料,預估未來上升1到2年。

之后產能過剩,價格進入下行期。

估值風險:

2020年,隆基漲了3-4倍,2021年最高漲了5倍。

其他企業也漲了很多。歷史高估。企業面臨比較大的壓力。

這么高的估值,必須要用業績來兌現,以證明估值是合理的。

以下是補充。

6、電池片

目前電池片分類和市場占有率如下:

PERC電池片占比55.7%,HJT電池片占比3%。(未來的趨勢)

BSF電池片占比40%,TOP電池片占比10%。(未來是要面臨淘汰)

HJT是未來技術革新的方向。因為HJT電池轉換率最高,理論上可以達到27%以上。

6、光伏案例分析(簡單)

內容太多,關于案例的簡單分析《光伏行業(二)》中發。

案例簡單分析的包含以下公司:

隆基股份、通威股份、中環股份。

錯別字那些還沒來得及修改,先發。

文末畫重點 。

鄭重說明:公司分析和估值分析是我個人觀點,不作為投資依據。各位需要自行斟酌!!

股市有風險,投資需謹慎!

更多好公司分享,請關注公眾號:尋找好公司

關注公眾號,能快人一步了解好公司分析和估值

-

光伏

+關注

關注

44文章

3379瀏覽量

70174 -

半導體材料

+關注

關注

11文章

566瀏覽量

29885 -

電能

+關注

關注

1文章

709瀏覽量

37470

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論