") 什么是光伏玻璃

什么是光伏玻璃

歡迎關(guān)注公眾號:尋找好公司

1、光伏玻璃介紹

(1)光伏組件的構(gòu)成與成本

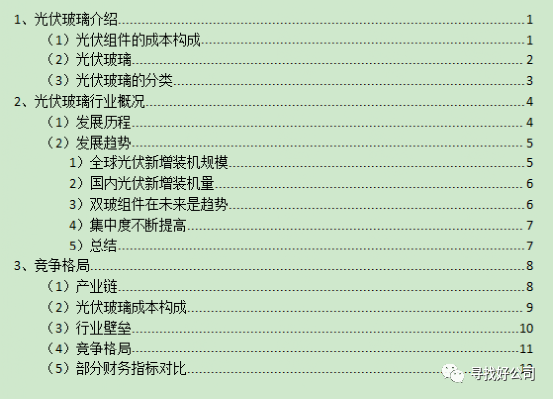

單玻太陽能電池組件從上至下通常由玻璃、封裝膠膜、電池片、封裝膠膜、背板等 5 層結(jié)構(gòu)構(gòu)成(另外還有邊框和接線盒),結(jié)構(gòu)示意如下圖所示:

(資料來源:賽伍技術(shù)招股說明書)

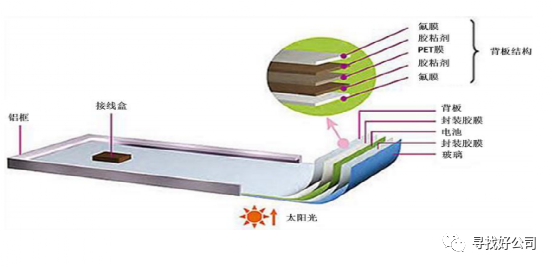

光伏組件中,各項成本構(gòu)成情況如下:

在組件(非雙玻組件)的成本中,光伏電池的成本占比62.4%;鋁邊框占比11.5%;膠膜占比7.3%;玻璃占比6.1%;接線盒占比5%;焊帶占比3.4%;背板占比3.1%;

(2)光伏玻璃

由于單體太陽能光伏電池機(jī)械強(qiáng)度差,容易破裂;空氣中的水分和腐蝕性氣體會逐漸氧化和銹蝕電極,無法承受露天工作的嚴(yán)酷條件;同時單體光伏電池的工作電壓通常較小,難以滿足一般用電設(shè)備的需要。

因此太陽能電池片通常被EVA 膠片密封在一片光伏玻璃和一片背板的中間,組成具有封裝及內(nèi)部連接的、能單獨(dú)提供直流電輸出的、不可分割的光伏組件(這個結(jié)構(gòu)是單玻太陽能電池組件,不是雙玻太陽能電池組件)。

覆蓋在光伏組件上的光伏玻璃經(jīng)過鍍膜后,可以確保有更高的光線透過率,使太陽能電池片可以產(chǎn)生更多的電能;同時,經(jīng)過鋼化處理的光伏玻璃具有更高的強(qiáng)度,可以使太陽能電池片承受更大的風(fēng)壓及較大的晝夜溫差變化。因此光伏玻璃是光伏組件不可缺少的配件之一。

為提高光電轉(zhuǎn)換效率,晶硅光伏電池要求封裝面板玻璃在保護(hù)晶硅電池的同時,具有較高的透光率,其中鋼化玻璃要達(dá)到91.5%以上,鍍膜玻璃要達(dá)到 93.5%以上。

這對玻璃的透光率、反射率、強(qiáng)度、外觀質(zhì)量以及與光伏電池片的適應(yīng)性要求很高。

在光伏組件中的成本構(gòu)成中,光伏玻璃占比達(dá)到了6.1%。

(3)光伏玻璃的分類

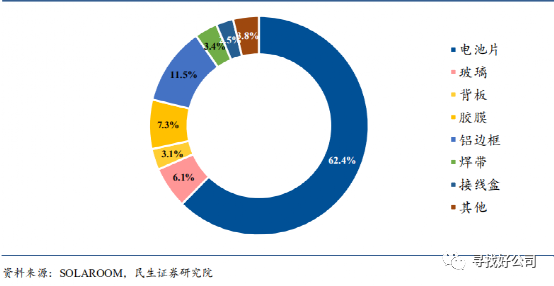

光伏電池主要分為晶硅電池和薄膜電池兩類。根據(jù)其用途和工藝不同,光伏玻璃主要分為兩類。

應(yīng)用于晶硅電池的光伏玻璃主要采用壓延法,稱為超白壓花玻璃。

應(yīng)用于薄膜電池的光伏玻璃主要采用浮法 ,稱為超白浮法玻璃。

(資料來源:福萊特招股說明書)

晶硅光伏電池是目前技術(shù)最成熟、應(yīng)用最廣泛的光伏電池,其在全球光伏電池市場的份額始終保持在 80%以上。

超白浮法玻璃主要應(yīng)用于太陽能薄膜電池、高檔建筑的內(nèi)外裝修、家電電子產(chǎn)品、轎車玻璃、園藝建筑、玻璃家具、各種仿水晶制品等行業(yè)。

2、光伏玻璃行業(yè)概況

(1)發(fā)展歷程

1)進(jìn)口依賴:2006 年前由于光伏玻璃行業(yè)的進(jìn)入門檻較高和市場需求量少,國內(nèi)光伏玻璃產(chǎn)品尚未實(shí)現(xiàn)產(chǎn)業(yè)化,當(dāng)時的光伏玻璃市場基本由法國圣戈班、英國皮爾金頓(后被板硝子收購)、日本旭硝子、日本板硝子四家外國公司壟斷,國內(nèi)光伏組件企業(yè)完全依賴進(jìn)口的光伏玻璃進(jìn)行生產(chǎn),光伏玻璃的進(jìn)口價格高達(dá) 80 元/㎡以上。

2)國產(chǎn)化:2006 年前后,隨著光伏行業(yè)的快速發(fā)展,在市場需求和利潤進(jìn)一步擴(kuò)大的帶動下,國內(nèi)光伏玻璃行業(yè)開始發(fā)展,玻璃企業(yè)進(jìn)行技術(shù)研發(fā)和引進(jìn),投建光伏玻璃生產(chǎn)線,實(shí)現(xiàn)光伏玻璃國產(chǎn)化。

3)海外替代:2016 年前后,國內(nèi)光伏玻璃行業(yè)通過十年左右的時間,從依賴進(jìn)口發(fā)展到替代進(jìn)口,旭硝子等國外企業(yè)紛紛退出光伏玻璃市場,圣戈班等公司只剩一些產(chǎn)能較小的窯爐仍在生產(chǎn)。

與此同時,國內(nèi)大型玻璃企業(yè)開始海外建廠,進(jìn)軍海外市場。

我國已成為全球最大的光伏玻璃生產(chǎn)國,除滿足國內(nèi)市場需求外,我國光伏玻璃出口量也迅速增長。

據(jù)統(tǒng)計,2019 年我國光伏玻璃產(chǎn)量占全球光伏玻璃產(chǎn)量達(dá)到了 90%。

(2)發(fā)展趨勢

光伏玻璃的發(fā)展趨勢與光伏行業(yè)的發(fā)展息息相關(guān)。關(guān)于光伏行業(yè)發(fā)展的介紹,請閱讀作者寫的關(guān)于光伏行業(yè)的其他文章。

這里只做簡單介紹。

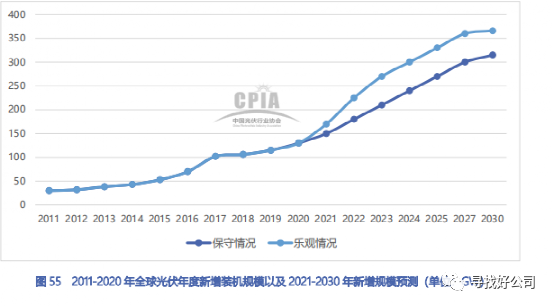

1)全球光伏新增裝機(jī)規(guī)模

2020 年,全球光伏新增裝機(jī)預(yù)計可達(dá) 130GW,創(chuàng)歷史新高。

根據(jù)光伏行業(yè)協(xié)會預(yù)測,2021 年,在光伏發(fā)電成本持續(xù)下降和全球綠色復(fù)蘇等有利因素的推動下,全球光伏市場將快速增長。

在多國“碳中和”目標(biāo)、清潔能源轉(zhuǎn)型及綠色復(fù)蘇的推動下,預(yù)計“十四五”期間,全球每年新增光伏裝機(jī)約 210-260GW。

(資料來源:CPIA)

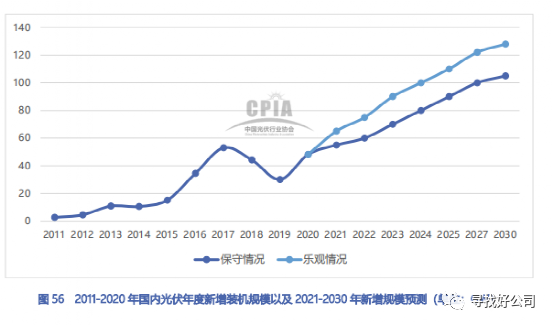

2)國內(nèi)光伏新增裝機(jī)量

2020 年,國內(nèi)光伏新增裝機(jī) 48.2GW,創(chuàng)歷史第二高,同比增加 60.1%。

2020 年戶用光伏裝機(jī)超 10GW,占到了全年光伏新增裝機(jī)約20%。

12月12 日,***主席在氣候雄心峰會上宣布,到 2030 年,中國非化石能源占一次能源消費(fèi)比重將達(dá)到25%左右。為達(dá)到此目標(biāo),在“十四五”期間,我國光伏年均新增光伏裝機(jī)或?qū)⒃?70-90GW之間。

(資料來源:CPIA)

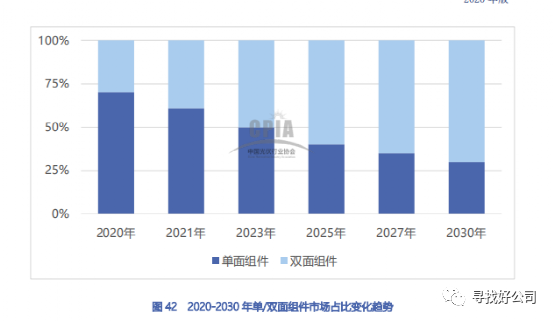

3)雙玻組件在未來是趨勢

2020 年,隨著下游應(yīng)用端對于雙面組件發(fā)電增益的認(rèn)可,以及受到美國豁免雙面組件 201關(guān)稅影響,雙面組件市場占比較 2019 年上漲 15.7 個百分點(diǎn)至 29.7%,如果沒有玻璃價格上漲影響,其市場占比增幅或?qū)⒏蟆?/p>

2021 年,玻璃供應(yīng)緊張的局面將逐步緩解,雙面發(fā)電組件的應(yīng)用規(guī)模將進(jìn)一步擴(kuò)大,預(yù)計到 2023 年,單雙面組件市場占比相當(dāng)。

4)集中度不斷提高

隨著多年的發(fā)展,光伏行業(yè)經(jīng)歷了技術(shù)提升、價格波動、政策變動等因素的歷練,目前已經(jīng)逐漸形成生產(chǎn)區(qū)域集中和規(guī)模集中的格局,技術(shù)開發(fā)速度進(jìn)入平穩(wěn)期。

在這種背景下,光伏玻璃生產(chǎn)企業(yè)一方面需要繼續(xù)通過技術(shù)開發(fā)改進(jìn)產(chǎn)品的特性,增強(qiáng)自身產(chǎn)品的競爭力,另一方面需要通過擴(kuò)大生產(chǎn)規(guī)模來提高生產(chǎn)效率、攤薄各項費(fèi)用、降低采購成本,保證供貨及時性,從而提升企業(yè)自身的市場競爭力。

因此,從行業(yè)整體規(guī)模發(fā)展的速度、產(chǎn)能利用率、技術(shù)發(fā)展及成本下降情況來看,一線龍頭企業(yè)與二三線企業(yè)相比有明顯的優(yōu)勢。隨著行業(yè)的進(jìn)一步發(fā)展,國家補(bǔ)貼政策將會逐漸降低,甚至不補(bǔ)貼,規(guī)模小、品牌知名度差、融資能力差的中小企業(yè)將會在未來的發(fā)展中與一線龍頭企業(yè)的距離越來越遠(yuǎn),市場份額將會向規(guī)模化光伏玻璃企業(yè)進(jìn)一步集中。

5)總結(jié)

隨著碳中和的提出,在可預(yù)見的未來,全球、全國光伏新增裝機(jī)量是非常可觀的。

這些新增的裝機(jī)量都離不開組件,組件當(dāng)然離不開光伏玻璃。

同時,隨著雙玻組件的市場份額逐漸提高,光伏玻璃的需求量更大。

注意,這會導(dǎo)致背板的需求量減少。

同時,光伏玻璃企業(yè)的集中度也在不斷提升。

2020年,光伏玻璃供應(yīng)緊張,價格出現(xiàn)上漲。

我們再從另外角度分析下。

看過作者關(guān)于光伏行業(yè)其他文章的都知道,生產(chǎn)組件比較強(qiáng)的公司不少。但光伏玻璃卻是雙壟斷格局。

這必定會導(dǎo)致光伏玻璃公司的毛利率高于組件,利潤也會更多。福萊特2020年的光伏玻璃毛利率達(dá)到了49%。

在高盈利水平的刺激之下,光伏玻璃行業(yè)加快了產(chǎn)能擴(kuò)張步伐,新的玩家也在涌入,隨著產(chǎn)能的迅猛擴(kuò)張,光伏玻璃的供需趨于寬松。

3、競爭格局

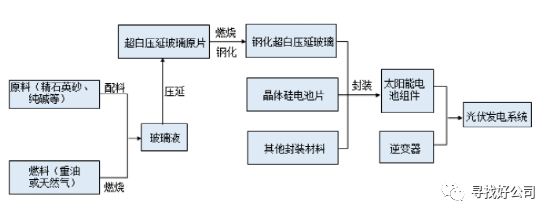

(1)產(chǎn)業(yè)鏈

因?yàn)楣夥AУ南掠问枪夥M件廠商,這里主要介紹下上游產(chǎn)業(yè)鏈的情況。

光伏玻璃的主要原材料為石英砂和純堿,主要燃料和動力為各類石油類燃

料、天然氣和電力等。

(資料來源:福萊特招股說明書)

石英砂:我國石英砂的生產(chǎn)企業(yè)規(guī)模普遍較小,行業(yè)內(nèi)競爭激烈,議價能力不強(qiáng)。

但我國便于開采的優(yōu)質(zhì)低鐵石英砂礦源較少,未來隨著太陽能電池用超白壓花玻璃產(chǎn)能的增長,產(chǎn)地分布有限的優(yōu)質(zhì)石英砂將成為相對緊缺的資源。

純堿:隨著我國高成本的純堿產(chǎn)能不斷退出,行業(yè)的集中度較高,大型純堿供應(yīng)商的話語權(quán)較強(qiáng)。

燃料:玻璃的生產(chǎn)成本中,各類燃料和電力占比較大,目前玻璃生產(chǎn)企業(yè)普遍使用各類石油類燃料作為燃料,石油類燃料是原油煉化的剩余產(chǎn)品。

但由于國際原油價格波動較大,對生產(chǎn)成本的影響較大。

而我國天然氣儲量充沛,價格穩(wěn)定,一般玻璃生產(chǎn)企業(yè)會將天然氣加入燃料中,根據(jù)燃料的價格調(diào)整燃料產(chǎn)品結(jié)構(gòu),從而緩解油價波動的影響。

電力:我國電力由國家電網(wǎng)提供,實(shí)行政府定價,電力供應(yīng)方面基本保持穩(wěn)定。

(2)光伏玻璃成本構(gòu)成

光伏玻璃成本結(jié)構(gòu)中,直接材料占比40%左右,燃料動力占比40%左右。直接人工占比4%左右,制造費(fèi)用占比15%左右。

直接材料主要包括純堿和石英砂。

燃料動力主要包括石油類燃料、電和天然氣。

直接材料和燃料的成本相對剛性,廠商主要通過做大窯爐來降低單位能耗和人工成本等手段降低成本。

(3)行業(yè)壁壘

1)技術(shù)壁壘

光伏玻璃的要求較高。

A、太陽光透過率高、吸收率和反射率低。

B、抗沖擊性能

C、耐腐蝕性能

D、長期暴露在大氣和陽光下,性能無嚴(yán)重惡化;

E、熱膨脹系數(shù)必須與結(jié)構(gòu)材料相匹配;

F、耐高溫性能

2)認(rèn)證壁壘

光伏玻璃需搭載組件產(chǎn)品一同進(jìn)入認(rèn)證程序。出口歐盟、美國、日本的光伏組件必須取得當(dāng)?shù)氐漠a(chǎn)品質(zhì)量認(rèn)證,更換封裝玻璃必須重新進(jìn)行認(rèn)證,周期較長且成本不低,因此光伏組件企業(yè)更傾向于與質(zhì)量穩(wěn)定、供貨及時的規(guī)模化光伏玻璃供應(yīng)商結(jié)成合作關(guān)系,且一旦建立了合作關(guān)系,一般較為穩(wěn)定。

3)客戶資源壁壘

光伏組件企業(yè)對于光伏玻璃的質(zhì)量穩(wěn)定性、供貨及時性、售后服務(wù)都有較高的要求,要進(jìn)入光伏組件企業(yè)供應(yīng)商名錄須面臨供應(yīng)商評審、驗(yàn)廠、產(chǎn)品測試、認(rèn)證、小批量試用、中批量采購直至批量供貨等眾多環(huán)節(jié),耗時較長(半年到一年),因此較先進(jìn)入市場的企業(yè)已通過多年的長期合作關(guān)系培養(yǎng)了客戶對品牌的忠誠度,從而對新進(jìn)企業(yè)構(gòu)成阻礙。

4)規(guī)模壁壘

目前光伏玻璃行業(yè)已經(jīng)形成規(guī)模化的競爭格局,規(guī)模較大的企業(yè)才能在產(chǎn)品的質(zhì)量、供應(yīng)和價格方面贏得市場競爭,小規(guī)模的生產(chǎn)企業(yè)很難在這種市場競爭環(huán)境中獲得優(yōu)勢。

光伏玻璃生產(chǎn)項目的建設(shè)需要投入大量資金,包括但不限于生產(chǎn)設(shè)備成本、原材料存儲、環(huán)保費(fèi)用開支及銷售費(fèi)用開支。此外,由于普通浮法玻璃與光伏玻璃的生產(chǎn)技術(shù)不同,普通玻璃的生產(chǎn)線無法輕易轉(zhuǎn)換為光伏玻璃的生產(chǎn)線,因此,不論是玻璃行業(yè)以外的企業(yè)或普通玻璃生產(chǎn)企業(yè)進(jìn)入光伏玻璃市場的門檻較高。

(4)競爭格局

在光伏玻璃行業(yè)中,集中度非常高,形成了雙寡頭壟斷的格局。

信義光能(00968.Hk)市場占比為33%。

福萊特(601865/06865.HK)市場占比為25%。

兩個企業(yè)占比達(dá)到了58%。

另外還有彩虹新能源(00438.Hk)、金信(金信太陽能玻璃有限公司,未上市)、南玻A(000012)

以上五家企業(yè)占到了光伏玻璃產(chǎn)能的80%。

其他光伏玻璃玩家還有:旗濱集團(tuán)(601636)、亞瑪頓(002623)、拓日新能(002218)、安彩高科(600207)、金晶科技(600586)。

提下純堿。

純堿有3種生產(chǎn)工藝,分別是氨堿法、聯(lián)堿法、天然堿法。

其中,天然堿法最好,其成本低,耗能低,綠色環(huán)保,質(zhì)量好,但要受限于天然資源。

純堿行業(yè)屬于限制類目錄,但天然堿法工藝生產(chǎn)的純堿除外。

國內(nèi)天然堿法制堿常能僅占到了整個純堿行業(yè)的5.39%。

前5大純堿制造企業(yè)分別是唐山三友(產(chǎn)能340萬噸)、金山化工(產(chǎn)能330萬噸)、中鹽集團(tuán)(產(chǎn)能300萬噸)、山東海化(產(chǎn)能280萬噸)、遠(yuǎn)興能源(產(chǎn)能180萬噸)。

僅遠(yuǎn)興能源(000683)為天然純堿企業(yè)。

2019年3月1日,公司參股子公司銀根礦業(yè)獲得由內(nèi)蒙古自治區(qū)阿拉善盟自然資源局頒發(fā)的《礦產(chǎn)資源勘查許可證》,共有六個天然堿普查區(qū)塊,勘查礦種為天然堿,總面積為353.34平方公里。根據(jù)公司大股東與中國化學(xué)簽訂的合作協(xié)議,該礦建設(shè)預(yù)計達(dá)到約800萬噸純堿。

遠(yuǎn)興能源800萬噸的天然純堿投資,第一期投產(chǎn)在2022年。

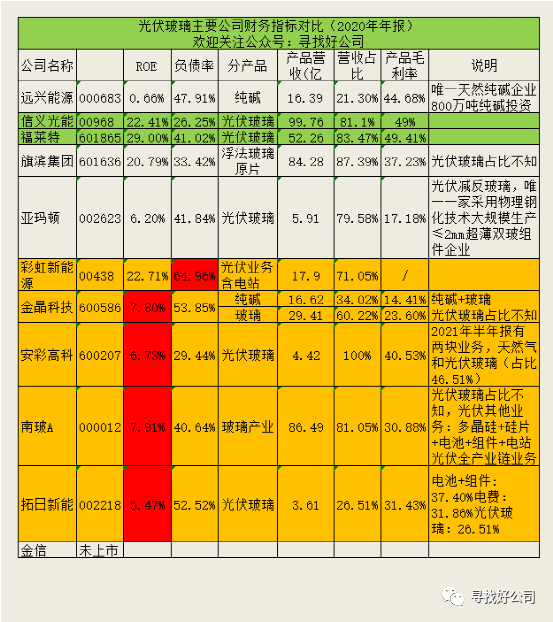

(5)部分財務(wù)指標(biāo)對比

(資料來源:公司年報,【公眾號:尋找好公司】制表)

說明:這只是2020年的財務(wù)數(shù)據(jù),不同企業(yè)間有一定的對比性,但對企業(yè)本身經(jīng)營不太具有才考價值(需要多看幾年的歷史數(shù)據(jù))。

簡單分析:

1)2020年光伏玻璃毛利率很高,倆龍頭2020年光伏玻璃毛利率達(dá)到了49%,安彩高科也有40%。

2)信義光能和福萊特這兩個龍頭2020年財務(wù)指標(biāo)明顯較好。

3)財務(wù)指標(biāo)不好,且沒有特殊優(yōu)勢,市場占有率也不高的企業(yè)建議直接淘汰。

比如上圖中黃色部分的企業(yè)(這只是一個初步的判斷,基于的財務(wù)數(shù)據(jù)有限,可能武斷了些。如果你對光伏玻璃行業(yè)感興趣,可以仔細(xì)研究每一個企業(yè),認(rèn)真對比后再做判斷)。

除了倆龍頭,其余沒有被淘汰的公司優(yōu)勢在哪?

遠(yuǎn)興能源(000683):國內(nèi)唯一天然純堿企業(yè),800萬噸純堿投資(上文競爭格局已經(jīng)介紹了)

旗濱集團(tuán)(601636):單從ROE、負(fù)債率、毛利率來說,財務(wù)數(shù)據(jù)還不錯。

亞瑪頓(002623):公司主要從事光伏玻璃鍍膜技術(shù)及生產(chǎn),主要產(chǎn)品為光伏減反玻璃。是全球唯一一家采用物理鋼化技術(shù)大規(guī)模生產(chǎn)≤2mm超薄雙玻組件的企業(yè)。在太陽能光伏減反玻璃上具有優(yōu)勢。

未來光伏玻璃的趨勢是厚度會≤2.5mm,而亞瑪頓能夠大規(guī)模生產(chǎn)≤2.5mm的超薄光伏組件。這是它的特色。

(金晶科技純堿+玻璃產(chǎn)業(yè)鏈有一些優(yōu)勢,但不明顯,財務(wù)數(shù)據(jù)也相對差了點(diǎn)。)

文末劃重點(diǎn)。

鄭重說明:文中涉及公司相關(guān)是我個人觀點(diǎn),不作為投資依據(jù)。各位需要自行斟酌!!

參考資料來源于網(wǎng)上公開資料,如有侵權(quán),請聯(lián)系作者刪除。

更多好公司分享,請關(guān)注公眾號:尋找好公司

-

太陽能電池

+關(guān)注

關(guān)注

22文章

1179瀏覽量

69368 -

背板

+關(guān)注

關(guān)注

0文章

28瀏覽量

16488 -

電池片

+關(guān)注

關(guān)注

0文章

66瀏覽量

8663

發(fā)布評論請先 登錄

相關(guān)推薦

ZVIT光伏玻璃原片表面在線檢測系統(tǒng)主要由哪幾個部分構(gòu)成

西北地區(qū)第一塊太陽能光伏玻璃在彩虹順利下線

光伏玻璃產(chǎn)業(yè)景氣度回升,產(chǎn)能產(chǎn)量不斷上升完成國產(chǎn)替代

光伏玻璃的價格上漲約60%,帶動了整個光伏概念的發(fā)展熱潮

2020Q3光伏裝機(jī)淡季不淡,光伏玻璃供需緊張態(tài)勢延續(xù)

透明背板助力光伏發(fā)展,不用擔(dān)心被光伏玻璃價格上漲掣肘

光伏玻璃兩大龍頭的柳岸花明,如何看待龍頭們的持續(xù)性?

太陽能光伏玻璃與浮法玻璃有什么區(qū)別?

基于工業(yè)物聯(lián)網(wǎng)的光伏玻璃制造運(yùn)維管理系統(tǒng)

太陽能光伏玻璃及其薄膜的開發(fā)與應(yīng)用(四)

太陽能光伏玻璃及其薄膜的開發(fā)與應(yīng)用(一)

BC電池組件封裝損失研究:光伏玻璃透光率對CTM的影響

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論