從禾賽科技上市說起,激光雷達背后還有哪些事?

從禾賽科技上市說起,激光雷達背后還有哪些事?

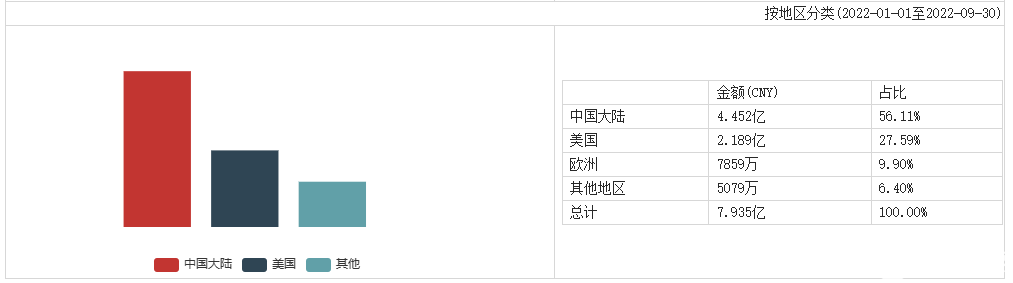

近日,禾賽登陸納斯達克,成為“激光雷達第一股”,以27.65億美元的市值,超越國外同行Luminar(市值22.09億美元)登頂市值榜首。在2022年9月前的三個季度里,禾賽營收達7.935億元(約1.12億美元),毛利率高達44%。

不過禾賽在美股上市的背后,卻有著兩個與之沖突的事件:其一是國外激光雷達環境已慘不忍睹,不少企業在接連虧損、毛利為負、宣告破產和合并中度過了2022;其二是在禾賽上市前幾天,我國商務部將激光雷達納入了《中國禁止出口限制出口技術目錄》。

對應以上兩個事件,難得不讓人好奇兩個問題,第一是禾賽憑什么在一片蕭條的國外市場鶴立雞群,未來又有什么挑戰?第二是國產激光雷達未來的路子要走向何處?接下來,本文就針對以上兩個問題進行簡單分析。

禾賽上市背后

國際激光雷達市場四大現象

2016年,禾賽正式布局車端業務,同年10月開發出第一款激光雷達產品,但水花不大。直到2017年4月,禾賽研發出首款國產激光雷達產品Pandar 40,通過更高的性價比,拿走Velodyne同類產品HDL-64E的部分市場,一邊實現了國產激光雷達“零”的突破,另一邊還躋身至百度自動駕駛供應鏈。此后,隨著搭載輔助駕駛功能的汽車不斷出產,且新能源車市場迎來爆發式增長,禾賽進一步豐富產品線,又拿下了大量訂單。

目前,禾賽是全球市場份額最高的車載激光雷達公司。2021年,據分析機構Yole統計美國激光雷達公司市場份額排名的數據,禾賽市場份額為5%,排名世界第一。由于處在國內汽車市場的高速發展的風口上,禾賽通過積極布局國內市場,理所應當地順利“飛了起來”,通過其招股書數據也不難發現,其主要市場是在國內。

禾賽科技主營構成

(來源:東方財富網)

但禾賽畢竟是在國外上市,光是這一點,就讓人不禁想了解國外行情,也讓人好奇整個國際激光雷達的市場如何。而通過查閱和匯總相關信息,筆者發現了幾個有意思的現象。

現象一:國外相關產業頹勢盡顯

2022年全年,國外知名的激光雷達企業破產了5家,包括6月的Solutions Fast和Enjoy Technology Inc;9月的Ibeo;11月的Radius;12月的Quanergy System。其中值得一提的是,Ibeo是成立于1998年的激光雷達“鼻祖”企業,而Quanergy Systems在一年前才剛通過SPAC模式上市成功。

此外,激光雷達過去的老大哥Luminar在2022年前三季度營收只有0.3億美元,毛利率為負;而曾經一款激光雷達芯片賣到75000美元的Velodyne,在2022最后一個季度的股價連1美元都不到,無奈選擇了與股價同樣低迷的Ouster合并。

可以看出,激光雷達產業在國內蓬勃發展的同時,卻在國外如死灰一般絕望,甚至連Ibeo這樣的“行業泰斗”都選擇了放棄。有行業從業者表示,究其原因,是市場出現了問題。

現象二:國外市場空間小

其實對于Velodyne等之前業務有所起色的企業而言,活不下去的更大原因來自于客戶,據了解,Velodyne的最大客戶百度Apollo因為與禾賽合作后,便取消了在Velodyne下的訂單。然而這算作是致命一擊的原因為,國外幾乎找不到對激光雷達需求量較大的客戶,也反映了國外激光雷達市場空間小的問題。

從市場的角度來說,國外車企對激光雷達的需求非常低。目前只有奔馳、奧迪、寶馬、豐田、本田、沃爾沃、大眾7家品牌共計8款車型搭載了激光雷達。而在量產信息上,盡管國外知名激光雷達企業Velodyne、Innoviz、Luminar、Valeo和Cepton都陸續拿到了部分主流車企的訂單,但真正開始規模化出貨并裝車的還只有Valeo。

與之相反的,是國內猛增的市場空間,從外企沒法到國內找增量的情況不難看出,在零部件國產化的趨勢下,國內企業的競爭力已非常強。

現象三:國內企業競爭大

剛剛過去的2022年,被稱為“激光雷達上車元年”。數據顯示,2022年1-11月,中國市場(不含進出口)乘用車前裝標配搭載激光雷達9.84萬臺。

搭載激光雷達的車型

(來源:賽博汽車)

從國內車企的情況來看,2022年交付的車中,包括蔚來、小鵬、威馬等品牌有近20 款車型搭載了激光雷達,但此類車型都偏高端,一來出貨量不夠大,二來每輛車搭載的激光雷達數量也不多(大多車型只有1顆)。

另一方面,國內激光雷達企業正飛速發展,并持續得到資本青睞,除禾賽外,速騰聚創、鐳神智能、一徑、北醒、牧鐳激光、洛微、銳馳智光等等,在2022年都拿到了不少融資,一定程度上加大了國內激光雷達市場的競爭強度。

而在這樣激烈的競爭環境里,車企同樣給足了壓力。

現象四:車端高毛利率不再有

車端市場的激光雷達除了需求量小且競爭激烈外,還有毛利率正不斷被擠壓的情況。隨著特斯拉開始大降價,AITO問界、小鵬、蔚來等多家車企也開展了降價促銷活動,能看出車端市場已打起了價格戰,而為保證自身盈利,壓低成本變成了各車企的重點任務。與此同時,激光雷達作為車中昂貴的部件,也不得不以價格換產量。

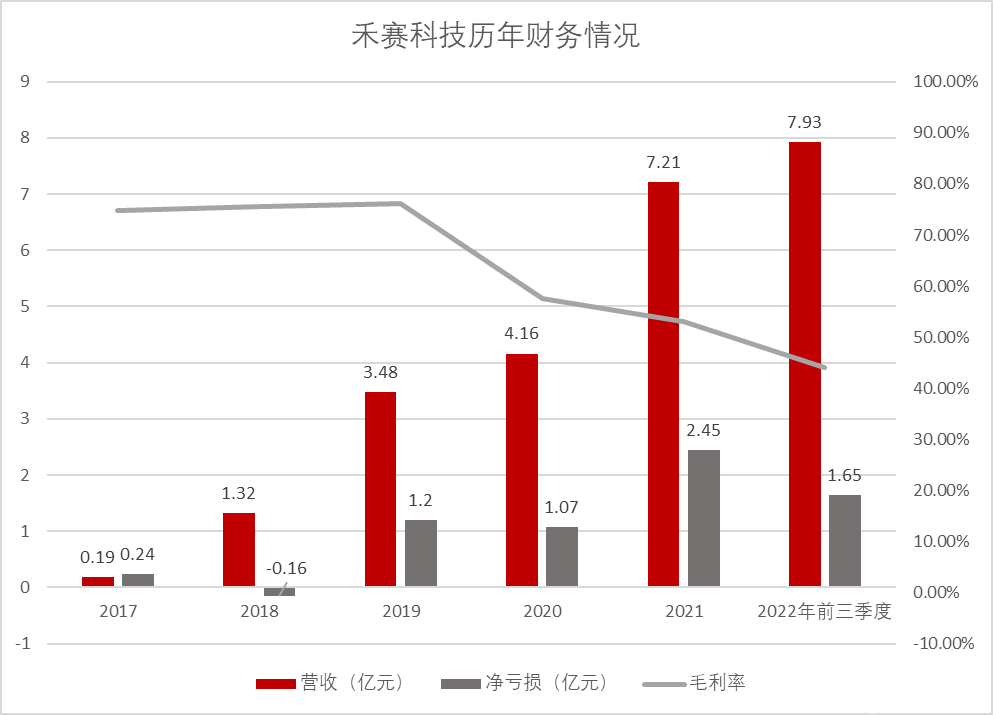

隨之,高毛利率的盛況將很快消失。從禾賽的財務數據中也不難察覺這點,從2017年到2022年末,禾賽出貨量超10.3萬臺激光雷達,僅去年就占了8.04萬臺,但公司毛利率則從2019年的70.3%,一路下降到去年前三季度的44%。同樣,這背后是禾賽首先開始了壓縮成本的行動,據了解,其產品平均單價從2019年的1.74萬美元,下降至2021年的8000美元,2022年前三季度是3100美元。

禾賽科技歷年財務情況

(來源:禾賽科技招股書)

不過,雖然上文提到了種種不利現象,但禾賽始終保持著非常高的出貨量。市場研究公司Yole統計,2018年~2022年7月,禾賽用于輔助駕駛的激光雷達,在汽車前裝市場以27%的出貨量排名第一。據了解,在產能建設上,禾賽位于上海嘉定的自建工廠,可支持激光雷達產品AT系列月產2萬臺,非AT系列年產3.5萬臺的產能;而“麥克斯韋”超級智造中心將于2023年全面投產,其年產能更是高達百萬臺。

但是無論是市場環境還是企業產能,在一個問題前都無足輕重,即文首提到的國家商務部禁止激光雷達技術出口的問題。

禁止技術出口背后

激光雷達廣泛的應用場景

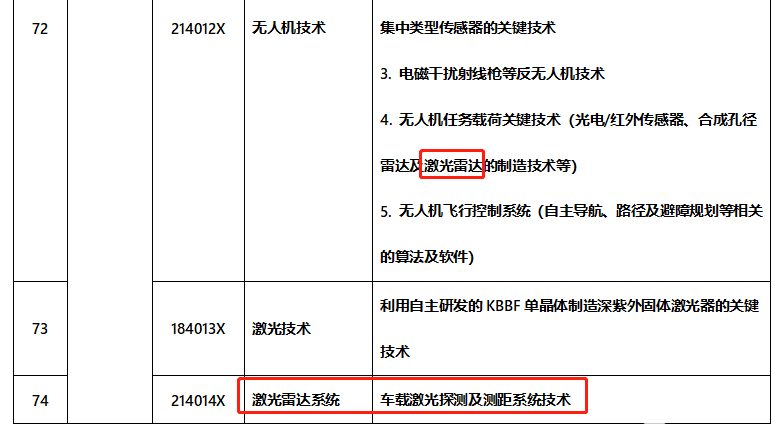

日前,國家商務部發布關于《中國禁止出口限制出口技術目錄》(簡稱“《目錄》”,下同)修訂公開征求意見的通知,擬將新增7項禁止或限制出口的技術,其中,激光雷達技術赫然在列。

激光雷達被列為禁止出口技術

(來源:《中國禁止出口限制出口技術目錄》)

在《目錄》發布不久后,“激光雷達第一股”禾賽在美股高調上市。讓人詫異卻又好奇的是,禁止出口和美股上市會是一對互斥事件嗎?直到筆者關注到激光雷達其它的應用場景,才明白《目錄》并非針對某個企業,也無需過度解讀。

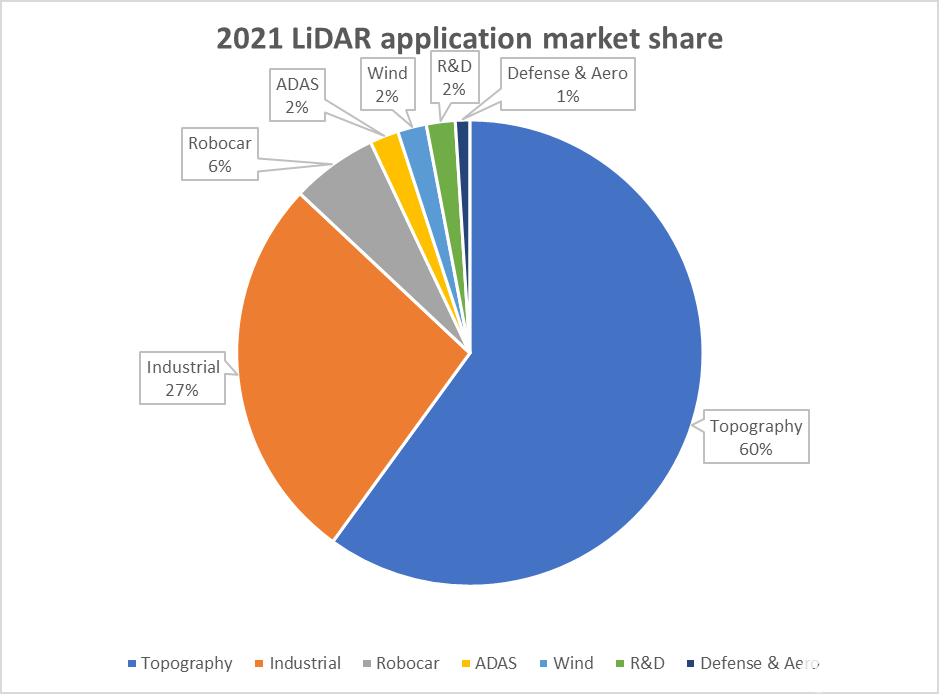

據相關報告顯示,地形測繪是激光雷達最大的應用場景,占比60%;隨后是工業場景,占比27%,而無人駕駛出租車、ADAS(高級駕駛輔助系統)、風能和國防等場景僅占剩余的13%。

2021年激光雷達應用市場

(來源:Yole)

提到地形測繪,便能理解為何激光雷達技術要被限制出口,畢竟事關國土安全。在該應用場景中,尤其無人機+激光雷達這一組合,在空間環境測繪、林業資源調查及戰區情況勘測等方面發揮著巨大作用。

不過值得一提的是,雖然技術被禁止出口,但相關產品仍能賣到國外。

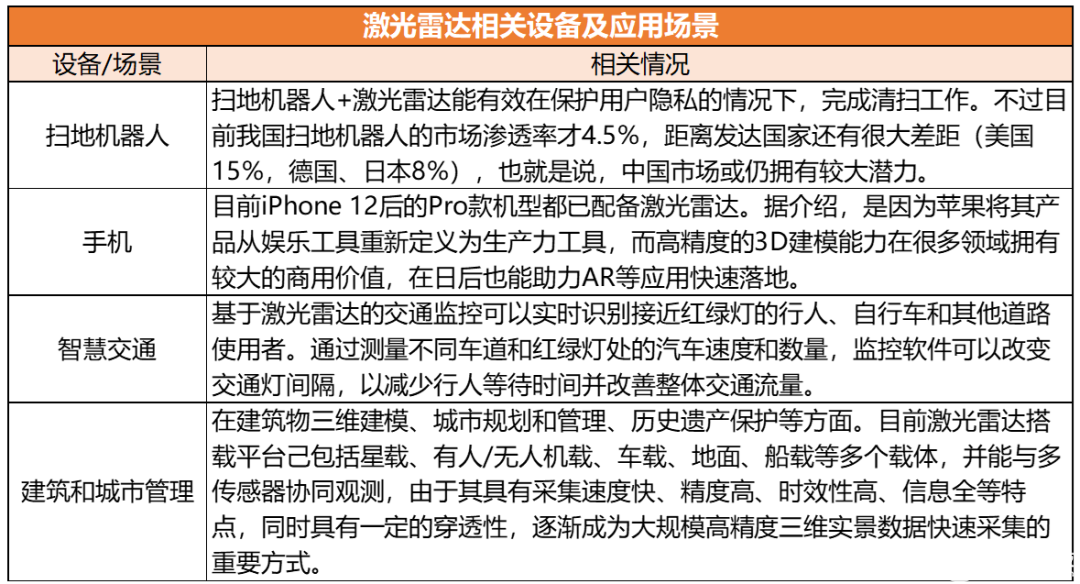

同時在上圖中也不難發現,雖然車載、無人機應用近年來比較受關注,但激光雷達的應用卻遠不止于此,相關產品還可嵌入更多設備,提供更多且更具有市場潛力的應用場景。

激光雷達相關設備及應用場景

不過,應用場景雖能提供非常大的增量,但不得不說,激光雷達技術高額的成本,仍是掣肘其加速落地的原因。只是如今最新國產技術——純固態激光雷達已有量產的苗頭,或為激光雷達市場帶來了一輪新的革命。

技術迭代背后

決定激光雷達的未來走向

據了解,目前包括禾賽、速騰聚創等各大廠商都在爭相布局純固態激光雷達,預計2023年下半年開始量產交付。

當下,基于半固態技術的激光雷達是主流方案,但無論在技術還是成本上,半固態技術都與純固態技術有較大差距。根據相關調研,光源為1550nm的半固態雷達成本超1000美金;而純固態FALSH雷達未量產情況下,成本最低約200美金,量產后或降至100-150美金。

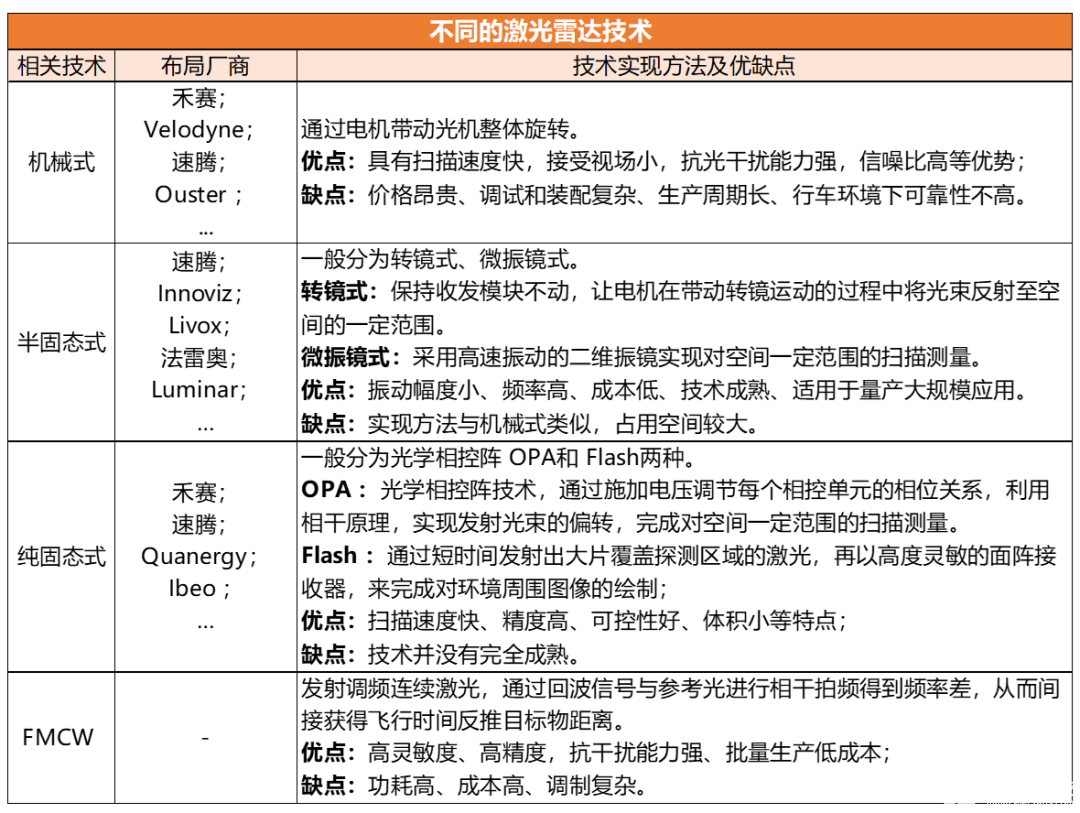

據介紹,純固態激光技術,是我國在國際上為數不多的從材料源頭直到激光系統集成擁有整體優勢的高技術領域之一。同樣,筆者也對激光雷達的其他技術進行了整理,以供參考。

不同的激光雷達技術

(來源:網絡)

簡單來說,隨著技術的迭代,激光雷達還有較大發展空間。同樣,作為禁止出口技術,在國產化的大趨勢下,激光雷達或將成為我國的一張王牌。而在未來,激光雷達與其他傳感器的融合(包括相機、雷達、超聲波等),還可實現更加全面、準確的環境感知和定位。伴隨更多的應用場景被開發,激光雷達的出貨量也將進一步提升。

審核編輯黃宇

-

芯片

+關注

關注

456文章

51059瀏覽量

425667 -

激光雷達

+關注

關注

968文章

4003瀏覽量

190155

發布評論請先 登錄

相關推薦

禾賽拒絕“激光雷達無用論”

禾賽科技CES 2025發布迷你型超半球3D激光雷達JT系列

禾賽科技激光雷達月交付量突破10萬臺大關

禾賽科技成為全球首個單月交付10 萬臺的激光雷達企業

禾賽科技12月激光雷達交付量突破10萬臺

禾賽科技獲得長城汽車多款車型激光雷達獨家量產定點

禾賽科技持續領跑全球激光雷達市場

禾賽科技深化合作,激光雷達量產加速

禾賽科技獲得奧迪新車型激光雷達量產項目定點

禾賽科技獨供百度Apollo新一代無人車主激光雷達

零跑汽車與禾賽科技戰略合作 激光雷達智能駕駛方案加速滲透

速騰聚創、禾賽科技2023業績起飛!激光雷達后市趨勢如何?

激光雷達行業報告:禾賽科技,看好智能駕駛標準化趨勢下的空間(附完整下載)

?長城汽車與禾賽科技達成戰略合作 共推多款激光雷達項目落地

工商網監

工商網監

評論