2022年中國FPC行業全景分析

2022年中國FPC行業全景分析

一、FPC行業相關概述

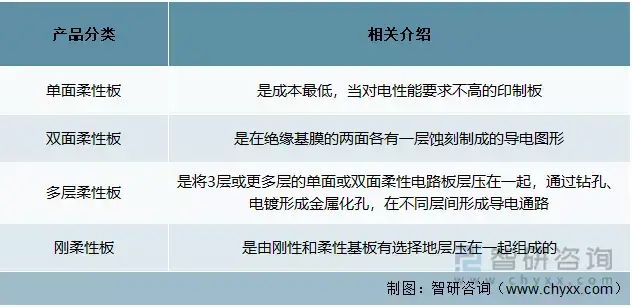

(一)FPC定義及分類

FPC是Flexible Printed Circuit的簡稱,又稱柔性印制線路板,是用柔性的絕緣基材制成的印制線路板。其為PCB的一種重要類別,具有配線密度高、厚度薄、重量輕、彎折性好等優點,相對于其他類型電路板,更加符合下游行業電子產品智能化、便攜化的發展趨勢,被廣泛應用于現代電子產品中。FPC可分為:單面柔性板、雙面柔性板、多層柔性板以及剛柔性板四種。

FPC分類表

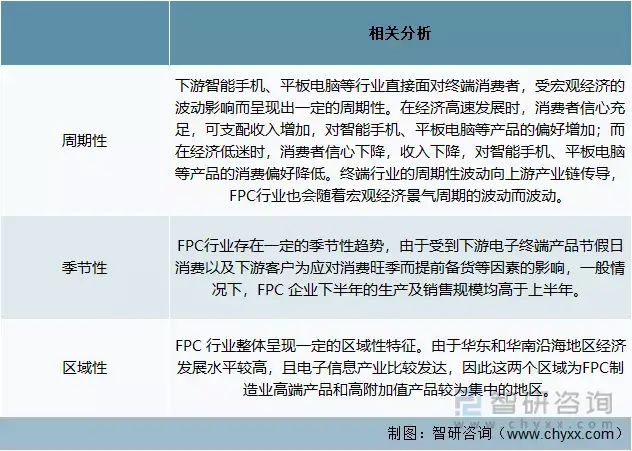

(二)FPC行業周期性、季節性、區域性分析

從周期性來看,FPC行業主要隨宏觀經濟景氣周期的波動而波動;從季節性來看,一般下半年FPC企業的生產及銷售規模較高;從區域性來看,我國華東和華南地區為FPC制造業高端產品和高附加值產品較為集中的地區。

FPC行業周期性、季節性、區域性分析表

二、FPC行業發展環境分析

(一)政策環境

FPC行業為我國的戰略性新興行業,國家大力支持其發展。近年來,我國政府頒布了《產業關鍵共性技術發展指南(2017年)》、《印制電路板行業規范條件》等多項政策促進FPC行業發展,為行業發展提供了良好的政策環境。

FPC行業主要產業政策一覽表

(二)經濟環境

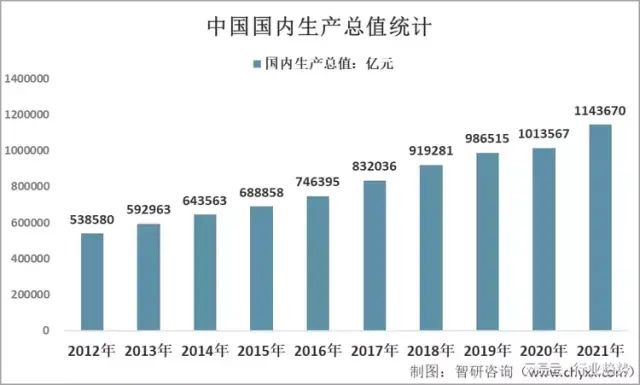

2021年,我國國內生產總值為1143670億元。其中,第一產業增加值為83086億元;第二產業增加值450904億元;第三產業增加值609680億元。

2021年,全國居民人均可支配收入為35128元。分城鄉看,城鎮居民人均可支配收入為47412元;農村居民人均可支配收入為18931元。

近年來,我國經濟運行態勢良好,國內生產總值不斷增長,居民人均可支配收入不斷提高,對智能手機及平板電腦等電子產品的消費意愿不斷高漲,進而拉動了FPC行業的發展。

2012-2021年中國國內生產總值統計

2012-2021年中國居民人均可支配收入統計

(三)社會環境

我國是世界人口大國,雖然近些年來我國人口增速放緩,不過隨著三孩生育政策的頒布,未來人口增速有望得到提升。2012年我國人口數量為135922萬人,2021年增至141260萬人。

以前由于我國相對封閉,且國民流動性不多,使得人與人交往以面對面為多。但是,隨著我國全球化及國民可以隨意流動,現階段人與人之間的溝通以手機等為主,再加上網絡的普及,從而使得消費者更加依靠手機、電腦等電子產品。

此外,我國人民素質提高和社會文化教育水平得到了提高,且生活價值觀也發生了變化,增加了對電子產品的需求。龐大的消費群體和不斷上漲的消費意愿,促進了FPC行業的發展。

2012-2021年中國人口數量統計

資料來源:國家統計局

(四)技術環境

目前FPC生產工藝主要分為“片對片”和“卷對卷”。生產FPC的主要原材料FCCL是成卷提供,在“片對片”生產工藝下,需先將成卷的FCCL裁剪成片狀的才能進行后續生產,因此此工藝效率較低;而在“卷對卷”生產工藝下,可以直接將成卷的FCCL加工生產,若此工藝達到穩定狀態,將極大地提升生產效率和良率。

整體來看,相對國外發達國家,我國FPC生產能力仍然較弱。整體技術水平與日本,美國,臺灣等發達國家和地區相比仍有一定的差距。隨著下游手機、電腦等向小型化、輕型化發展,FPC也正向高密度、超精細、多層化方向發展。

本文內容摘自智研咨詢發布的《2022-2028年中國FPC行業市場調查研究及未來趨勢預測報告》

三、FPC行業發展歷程

相比日本、韓國等國家,我國FPC行業起步較晚。20世紀80年代末,我國才開始出現零星的FPC工藝研發,且產業發展遲緩。自21世紀起,隨著全球產業向中國轉移,我國本土FPC企業開始快速發展。

FPC行業發展歷程

資料來源:智研咨詢整理

四、FPC行業運行現狀

(一)供需現狀

隨著電子產品的發展,FPC得到持續更新和應用,電子產業升級驅動需求高成長。據統計,2021年我國FPC產量為9643.3萬平方米,需求量為8660.4萬平方米。

2012-2021年中國FPC產量及需求量統計

資料來源:智研咨詢整理

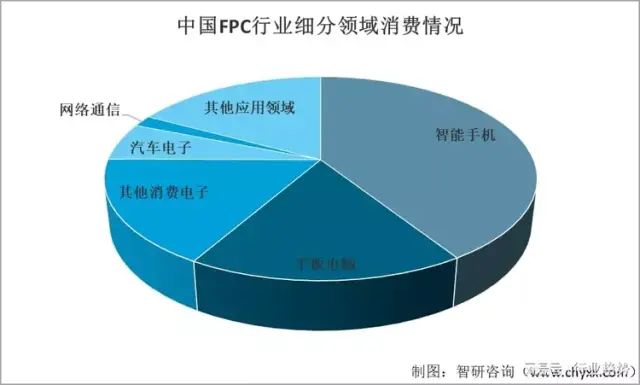

(二)細分領域消費情況

目前,國內FPC行業消費領域仍然主要集中在消費電子領域,尤其是智能手機和平板電腦。此外,科技的發展把汽車產業由電子化時代帶入自動化時代,汽車智能化水平的不斷提高,使應用于汽車電子領域的FPC占比不斷提高。

2021年中國FPC行業細分領域消費情況

資料來源:智研咨詢整理

(三)價格分析

近年來,FPC產品價格呈現V字型走勢,2012-2016年產品均價呈現下降態勢,2017-2021年FPC產品價格反彈,2021年我國FPC產品均價為1494.5元/平方米。

2012-2021年中國FPC均價分析

資料來源:智研咨詢整理

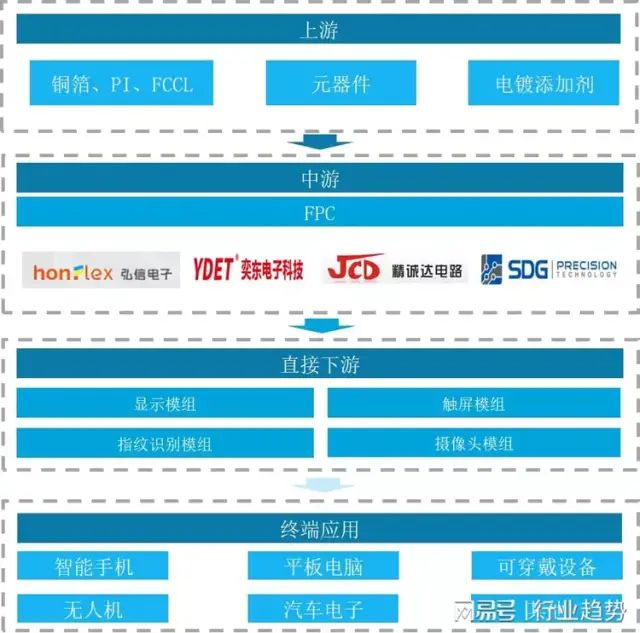

五、FPC行業產業鏈分析

(一)產業鏈結構分析

FCCL是生產FPC過程中重要的基材,基材的選擇和使用一定程度上決定了FPC產品的使用成本、壽命和性能,FCCL的主要原材料是PI膜和壓延銅箔。此外,FPC的主要原材料還包括電容、電阻等元器件和電鍍添加劑。

FPC產品主要通過顯示模組、觸屏模組、指紋識別模組及攝像頭模組等進入智能手機、平板電腦、可穿戴設備等終端消費品市場,也有部分FPC產品直供于終端消費品市場,用于側鍵、電源鍵等部分。

FPC行業產業鏈結構

資料來源:智研咨詢整理

(二)上游分析

1、FCCL

我國FCCL自20世紀80年代開始研發。1987年原國營第704廠率先研發覆銅箔聚酯薄膜和覆銅箔PI薄膜2種3L-FCCL。經過近些年的發展,目前我國已躋身于世界FCCL生產大國行列。

國內FCCL生產企業主要有中山新高電子材料股份有限公司、華爍科技股份有限公司、山東金鼎電子材料有限公司等,2021年營業收入分別為3.60、2.88及2.85億元。

2020及2021年國內主要FCCL企業營業收入分析(億元)

資料來源:中國電子電路行業協會、智研咨詢整理

2021年,我國FCCL行業產能為14300萬平方米,行業產量約7030萬平方米,產能利用率較低,約49.2%。

2012-2021年中國FCCL產能及產能利用率情況

資料來源:中國電子材料行業協會覆銅板材料分會(CCLA)、智研咨詢整理

2、PI膜

由于PI膜屬于高技術壁壘行業,目前行業內參與者較少,主要參與者是杜邦、宇部興產、鐘淵化學、邁達、韓國SKC等美日韓企業,這些公司對我國實行技術封鎖,且短期內難以突破,因此現階段我國PI膜制造水平仍然比較落后,高端PI膜依賴進口,一定程度上制約了FPC、FCCL行業的發展。

3、壓延銅箔

近年來,我國壓延銅箔產量不斷增加。自2017年突破7000噸大關之后,徘徊了三年,2020年總產量突破了8000噸。目前,壓延銅箔行業內主要企業有山東天和、金源朝輝、中色奧博特、華中銅業、蘇州福田等。其中金源朝輝、中色奧博特在“十四五”期間,有繼續擴產的計劃,預測未來幾年我國壓延銅箔產量將會有更大的增長。

(三)下游分析

1、智能手機

手機市場的快速發展為FPC行業發展創造了有利條件,其中智能手機是FPC市場應用增長的主要動力。2021年我國智能手機出貨量為329.3百萬臺,同比增長1.1%。其中,由于國產智能手機性價比高、個性應用符合顧客的使用習慣等,市場份額較高。

2021年,vivo、OPPO、小米、蘋果和榮耀出貨量分別為71.0、67.1、51.1、50.3、38.6百萬臺,市場份額分別為21.5%、20.4%、15.5%、15.3%、11.7%。

2021年中國前五大智能手機廠商出貨量分析

資料來源:IDC

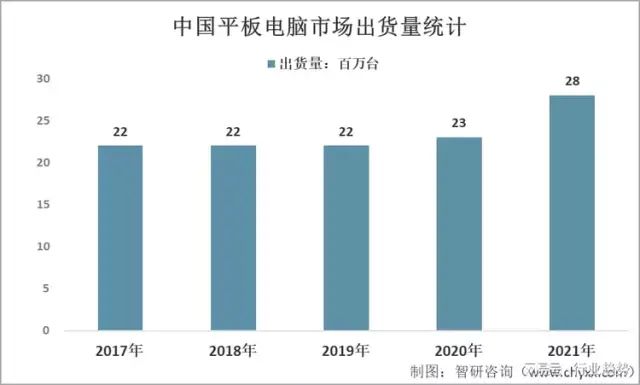

2、平板電腦

近幾年來,國內在線教育的蓬勃發展,帶動了平板電腦需求量的持續上升。目前我國主要平板電腦出貨廠商為蘋果、華為、聯想和微軟。2017年我國平板電腦出貨量為22百萬臺,2021年增至28百萬臺。隨著各手機廠商紛紛進入平板市場,原有參與者也在不斷加大投入,將會促進我國平板電腦市場的持續增長,從而帶動FPC行業的發展。

2017-2021年中國平板電腦市場出貨量統計

資料來源:IDC

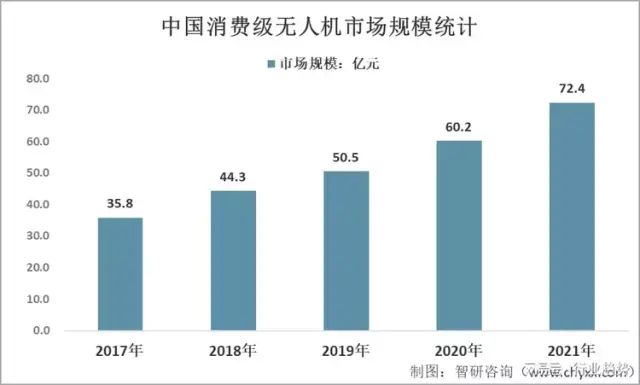

3、消費級無人機

隨著政策、資本以及企業等因素的持續利好,我國在消費級無人機技術上取得了重大突破和發展,甚至出現了一批世界級的公司,如深圳市大疆創新科技有限公司、零度智控(北京)智能科技有限公司等,行業市場規模也不斷壯大。據統計,2017年我國消費級無人機市場規模為35.8億元,2021年增至72.4億元。近年來消費級無人機行業的快速發展為FPC行業帶來了新的發展機遇。

2017-2021年中國消費級無人機市場規模統計

資料來源:智研咨詢整理

4、汽車電子

汽車電子行業整體依托于汽車行業而發展,隨著近年來我國經濟的增長,汽車行業整體發展態勢良好。據中國汽車工業協會統計,2021年我國汽車產銷同比呈現增長,結束了2018年以來連續三年的下降局面。2021年,汽車產量為2608.2萬輛,其中新能源汽車產量為354.5萬輛,占比13.59%;汽車銷量為2627.5萬輛,其中新能源汽車銷量為352.1萬輛,占比13.40%。

近年來隨著電子信息技術的發展,汽車的電子化水平日益提高,汽車電子占整車成本的比例不斷增長,再加上汽車產業的快速發展,我國汽車電子產業呈現快速增長的態勢,進而促進FPC行業的發展。

2017-2021年中國汽車產量統計

資料來源:中國汽車工業協會

2017-2021年中國汽車銷量統計

資料來源:中國汽車工業協會

六、FPC行業競爭格局分析

經過多年發展,FPC行業已成為全球充分競爭行業。現階段仍然是由日資、美資、韓資企業占據主導地位。由于國內FPC企業起步較晚,目前綜合競爭力與國際領先企業相比還存在一定差距,但近年來蘇州東山精密制造股份有限公司、廈門弘信電子科技集團股份有限公司、江蘇傳藝科技股份有限公司、上達電子(深圳)股份有限公司等FPC企業發展迅速,開始縮短與外資FPC企業技術實力等方面的差距。

2020及2021年國內主要FPC企業營業收入分析(億元)

注:奕東電子科技股份有限公司營業收入僅FPC部分

資料來源:中國電子電路行業協會、智研咨詢整理

七、FPC行業發展前景分析

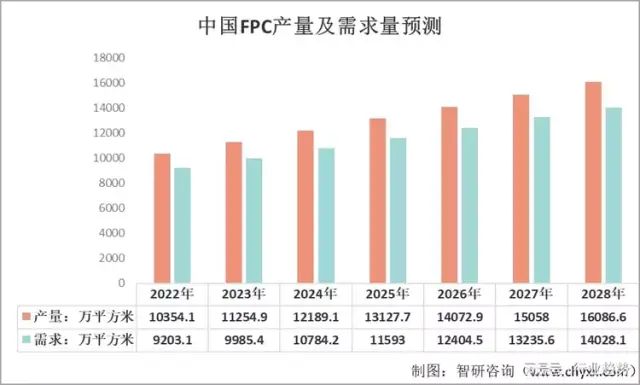

近年來,我國電子信息產業發展迅速,產業規模不斷擴大。智能手機、平板電腦等電子產品蓬勃發展,車載電子、可穿戴智能設備、消費級無人機等市場也在迅速崛起,為FPC行業的發展提供了充足的動力。預測未來我國FPC市場將會繼續增長,預測2028年我國FPC產量為16086.6萬平方米,需求量為14028.1萬平方米。

2022-2028年中國FPC產量及需求量預測

資料來源:智研咨詢整理

不過,現階段電子產品輕薄、小巧的要求不斷提高,使FPC的線寬線距、孔徑和面積布線數量等指標要求日益提升,技術的競爭將主導未來行業的發展,技術實力不強的FPC企業將面臨退出市場的風險。

面對競爭日益激烈的市場,FPC企業應不斷創新,改造生產工藝,提高產能等,以提高企業競爭力。此外,建議FPC企業重視整合產業鏈,提高產品附加值。車載顯示屏、變速箱、傳感器和娛樂信息系統等市場也會是FPC企業未來成長新動能的藍海。

審核編輯 :李倩

-

電路板

+關注

關注

140文章

4960瀏覽量

97845 -

FPC

+關注

關注

70文章

960瀏覽量

63377 -

印制線路板

+關注

關注

1文章

49瀏覽量

9458

原文標題:2022年中國FPC行業全景分析

文章出處:【微信號:項華電子DXE,微信公眾號:項華電子DXE】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

達實智能入選《2025年中國AIoT產業全景圖譜》

DEKRA德凱亮相2024年中國汽車流通行業年會

徐工汽車亮相2024年中國氫能產業大會

聞泰科技榮獲“2023年中國半導體行業功率器件十強企業”

「前瞻」2024年中國康復機器人市場規模及行業發展前景分析

揚杰科技榮獲“2023年中國半導體行業功率器件十強企業”稱號

芯盾時代入選《2024年中國網絡安全市場全景圖》多項細分領域 連續上榜

萬里紅數字安全領域多個方案入選《2024年中國網絡安全市場全景圖》

2023年中國鋰電導電劑出貨同比增長24%

2023年中國鋰電池出口額創新高

2023年中國集成電路產量增長6.9%,出口量下降1.8%

2023年中國半實物仿真模擬(HiL)行業洞察報告

工商網監

工商網監

評論