") 4D雷達市場規(guī)模測算,助力高頻高速PCB/CCL材料擴容

4D雷達市場規(guī)模測算,助力高頻高速PCB/CCL材料擴容

引言:

除 Tesla 外,國內(nèi)外車企寶馬、通用、長安等均對 4D 毫米波雷達有所布局,部分車型已實現(xiàn)交付,部分在 2023年有交付規(guī)劃。未來 4D 毫米波雷達將受益工藝集成化趨勢,成本持續(xù)下降,在各類車型中持續(xù)滲透。具有必備性的 4D 毫米波雷達在 ADAS 中將從以往的“助攻”逐漸變成“主力”。 我們預(yù)估全球 4D 毫米波雷達市場 23~25 年復(fù)合增長為 70.69%,至 2025 年全球市場規(guī)模將達到 112 億人民幣,在毫米波雷達市場價值占比將達到 18.6%,快速增長可期。4D 毫米波雷達助力高頻高速 PCB/CCL 擴容。4D 毫米波雷達從硬件形態(tài)來看主要通過 PCB 板來承載信號收發(fā)和處理,毫米波雷達從傳統(tǒng)升級為 4D 成像雷達也將帶來作為基礎(chǔ)承載的 PCB/CCL 價值量提升。

01

毫米波必備屬性再確認,“助攻”有望變“主力”

作為自動駕駛重要推動者,美國特斯拉汽車公司(后簡稱“特斯拉”)基于自研硬件平臺Hardware(后縮寫為 HW)形成的 Autopilot 自動輔助駕駛方案成為全球自動駕駛方案的風向標。經(jīng)過多次迭代,目前特斯拉正處于由 HW3.0 向 HW4.0 過渡更新的階段,從各類官方申報文件可以看到(如 FCC 等),新一代 HW4.0 硬件中將支持更多傳感器與攝像頭接入,其中可能會增加 1 顆高分辨率的 4D 毫米波雷達(76-77GHz)成為了最出乎意料的變化之一。

1.1、毫米波雷達的必備性得到確認,4D 彌補短板有望地位上升

特斯拉曾在 2021 年放棄毫米波雷達轉(zhuǎn)而提出僅依靠攝像頭的“100%視覺方案”,而此次特斯拉重新啟動 4D 毫米波雷達證明了毫米波雷達是高級別 ADAS 必備的感知層組件。毫米波不可或缺的原因主要來自 4 個方面:

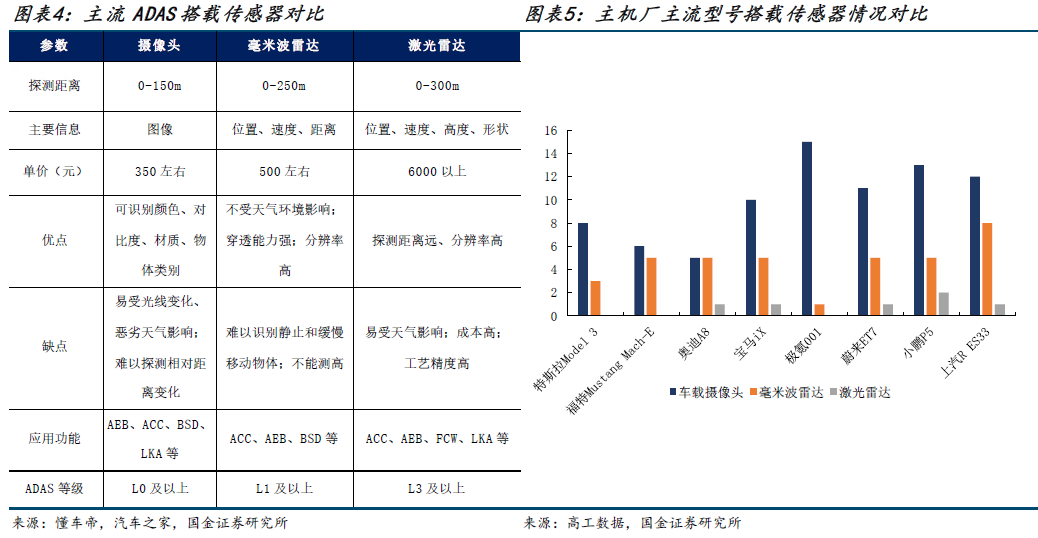

1) 提供的信息更多。毫米波雷達是基于電磁波傳播原理的傳感器,這相對基于光學(xué)的攝像頭和激光雷達的傳感器方案能夠提供更多元的信息,例如在測速方面毫米波雷達具有顯著的優(yōu)勢,這一優(yōu)勢能夠彌補攝像頭在深度值測算方面的缺陷,也能夠避免激光雷達因吸收效應(yīng)導(dǎo)致的測速失真的問題。

2) 抗干擾能力強,可全天候工作。電磁波在空氣中傳播時會被固體反彈但極少被大氣中的水蒸氣、氧氣、二氧化碳等吸收衰減,毫米波雷達利用電磁波這一特性能夠保證較高的功能性(利用反彈收集信息)和抗干擾性(雨霧等環(huán)境下仍能正常工作),從而能夠全天時工作。這一特性是基于光學(xué)原理的攝像頭和激光雷達不具備的,這使得 ADAS方案中毫米波雷達必備的關(guān)鍵原因。

3) 測距較遠,穿透車能力強。攝像頭的工作距離一般在 150m 左右,激光雷達的工作距離能夠達到 300m,77Ghz 的毫米波雷達的工作距離能達到 250m 左右,由此可以看出毫米波雷達具有較遠的工作距離,并且相對同樣具有較長工作距離的激光雷達而言,毫米波雷達具有穿透塑料的能力優(yōu)勢,可以被安裝在保險杠正中間以使得電磁波能夠穿過前車底盤下部探測到前前車的行駛情況,從而保證更遠的探測距離。

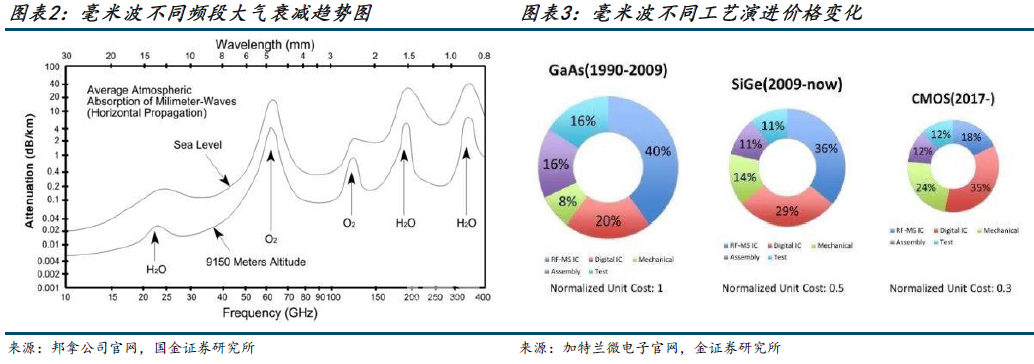

4) 價格適中。毫米波雷達已經(jīng)經(jīng)歷 GaAs(砷化鎵)、SiGe(鍺硅)、CMOS 工藝演進,目前CMOS 的工藝讓價格下降至初代的 30%,2023 年的毫米波前向雷達單價約為 500 元,角雷達單價約為 250 元,即使 4D 毫米波成像雷達單價也就約為 1500 元(尚未批量化的價格),相比激光雷達的單價 3000 元來說仍具有較高性價比。

毫米波雷達的必要性讓大多數(shù) L1 級及以上車型都會選擇搭載,但傳統(tǒng)的毫米波雷達在ADAS 傳感器中的地位偏向“助攻”而非“主力”,原因在于以往的毫米波雷達在性能上存在較大缺陷:

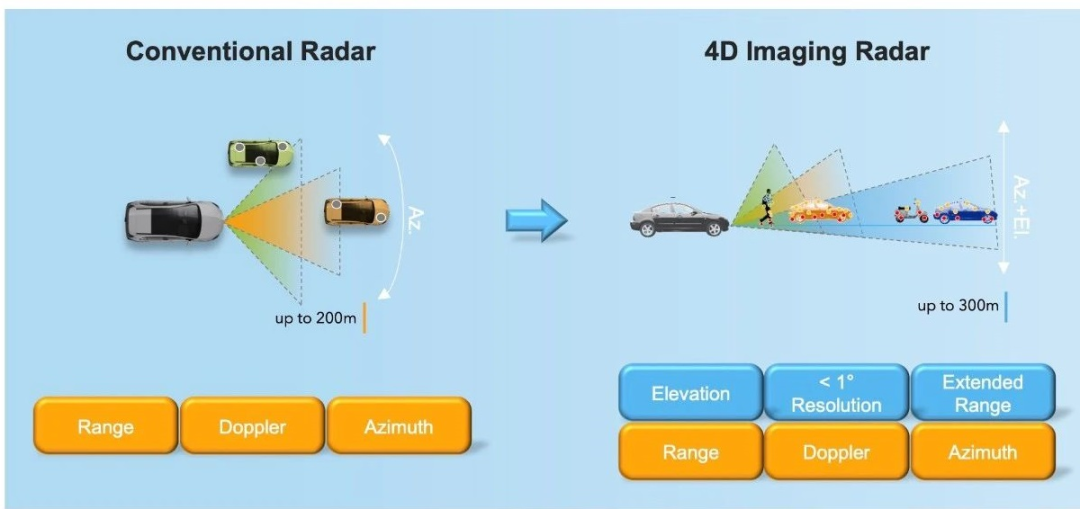

1) 缺乏高度信息。傳統(tǒng)毫米波雷達缺乏縱向天線形成天線陣列,無法測量物體的高度,這曾導(dǎo)致大量的“幽靈剎車”事件,而主機廠為了安全和保證駕駛體驗往往選擇對毫米波雷達進行靜態(tài)過濾,導(dǎo)致其功能無法完全利用。

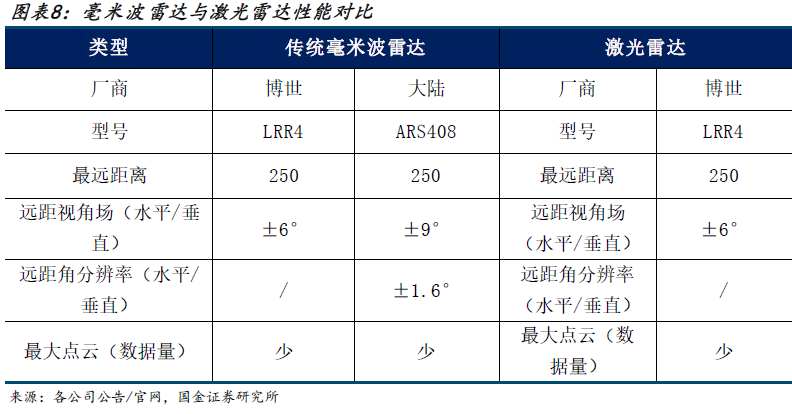

2) 角度分辨率低。角度分辨率決定了在特定距離中將兩個物體區(qū)別開的能力,該值越小證明能夠在越長的距離下將兩個距離越近的物體識別開來。傳統(tǒng)毫米波雷達的天線數(shù)量有限導(dǎo)致角度分辨率較低,如大陸 ARS408 遠距角分辨率僅為 1.6°,而激光雷達鐳神 CH128X1 角度分辨率可以達到 0.4°,同時獲取的數(shù)據(jù)量也相對有限、無法形成足夠的點云數(shù)量達到成像的效果。

3) 點云數(shù)據(jù)量不足難以成像。由于天線數(shù)量有限,毫米波雷達獲取到的點云數(shù)量相對較少、難以成像,收集的信息太過模糊以至于單靠毫米波雷達進行環(huán)境識別存在較大誤差。

4D 毫米波成像雷達的出現(xiàn)開始扭轉(zhuǎn)毫米波雷達的“地位”,其在一定程度上解決了傳統(tǒng)毫米波雷達的缺陷:

1) 增加高度信息。4D 毫米波雷達新增縱向天線,縱向天線能提供垂直分辨率的數(shù)據(jù)維度,毫米波收到的返回信號不再是簡單地排列在二維平面上,而是呈現(xiàn)在立體的三維空間里,從而 4D 毫米波雷達擁有測高功能。這有助于區(qū)分識別各種高度的靜態(tài)障礙物,解決“幽靈剎車”問題。

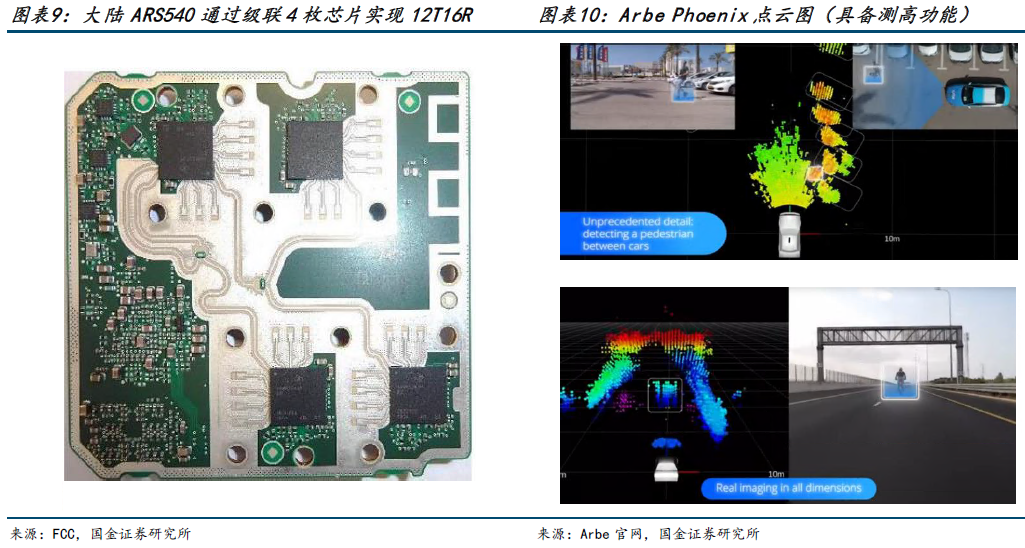

2) 角分辨率提高。4D 毫米波雷達的天線數(shù)量大幅提升從而使得角分辨率提高,天線數(shù)量大幅提升的方式包括通過級聯(lián)+MIMO、專用芯片、軟件算法的方式,例如 ARS540 利用四級聯(lián)方案形成12T16R共192個虛擬通道,Arbe通過專用芯片設(shè)計的方式推出48T48R共 2304 個虛擬通道,傲酷利用虛擬孔徑成像技術(shù)在硬件的基礎(chǔ)上再虛擬出 10-100 倍虛擬通道。

3) 數(shù)據(jù)量提升,點云成像效果大幅改善。4D 毫米波雷達通過增加天線數(shù)量而大幅增加獲取信息量,從而使得點云更致密,成像效果大幅改善,如 Arbe 48T48R 的 4D 毫米波雷達 Phoenix 已經(jīng)有一定成像效果,ARS548 的點云量最高可達 800 每幀。

綜上,我們認為毫米波雷達是 ADAS 必備的傳感器,以往受制于產(chǎn)品性能而作為輔助功能居多,限制了毫米波雷達的終局空間,但隨著 4D 毫米波雷達在硬件和軟件算法上的精進,我們認為 4D 毫米波雷達將成為助力 ADAS 中必不可少的主力產(chǎn)品,終局空間將進一步打開。

02

市場測算:全球4D 毫米波 2025年超過百億

雖然當前 4D 毫米波成像雷達的應(yīng)用尚處于初期階段,但從主機廠近期的布局來看,特別是從特斯拉即將搭載 4D 毫米波雷達的舉動來看,4D 毫米波成像雷達上車趨勢已現(xiàn)。

我們根據(jù)下列關(guān)鍵假設(shè)對毫米波雷達市場規(guī)模進行預(yù)測:

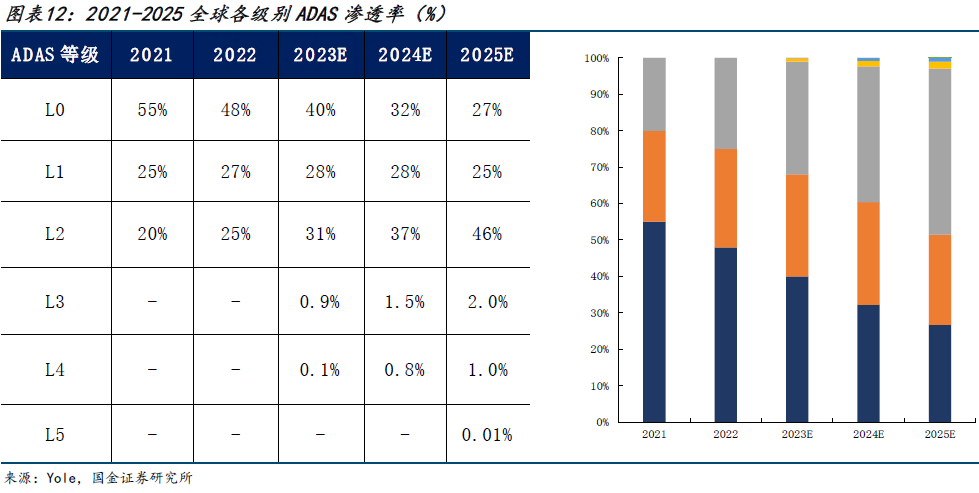

1) 假設(shè) 1:ADAS 滲透率假設(shè)。從全球乘用車的角度來看,40~50%的乘用車自動駕駛級別仍然停留在 L0,剩下的市場由 L1 和 L2 級別占領(lǐng)。展望未來,我們認為 23~25 年L0級別將顯著下降,L1 級別維持穩(wěn)定但 L2 級別將顯著上升,同時 L3~L5 級別車型將陸續(xù)推出,即我們假設(shè)23~25年L0級別占比為40%/32%/27%,L1級別占比28%/28%/25%, L2 級別占比 31%/37%/46%,L3 級別占比 0.9%/1.5%/2.0%,L4 級別 0.1%/0.8%/1.0%, L5 級別在 25 年才出現(xiàn)。

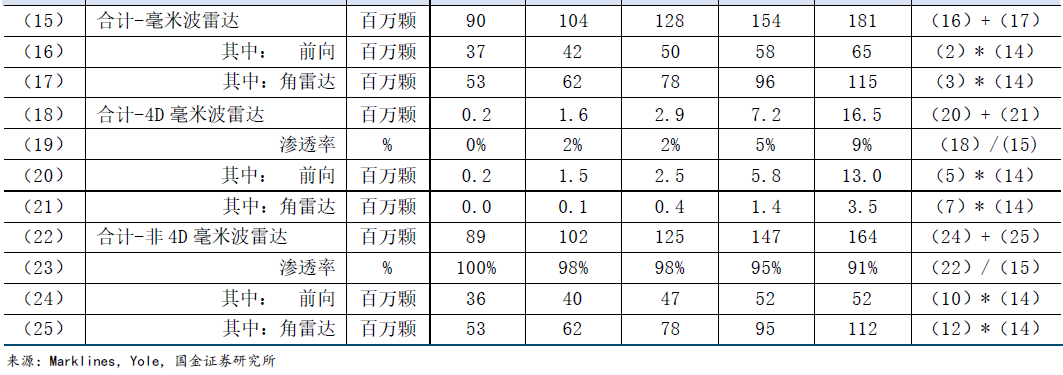

2) 假設(shè) 2:各級別 ADAS 搭載毫米波雷達數(shù)量假設(shè)。結(jié)合當前主流車型毫米波雷達前向和角雷達的搭載量,我們假設(shè) L0~L5 的毫米波前向雷達搭載量分別為 0/1/1/1/1/2顆,角雷達搭載量分別為 0/1/2/4/6/6 顆。結(jié)合假設(shè) 1,我們測算可得 23~25 年全球乘用車單車毫米波搭載量為 1.54/1.80/2.05 顆/車,其中前向為 0.60/0.67/0.74 顆 /車,角雷達為 0.94/1.13/1.31 顆/車。

3) 假設(shè) 3:單車-4D 毫米波雷達-前向滲透率假設(shè)。我們認為,4D 毫米波雷達會先在高級別 ADAS 和豪華車型使用,經(jīng)過市場檢驗后會向低級別車型加速滲透,因此替代傳統(tǒng)毫米波雷達速度呈先緩慢后加速的態(tài)勢,我們假設(shè) 23~25 年 4D 毫米波前向雷達滲透率為 5%/10%/20%。

4) 假設(shè) 4:單車-4D 毫米波雷達-角雷達滲透率假設(shè)。由于功能較弱、探測距離較短的角雷達在 ADAS 中主要起到輔助作用,4D 相對非 4D 毫米波雷達的優(yōu)勢不大,因為我們預(yù)計 4D 毫米波角雷達會在前向雷達初步滲透后才開始替代傳統(tǒng)角雷達。基于此我們假設(shè) 23~25 年 4D 毫米波角雷達滲透率為 0.5%/1.5%/3.0%。

5) 假設(shè) 5:全球汽車銷量假設(shè)。根據(jù) Marklines,21~22 年全球乘用車銷量為 8144 萬輛和 8063 萬輛,在經(jīng)歷了宏觀經(jīng)濟波動后,我們預(yù)計 23~25 年全球汽車銷量有望恢復(fù)緩慢增長,假設(shè)全球汽車銷量復(fù)合增速為 3%。

基于上述假設(shè),最終我們預(yù)測計算得到 23~25 年全球乘用車毫米波雷達數(shù)量將達到1.28/1.54/1.81 億顆,其中 4D 毫米波雷達有望達到 288/720/1651 萬顆,滲透率達到 2%、5%、9%。

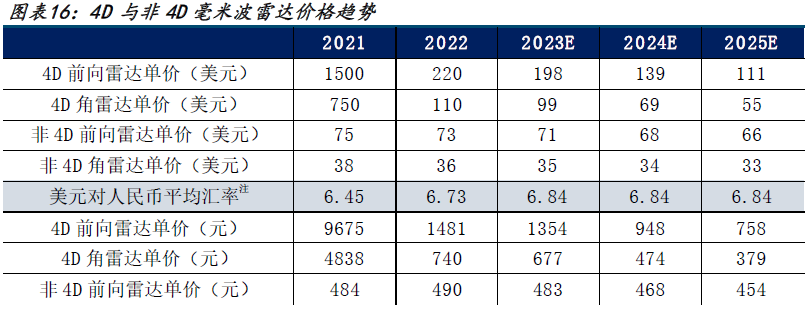

6) 假設(shè) 6:價格趨勢假設(shè)。根據(jù) Arbe 招股說明書,2021 年 4D 毫米波前向雷達單價為1500 美元/顆,但到 2022 年單價下降至 220 美元/顆,并且 Arbe 宣稱 2023年底開始轉(zhuǎn)向大規(guī)模量產(chǎn)、預(yù)計單價會繼續(xù)顯著下降,基于此,我們預(yù)計 4D 毫米波前向雷達自 2023 年價格緩慢下滑而 2024 年開始價格會顯著下行,假設(shè)年同比降幅為 10%、 30%、20%,對應(yīng)單價為 198/139/111 美元;非 4D 毫米波雷達在 21~22 年約 75/73美元,考慮到傳統(tǒng)毫米波雷達市場競爭較為充分,預(yù)計價格每年年下降 3%,對應(yīng) 23~25年價格為 71/68/66 美元。根據(jù)產(chǎn)業(yè)鏈調(diào)研,角雷達價格約為前向雷達的 50%,因此我們按照假設(shè)的前向雷達價格估測角雷達價格。

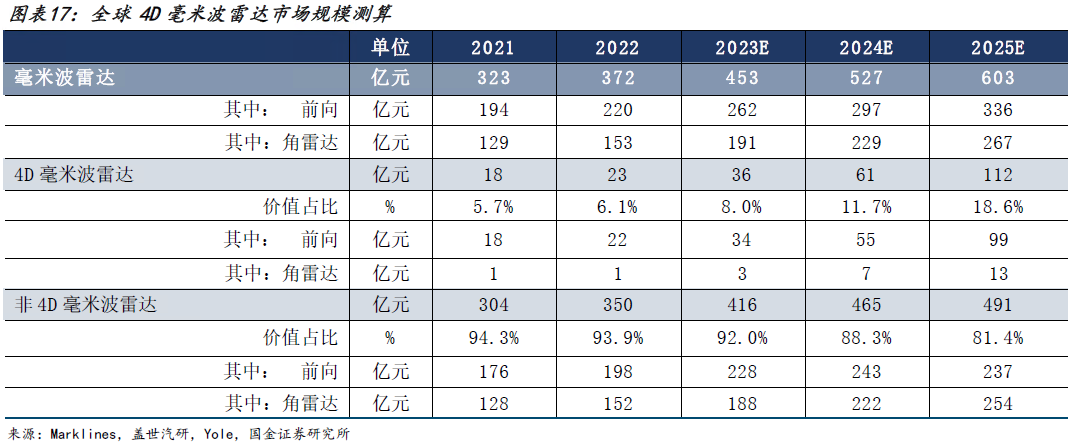

結(jié)合上述假設(shè),我們預(yù)估全球 4D 毫米波雷達市場 23~25 年復(fù)合增長為 70.69%,至 2025年全球市場規(guī)模將達到 112 億人民幣,在毫米波雷達市場價值占比將達到 18.6%,快速增長可期。

03

4D 毫米波雷達助力高頻高速 PCB/CCL 擴容

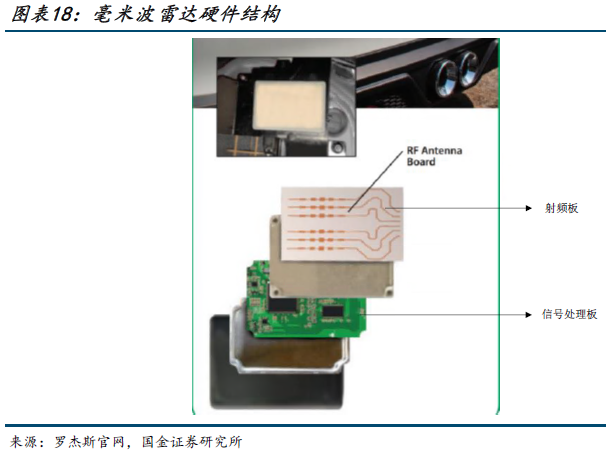

4D 毫米波雷達從結(jié)構(gòu)來看主要可以分為發(fā)射模塊、接收模塊、處理模塊和外殼,其中發(fā)射模塊包括天線和合成器(振蕩器),接收模塊包括低噪聲放大器(LNA)、混頻器、數(shù)模轉(zhuǎn)換器(ADC)等,處理模塊主要承載處理芯片(MCU/DSP/FPGA),從硬件形態(tài)來看發(fā)射模塊、接收模塊和處理模塊基本上都是通過 PCB 板來實現(xiàn)相應(yīng)功能,毫米波雷達從傳統(tǒng)升級為4D 成像雷達也將帶來作為基礎(chǔ)承載的 PCB/CCL 價值量提升。

2.1、射頻前端集成化加劇,PCB 價值量增加5~8 倍

無論 4D 毫米波成像雷達采用“級聯(lián)+MIMO”、專用芯片還是軟件賦能的方案,其結(jié)果本質(zhì)是使得雷達收發(fā)信息的數(shù)量和質(zhì)量顯著提升(從而達到點云成像的結(jié)果),這也就使得承擔信號收發(fā)的射頻前端(發(fā)射模塊和接收模塊)集成化程度得到提升,那么作為信號承載的 PCB 板也將發(fā)生變化。我們認為 4D 毫米波成像雷達相比傳統(tǒng)雷達在 PCB/CCL 方面將有顯著升級:

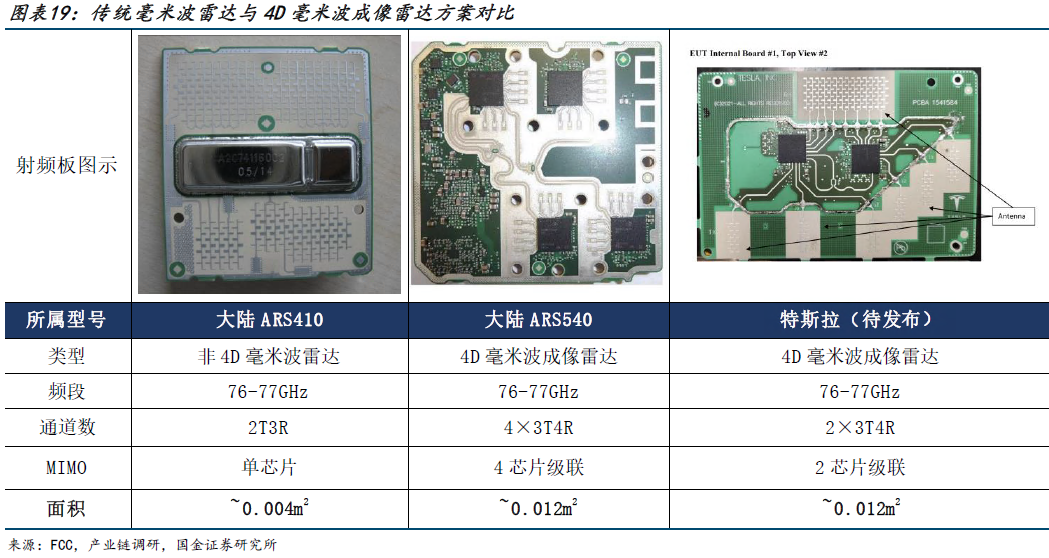

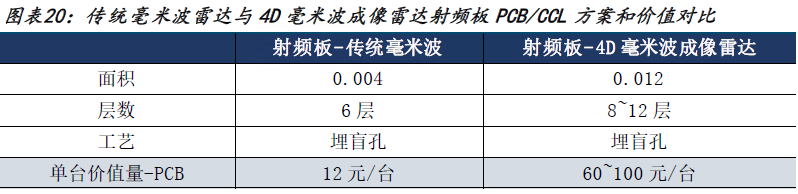

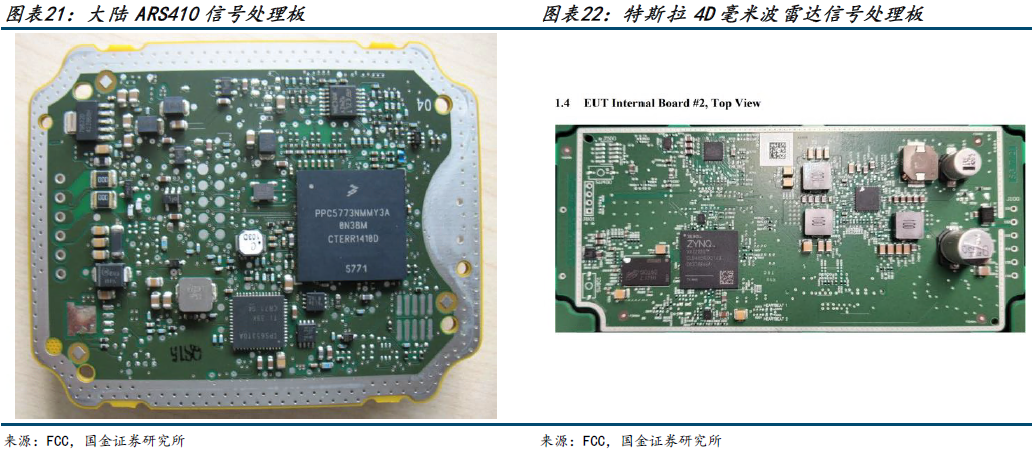

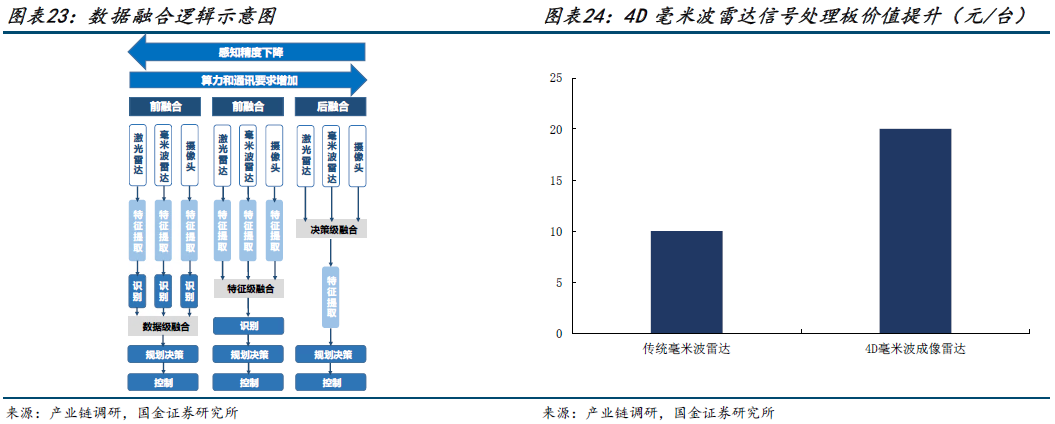

1)面積增大至 3 倍。我們通過對比全球知名 Tier1 德國大陸公司的傳統(tǒng)毫米波雷達ARS410(特斯拉曾用)、4D 毫米波成像雷達 ARS540、特斯拉在 FCC 上披露的最新 4D毫米波成像雷達的方案進行對比,我們發(fā)現(xiàn) 4D 毫米波雷達采取芯片級聯(lián)的方式使得射頻板面積有所增大,估算出傳統(tǒng)毫米波雷達的射頻板面積約為 0.006 平方米,而以ARS540 和特斯拉方案為代表的 4D 毫米波成像雷達的射頻板面積約為 0.012 平方米,面積增幅達到 2 倍。

2) PCB 層數(shù)增加。由于 4D 毫米波成像雷達的數(shù)據(jù)量增加,PCB 板需要處理的信號也隨之大幅增加,需要通過層數(shù)增加來提供足夠的線路。根據(jù)產(chǎn)業(yè)鏈調(diào)研,傳統(tǒng)毫米波雷達射頻板層數(shù)將從以往的 6 層提升至 8~10 層,層數(shù)提升使得 PCB 價格也將有所提升。

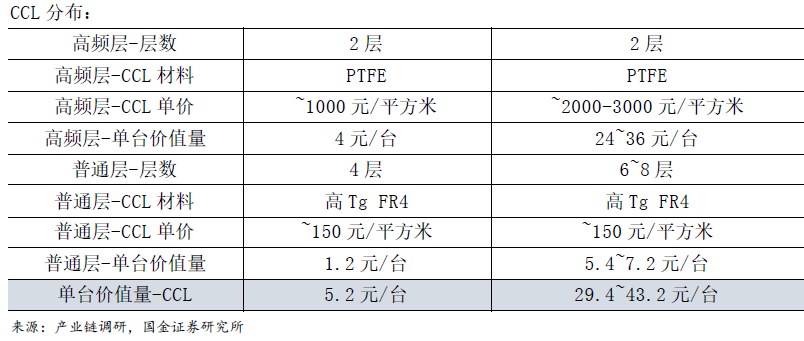

3) CCL 材料升級。毫米波雷達需要接受和發(fā)射高頻信號,因此需要高頻 CCL 材料作為信息接受和發(fā)射的最前沿承載,根據(jù)產(chǎn)業(yè)鏈調(diào)研,無論是傳統(tǒng)毫米波雷達還是 4D 毫米波成像雷達,77GHz 主流方案中均會設(shè)置 2 層高頻層,所用材料為 PTFE(24GHz 方案或用 PPO 材料方案),但不同的是傳統(tǒng)毫米波雷達所采用的高頻 PTFE 材料較初級(例如RO4850/RO4350),4D毫米波成像雷達所用高頻PTFE較高級(例如RO3003/RO3006),后者材料單價為前者的 3 倍,材料價值升級打開空間。

在射頻板面積增加、層數(shù)提高、CCL 材料升級的趨勢下,我們計算得到 4D 毫米波成像雷達射頻板 PCB 價值量提升至傳統(tǒng)毫米波雷達的 5~8 倍,CCL 價值量提升至傳統(tǒng)方案的 5~8倍,可見 4D 毫米波成像雷達為 PCB/CCL 帶來了顯著的價值增量。

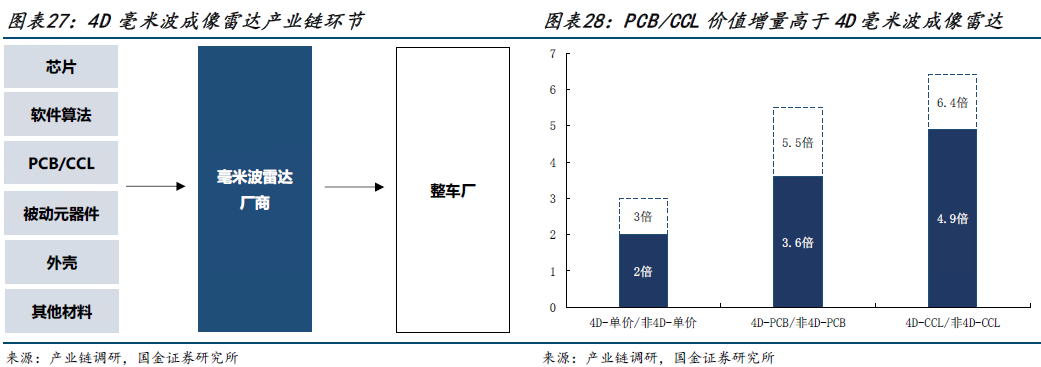

2.2、信號處理板略有升級,數(shù)據(jù)融合或使硬件功能簡化

信號經(jīng)過射頻板完成基本轉(zhuǎn)換之后,會進入信號處理板以計算物體的距離、速度、角度等信息,一般情況下信號處理板有高速處理要求,因此 PCB 多用高速覆銅板作為信號走線的材料。由于 4D 毫米波成像雷達信息量有所提升,因此 PCB 的規(guī)格也會相應(yīng)升級,但值得注意的是,由于 AI 算法的介入,數(shù)據(jù)融合程度提升將簡化毫米波雷達上的信號處理功能,從而使得信號處理板上的設(shè)計和工藝復(fù)雜度降低。

根據(jù)產(chǎn)業(yè)鏈調(diào)研,目前已經(jīng)推出的 4D毫米波成像雷達的信號處理板相對傳統(tǒng)毫米波雷達的價值量仍然會提升,大約從 10 元/臺提升至 20 元/臺,其中高速 CCL 價值量從 4 元/臺提升至 10 元/臺,價值量提升主要體現(xiàn)在 PCB 層數(shù)有所增加(4 層到 4~6 層)和 CCL 材料等級有所升級(從 Very Low Loss 和Ultra Low Loss 摻雜到全部用 Ultra Low Loss)。

綜合來看,傳統(tǒng)毫米波雷達單臺 PCB/CCL 價值量合計約為 22 元/9 元,4D 毫米波成像雷達單臺 PCB/CCL 價值量合計約為 80~120 元/44~58 元,單臺價值量達到 3.6~5.5 倍/4.9~6.4倍,可見 4D 毫米波成像雷達為 PCB/CCL 帶來顯著增量。

2.3、高頻高速 PCB 空間擴展

根據(jù)前述對毫米波雷達市場的測算,我們再針對 PCB 和 CCL 市場進行測算,如前,我們將通過分解為 4D 毫米波-前向市場、4D 毫米波-角雷達市場、非 4D 毫米波市場進行分別測算。

2.3.1、未來毫米波雷達用PCB 市場空間超過 50 億元

根據(jù)前述內(nèi)容,我們基于以下假設(shè)對毫米波雷達用 PCB 板市場進行預(yù)測:

1) 假設(shè) 1:4D 毫米波雷達-前向-射頻板單臺價值量。根據(jù)前述內(nèi)容,4D 毫米波雷達中射頻板單臺價值量為 60~100 元,考慮到前向雷達要求更高,因此我們假設(shè) 2023 年 4D毫米波前向雷達射頻板單臺價值量為 100 元,考慮到 PCB 是核心承載元件,2024~2025年按照 5%的降幅估測單臺價值量;

2) 假設(shè) 2:4D 毫米波雷達-前向-信號處理板單臺價值量。根據(jù)前述內(nèi)容,4D 毫米波雷達中信號處理板大概是 20 元/臺,我們假設(shè) 2023 年前雷達信號處理板單臺價值量為 20元/臺,考慮到 PCB 是核心承載元件,2024~2025 年按照 5%的降幅估測單臺價值量;

3) 假設(shè) 3:4D 毫米波雷達-角雷達-射頻板單臺價值量。根據(jù)前述內(nèi)容,4D 毫米波雷達中射頻板單臺價值量為 60~100 元,考慮到角雷達要求更低,因此我們假設(shè) 2023 年 4D毫米波角雷達射頻板單臺價值量為 60 元,考慮到 PCB 是核心承載元件,2024~2025 年按照 5%的降幅估測單臺價值量;

4) 假設(shè) 4:4D 毫米波雷達-角雷達-信號處理板單臺價值量。根據(jù)前述內(nèi)容,4D 毫米波雷達中信號處理板大概是 20 元/臺,并且角雷達和前雷達在信號處理板上的差別不大,因此我們假設(shè) 2023 年角雷達信號處理板單臺價值量為 20 元/臺,考慮到 PCB 是核心承載元件,2024~2025 年按照 5%的降幅估測單臺價值量;

5) 假設(shè) 5:非 4D 毫米波雷達-射頻板單臺價值量。根據(jù)前述內(nèi)容,傳統(tǒng)毫米波雷達射頻板單臺價值量為 12 元/臺,考慮到傳統(tǒng)毫米波雷達競爭相對充分、價格穩(wěn)定,我們預(yù)計 2023~2025 年傳統(tǒng)毫米波雷達射頻板單臺價值量保持為 12 元/臺;

6) 假設(shè) 6:非 4D 毫米波雷達-信號處理板單臺價值量。根據(jù)前述內(nèi)容,傳統(tǒng)毫米波雷達信號處理板單臺價值量約為 10 元/臺,考慮到傳統(tǒng)毫米波雷達競爭相對充分、價格穩(wěn)定,我們預(yù)計 2023~2025 年傳統(tǒng)毫米波雷達信號處理板單臺價值量保持為 10 元/臺;

根據(jù)上述假設(shè),我們預(yù)估 2023~2025 年全球毫米波雷達 PCB 市場空間為 31 億元、40億元和 53 億元,其中射頻板 PCB 市場空間為 18 億元、24 億元和 33億元,信號處理板 PCB市場空間為 13 億元、16 億元和 19 億元。

2.3.2、未來毫米波雷達用CCL 市場空間超過 20 億元

根據(jù)前述內(nèi)容,我們基于以下假設(shè)對毫米波雷達用 CCL 板市場進行預(yù)測:

1) 假設(shè) 1:4D 毫米波雷達-前向-高頻材料單臺價值量。根據(jù)前述內(nèi)容,4D 毫米波雷達中高頻 CCL 單臺價值量為 24~36 元,考慮到前向雷達要求更高,因此我們假設(shè) 2023 年4D 毫米波前向雷達高頻 CCL 單臺價值量為 36 元,考慮到 CCL 的供應(yīng)格局較為穩(wěn)定、競爭壁壘較高,因此假設(shè) 2024~2025 年單臺價值量不變;

2) 假設(shè) 2:4D 毫米波雷達-前向-高速材料單臺價值量。根據(jù)前述內(nèi)容,4D 毫米波雷達中高速 CCL 大概是 10 元/臺,我們假設(shè) 2023 年前向雷達高速 CCL 單臺價值量為 10 元/臺,考慮到 CCL 的供應(yīng)格局較為穩(wěn)定、競爭壁壘較高,因此假設(shè) 2024~2025 年單臺價值量不變;

3) 假設(shè) 3:4D 毫米波雷達-前向-FR4 單臺價值量。根據(jù)前述內(nèi)容,4D 毫米波雷達中普通FR4 類材料單臺價值量為 5.4~7.2 元,考慮到前向雷達要求更高,因此我們假設(shè) 2023年 4D 毫米波前向雷達 FR4 材料單臺價值量為 7.2 元,考考慮到 CCL 的供應(yīng)格局較為穩(wěn)定、競爭壁壘較高,因此假設(shè) 2024~2025 年單臺價值量不變;

4) 假設(shè) 4:4D 毫米波雷達-角雷達-高頻材料單臺價值量。根據(jù)前述內(nèi)容,4D 毫米波雷達中高頻 CCL 單臺價值量為 24~36 元,考慮到角雷達要求更低,因此我們假設(shè) 2023 年4D 毫米波前向雷達高頻 CCL 單臺價值量為 24 元,考慮到 CCL 的供應(yīng)格局較為穩(wěn)定、競爭壁壘較高,因此假設(shè) 2024~2025 年單臺價值量不變;

5) 假設(shè) 5:4D 毫米波雷達-角雷達-高速材料單臺價值量。根據(jù)前述內(nèi)容,4D 毫米波雷達中高速 CCL 大概是 10 元/臺,我們假設(shè) 2023 年前向雷達高速 CCL 單臺價值量為10元 /臺,考慮到 CCL 的供應(yīng)格局較為穩(wěn)定、競爭壁壘較高,因此假設(shè) 2024~2025 年單臺價值量不變;

6) 假設(shè) 6:4D 毫米波雷達-角雷達-FR4 單臺價值量。根據(jù)前述內(nèi)容,4D 毫米波雷達中普通 FR4 類材料單臺價值量為 5.4~7.2 元,考慮到前向雷達要求更高,因此我們假設(shè)2023 年 4D 毫米波前向雷達 FR4 材料單臺價值量為 5.4 元,考考慮到 CCL 的供應(yīng)格局較為穩(wěn)定、競爭壁壘較高,因此假設(shè) 2024~2025 年單臺價值量不變;

7) 假設(shè) 7:非 4D 毫米波雷達-高頻材料單臺價值量。根據(jù)前述內(nèi)容,非 4D 毫米波雷達中高頻 CCL 單臺價值量為 4 元,考慮到傳統(tǒng)毫米波雷達競爭相對充分,因此假設(shè)2023~2025 年非 4D 毫米波雷達高頻 CCL 單臺價值量保持為 4 元;

8) 假設(shè) 8:非 4D 毫米波雷達-高速材料單臺價值量。根據(jù)前述內(nèi)容,非 4D 毫米波雷達中高速 CCL 大概是 4 元/臺,考慮到傳統(tǒng)毫米波雷達競爭相對充分,因此假設(shè) 2023~2025年非 4D 毫米波雷達高速 CCL 單臺價值量保持為 4 元;

9) 假設(shè) 9:非 4D 毫米波雷達-FR4 單臺價值量。根據(jù)前述內(nèi)容,非 4D 毫米波雷達中普通FR4 類材料單臺價值量為 1.2 元,考慮到傳統(tǒng)毫米波雷達競爭相對充分,因此假設(shè)2023~2025 年非 4D 毫米波雷達普通 FR4 材料單臺價值量保持為 1.2 元;根據(jù)上述假設(shè),我們預(yù)估 2023~2025 年全球毫米波雷達 CCL 市場空間為 13 億元、17億元和 23 億元,其中高頻 CCL 市場空間為 6 億元、8 億元、12 億元,高速 CCL 市場空間為 5億元、7 億元、8 億元。

03

PCB/CCL 是 4D 毫米波雷達值得關(guān)注的環(huán)節(jié)

3.1、PCB/CCL是值得關(guān)注的環(huán)節(jié)

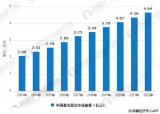

4D 毫米波雷達在汽車自動駕駛中扮演著不可或缺的角色,我們認為在全球知名主機廠特斯拉即將推出搭載 4D 毫米波成像雷達的車型的今年,有望成為 4D 毫米波成像雷達開始快速滲透趨勢的元年。在這樣的背景下,我們認為雖然 PCB/CCL 環(huán)節(jié)市場空間有限,但值得高度關(guān)注,原因在于:

1) PCB/CCL 價值增量顯著高于毫米波雷達增量。從產(chǎn)業(yè)鏈關(guān)系角度,4D 毫米波成像雷達由上游材料(芯片、軟件算法、PCB/CCL、外殼等)、中游品牌廠、下游整車廠三大環(huán)節(jié)組成,在傳統(tǒng)到 4D 毫米波成像雷達升級過程中,芯片、軟件算法、PCB/CCL 都是價值增值幅度較大的環(huán)節(jié),其中 PCB/CCL 單臺價值量達到 3.6~5.5 倍/4.9~6.4 倍,遠高于毫米波雷達本身價值增幅(50~70 美元升級為 100~200 美元,增幅 2~3 倍),成長性更好、價值增值更多的環(huán)節(jié)。

2) 國內(nèi) PCB/CCL 廠商已站好格局。由于 4D 毫米波成像雷達仍然處于滲透初期,國內(nèi)無論是毫米波雷達廠商還是芯片廠商都尚處于追趕海外廠商的階段,并且大陸廠商布局者相對較多、競爭較激烈,格局尚未明確;而 PCB/CCL 廠商實際上在毫米波雷達布局已久,并且已配合海外廠商在高端產(chǎn)品研發(fā)多年,一旦 4D 毫米波成像雷達放量,大陸多家 PCB/CCL 將直接獲得價值增量,因此雖然市場空間相對有限,但快速增長的增量將會為產(chǎn)業(yè)鏈公司帶來增長貢獻。

審核編輯 :李倩

-

pcb

+關(guān)注

關(guān)注

4319文章

23099瀏覽量

397923 -

毫米波雷達

+關(guān)注

關(guān)注

107文章

1044瀏覽量

64378 -

4d雷達

+關(guān)注

關(guān)注

0文章

9瀏覽量

336

原文標題:4D 雷達市場規(guī)模測算,助力高頻高速 PCB/CCL 材料擴容

文章出處:【微信號:中科聚智,微信公眾號:中科聚智】歡迎添加關(guān)注!文章轉(zhuǎn)載請注明出處。

發(fā)布評論請先 登錄

相關(guān)推薦

4D成像雷達專欄 | 4D高分辨毫米波雷達概述

2015年中國RFID行業(yè)市場規(guī)模將達373億元

【亞派·趨勢】2017年全球智能電網(wǎng)市場規(guī)模或超208億美元

5G建設(shè)光模塊市場規(guī)模預(yù)測

中國電動牙刷市場規(guī)模逐年上漲,湃睿PMDS-Fx傳感器在電動牙刷上的應(yīng)用了解下

中國電動牙刷市場規(guī)模逐年上漲,華秋助推湃睿PMDS-Fx傳感器

AGC 高頻/高速 PCB 材料選材指南

服務(wù)市場規(guī)模300億以上 我國無人機藍海再擴容

激光雷達產(chǎn)業(yè)鏈分析,中國激光雷達市場規(guī)模

政策助推3D打印行業(yè)市場規(guī)模發(fā)展,全球3D打印材料市場規(guī)模逐年上升

激光雷達市場規(guī)模正在加速擴大,這條賽道上有哪些優(yōu)質(zhì)企業(yè)?

什么是4D毫米波雷達?4D毫米波雷達與傳統(tǒng)雷達有何區(qū)別?

4D毫米波雷達市場技術(shù)盤點

國內(nèi)4D毫米波雷達廠商名錄

中央域控雷達:4D雷達新時代

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論