瑞芯微2022年財報:凈利下滑近一半,Q3提貨接近0

瑞芯微2022年財報:凈利下滑近一半,Q3提貨接近0

電子發燒友網報道(文/莫婷婷)近日,瑞芯微發布2022年年度報告。報告顯示,公司2022年全年營收為20.3億元,同比下降25.34%;歸母凈利潤為2.97億元,同比下降50.58%;扣非歸母凈利潤為1.73億元,同比下降61.28%。從財報數據來看,瑞芯微也沒能“逃離”行業下游需求下滑,以及去庫存的影響,這兩大關鍵因素也是瑞芯微2022年業績下滑的原因。

2022年需求下滑至冰點,Q3提貨接近0

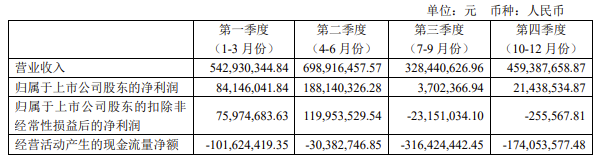

分季度來看,瑞芯微在第一季度和第二季度實現扣非歸母凈利潤的增長,但是到了下半年,扣非歸母凈利潤出現不同程度的虧損,盡管虧損程度收窄,但在一定程度上影響了全年的凈利潤。

圖:瑞芯微2022年分季度的主要會計數據

第三季度、第四季度的情況主要是因為下游訂單縮減,進入去庫存階段。瑞芯微用溫度來形容市場需求的變化,如果2021 年是40℃高溫,那么2022年則是-10℃。“部分品牌客戶三季度向上游的提貨接近為 0”瑞芯微在財報中指出,“2022 年全年供應的芯片大部分是在2021 年第二、三季度缺貨期間公司對上游下的訂單”。

這在很大程度上讓瑞芯微的庫存水位上升。另一個原因是,2022 年瑞芯微新產品的新增庫存以及應對供應鏈風險的戰略備貨。

在財報上的表現是,瑞芯微的存貨增速高于營業成本和營業收入的增速,存貨增速為208.59%,營業成本增速和營業收入增速分別為-22.46%、-25.34%。

在毛利率方面,瑞芯微2022年全年的毛利率為37.68%,同比下降5.79%。瑞芯微表示,上游供應鏈成本增加,使得公司毛利率承壓。

完善芯片布局,拓展車載等新產品線

瑞芯微的主要產品包括智能應用處理器芯片、數模混合芯片、接口轉換芯片、無線連接芯片及與自研芯片相關的模組產品等,廣泛應用于傳統消費電子、AIoT 產業,其電源管理芯片還在進行AEC-Q100 認證,欲進入汽車市場。

面對市場的變化與競爭,瑞芯微在財報提到了三大戰略布局,一是持續投入研發,完善芯片產品的布局;二是積極拓展應用市場;三是堅持核心技術的自研和儲備。

針對AIoT市場,瑞芯微推出了新一代的高制程、高性能、通用性的旗艦芯片RK3588,目標應用場景涵蓋汽車智能座艙、大屏設備、邊緣計算、多目攝像頭、NVR、高性能平板、ARM PC 及AR/VR 等八大應用方向。

2022年第一季度,瑞芯微發布RK3588正式版SDK,第二季度客戶項目開始進入量產。在智能座艙方面,RK3588 可以實現智能座艙的七屏顯示以及多路攝像頭直接接入,并具有智能處理能力,可實現駕駛員/ 乘客監測等功能。

可以發現RK3588面對的市場比較零碎,對此,瑞芯微在投資者交流上表示,AIoT 的特點是場景化、碎片化,單一產品方向的市場規模相對有限,在高端應用領域主要還是以通用的平臺型芯片為主。不過在2022年需求下滑以及去庫存的背景下,RK3588全年銷量沒有達到瑞芯微的年初預期。

此外,瑞芯微還推出了AIoT通用算力平臺RK3562、流媒體處理器RK3528、機器視覺處理器 RV1106/RV1103 等三個新一代 SoC,持續完善芯片布局。

在應用市場方面,瑞芯微面向廣義 AIoT 市場,選擇以汽車電子和機器視覺為核心進行突破,并同步在教育辦公、消費電子、商業金融、工業應用等眾多市場持續發力。

在2022年,瑞芯微在汽車電子市場實現一定的突破,智能座艙芯片、儀表盤控制芯片、車載音頻芯片、車載電源管理芯片等產品進入規模量產。未來,快速成長的汽車市場,將為瑞芯微帶來新的成長機會。此外,瑞芯微迭代升級并打造不同算力層次的機器視覺處理器,開拓機器視覺市場,同時持續布局工業控制市場。

在技術研發路徑上,瑞芯微在財報中提到,公司將堅持“IP 芯片化”“SoC 系統化”,姊妹芯片的戰略,并且繼續研發面向未來的半導體創新技術,例如先進封裝技術。

-

瑞芯微

+關注

關注

23文章

418瀏覽量

51341

發布評論請先 登錄

相關推薦

Q1半導體設備廠商財報,GAA和HBM成為最大增長點

小米集團公布2024年Q3財報,業績創歷史新高

中芯國際2024年Q3財報亮眼,凈利潤同比增長56.4%

谷歌大量應用AI開發新產品,Q3財報亮眼

AI芯片驅動臺積電Q3財報亮眼!3nm和5nm營收飆漲,毛利率高達57.8%

中芯國際Q2財報亮點紛呈,業績增長強勁

小米SU7 Pro標配小米智駕Max!小米Q1財報有哪三大看點?

理想汽車公布一季度財報 理想汽車一季度營收256億 但凈利潤下跌

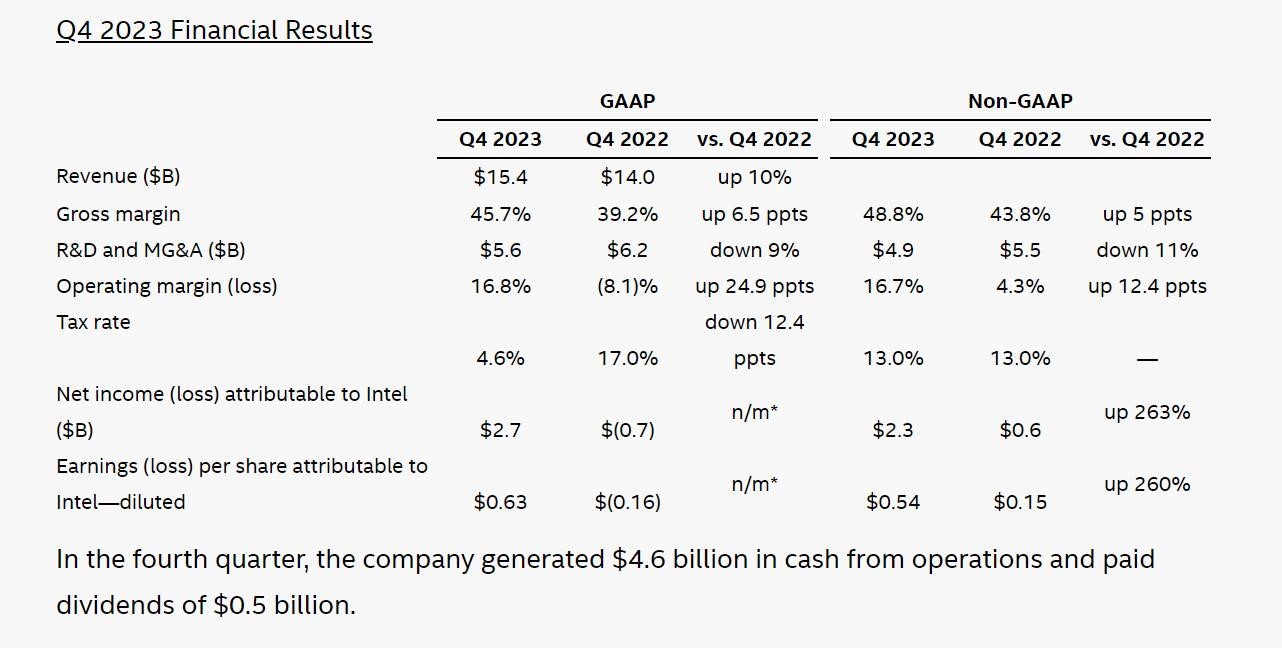

中芯國際發布2023年年報,營收63.2億美元

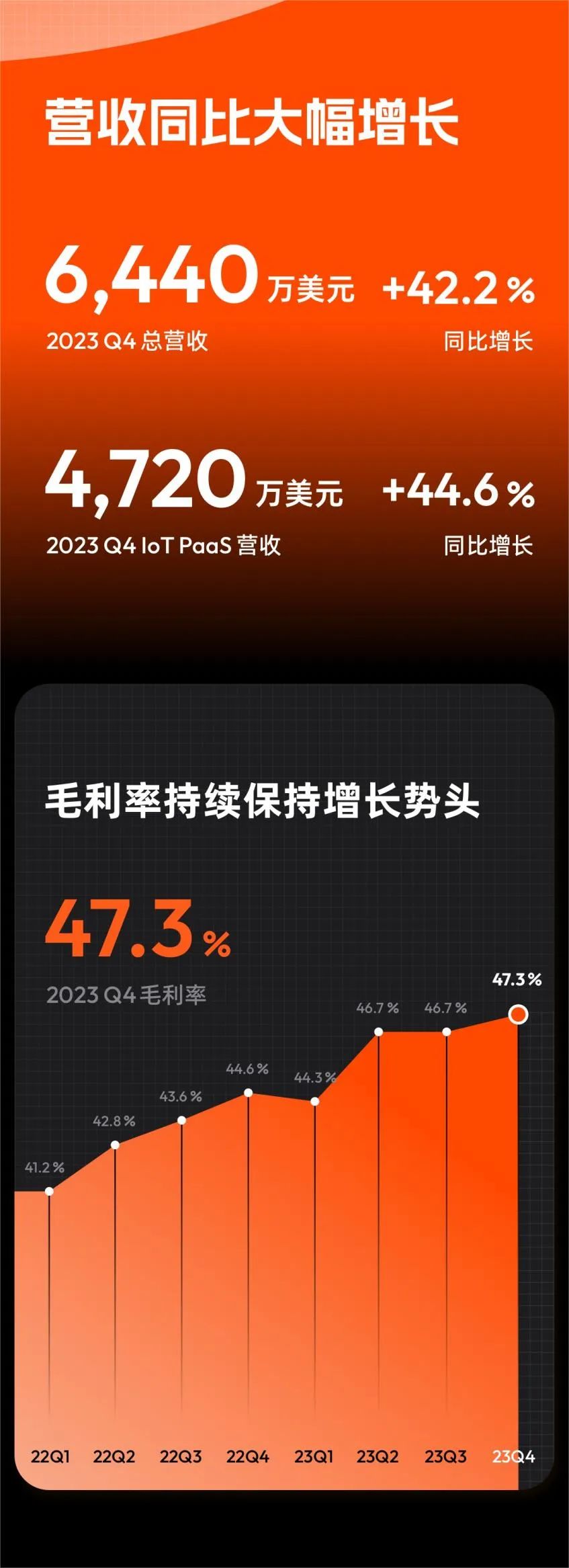

涂鴉智能2023年Q4財報 收入同比增長約42.2% 凈利潤提升至1,260萬美元

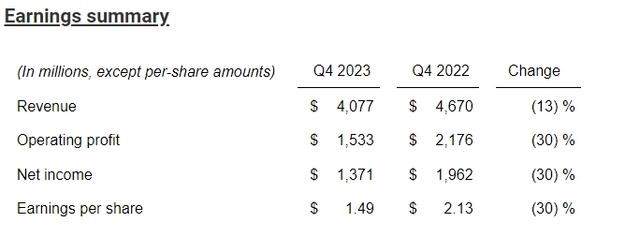

英特爾Q4財報營收大增10%,Q1展望遜于預期

工商網監

工商網監

評論