") 一文看透15家功率器件公司2022財報:營收排名異動,增速急剎車?

一文看透15家功率器件公司2022財報:營收排名異動,增速急剎車?

電子發(fā)燒友網(wǎng)報道(文/劉靜)隨著新能源汽車產(chǎn)業(yè)快速發(fā)展,風(fēng)電、光伏、儲能等清潔能源產(chǎn)業(yè)持續(xù)建設(shè),拉動功率器件需求快速增長。2022年全球功率器件市場規(guī)模317億美元,其中中國功率器件市場營收達(dá)134億美元,在全球市場占比高達(dá)42.2%。2022年中國功率器件市場增速21%,超過全球增速19.2%。Omdia預(yù)測,到2025年中國功率器件市場規(guī)模將向上增至238億美元。

中國作為全球最大的功率半導(dǎo)體市場,在推動產(chǎn)業(yè)發(fā)展中本土廠商扮演不可或缺的角色。根據(jù)芯謀研究的最新數(shù)據(jù),2022年中國已有5家功率器件企業(yè)挺進全球前二十,它們分別為安世半導(dǎo)體、揚杰科技、華潤微、士蘭微、斯達(dá)半導(dǎo)。中國功率器件行業(yè)正出現(xiàn)越來越多的優(yōu)質(zhì)上市公司,全球排名持續(xù)上升。

近期,國內(nèi)功率器件上市公司陸續(xù)發(fā)布2022年年度報告,提交2022年成績單。在過去這一年,與其他行業(yè)砍單、降價、去庫存不同的是,功率器件全年結(jié)構(gòu)性需求分化明顯。在此背景下,中國本土功率器件上市公司業(yè)績表現(xiàn)如何呢?

15家功率器件公司發(fā)布業(yè)績

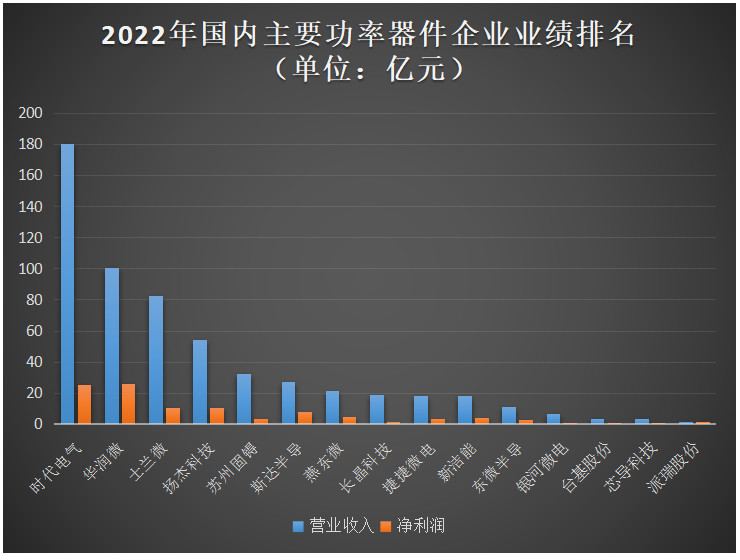

據(jù)電子發(fā)燒友統(tǒng)計,截至4月21日,國內(nèi)已經(jīng)有11家功率器件上市公司發(fā)布《2022年年度報告》,它們分別是士蘭微、斯達(dá)半導(dǎo)、蘇州固锝、新潔能、銀河微電、捷捷微電、東微半導(dǎo)、時代電氣、芯導(dǎo)科技、臺基股份、派瑞股份。

此外,國內(nèi)排名前列的華潤微、揚杰科技、燕東微也發(fā)布了2022年度業(yè)績快報公告,正在沖刺創(chuàng)業(yè)板IPO的長晶科技也披露了2022年最新的業(yè)績情況。電子發(fā)燒友整理如下圖所示:

以市值來看,上述14家功率器件上市公司,已有10家市值超過100億元,市值最低的是36億元的銀河微電,而市值最高的是797億元的華潤微,其次是685億元的時代電氣,士蘭微、斯達(dá)半導(dǎo)、燕東微則分別以533億元、456億元、343億元排名第三、第四及第五。值得一提的是,2019年聞泰科技以265.54億元完成了對安世半導(dǎo)體的收購,而目前聞泰科技的總市值已高達(dá)725億元。在這些超百億市值的功率器件上市公司中,竟然有6家是最近三年才上市的,其中時代電氣走出市值翻倍。(備注:企業(yè)市值統(tǒng)計時間為4月20日)

以營收來看,上述15家功率器件公司,2022年總營收達(dá)581.16億元。細(xì)分來看,營收超過百億的功率器件企業(yè)僅有時代電氣和華潤微。其中,時代電氣以180.34億元領(lǐng)跑營收榜,與排名第二的華潤微的100.60億元營收拉開近80億元的差距。營收規(guī)模相對較小的功率器件上市公司是派瑞股份,僅1.76億元。

以凈利潤來看,華潤微、時代電氣、揚杰科技排名前三,前兩家是年度凈利唯一超過20億元的功率器件上市公司。較為有趣的是,在功率器件行業(yè),出現(xiàn)多家營收靠后,但凈利排名反超的企業(yè),比如揚杰科技、斯達(dá)半導(dǎo)、捷捷微電、新潔能、芯導(dǎo)科技等,這些功率器件企業(yè)表現(xiàn)更強的盈利能力。

聞泰此前發(fā)布的三季度財報中,顯示安世半導(dǎo)體2022年前三季度實現(xiàn)119.48億元營收,同比增長17.44%,歸母凈利潤27.36億元,同比增長34.80%,超過華潤微全年的營收和凈利。

由于安世半導(dǎo)體、LRC、比亞迪半導(dǎo)體尚未公開披露2022年全年的業(yè)績數(shù)據(jù),所以未列入上述業(yè)績排名中。不過就此前芯謀研究公布的2022年中國功率分立器件行業(yè)前10公司排行榜當(dāng)中,安世半導(dǎo)體、LRC、比亞迪半導(dǎo)體分別排名第一、第六及第八。

以增速來看,上述15家功率器件公司,2022年營收和凈利實現(xiàn)雙增長的企業(yè)數(shù)量僅有7家,占比一半左右。斯達(dá)半導(dǎo)是唯一一家實現(xiàn)凈利翻倍增長且營收增速超過50%的功率器件企業(yè)。凈利出現(xiàn)負(fù)增長的企業(yè)數(shù)量達(dá)5家,但凈利“腰斬”的企業(yè)僅有一家,為臺基股份。2022年功率器件行業(yè)企業(yè)業(yè)績增速雖然不是十分強勁,但相對其他行業(yè)企業(yè)普遍凈利“腰斬”的情況,還是相對較好的。

上市公司2022年功率器件業(yè)務(wù)營收情況

在國內(nèi)上市公司中,功率器件業(yè)務(wù)占比超過50%的有揚杰科技、華潤微、士蘭微、斯達(dá)半導(dǎo)、新潔能、捷捷微電、東微半導(dǎo)、芯導(dǎo)科技、臺基股份、派瑞股份等。在增速這一點上,2021年這10家功率器件業(yè)務(wù)占比超過50%的企業(yè)當(dāng)中,有5家(不包含東微半導(dǎo))企業(yè)功率器件業(yè)務(wù)收入增速是超過70%的;而到了2022年僅有時代電氣這一家的功率器件業(yè)務(wù)收入增速實現(xiàn)超過70%,且負(fù)增長企業(yè)數(shù)量從0家增加至6家,2022年功率器件收入增速較2021年顯著放緩,出現(xiàn)“急剎車”現(xiàn)象。

2022年增速這一變化,跟功率器件市場出現(xiàn)明顯結(jié)構(gòu)性需求分化有關(guān),2022年消費電子需求持續(xù)疲軟,而以光伏逆變及儲能、車載電子為代表的新能源領(lǐng)域需求持續(xù)高景氣。

除三大尚未發(fā)布年報的揚杰科技、聞泰科技和華潤微企業(yè)外,2022年上市公司中功率器件業(yè)務(wù)收入最高的是士蘭微,達(dá)44.67億元,較上一年增長17.13%,MOSFET、IGBT大功率模塊、肖特基管、穩(wěn)壓管、開關(guān)管、TVS管等產(chǎn)品增長加快。而在2021年排名第一的是聞泰科技旗下的安世半導(dǎo)體,其次是華潤微、揚杰科技,士蘭微在當(dāng)期則以38.13億元的功率器件營收排名第四。士蘭微能夠排名前列、在行業(yè)下行周期下能夠正向增長跟其在需求強勁的電動汽車應(yīng)用領(lǐng)域成功拓展有關(guān)。

2022年,士蘭微針對新能源汽車推出了多種6.6KW OBC功率半導(dǎo)體解決方案、11KW OBC功率半導(dǎo)體解決方案和高壓DC-DC功率半導(dǎo)體解決方案。而且2022年士蘭微的IGBT功率器件量產(chǎn)上車亦加快,士蘭微在財報中表示,其自主研發(fā)的V代IGBT和FRD芯片的電動汽車主電機驅(qū)動模塊,2022年已在國內(nèi)多家客戶通過測試,并已為部分客戶批量供貨。

功率器件業(yè)務(wù)收入排名第二的是斯達(dá)半導(dǎo),當(dāng)期功率器件業(yè)務(wù)實現(xiàn)26.82億元收入,同比增長58.14%。斯達(dá)半導(dǎo)雖然功率器件種類不是太多,但其高度聚焦發(fā)展最快的IGBT領(lǐng)域,并在這一細(xì)分領(lǐng)域拿下全球第六、中國第一的市占率。財報顯示,2022年斯達(dá)半導(dǎo)IGBT模塊的銷售收入占公司主營業(yè)務(wù)收入的82.92%,達(dá)22.25億元。受益新能源行業(yè)對大功率模塊需求強勁,2022年斯達(dá)半導(dǎo)IGBT模塊營收增速(39.47%)高于IGBT模塊銷售量增速(11.66%)。

而功率器件營收排名第三的是時代電氣。在功率半導(dǎo)體領(lǐng)域,時代電氣建有6英寸雙極器件、8英寸IGBT和6英寸碳化硅可量產(chǎn)基地。在此前的投資者關(guān)系平臺上,時代電氣表示,“公司的IGBT已批量應(yīng)用于輸配電、軌道交通、新能源汽車、風(fēng)力發(fā)電、光伏發(fā)電、高壓變頻器等領(lǐng)域”。其中在車用領(lǐng)域,時代電氣已成長為國內(nèi)高壓IGBT龍頭,2022年乘用車功率模塊裝機量拿下行業(yè)前四,市場占有率達(dá)12.4%,車規(guī)級IGBT出貨量幾乎與英飛凌持平。具體功率半導(dǎo)體器件產(chǎn)品實現(xiàn)收入為18.35億元,同比增長71.89%。時代電氣在國內(nèi)高壓IGBT一家獨大,2022年斥資111億擴產(chǎn),并拿下法國雷諾的250萬臺的供貨大單,增速顯著高于功率器件的其他同行企業(yè)。

時代電氣董事長李東林表示,“2023年公司將加快軌交領(lǐng)域自主器件推廣和批量應(yīng)用,跟進電網(wǎng)領(lǐng)域重大項目,持續(xù)擴大新能源汽車市場份額,鞏固新能源發(fā)電關(guān)鍵客戶群,同時做好IGBT三期擴產(chǎn)建設(shè),盡快解決產(chǎn)能瓶頸問題。”

東微半導(dǎo)的功率器件營收排名雖然未進入前五,但受益于功率半導(dǎo)體結(jié)構(gòu)性需求分化紅利,近兩年其功率器件收入始終保持高速增長。2022年東微半導(dǎo)Tri-gate IGBT新型功率器件實現(xiàn)迅速放量,Si2C MOSFET并實現(xiàn)少量出貨。在本年度高壓超級MOSFET產(chǎn)品收入同比增長60.77%,Tri-gate IGBT產(chǎn)品收入高增長685.21%。2022年全年東微半導(dǎo)功率器件業(yè)務(wù)增長表現(xiàn)亮眼,總體實現(xiàn)10.47億元業(yè)務(wù)收入,同比增長59.85%。

而2022年功率器件業(yè)務(wù)收入出現(xiàn)負(fù)增長較為嚴(yán)重的企業(yè)是銀河微電和芯導(dǎo)科技。銀河微電的功率器件產(chǎn)品主要包括功率二極管、功率三極管、功率MOSFET、橋式整流器產(chǎn)品,2022年其功率器件收入為3.06億元,同比下滑23.49%。據(jù)了解,銀河微電功率器件收入出現(xiàn)較大幅度下滑,主要是受計算機及周邊產(chǎn)品、網(wǎng)絡(luò)通信等消費類產(chǎn)品需求疲軟,部分客戶對功率器件采購量大幅度下降,功率器件高庫存積壓影響。

此外,以TVS、MOSFET、SBD、氮化鎵功率器件為主營的芯導(dǎo)科技,2022年功率器件業(yè)務(wù)實現(xiàn)3億元收入,同比下滑32.39%。而其功率器件業(yè)務(wù)收入下滑,主要是因為TVS產(chǎn)品收入占比超六成過高,而其TVS產(chǎn)品下游應(yīng)用又主要以需求疲軟的手機為主消費電子,這才導(dǎo)致當(dāng)期功率器件收入大幅下滑。

在毛利率方面,國內(nèi)企業(yè)的功率器件產(chǎn)品毛利率基本都在20%以上,且更多的企業(yè)集中在30%-50%這個區(qū)間。毛利率相對較小的是,做二極管為主的蘇州固锝和銀河微電。

相較2021年,2022年國內(nèi)上市公司功率器件毛利率總體表現(xiàn)下滑的趨勢,包括士蘭微、新潔能、捷捷微電、蘇州固锝、銀河微電、芯導(dǎo)科技。而2022年僅有斯達(dá)半導(dǎo)、東微半導(dǎo)、派瑞股份實現(xiàn)功率器件毛利率正向提升。

本土廠商功率器件的研發(fā)進展

在研發(fā)人員方面,時代電氣和士蘭微的研發(fā)團隊規(guī)模顯著大于其他同行企業(yè),分別擁有2822名、3351名研發(fā)技術(shù)人員。研發(fā)團隊規(guī)模較小,未超過100人的企業(yè)有三家,分別為東微半導(dǎo)、臺基股份和芯導(dǎo)科技。

在研發(fā)投入方面,2022年研發(fā)投入超過1億元的功率器件企業(yè)有時代電氣、士蘭微、蘇州固锝、斯達(dá)半導(dǎo)和新潔能,其中研發(fā)投入最高的是時代電氣,達(dá)17.62億元,這來源于時代電氣營收近200億的底氣。持續(xù)研發(fā)高投入,也讓時代電氣積累了雄厚的功率器件技術(shù),截至2022年底,其專利數(shù)量已高達(dá)3588項。而研發(fā)投入相對較低的臺基股份,專利數(shù)量為68項。值得注意的,2022年還出現(xiàn)兩家功率器件上市公司研發(fā)費用負(fù)增長的,它們分別為銀河微電和派瑞股份。

在研發(fā)進展方面,2022年國內(nèi)功率器件上市公司IGBT及GaN等新型功率器件在汽車應(yīng)用領(lǐng)域都實現(xiàn)不小突破。

斯達(dá)半導(dǎo)看好汽車市場,試圖為純電動汽車、混動汽車、增程式汽車、燃料電池汽車等客戶提供全功率段車規(guī)級IGBT模塊,為高端車型提供車規(guī)級SiC模塊。此外,斯達(dá)半導(dǎo)正試圖進入時代電氣主導(dǎo)的軌交市場。2022年斯達(dá)半導(dǎo)利用自身第六代Fieldstop Trench芯片平臺及大功率模塊生產(chǎn)平臺,研發(fā)高壓IGBT芯片,推出應(yīng)用于軌道交通行業(yè)的3300V-6500V高壓IGBT產(chǎn)品。

東微半導(dǎo)2022年在積極推進主營產(chǎn)品高壓超級結(jié)MOSFET、中低壓屏蔽柵MOSFET及TGBT產(chǎn)品平臺的技術(shù)迭代升級,優(yōu)化8英寸與12英寸芯片代工平臺的產(chǎn)品布局,取得了較好成效。并且在第三代半導(dǎo)體、第四代半導(dǎo)體材料研究上也取得了突破性進展。

新潔能使用第七代微溝槽場截止技術(shù)的650V逆導(dǎo)型IGBT產(chǎn)品樣品完成器件可靠性考核并通過客戶應(yīng)用測試,并完成深溝槽工藝的200V-300V低壓SJ-MOS產(chǎn)品平臺開發(fā),基于12寸平臺的低品質(zhì)因子、高魯棒性N100V、N85V第三代SGT MOS完成MPW首批流片。

臺基股份2022年研發(fā)和建立了高壓高功率脈沖放電試驗平臺;新能源汽車用IGBT模塊技術(shù)研發(fā)進展順利;網(wǎng)絡(luò)能源專用系列功率器件7個規(guī)格形成批量,新增2個規(guī)格在研發(fā)和認(rèn)證;多晶硅新技術(shù)用高壓器件量產(chǎn)8個規(guī)格;突破多項懸浮壓接功率半導(dǎo)體模塊封裝新技術(shù)。

芯導(dǎo)科技2022年基于第三代半導(dǎo)體GaN HEMT的核心技術(shù)開發(fā)成功;開發(fā)建立了高壓 P-GaN HEMT技術(shù)平臺;第三代半導(dǎo)體650V GaN HEMT產(chǎn)品已經(jīng)在多個客戶的項目中測試和驗證通過,并實現(xiàn)小批量供貨。

小結(jié):

在功率半導(dǎo)體結(jié)構(gòu)性需求持續(xù)分化下,2022年上市公司的業(yè)績表現(xiàn)也隨之分化,以二極管為主營的企業(yè)功率器件業(yè)務(wù)收入增長趨緩,而以高壓超級MOSFET、IGBT為主營的企業(yè)功率器件收入增速基本都超過50%,在汽車應(yīng)用領(lǐng)域拓展順利的企業(yè)更是實現(xiàn)高增長。功率器件收入負(fù)增長的企業(yè),在2022年研發(fā)投入上也出現(xiàn)負(fù)增長。相對2021年,2022年企業(yè)總體的功率器件收入增速還是明顯放緩的。

中國作為全球最大的功率半導(dǎo)體市場,在推動產(chǎn)業(yè)發(fā)展中本土廠商扮演不可或缺的角色。根據(jù)芯謀研究的最新數(shù)據(jù),2022年中國已有5家功率器件企業(yè)挺進全球前二十,它們分別為安世半導(dǎo)體、揚杰科技、華潤微、士蘭微、斯達(dá)半導(dǎo)。中國功率器件行業(yè)正出現(xiàn)越來越多的優(yōu)質(zhì)上市公司,全球排名持續(xù)上升。

近期,國內(nèi)功率器件上市公司陸續(xù)發(fā)布2022年年度報告,提交2022年成績單。在過去這一年,與其他行業(yè)砍單、降價、去庫存不同的是,功率器件全年結(jié)構(gòu)性需求分化明顯。在此背景下,中國本土功率器件上市公司業(yè)績表現(xiàn)如何呢?

15家功率器件公司發(fā)布業(yè)績

據(jù)電子發(fā)燒友統(tǒng)計,截至4月21日,國內(nèi)已經(jīng)有11家功率器件上市公司發(fā)布《2022年年度報告》,它們分別是士蘭微、斯達(dá)半導(dǎo)、蘇州固锝、新潔能、銀河微電、捷捷微電、東微半導(dǎo)、時代電氣、芯導(dǎo)科技、臺基股份、派瑞股份。

此外,國內(nèi)排名前列的華潤微、揚杰科技、燕東微也發(fā)布了2022年度業(yè)績快報公告,正在沖刺創(chuàng)業(yè)板IPO的長晶科技也披露了2022年最新的業(yè)績情況。電子發(fā)燒友整理如下圖所示:

以市值來看,上述14家功率器件上市公司,已有10家市值超過100億元,市值最低的是36億元的銀河微電,而市值最高的是797億元的華潤微,其次是685億元的時代電氣,士蘭微、斯達(dá)半導(dǎo)、燕東微則分別以533億元、456億元、343億元排名第三、第四及第五。值得一提的是,2019年聞泰科技以265.54億元完成了對安世半導(dǎo)體的收購,而目前聞泰科技的總市值已高達(dá)725億元。在這些超百億市值的功率器件上市公司中,竟然有6家是最近三年才上市的,其中時代電氣走出市值翻倍。(備注:企業(yè)市值統(tǒng)計時間為4月20日)

以營收來看,上述15家功率器件公司,2022年總營收達(dá)581.16億元。細(xì)分來看,營收超過百億的功率器件企業(yè)僅有時代電氣和華潤微。其中,時代電氣以180.34億元領(lǐng)跑營收榜,與排名第二的華潤微的100.60億元營收拉開近80億元的差距。營收規(guī)模相對較小的功率器件上市公司是派瑞股份,僅1.76億元。

以凈利潤來看,華潤微、時代電氣、揚杰科技排名前三,前兩家是年度凈利唯一超過20億元的功率器件上市公司。較為有趣的是,在功率器件行業(yè),出現(xiàn)多家營收靠后,但凈利排名反超的企業(yè),比如揚杰科技、斯達(dá)半導(dǎo)、捷捷微電、新潔能、芯導(dǎo)科技等,這些功率器件企業(yè)表現(xiàn)更強的盈利能力。

聞泰此前發(fā)布的三季度財報中,顯示安世半導(dǎo)體2022年前三季度實現(xiàn)119.48億元營收,同比增長17.44%,歸母凈利潤27.36億元,同比增長34.80%,超過華潤微全年的營收和凈利。

由于安世半導(dǎo)體、LRC、比亞迪半導(dǎo)體尚未公開披露2022年全年的業(yè)績數(shù)據(jù),所以未列入上述業(yè)績排名中。不過就此前芯謀研究公布的2022年中國功率分立器件行業(yè)前10公司排行榜當(dāng)中,安世半導(dǎo)體、LRC、比亞迪半導(dǎo)體分別排名第一、第六及第八。

以增速來看,上述15家功率器件公司,2022年營收和凈利實現(xiàn)雙增長的企業(yè)數(shù)量僅有7家,占比一半左右。斯達(dá)半導(dǎo)是唯一一家實現(xiàn)凈利翻倍增長且營收增速超過50%的功率器件企業(yè)。凈利出現(xiàn)負(fù)增長的企業(yè)數(shù)量達(dá)5家,但凈利“腰斬”的企業(yè)僅有一家,為臺基股份。2022年功率器件行業(yè)企業(yè)業(yè)績增速雖然不是十分強勁,但相對其他行業(yè)企業(yè)普遍凈利“腰斬”的情況,還是相對較好的。

上市公司2022年功率器件業(yè)務(wù)營收情況

在國內(nèi)上市公司中,功率器件業(yè)務(wù)占比超過50%的有揚杰科技、華潤微、士蘭微、斯達(dá)半導(dǎo)、新潔能、捷捷微電、東微半導(dǎo)、芯導(dǎo)科技、臺基股份、派瑞股份等。在增速這一點上,2021年這10家功率器件業(yè)務(wù)占比超過50%的企業(yè)當(dāng)中,有5家(不包含東微半導(dǎo))企業(yè)功率器件業(yè)務(wù)收入增速是超過70%的;而到了2022年僅有時代電氣這一家的功率器件業(yè)務(wù)收入增速實現(xiàn)超過70%,且負(fù)增長企業(yè)數(shù)量從0家增加至6家,2022年功率器件收入增速較2021年顯著放緩,出現(xiàn)“急剎車”現(xiàn)象。

2022年增速這一變化,跟功率器件市場出現(xiàn)明顯結(jié)構(gòu)性需求分化有關(guān),2022年消費電子需求持續(xù)疲軟,而以光伏逆變及儲能、車載電子為代表的新能源領(lǐng)域需求持續(xù)高景氣。

除三大尚未發(fā)布年報的揚杰科技、聞泰科技和華潤微企業(yè)外,2022年上市公司中功率器件業(yè)務(wù)收入最高的是士蘭微,達(dá)44.67億元,較上一年增長17.13%,MOSFET、IGBT大功率模塊、肖特基管、穩(wěn)壓管、開關(guān)管、TVS管等產(chǎn)品增長加快。而在2021年排名第一的是聞泰科技旗下的安世半導(dǎo)體,其次是華潤微、揚杰科技,士蘭微在當(dāng)期則以38.13億元的功率器件營收排名第四。士蘭微能夠排名前列、在行業(yè)下行周期下能夠正向增長跟其在需求強勁的電動汽車應(yīng)用領(lǐng)域成功拓展有關(guān)。

2022年,士蘭微針對新能源汽車推出了多種6.6KW OBC功率半導(dǎo)體解決方案、11KW OBC功率半導(dǎo)體解決方案和高壓DC-DC功率半導(dǎo)體解決方案。而且2022年士蘭微的IGBT功率器件量產(chǎn)上車亦加快,士蘭微在財報中表示,其自主研發(fā)的V代IGBT和FRD芯片的電動汽車主電機驅(qū)動模塊,2022年已在國內(nèi)多家客戶通過測試,并已為部分客戶批量供貨。

功率器件業(yè)務(wù)收入排名第二的是斯達(dá)半導(dǎo),當(dāng)期功率器件業(yè)務(wù)實現(xiàn)26.82億元收入,同比增長58.14%。斯達(dá)半導(dǎo)雖然功率器件種類不是太多,但其高度聚焦發(fā)展最快的IGBT領(lǐng)域,并在這一細(xì)分領(lǐng)域拿下全球第六、中國第一的市占率。財報顯示,2022年斯達(dá)半導(dǎo)IGBT模塊的銷售收入占公司主營業(yè)務(wù)收入的82.92%,達(dá)22.25億元。受益新能源行業(yè)對大功率模塊需求強勁,2022年斯達(dá)半導(dǎo)IGBT模塊營收增速(39.47%)高于IGBT模塊銷售量增速(11.66%)。

而功率器件營收排名第三的是時代電氣。在功率半導(dǎo)體領(lǐng)域,時代電氣建有6英寸雙極器件、8英寸IGBT和6英寸碳化硅可量產(chǎn)基地。在此前的投資者關(guān)系平臺上,時代電氣表示,“公司的IGBT已批量應(yīng)用于輸配電、軌道交通、新能源汽車、風(fēng)力發(fā)電、光伏發(fā)電、高壓變頻器等領(lǐng)域”。其中在車用領(lǐng)域,時代電氣已成長為國內(nèi)高壓IGBT龍頭,2022年乘用車功率模塊裝機量拿下行業(yè)前四,市場占有率達(dá)12.4%,車規(guī)級IGBT出貨量幾乎與英飛凌持平。具體功率半導(dǎo)體器件產(chǎn)品實現(xiàn)收入為18.35億元,同比增長71.89%。時代電氣在國內(nèi)高壓IGBT一家獨大,2022年斥資111億擴產(chǎn),并拿下法國雷諾的250萬臺的供貨大單,增速顯著高于功率器件的其他同行企業(yè)。

時代電氣董事長李東林表示,“2023年公司將加快軌交領(lǐng)域自主器件推廣和批量應(yīng)用,跟進電網(wǎng)領(lǐng)域重大項目,持續(xù)擴大新能源汽車市場份額,鞏固新能源發(fā)電關(guān)鍵客戶群,同時做好IGBT三期擴產(chǎn)建設(shè),盡快解決產(chǎn)能瓶頸問題。”

東微半導(dǎo)的功率器件營收排名雖然未進入前五,但受益于功率半導(dǎo)體結(jié)構(gòu)性需求分化紅利,近兩年其功率器件收入始終保持高速增長。2022年東微半導(dǎo)Tri-gate IGBT新型功率器件實現(xiàn)迅速放量,Si2C MOSFET并實現(xiàn)少量出貨。在本年度高壓超級MOSFET產(chǎn)品收入同比增長60.77%,Tri-gate IGBT產(chǎn)品收入高增長685.21%。2022年全年東微半導(dǎo)功率器件業(yè)務(wù)增長表現(xiàn)亮眼,總體實現(xiàn)10.47億元業(yè)務(wù)收入,同比增長59.85%。

而2022年功率器件業(yè)務(wù)收入出現(xiàn)負(fù)增長較為嚴(yán)重的企業(yè)是銀河微電和芯導(dǎo)科技。銀河微電的功率器件產(chǎn)品主要包括功率二極管、功率三極管、功率MOSFET、橋式整流器產(chǎn)品,2022年其功率器件收入為3.06億元,同比下滑23.49%。據(jù)了解,銀河微電功率器件收入出現(xiàn)較大幅度下滑,主要是受計算機及周邊產(chǎn)品、網(wǎng)絡(luò)通信等消費類產(chǎn)品需求疲軟,部分客戶對功率器件采購量大幅度下降,功率器件高庫存積壓影響。

此外,以TVS、MOSFET、SBD、氮化鎵功率器件為主營的芯導(dǎo)科技,2022年功率器件業(yè)務(wù)實現(xiàn)3億元收入,同比下滑32.39%。而其功率器件業(yè)務(wù)收入下滑,主要是因為TVS產(chǎn)品收入占比超六成過高,而其TVS產(chǎn)品下游應(yīng)用又主要以需求疲軟的手機為主消費電子,這才導(dǎo)致當(dāng)期功率器件收入大幅下滑。

在毛利率方面,國內(nèi)企業(yè)的功率器件產(chǎn)品毛利率基本都在20%以上,且更多的企業(yè)集中在30%-50%這個區(qū)間。毛利率相對較小的是,做二極管為主的蘇州固锝和銀河微電。

相較2021年,2022年國內(nèi)上市公司功率器件毛利率總體表現(xiàn)下滑的趨勢,包括士蘭微、新潔能、捷捷微電、蘇州固锝、銀河微電、芯導(dǎo)科技。而2022年僅有斯達(dá)半導(dǎo)、東微半導(dǎo)、派瑞股份實現(xiàn)功率器件毛利率正向提升。

本土廠商功率器件的研發(fā)進展

在研發(fā)人員方面,時代電氣和士蘭微的研發(fā)團隊規(guī)模顯著大于其他同行企業(yè),分別擁有2822名、3351名研發(fā)技術(shù)人員。研發(fā)團隊規(guī)模較小,未超過100人的企業(yè)有三家,分別為東微半導(dǎo)、臺基股份和芯導(dǎo)科技。

在研發(fā)投入方面,2022年研發(fā)投入超過1億元的功率器件企業(yè)有時代電氣、士蘭微、蘇州固锝、斯達(dá)半導(dǎo)和新潔能,其中研發(fā)投入最高的是時代電氣,達(dá)17.62億元,這來源于時代電氣營收近200億的底氣。持續(xù)研發(fā)高投入,也讓時代電氣積累了雄厚的功率器件技術(shù),截至2022年底,其專利數(shù)量已高達(dá)3588項。而研發(fā)投入相對較低的臺基股份,專利數(shù)量為68項。值得注意的,2022年還出現(xiàn)兩家功率器件上市公司研發(fā)費用負(fù)增長的,它們分別為銀河微電和派瑞股份。

在研發(fā)進展方面,2022年國內(nèi)功率器件上市公司IGBT及GaN等新型功率器件在汽車應(yīng)用領(lǐng)域都實現(xiàn)不小突破。

斯達(dá)半導(dǎo)看好汽車市場,試圖為純電動汽車、混動汽車、增程式汽車、燃料電池汽車等客戶提供全功率段車規(guī)級IGBT模塊,為高端車型提供車規(guī)級SiC模塊。此外,斯達(dá)半導(dǎo)正試圖進入時代電氣主導(dǎo)的軌交市場。2022年斯達(dá)半導(dǎo)利用自身第六代Fieldstop Trench芯片平臺及大功率模塊生產(chǎn)平臺,研發(fā)高壓IGBT芯片,推出應(yīng)用于軌道交通行業(yè)的3300V-6500V高壓IGBT產(chǎn)品。

東微半導(dǎo)2022年在積極推進主營產(chǎn)品高壓超級結(jié)MOSFET、中低壓屏蔽柵MOSFET及TGBT產(chǎn)品平臺的技術(shù)迭代升級,優(yōu)化8英寸與12英寸芯片代工平臺的產(chǎn)品布局,取得了較好成效。并且在第三代半導(dǎo)體、第四代半導(dǎo)體材料研究上也取得了突破性進展。

新潔能使用第七代微溝槽場截止技術(shù)的650V逆導(dǎo)型IGBT產(chǎn)品樣品完成器件可靠性考核并通過客戶應(yīng)用測試,并完成深溝槽工藝的200V-300V低壓SJ-MOS產(chǎn)品平臺開發(fā),基于12寸平臺的低品質(zhì)因子、高魯棒性N100V、N85V第三代SGT MOS完成MPW首批流片。

臺基股份2022年研發(fā)和建立了高壓高功率脈沖放電試驗平臺;新能源汽車用IGBT模塊技術(shù)研發(fā)進展順利;網(wǎng)絡(luò)能源專用系列功率器件7個規(guī)格形成批量,新增2個規(guī)格在研發(fā)和認(rèn)證;多晶硅新技術(shù)用高壓器件量產(chǎn)8個規(guī)格;突破多項懸浮壓接功率半導(dǎo)體模塊封裝新技術(shù)。

芯導(dǎo)科技2022年基于第三代半導(dǎo)體GaN HEMT的核心技術(shù)開發(fā)成功;開發(fā)建立了高壓 P-GaN HEMT技術(shù)平臺;第三代半導(dǎo)體650V GaN HEMT產(chǎn)品已經(jīng)在多個客戶的項目中測試和驗證通過,并實現(xiàn)小批量供貨。

小結(jié):

在功率半導(dǎo)體結(jié)構(gòu)性需求持續(xù)分化下,2022年上市公司的業(yè)績表現(xiàn)也隨之分化,以二極管為主營的企業(yè)功率器件業(yè)務(wù)收入增長趨緩,而以高壓超級MOSFET、IGBT為主營的企業(yè)功率器件收入增速基本都超過50%,在汽車應(yīng)用領(lǐng)域拓展順利的企業(yè)更是實現(xiàn)高增長。功率器件收入負(fù)增長的企業(yè),在2022年研發(fā)投入上也出現(xiàn)負(fù)增長。相對2021年,2022年企業(yè)總體的功率器件收入增速還是明顯放緩的。

聲明:本文內(nèi)容及配圖由入駐作者撰寫或者入駐合作網(wǎng)站授權(quán)轉(zhuǎn)載。文章觀點僅代表作者本人,不代表電子發(fā)燒友網(wǎng)立場。文章及其配圖僅供工程師學(xué)習(xí)之用,如有內(nèi)容侵權(quán)或者其他違規(guī)問題,請聯(lián)系本站處理。

舉報投訴

-

大功率器件

+關(guān)注

關(guān)注

0文章

16瀏覽量

6716

發(fā)布評論請先 登錄

相關(guān)推薦

營收同比翻倍,美光財報表現(xiàn)遠(yuǎn)超預(yù)期!半導(dǎo)體市場信心回歸

電子發(fā)燒友網(wǎng)報道(文/梁浩斌)半導(dǎo)體市場經(jīng)歷過去兩年的下行周期后,今年下半年終于開始見到越來越多的反轉(zhuǎn)信號。本周四,美光發(fā)布了截至8月29日的2024財年第四財季財報,

英偉達(dá)2025財年第三財季財報亮眼:營收同比增長94%

達(dá)在2025財年第三財季實現(xiàn)了351億美元的營收,與去年同期相比,這一數(shù)字實現(xiàn)了高達(dá)94%的顯著增長。這一成績不僅彰顯了英偉達(dá)在圖形處理和人

聯(lián)想第二財季財報亮點:營收與凈利潤雙增長

聯(lián)想集團近日發(fā)布了其2025財年第二財季的財務(wù)報告,數(shù)據(jù)顯示公司在該季度取得了顯著的經(jīng)營成果。 財報顯示,聯(lián)想集團第二財季

騰訊第三季度財報亮眼:營收同比增長8%

騰訊近日發(fā)布了其2024年第三季度的財報,數(shù)據(jù)顯示,該季度騰訊營收達(dá)到了1671.9億元,實現(xiàn)了8%的同比增長。這一成績再次彰顯了騰訊在復(fù)雜

蘋果第四財季營收預(yù)期或達(dá)980億美元

10月30日資訊,據(jù)國際媒體報道,隨著AMD與谷歌母公司Alphabet在凌晨發(fā)布的三季度財報顯示營收與凈利潤均同比增長,金融市場與投資分析

多家科技巨頭即將發(fā)布財報,英偉達(dá)第三財季預(yù)期營收再創(chuàng)新高

10月29日訊,據(jù)外媒報道,隨著臺積電、特斯拉等公司已發(fā)布最新季度財報,多家科技巨頭也宣布了未來財報發(fā)布的時間表。AMD將于10月30日凌晨

Alphabet第三季度財報亮眼,營收與凈利潤雙增長

近日,谷歌母公司Alphabet發(fā)布了2024財年第三季度財報。這份財報再次展示了Alphabet在科技行業(yè)的強勁實力。 據(jù)報告顯示,Alp

理想汽車公布一季度財報 理想汽車一季度營收256億 但凈利潤下跌

理想汽車公布一季度財報 理想汽車一季度營收256億 但凈利潤下跌 根據(jù)此前理想汽車公布23年

發(fā)表于 05-21 17:44

?2881次閱讀

英飛凌上季度營收36.32億歐元 環(huán)比下降2%

近日,英飛凌發(fā)布了截至3月31日的2024財年第二財季財報。財報顯示,該公司在上季度實現(xiàn)了36.

富士通2023財報 營收3.756兆日元 增長2.2%

富士通于4月26日發(fā)布了2023年度財報。根據(jù)財報顯示,2023財年整體營收為3.756兆日元,

鴻海公布的財報顯示:2023年營收逾1萬億元

3月14日,鴻海公布的財報顯示,該公司2023年營收為61622.21億元新臺幣(單位下同),年減7%。毛利率為6.3%,年增0.26%,營

泰瑞達(dá)2023財年營收26.76億美元,較2022財年下滑15%

近期,泰瑞達(dá)公布全年財務(wù)業(yè)績。據(jù)報告可知,泰瑞達(dá)2023財年營收26.76億美元,較2022財年下滑15%。

微軟2024財年Q2財報:營收和利潤均超預(yù)期

近日,微軟發(fā)布了2024財年第二季度財報,業(yè)績表現(xiàn)亮眼,營收和利潤均超出分析師預(yù)期。

高通第一財季經(jīng)調(diào)整營收高于預(yù)期

高通公司近日發(fā)布了截至2023年12月24日的第一財季財報,經(jīng)調(diào)整后的營

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論