先進封裝,推動了內存封裝行業

先進封裝,推動了內存封裝行業

據Yole 分析, 先進封裝 (AP) 收入預計將從 2022 年的 443 億美元增長到 2028 年的 786 億美元,年復合增長率為 10%。

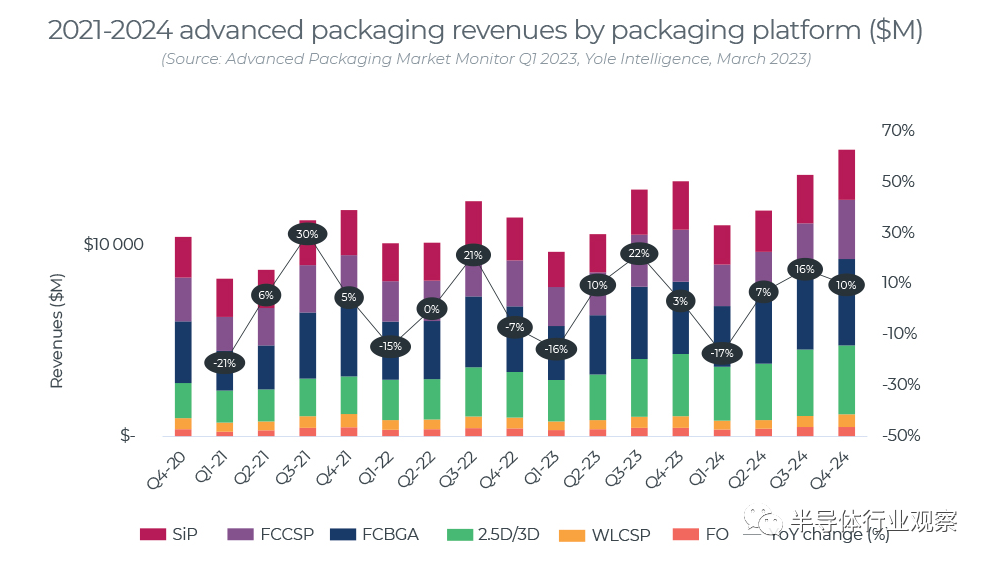

報告指出,2022年AP營收增長10%,超過半導體市場2%的增速。由于移動和消費市場需求疲軟,AP 市場的封裝單位增長了 0.3%。采用具有高平均售價 (ASP) 的更先進和復雜的封裝正在推動 AP 市場的增長,而 AP 市場是由 AI、HPC、汽車電氣化和 5G 采用等大趨勢推動的。

就收入而言,倒裝芯片BGA、倒裝芯片CSP和2.5D/3D是主要的封裝平臺,其中2.5D/3D技術的增長率最高。2.5D/3D 市場預計將從 2022 年的 92 億美元增長到 2028 年的 258 億美元,實現 19% 的復合年增長率。

先進封裝,推動了內存封裝行業

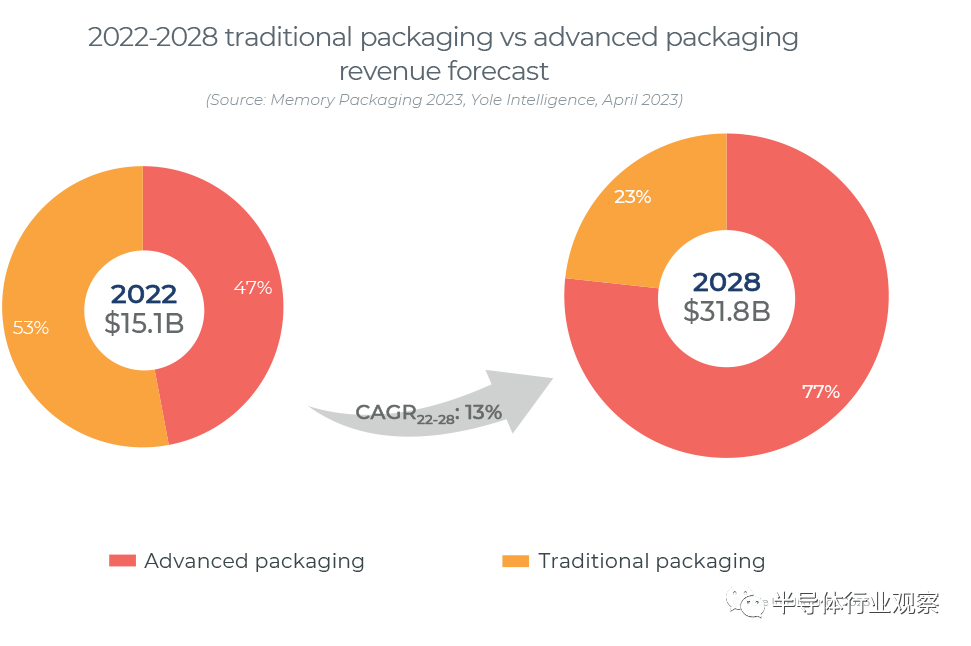

Yole表歐式,到 2022 年,不包括測試,內存封裝總收入144億美元。我們預測到 2028 年收入將達到318億美元,22-28的CAGR為 13%。

在封裝收入方面,DRAM 將以 13% 左右的 CAGR22-28 增長,而 NAND 增長更快,22-28的CAGR為 17%。

其他存儲器技術,如 NOR 閃存、EEPROM、SRAM 和新興的非易失性存儲器 (NVM),預計將在22-28間將以 3% 左右的 CAGR 增長。

先進封裝(AP)已成為NAND和DRAM技術進步的關鍵推動力。在不同的 AP 方法中,混合鍵合已成為制造更高位密度和更高性能存儲設備的最有前途的解決方案。

無論其使用目的是為了實現更高的性能還是更小的外形尺寸,先進封裝都是內存價值方程式中越來越重要的因素。從 2022 年約占內存封裝收入的 47% 到 2028 年,先進封裝將占 77%。

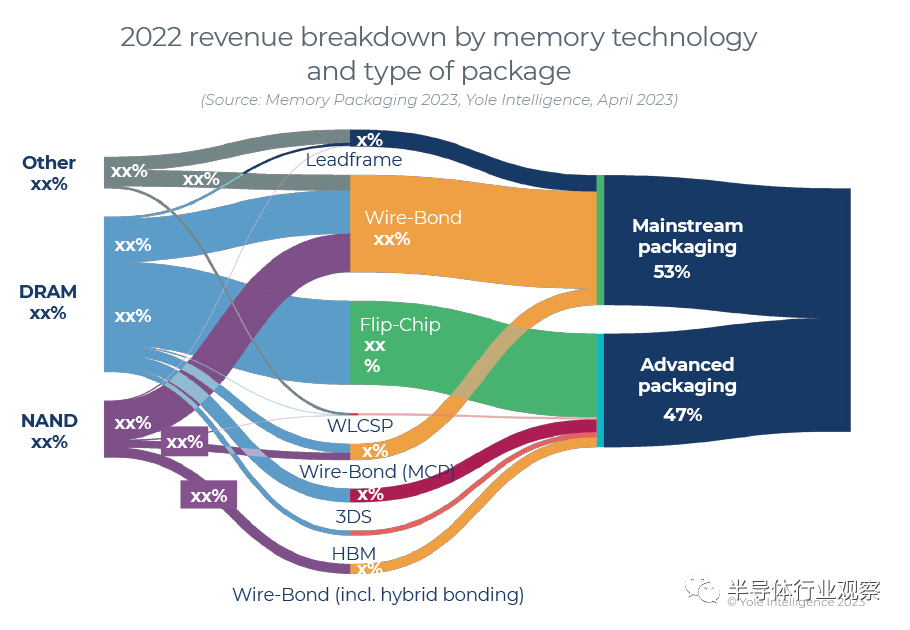

引線鍵合是主要的封裝方法。它廣泛用于移動內存和存儲應用,其次是倒裝芯片封裝,繼續在 DRAM 業務中擴展。

采用具有短互連的倒裝芯片封裝對于實現每個引腳的高帶寬至關重要。雖然引線鍵合封裝可能仍能滿足 DDR5 的性能要求,但我們預計倒裝芯片封裝將成為 DDR6 的必備條件。

引線框架仍然廣泛用于 NOR 閃存和其他存儲器技術,并且是單位出貨量最高的封裝。

WLCSP 正越來越多地用于需要小尺寸的消費/可穿戴應用,例如真無線立體聲耳塞。它存在于 NOR 閃存、EEPROM 和 SLC NAND 等低密度存儲設備中。

由于以下原因,先進封裝在內存業務中變得越來越重要:

1、倒裝芯片和 3DS 封裝正在成為數據中心和個人計算機中 DRAM 模塊的標準。

2、在人工智能和高性能計算應用的推動下,對高帶寬內存 (HBM) 的需求正在快速增長。

3、混合鍵合是 3D NAND 縮放路徑的一部分。

到 2022 年,我們估計 66% 的內存封裝收入由三星、SK 海力士、美光、鎧俠或西部數據等集成設備制造商內存公司產生,其余 34% 由外包半導體封裝和測試 (OSAT) 公司產生.

內存 IDM 也是推動內存設備先進封裝增長的關鍵公司:

1、大多數NAND制造商都提到他們打算采用晶圓到晶圓堆疊方法,如長江存儲的Xtacking技術。

2、未來幾年將需要混合鍵合以繼續提高內存帶寬、功率效率并最小化 HBM 堆棧厚度。

3、中國領先的兩家內存制造商長鑫存儲和長江存儲完全依賴 OSAT 來封裝和測試其存儲設備。他們正在與中國主要廠商合作進行內存封裝。因此,由于最近美國在 2022 年第四季度實施的商業限制,他們將面臨不利因素。

其他國家可以更安全地發展他們的半導體產業,例如馬來西亞、越南或印度。后端設施通常是這些國家半導體投資的主要選擇。

審核編輯 :李倩

-

半導體

+關注

關注

334文章

27367瀏覽量

218775 -

存儲器

+關注

關注

38文章

7492瀏覽量

163843 -

封裝

+關注

關注

126文章

7903瀏覽量

142966 -

先進封裝

+關注

關注

2文章

404瀏覽量

246

原文標題:先進封裝增長驚人,這類封裝勢頭最猛

文章出處:【微信號:wc_ysj,微信公眾號:旺材芯片】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

先進封裝技術-17硅橋技術(下)

聯電拿下高通訂單!先進封裝不再一家獨大

CoWoS先進封裝技術介紹

先進封裝技術-7扇出型板級封裝(FOPLP)

先進封裝技術- 6扇出型晶圓級封裝(FOWLP)

先進封裝技術推動半導體行業繼續前行的關鍵力量

先進封裝技術的類型簡述

AI網絡物理層底座: 大算力芯片先進封裝技術

先進封裝與傳統封裝的區別

先進封裝技術綜述

傳統封裝和先進封裝的區別

工商網監

工商網監

評論