沖出一個400億晶圓代工IPO,中芯集成上市開盤漲10.72%,2022年營收高增長

沖出一個400億晶圓代工IPO,中芯集成上市開盤漲10.72%,2022年營收高增長

電子發燒友網報道(文/劉靜)5月10日,國內規模最大的MEMS代工企業,中芯集成在上交所科創板掛牌上市。

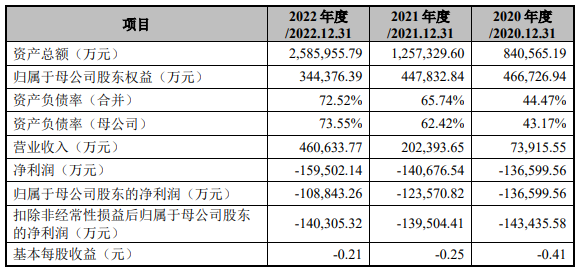

本次中芯集成發行16.92億股,發行價格為5.69元/股,募資總額高達96.27億元,比原計劃募資少了28.73億元,縮減募資規模可能跟中芯集成凈利連年虧損,高募資引發股票破發風險高有關。

上市首日,中芯集成開盤沒有破發,而是平穩溢價,開盤價為6.30元/股,開盤漲幅10.72%,此后漲幅小幅下跌后一路向上攀漲。截至上午11點30分收盤,中芯集成股價漲至6.35元/股,最新漲幅為11.60%,總市值達429.77億元。

在晶圓代工行業,前些天晶合集成也剛在科創板上市,開盤漲15.71%。與中芯國際、華虹半導體不同的是,晶合集成和中芯集成都是走特色工藝路線,一個是專注面板顯示驅動芯片晶圓代工,一個是專注MEMS傳感器和功率器件晶圓代工。目前,中芯集成擁有一座8英寸晶圓代工廠,產能從2020年的39.29萬片快速拉升到139萬片。

5月5日,中芯集成發布了2022年的最新財報。財報顯示,2022年全年中芯集成實現營業收入46.06億元,同比增長127.59%。2020年、2021年中芯集成的營收分別翻漲1.74倍、1.738倍。營收規模表現出強勁的增長勢頭,即便晶圓代工最大營收來自疲軟的消費電子,但在中芯集成對汽車和工業應用領域順利推廣后,2022年中芯集成的營收也依舊保持翻倍增長的趨勢。

值得一提的是,在國內領先的晶圓代工廠,2022年中芯國際、華虹半導體、晶合集成營收分別同比增長38.97%、51.80%、85.13%,而當期中芯集成營收同比增長127.59%,成為2022年國內營收增速最高的晶圓代工廠。

不過由于中芯集成所處的晶圓代工行業系技術密集型和資本密集型行業,前期需要較高的研發投入,2020年至2022年中芯集成凈利潤虧損36.9億元,具體分別為-13.66億元、-12.36億元、-10.88億元。但我們可以看到中芯集成的盈利水平有在快速改善,綜合毛利率從2020年的-94.02%提升至-0.23%,并且晶圓代工的銷售均價也從2016元/片上漲至2767.82元/片。

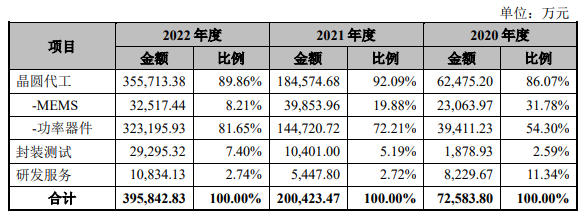

目前,中芯集成擁有晶圓代工、封裝測試、研發服務三大板塊業務。而報告期內,營收最主要來源于晶圓代工業務,該業務最低貢獻86.07%的營收,最高貢獻92.09%的營收。2022年晶圓代工業務收入創新高,達35.57億元,較2021年增長了92.72%。在晶圓代工業務當中,最大營收是來自功率器件領域的晶圓代工,2020年至2022年功率器件領域貢獻的營收分別為3.94億元、14.47億元、32.32億元,業務占比從54.30%提升至81.65%。

MEMS是中芯集成代工的第二大產品類型,該產品2022年創造3.25億元收入,較2021年下滑18.41%,下滑的主要原因是消費類的MEMS產品需求不佳所致。雖然中芯集成MEMS晶圓代工業務對營收貢獻不是很大,但在這一細分領域其擁有國內規模最大、技術最先進的MEMS晶圓代工廠。

中芯集成MEMS工藝平臺布局完整,覆蓋了通訊類和消費類應用,并進入車載應用,具體產品涵蓋MEMS麥克風傳感器、慣性傳感器、射頻器件、壓力傳感器這四大類。MEMS技術實力上,中芯集成具備體硅和表面硅工藝能力,研究攻克了高精度膜層沉積/生長、高強度鍵合技術、高兼容度的敏感元件低溫工藝、無損集成器件的MEMS犧牲層釋放技術等一系列共性關鍵技術。

截至2022年12月31日,中芯集成擁有發明專利115項、實用新型專利86項、外觀設計專利2項。

此外,在存貨上,2022年中芯集成增長明顯,2022年期末存貨賬面余額從2021年末的108220.97萬元增長至162418.48萬元,存貨同比增長50.08%。2022年末計提的存貨跌價準備3.67億元。2023年,如果消費市場不能順利回暖,使得部分存貨的售價未能覆蓋成本,中芯集成將面臨存貨跌價增加的風險。

在研發上,2020年至2022年,中芯集成研發投入分別為2.62億元、6.21億元及8.39億元,占營業收入的比例分別為35.46%、30.69%及18.22%,研發費用總體保持在較高水平,且研發費用率顯著高于同行企業華潤微、士蘭微、華微電子、華虹半導體的水平。

此次科創板上市,成功募集到的96.27億元資金,中芯集成計劃投向MEMS和功率器件芯片制造及封裝測試生產基地技術改造項目、二期晶圓制造項目等。募投項目建設完成后,中芯集成MEMS和功率器件芯片晶圓生產能力將由月產4.25萬片擴充至月產10萬片,產能翻漲1.35倍。中芯集成加速產能擴張,為未來業績保持高速增長、市占率提升提供有力保障。

-

晶圓代工

+關注

關注

6文章

859瀏覽量

48609

發布評論請先 登錄

相關推薦

全球晶圓代工市場三季度營收創新高,臺積電穩居首位!

三季度全球芯片代工市場:臺積電第一,中芯國際營收破20億美元

晶圓出貨量增長!臺積電Q2營收飆漲,四大芯片代工廠財報有何亮點?

芯聯集成2024年上半年業績預告:營收約為28.80億元,EBITDA同比增長約178.45%

瑞迪智驅創業板成功上市!開盤漲超171%,募資3.57億擴能電磁制動器

2023年海康威視實現營收893.4億元,同比增長7.42%

燦芯半導體科創板上市!開盤漲超176%,成功募資5.96億元

中芯國際發布2023年年報,營收63.2億美元

工商網監

工商網監

評論