成都匯陽投資主題投資分析關于:半導體業績下滑,這一分支逆勢上漲!

成都匯陽投資主題投資分析關于:半導體業績下滑,這一分支逆勢上漲!

【半導體業績顯著下滑,設備逆勢大漲】

半導體 (申萬) 2023 年一季度營收 841.14 億元,同比減少 10.04%,歸母凈利潤 41.49 億元,同比下滑 64.09%。子板塊來看分化較為明顯,僅半導體設備行業業績實現上漲,2023 年一季 度營收為 91.02 億元,同比增長 46.55%,歸母凈利潤為 15.18 億元,同比增長 87.82%。 主要受益于國產替代進程疊加大陸地區晶圓積極擴產,且周期性相對較弱,因而業績顯現出較強的支撐性。

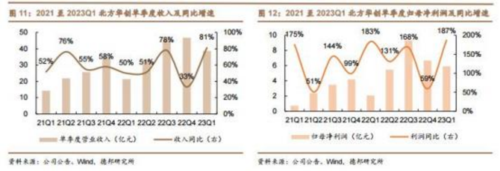

4 月 28 日晚, 國內半導體設備龍頭北方華創發布 2022 年度報告和 2023 年一季度報告:

(1) 2022 年,北方華創實現營業總收入 146.9 億元,同比增長 51.7%, 實現歸母凈利潤 23.5 億元,同比增長 118.4%,扣非后歸母凈利潤 21.1 億元, 同比增長 161.1%,毛利率 43.8%,同比提升 4.4 百分點,凈利率 17.3%,同比 提升 5.0 百分點。

(2)2023 年一季度,北方華創實現營業總收入 38.7 億元,同比增長 81.3%, 實現歸母凈利潤 5.9 億元, 同比增長 186.6%,扣非后歸母凈利潤 5.3 億元, 同 比增長 243.6%,毛利率 41.2%, 同比下降 3.5 百分點,凈利率 15.9%,同比提 升 4.3 百分點。北方華創 Q1 收入與利潤大幅增長,超市場預期。

【國產化率較低,半導體設備成長廣闊】

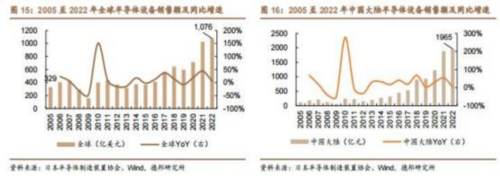

根據日本半導體制造裝置協會統計數據,2005 至 2022 年,全球半導體設備 銷售額從 329 億美元增長至 1076 億美元,市場空間超過千億美元且未來有望繼 續提升。

中國大陸 2022 年半導體設備銷售額約283 億美元(約合 1965 億元人民幣), 占全球市場比重約為 26.3%,較 2021 年的 28.9%略有下降,與近幾年中國大陸晶 圓廠的國外設備商供應受限、國內設備商尚未能滿足先進制程擴產需求等因素有關。

未來,隨著國產設備商大力投入研發支出、逐步突破先進制程相關設備的技術限制,中國大陸半導體設備市場占全球比重有望持續提升。

2022 年,中國大陸半導體設備國產化率約為 19.4%,比 2015 年的 5.1%提升了 14.3 個百分點,且近幾年國產化率快速提升,但仍然處于較低水平。

2022 年國產化率的迅速提升,部分原因是歐美日設備商受到限制無法給中 國大陸供應先進制程相關設備。

隨著國內晶圓廠加快擴產節奏, 以及半導體設備供應商上下游協力突破技 術限制,半導體設備的國產替代進程有望加速,國內設備廠商的市場份額有望進一步提升。

【中芯、晶合上市,國內晶圓廠加速發展】

1、5 月 10 日,紹興中芯集成電路制造股份有限公司 (簡稱“中芯集成”) 正式在上交所科創板掛牌上市。

中芯集成成立于 2018 年, 由紹興市越城區集成電路產業基金、中芯國際等參股,主要從事 MEMS、功率器件等領域的晶圓代工及封裝測試業務。中芯集成的工藝平臺涵蓋超高壓、車載、先進工業控制和消費類功率器件及模組,以及車 載、工業、消費類傳感器,應用領域覆蓋智能電網、新能源汽車、風力發電、光伏儲能、消費電子、5G 通信、物聯網、家用電器等行業。

根據中芯集成招股書披露信息,首發募集資金將用于以下項目:

1) 15 億元用于 MEMS 和功率器件芯片制造及封裝測試生產基地技術改造項目,以擴展公司現有產線,提升產能和工藝水平;

2) 66.6 億元用于二期晶圓制造項目, 以進一步提升公司 8 英寸 MEMS 和 功率器件的代工產能;

3) 43.4 億元用于補流及償債。

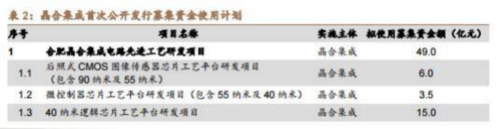

2、5 月 5 日,合肥晶合集成電路股份有限公司 (簡稱“晶合集成”) 正式 在上交所科創板掛牌上市,也是國內第三大晶圓代工廠。 (前兩位分別是:中芯國際和華虹半導體)晶合集成由合肥政府與力晶科技于 2015 年在合肥市成立,目前主要從事英寸晶圓代工業務。 目前已經實現 150nm 至90nm 制程節點的 12 英寸晶圓代工平臺的量產,正在進行 55nm 制程節點的 12 英寸晶圓代工平臺的風險量產。根據公司招股書披露信息,晶合集成擬將首次公開發行募集資金用于以下項 目:

1) 49 億元用于合肥晶合集成電路先進工藝研發項目;

2) 31 億元用于向合肥藍科收購制造基地廠房及廠務設施;

3) 15 億元用于補流及償債。其中,先進工藝研發項目包括 40 納米、28 納米和后照式 CMOS 圖像傳感器芯片制造工藝技術,和微控制器芯片工藝平臺。

3、中芯國際 2022 年資本支出約 436 億元,同比大幅增長 58%,為公司有 史以來最高值。對于 2023 年,公司預計資本開支水平與 2022 年大致持平,好 于全球平均水平。

4、華虹半導體 2022 年資本支出約 69 億元,同比增長 16%,公司近幾年資 本支出節奏較為穩健。此外,1 月 19 日,華虹半導體發布公告稱已與華虹宏力、大基金二期和無錫市訂立合營協議,投資約 271 億人民幣成立合營企業從事集成電與 65/55nm 至 40nm 工藝的 12 英寸 (300mm) 晶圓的制造與銷售業務。 與此同時,華虹宏力也于 2022 年 11 月公告 A 股科創板申報稿,擬募集 180億人民幣用于華虹無錫等項目的擴產。

隨著中芯集成和晶合集成的上市,對國產晶圓代工廠的發展更是一種推動作 用,有利于國產半導體設備行業的高速發展。從中芯國際和華虹半導體的投入來 看,國產替代正在加速發展。我們認為當前正式半導體設備領域的“黃金時代”, 看好產業鏈的機會。

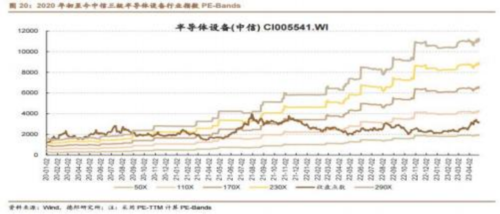

【半導體設備估值處于較低水平】

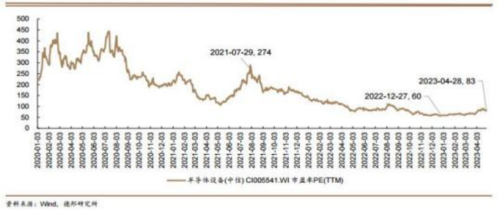

從估值水平來看,截至 2023 年 4 月 28 日收盤,中信三級半導體設備行業指數PE-TTM 約為 83 倍,較 23 年年初的約 60 倍 PE 有所回升,但仍然處于 202年 8 月半導體設備板塊大幅回調之后的較低水平。

從 PE-Band 情況來看,2020 年初至今,中信半導體設備行業指數 PE-TTM 中 位數約為 160 倍,最小值約為 57 倍,最大值約為 444 倍,近期指數點位有所回升,但仍處于中位數以下較低區間。

未來,隨著國內晶圓廠擴產節奏加快,半導體設備板塊有望迎來業績與估值雙升的戴維斯雙擊局面。

【半導體設備投資機會】

2023 年,全球半導體行業進入產能周期下行階段, 由于終端系統設備數量 和單機算力不斷提升等因素,先進制程工藝產能需求仍然保持上升趨勢。

國內半導體產業方面,Q1 設備龍頭北方華創業績超預期,半導體設備板塊整體增速仍然維持較高水平。隨著中芯集成和晶合集成的上市,半導體設備板塊 的國產化率有望進一步提升,建議關注相關產業鏈。

參考資料:

德邦證券-全球晶圓代工資本開支占比上行,關注國產半導體設備板塊成長性 -230511.pdf

免責聲明:

本文由投資顧問: 馮利勇 (執業證書編碼:A1280620060001) 、何軍 (執業 證書編碼:A1280621060001) 、羅力川 (登記編號:A1280622110002) 等編輯整 理,僅代表團隊觀點,任何投資建議不作為您投資的依據,您須獨立作出投資決 策,風險自擔。請您確認自己具有相應的權利能力、行為能力、風險識別能力及 風險承受能力,能夠獨立承擔法律責任。所涉及個股僅作投資參考和學習交流,

不作為買賣依據。投資有風險,入市需謹慎!

審核編輯黃宇

-

半導體

+關注

關注

334文章

27442瀏覽量

219408 -

晶圓

+關注

關注

52文章

4922瀏覽量

128063

發布評論請先 登錄

相關推薦

成都匯陽投資關于半導體產業基石,國產替代打破壟斷格局

陽光電源等投資入股阿基米德半導體

意法半導體2024年業績報告,前九月MCU銷量大幅下滑

工商網監

工商網監

評論