國產公司大部分小于1%!國外巨頭瓜分中國MEMS市場,國產還能崛起?

國產公司大部分小于1%!國外巨頭瓜分中國MEMS市場,國產還能崛起?

總體來看,半導體行業在基本層面上,可以根據功能分為感知、傳輸、計算和存儲等部分。在大多數情況下,公眾主要關注最新的邏輯計算單元CPU/GPU,或存儲芯片、通信芯片、AI芯片等,但對于其他邊緣芯片(如MEMS傳感器)情況怎樣呢?

并非所有傳感器都是 MEMS,也并非所有 MEMS 都是傳感器,但 MEMS 傳感器無處不在,從智能手機到汽車,從智能工廠到醫療設備。

據相關數據顯示 ,近四分之三的半導體傳感器銷售額來自利用MEMS技術制造的產品。MEMS器件現在已經占據全球傳感器總出貨量的54%。

歌爾股份占 2%,是唯一一家擁有重要市場份額的中國公司。博通 (11%)、博世 (8%)、意法半導體 (4%) 是中國市場上一些較大的參與者。不過,整個行業相當分散,54% 是“其他”公司,這些公司規模太小,甚至無法占據 1% 的市場份額。

那么,中國在其中取得了怎樣的進展,美國的制裁是否起到了作用?

中國MEMS市場分散,博世、博通、意法半導體等國外巨頭占據中國市場主要份額,超54%市場份額由體量小于1%的“小”公司占有

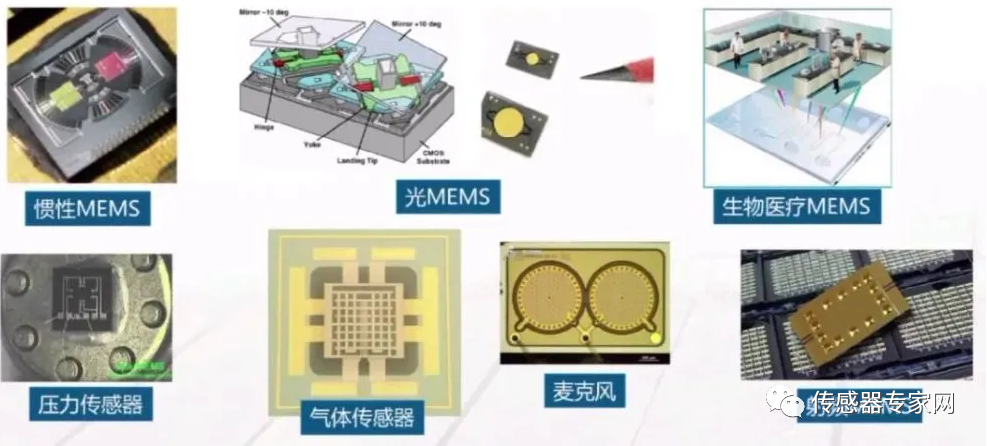

MEMS 涉及機械和機電設備的小型化,尺寸從微米到毫米不等。MEMS 器件是使用微細加工技術創建的,例如半導體行業中采用的技術,MEMS和CMOS等半導體技術已成為智能傳感器主要制造技術。

這些MEMS設備包含微小的運動部件,可以感測、測量和控制加速度、壓力、溫度和光等事物,從而形成慣性MEMS、光學MEMS、生物MEMS、壓力傳感器、氣體傳感器、麥克風、MEMS射頻器件等眾多種類。

中國是全球最大的 MEMS 市場,2022 年市場規模高達 144 億美元,到 2025 年可能超過 246 億美元。如今,大多數 MEMS產品進入消費電子和汽車電子行業,幾乎占銷售額的 77%。

但存在一個問題:外國公司主導著中國市場,因為大多數中國MEMS企業的規模都非常小。60%以上的MEMS產品是進口的,如果只計算中高端MEMS產品,這個數字就在80%以上。

歌爾股份占 2%,是唯一一家擁有重要市場份額的中國公司。博通 (11%)、博世 (8%)、意法半導體 (4%) 是中國市場上一些較大的參與者。不過,整個行業相當分散,54% 是“其他”公司,這些公司規模太小,甚至無法占據 1% 的市場份額。

博通在中國MEMS市場的占有份額,來自于手機中濾波器和前端模塊的價值所推動,隨著4G、5G通信的復雜性(要求手機支持多個頻段)引發了射頻濾波器的需求飆升,MEMS是5G射頻濾波器主要制造技術,目前中國廠商尚無同類大規模量產產品。2021年博通MEMS營收超過14億美元。

博世通過覆蓋消費和汽車兩大MEMS市場來確保營收的穩定增長,成為目前全球最大的MEMS企業,2009-2021年,博世MEMS領域的營收從4億美元增長至超過17億美元。博世在多傳感器融合的進程中一直保持著領先步伐,從多傳感器融合到加持AI算法的邊緣智能傳感器,未來更多的融合傳感器會不斷涌現出來,確保博世在智能傳感器領域的領先地位。

意法半導體(ST)具有其極具競爭力的成本結構和之前在通信和消費領域8英寸晶圓上下的“賭注”,公司持續降低價格并從中國手機市場贏得一些訂單,意法半導體在9軸慣性器件上面有很大成本優勢,應用商無需支付全套磁力計組件的費用。意法半導體繼續投資于MEMS技術(執行器、光學MEMS、生物

MEMS),因為這些新器件比現有技術具有更低的成本、新的功能和更好的性能。

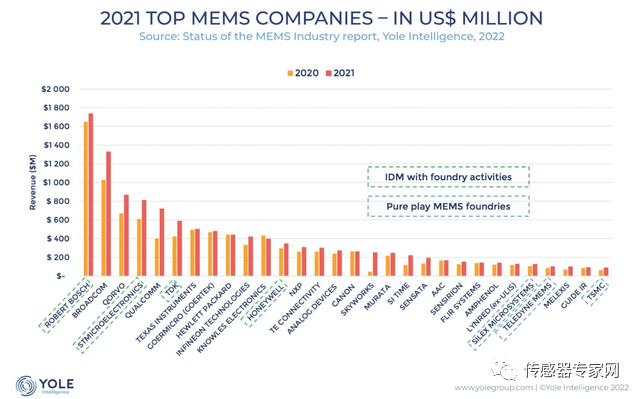

▲全球TOP30 MEMS廠商,來源:Yole 2022 MEMS產業報告

Intralink統計過至少有70家中國MEMS公司,從設計,到IDM,再到制造。產品范圍包括音頻、MEMS 反射鏡、微流體、光學、射頻 MEMS、氣體傳感器、壓力傳感器等。這些公司大多位于上海、江蘇和浙江,其中江蘇省蘇州市是主要生產基地。

據賽迪顧問報告顯示,中國MEMS空間布局初步形成,從總體分布來看,企業主要集中在長三角地區,數量占比超過50%,其中江蘇省占比接近30%。從各省分布來看,江蘇、廣東、上海、北京和浙江擁有的重點MEMS企業數量排名前五,重點企業數量遠超出其他省份。

MEMS 投資每年都在增長,從 2017 年的 43 項不同投資增加到 2022 年的 144 項投資。投資集中在消費電子 MEMS、汽車 MEMS、生物醫療 MEMS 和工業 MEMS。生物醫學 MEMS 公司的投資最多,但消費電子產品帶來的資金最多。

▲來源:賽迪顧問

那么,為什么 MEMS 進口量會增長,以及它如何推動國內技術和生產呢?首先,讓我們考慮市場驅動因素,其次,政府政策。

中國MEMS市場驅動因素和政策,為什么越來越多企業進入MEMS領域?

過去,隨著中國消費電子組裝行業的增長,對高端進口傳感器的需求不斷增加,近幾年,即使消費電子行業趨于平緩,但汽車、儲能等新行業的介入有助于繼續保持對 MEMS 傳感器需求的增長。

大數據與物聯網相結合意味著越來越多的傳感器被用來收集數據進行處理。這些傳感器可應用于智能城市和工廠,并在電動汽車中普及。

在電動汽車中,一些最常見的傳感器是慣性傳感器,如加速度計和陀螺儀;光學 MEMS,例如用于無人駕駛解決方案的鏡子、用于安全氣囊展開或內部電池的壓力傳感器;和熱傳感器來監控 BMS 等子系統。現在每輛汽車都使用了 100 多個MEMS 傳感器,而且這個數字還會增加。

自動化和安全,已經成為越來越廣泛的需求,無論是在車輛、工廠還是城市中,都需要這些傳感器。

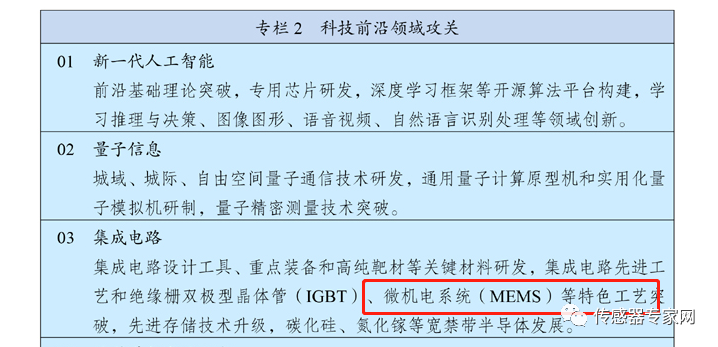

我國“十四五”規劃、2021年基礎電子元器件發展規劃、2021年物聯網基礎設施三年行動計劃均提到MEMS,甚至要求有針對性地支持溫度、氣體、運動、光電、速度和生化傳感器。私營企業已經注意到這一點,這就是為什么我們看到越來越多的公司進入該領域,而地方政府也增加了他們自己的支持舉措。

▲來源:十四五規劃

美國的制裁對中國MEMS產業影響有限,或成為中國半導體的突破點

雖然大多數美國制裁專注于高性能半導體制造設備和計算芯片,但傳感器已成為政治目標,而今年 2 月的中國氣球事件可能意味著該行業受到更嚴格的審查。

自 2018 年以來,至少有 6 家特定于 MEMS 的公司受到美國某種形式的制裁。包括傳感器在內,可能超過 16 家公司。直接稱自己為MEMS企業的中國公司包括,美泰電子、諾思微系統、沉陽儀器科學研究院、北京燕京電子和杭州海康微圖像傳感器等。另外有一家在氣球事件后被制裁的公司是專注于傳感器的東莞凌空,這家公司專門從事遙感傳感器。

盡管有這些制裁措施,但大多數中國 MEMS 公司都沒有受到任何限制。主要原因在于MEMS器件所需的半導體制造設備制程主要處于微米級,并不涉及到先進制程。目前,先進國家并沒有禁止中國對于MEMS制造設備的獲取,中國大陸半導體設備也能滿足本土MEMS制造需要。

市場由外國公司主導,但我們看不出中國公司無法與大公司競爭的技術原因。不過,目前大多數中國MEMS公司都缺乏規模產能來在全球范圍內競爭。

政府對這一領域的興趣可能會有所幫助,但我們似乎看到了來自蘇州、深圳、上海等城市的地方政策,而不是中央政府的直接幫助,因為與半導體行業的其他部分相比,該領域的障礙較少。

Intralink預計在未來幾年,我們將看到中國的大型企業,如歌爾股份、賽微電子和 蘇州納米城(MEMSRight)逐漸發展壯大,甚至進入國外市場。

但在可預見的未來,外國公司將繼續占據主導地位。汽車、生物醫療和工業領域在中國都顯示出強勁的增長潛力,這對 MEMS 產業來說是利好,

警惕!進口MEMS芯片壓縮國產MEMS設計企業的生存空間

據相關報告顯示,一種主流MEMS智能傳感器芯片研發投入在10億人民幣左右,需要數十人的科研團隊6~8年的積累,數千萬只(甚至上億只)以上產品批量生產規模才可能盈利。

而且傳感器芯片研究失敗風險較高,一般中小型的中國本土企業難以承受如此高的代價和風險,即使研發成功,也常常難以形成盈利規模的出貨量。

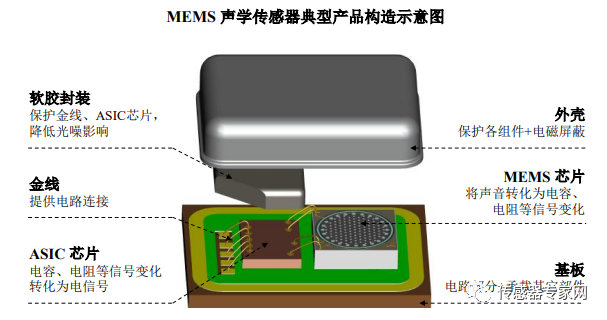

▲MEMS聲學傳感器構造圖(來自歌爾微招股書)

據《中國傳感器發展藍皮書》披露,中國傳感器芯片進口率高達90%以上,中國做傳感器的企業很多,但大多數采用購買國外廠商的MEMS Die芯片+自主封裝的形式貼牌生產傳感器,做傳感器芯片設計的企業寥寥無幾。

得益于規模優勢,國外MEMS芯片巨頭能通過適當降低MEMS芯片(及ASIC芯片)價格的方式,獲取市場份額。反之,國產微小MEMS芯片設計企業,因規模、設計成本等因素,則難以跟進這一策略,從而壓縮國產初創MEMS設計公司的市場空間。

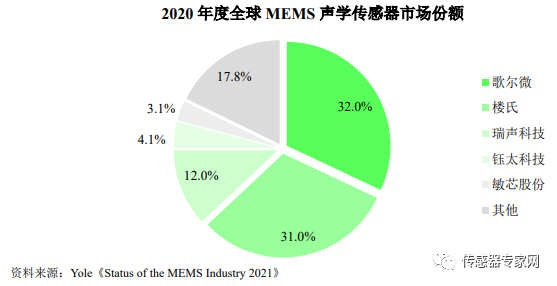

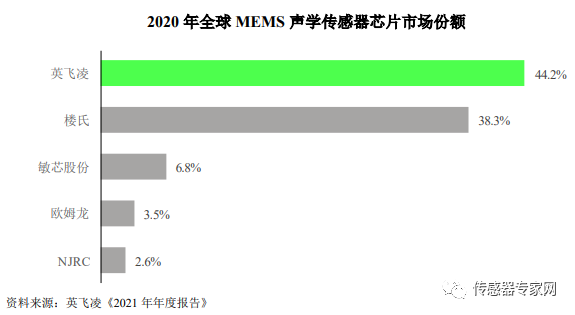

以MEMS聲學傳感器為例,2020年度,全球MEMS聲學傳感器市場份額分別為歌爾微(32%)、樓氏電子(31%)、瑞聲科技(12%)、鈺太科技(4.1%)、敏芯股份(3.1%)。而2020年度全球MEMS聲學傳感器芯片市場份額則為英飛凌(44.2%)、樓氏電子(38.3%)、敏芯股份(6.8%)、歐姆龍(3.5%)、NJRC(2.6%)。

雖然歌爾微、瑞聲科技擁有龐大的MEMS聲學傳感器出貨量,但在MEMS聲學傳感器芯片上,英飛凌、樓氏電子兩大巨頭牢牢占據TOP2,中國廠商敏芯股份以6.8%位列第三,是唯一主要MEMS聲學傳感器芯片供應商,但遠落后于英飛凌和樓氏。

其他傳感器芯片領域情況,與MEMS聲學傳感器領域大同小異,中國傳感器市場產值小,而中國傳感器芯片市場更是可以忽略,90%中高端傳感器芯片靠進口并非聳人聽聞。

▲來源:歌爾微招股書

結語

2011年,美國行業認為MEMS工藝已經成熟,可以廣泛推廣應用,確立并形成了傳感器產業圍繞MEMS工藝技術和應用兩大方向創新與突破。

過去10年間,受益于手機和TWS無線耳機等消費電子,MEMS市場快速壯大,智能傳感器市場迎來高速發展。我國涌現一批優秀的傳感器企業,并在這幾年國產傳感器產業迎來了上市浪潮。

當前,我國擁有最大的MEMS市場,由國外巨頭主導,并且短期內這一局面仍將維持。

我國物聯網和新能源汽車需求旺盛,產業國產化具備關鍵MEMS芯片生產所需的材料、工藝和設備,幾乎不存在生產設備制裁因素,在全球產業鏈重塑的背景下,國產傳感器產業鏈有望成為中國半導體突破口,誕生優秀的龍頭公司。

本文部分資料來自:Stewart Randall《China’s MEMS Industry: A large market with room to grow》

您對本文有什么看法?歡迎在傳感器專家網公眾號本內容底下留言討論,或在中國最大的傳感社區:傳感交流圈中進行交流。

您對本文有什么看法?歡迎留言分享!

順手轉發&點擊在看,將中國傳感產業動態傳遞給更多人了解!

審核編輯黃宇

-

半導體

+關注

關注

334文章

27437瀏覽量

219348 -

mems

+關注

關注

129文章

3937瀏覽量

190721

發布評論請先 登錄

相關推薦

法官駁回大部分 GitHub Copilot 版權索賠要求

2024年國產測徑儀的現狀?

國產MCU有推薦嗎?最好是經過市場驗證的!

英銳恩科技,以實力打造國產單片機替代品牌!

【求助】有沒有國產的給DAC芯片進行環路供電的FET推薦呢?

國產在線測徑儀為什么能達到先進水平?

國產FPGA的發展前景是什么?

1454億元!最新全球MEMS廠商TOP 30排名公布,這5家中國公司殺入!(附全名單)

工商網監

工商網監

評論