華虹半導體成功過會!2022年營收突破167億,工業及汽車收入高增長82.86%

華虹半導體成功過會!2022年營收突破167億,工業及汽車收入高增長82.86%

電子發燒友網報道(文/劉靜)繼晶合集成、中芯集成上市后,本月國內第二大晶圓廠華虹半導體科創板IPO也迎來關鍵進展。

5月17日,上海證券交易所上市審核委員會對華虹半導體科創板IPO進行上會審議。審議最終結果為,華虹半導體順利闖關過會,通過上交所審核委員會的審核。

此前上交所主要對華虹半導體以下幾大問題進行問詢:

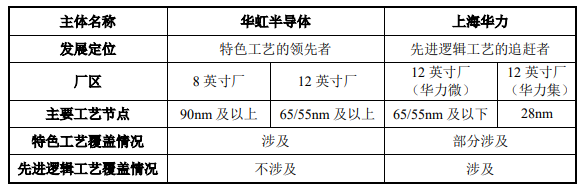

華虹半導體與上海華力是否存在同業競爭?

據了解,華虹半導體與控股股東華虹集團控制的華力微、上海華力均從事晶圓代工業務,且此前華虹集團在港交所上市時曾透露未來將上海華力注入華虹半導體,該舉動引起上交所對華虹半導體同業競爭的質疑,要求華虹半導體說明與上海華力在特色工藝、先進邏輯工藝方面的覆蓋情況及具體差異,以及在工藝節點、工藝平臺、代工平臺、客戶供應商等方面的重合情況。

華虹半導體表示,公司和上海華力是華虹集團基于半導體制造行業的不同技術發展路徑所設立的兩大業務板塊。華虹半導體定位于特色工藝晶圓代工,上海華力定位于先進邏輯工藝晶圓代工。

邏輯工藝與特色工藝的差異,邏輯工藝更追求工藝節點的縮小,而特色工藝與邏輯工藝相比在材料、工藝、器件結構與功能等方面存在不同,其不追求不斷縮小工藝節點,而是追求滿足現實世界不同的物理需求,比如信號的感應、放大、轉換、分隔、輸出等。

華虹半導體從8英寸廠0.35μm及以上的工藝節點為起點,專注發展特色工藝,隨著智能化、數字化芯片與終端應用需求的發展進步,特色工藝也不斷發展演進,2019年華虹半導體的工藝節點發展至65/55nm,屬于特色工藝。

而上海華力2010年成立時,以12英寸65/55nm的工藝節點為基礎和起點,在當時屬于先進邏輯工藝,而目前已將工藝節點推進至28nm,屬于先進邏輯工藝。

在已完成產能爬坡情況下,華虹半導體12英寸產線毛利率遠低于同行可比公司?

華虹半導體主要向客戶提供8英寸及12英寸晶圓的特色工藝代工服務。招股書顯示,2019年至2022年1-9月華虹半導體12英寸產線毛利率分別為-259.80%、-138.08%、7.32%、18.61%。而同行企業晶合集成2021年、2022年12英寸產線毛利率分別高達45.14%、46.16%。

對此,華虹半導體表示,主要系受產能爬坡影響、產品結構影響以及直接材料成本影響。公司在12英寸晶圓代工產線上前期投入大,且由于產能爬坡和工藝穩定需要一定的時間,導致處于產能爬坡期的12英寸晶圓制造產線達產一段時間后仍存在毛利率較低的水平,公司需要經過一段爬坡過程提升毛利率。

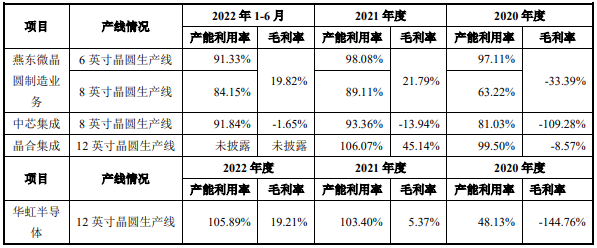

為此,華虹半導體列出了同樣處于產能爬坡期的燕東微、中芯集成晶圓生產線的毛利率進行比較。

由上圖可知,在報告期,華虹半導體12英寸產線毛利率變化趨勢與同行業處于產能爬坡期產線毛利率變化趨勢保持一致,在達產初期,除晶合集成2021年受產品供求關系等因素影響導致毛利率水平較高以外,其余各同行業可比公司毛利率水平均保持較低,但持續向上攀升的階段。

2020年、2021年和2022年上半年,燕東微晶圓制造產能(約當8英寸)分別為32.39萬片、75.39萬片和47.11萬片,中芯集成產能(8英寸)分別為39.29萬片、89.80萬片及62.46萬片;2020年和2021年晶合集成產能(12英寸)分別為26.62萬片/年和57.09萬片/年。

而2020年-2022年,華虹半導體12英寸產能(約當8英寸)分別為34.92萬片、112.43萬片、172.67萬片。隨著華虹無錫的擴產,華虹半導體預計2023年月產能將由華虹無錫第一階段的6.5萬片/月再進一步提升至第二階段的9.5萬片/月。在同行企業內,華虹半導體的產能擴增是相對最快的,未來毛利率增長空間較大。

在產品結構上,華虹半導體與晶合集成差異較大,前者代工的產品主要是功率器件、模擬與電源管理、邏輯與射頻、嵌入式/獨立式非易失性存儲器,而后者代工的產品以面板顯示驅動芯片(DDIC)為主。晶合集成代工產品的單價遠高于華虹半導體,這也導致華虹半導體毛利率顯著較低晶合集成。

消費電子行業需求持續變化,未來華虹半導體經營業績可持續增長的問題?

根據IDC的數據,2022年第四季度全球PC出貨量為6720萬臺,同比下降27.5%,環比下降9.5%。此外,智能手機低迷甚至蔓延2022全年,出貨量為12.1億部,較上一年下降了11.3%,這是自2013年以來的最低年度出貨量。

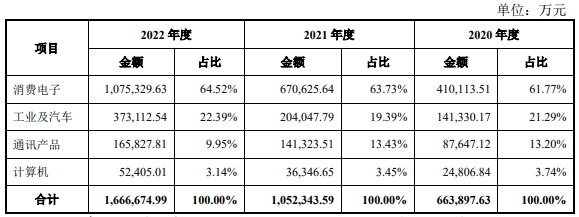

招股書顯示,華虹半導體2020年至2022年實現的營業收入分別為67.37億元、106.30億元、167.86億元,對應實現的歸母凈利潤分別為5.05億元、16.60億元、30.09億元。值得一提的是,2020年至2022年華虹半導體6成以上的營收是來自消費電子的,占主營業務收入的比例分別為61.77%、63.73%、64.52%。

但華虹半導體在招股書中表示,公司受手機及PC市場需求疲軟的影響程度較小,應用消費電子領域的主要芯片MCU受影響不大,是否真當如此?

從華虹半導體披露的數據看,2022年來自消費電子、通訊、計算機應用領域所獲得的收入分別為107.53億元、16.58億元、5.24億元,較2021年分別同比增長60.35%、17.34%、44.35%。2022年華虹半導體在這三大應用領域收入并沒有下滑,而是出現逆勢增長。

更值得一提的是,2022年華虹半導體在汽車電子、工業智造、新能源等新興市場也實現高速增長,工業及汽車領域收入達12.1億元,較2021年增長82.86%,占比也從19.39%進一步提升至22.39%。

華虹半導體不管是在傳統的消費市場,還是工業及汽車新興市場,收入都表現出不錯的增長勁頭。而且未來隨著工業及汽車收入占比的提升,將在一定程度上減少消費市場下滑的影響,經營業績可持續增長或許不是問題。

此外,上交所還對華虹半導體主要產品及市場競爭力、技術許可、技術開發、存貨、供應商占比高等問題進行問詢。如今,華虹半導體成功闖關過會,順利通過上交所的層層問詢。

-

華虹半導體

+關注

關注

3文章

97瀏覽量

37601

發布評論請先 登錄

相關推薦

2024年全球半導體營收預計迎來20%增長

應用材料財報亮眼,營收反超ASML成半導體設備龍頭

超預期!中芯國際營收增長21%、華虹半導體接近滿產

汽車半導體需求放緩,意法半導體調降2024營收

意法半導體營收大幅下滑,2024年全年營收預期下調

華為2023年財報出爐:凈利潤大增144%至870億,終端業務營收增長17.3%

長城汽車2023年業績報告出爐:營收、銷量、研發表現突出

全球主要半導體設備商營收統計(2023年)

華虹半導體2023年營收超162億,釋放圖像傳感器、電源管理提振信號

工商網監

工商網監

評論