谷歌 Tensor G4 芯片采用三星代工;2022年中國向190家芯片公司提供了17.5億美元補貼

谷歌 Tensor G4 芯片采用三星代工;2022年中國向190家芯片公司提供了17.5億美元補貼

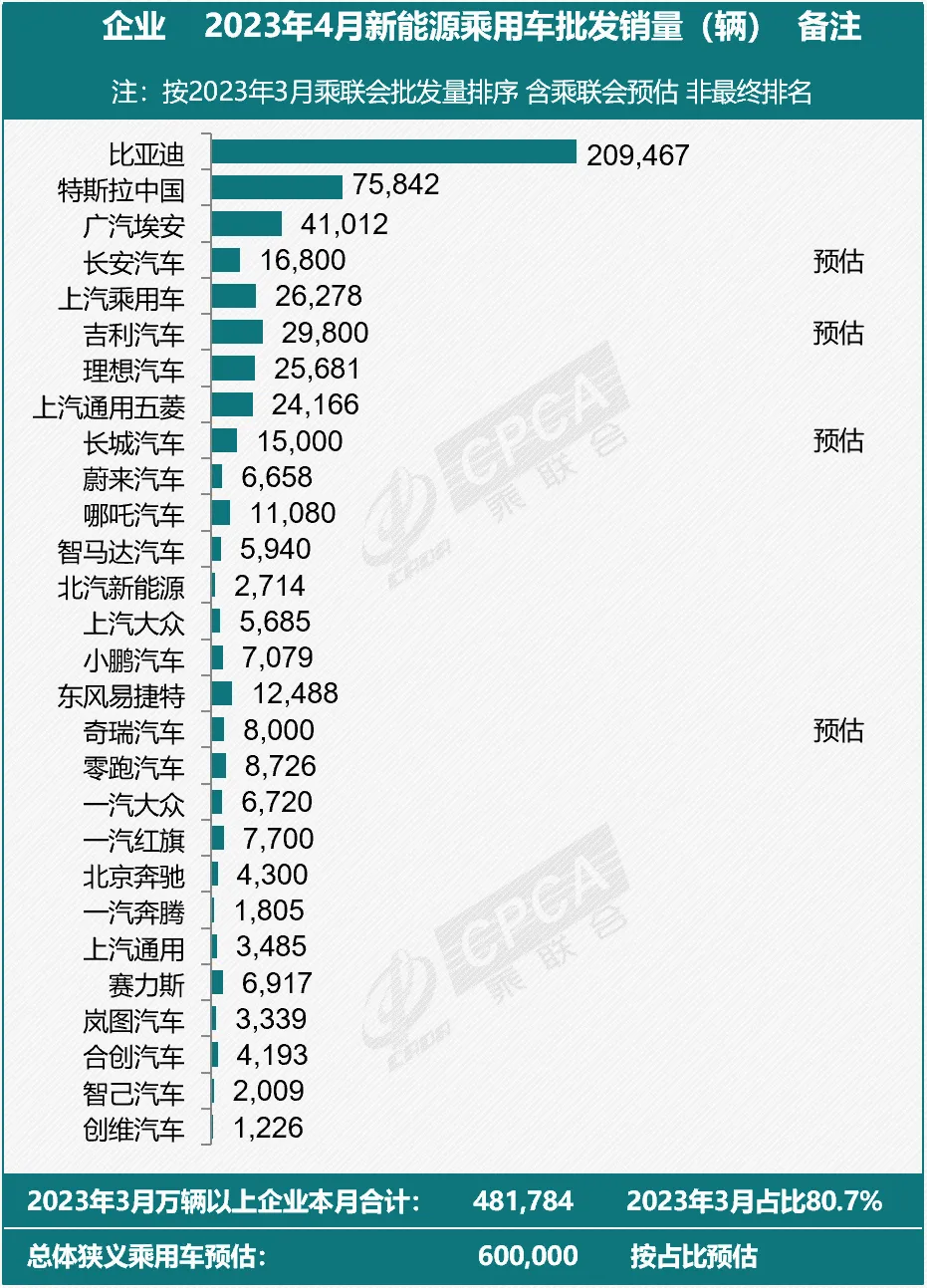

2.乘聯會:預估 2023 年國內新能源乘用車銷量 850 萬輛

3.美國白宮與頭部 AI 公司舉行會議,Meta 扎克伯格未收到邀請

4.意法半導體Q1營收 42.5 億美元,同比增長 19.8%

5.2022年中國向190家芯片公司提供17.5億美元補貼

6.消息稱臺積電成本太高,谷歌 Tensor G4 芯片仍采用三星代工

7.聯電第2季度8英寸產能利用率較預期差

8.三星存儲芯片減產效益本季將顯現

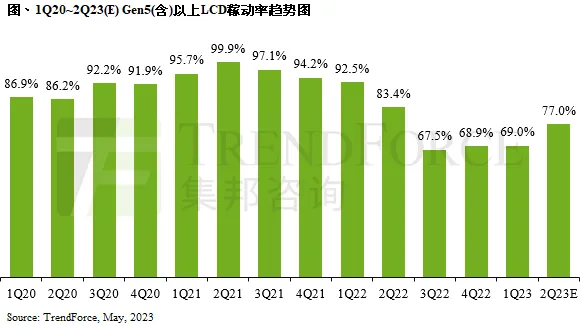

10.TrendForce 集邦:電視面板需求回溫,第二季 Gen5 以上 LCD 產線稼動率有望回升至 77%

1.恒玄科技:預計今年底前實現 Wi-Fi6 芯片量產

5 月 7 日消息,恒玄科技近期在接受投資者調研時稱,Wi-Fi4 芯片已于去年開始量產,Wi-Fi6 芯片預計今年底前可以實現量產。

此外,恒玄科技表示目前已經在 Wi-Fi 領域投入研發很多年,除了在智能音箱上 Wi-FiSoC 出貨量大一些,純連接芯片出貨還不多。客觀地說,公司和當前市場上領先的 Wi-Fi 連接芯片公司在技術上還有差距,還需要積累。公司做 Wi-Fi 的主要目標還是配合我們的 SoC 芯片的能力,跟隨公司主控的成長而成長,同時尋找一些其他市場機會落地。

2.乘聯會:預估 2023 年國內新能源乘用車銷量 850 萬輛

乘聯會預估 4 月新能源乘用車廠商批發銷量 60 萬輛,環比基本持平,同比增 114%。預計 1-4 月全國乘用車廠商新能源批發 210 萬,同比增長 43%。乘聯會預測,2023 年國內狹義乘用車銷量為 2350 萬輛,新能源乘用車銷量為 850 萬輛,年度新能源車滲透率有望達到 36%。

據此前報道,3 月乘用車批發銷量超兩萬輛的車型有 12 個:Model Y 為 61,667 輛、比亞迪秦為 40,850 輛、比亞迪宋為 40,510 輛、比亞迪元 40,400 輛、名爵 ZS 為 34,208 輛、軒逸 32,627 輛、比亞迪海豚 30,077 輛、Model 3 為 27,202 輛、埃安 S 為 26,392 輛、雅閣 22,501 輛、帕薩特 21,551 輛、凱美瑞 21,137 輛、長安 CS75 為 20,685 輛。

3.美國白宮與頭部 AI 公司舉行會議,Meta 扎克伯格未收到邀請

5 月 8 日早間消息,據報道,當地時間上周四,美國白宮舉行“人工智能創新前沿”會議,并邀請微軟、谷歌、OpenAI 等多家知名 AI 研究公司的 CEO 參會,但近日加大 AI 投資的 Meta 首席執行官馬克?扎克伯格未收到邀請。

目前,世界各地的監管機構已開始審查這項新技術。

一位白宮官員表示:“本次會議聚焦的是目前在 AI 領域,尤其是 AI 消費品方面處于領先地位的公司。”

Meta 已加快進軍 AI 領域的步伐。今年 3 月,扎克伯格曾表示公司“最大的一筆投資是推進 AI”,但缺乏面向消費者的人工智能產品讓 Meta 在該領域的知名度較低。

今年 2 月,該公司向研究人員介紹了大型語言模型 LLaMA,這個模型類似于作為 OpenAI 的生成式人工智能聊天機器人基礎的 GPT-4 模型。

一些分析師對扎克伯格對該公司人工智能的投入之大表示擔憂。Meta 已經購買了大量英偉達的芯片用于訓練新的生成式人工智能模型,每個芯片的價格約為 1 萬美元。人工智能領域主導地位的爭奪戰引發了監管機構的擔憂,他們擔心這項技術帶來的風險。

Meta 和白宮均未置評。

4.意法半導體Q1營收 42.5 億美元,同比增長 19.8%

意法半導體近日公布了今年第一季度財報。財報顯示,意法半導體今年第一季度營收42.5 億美元,較去年同期同比增長 19.8%;毛利率 49.7%、營業利潤率 28.3%、凈利潤 10.4 億美元。在扣除 10.9 億美元凈資本支出后,第一季度自由現金流為 2.06 億美元。

意法半導體表示,得益于產品組合和價格環境利好,第一季度實際營收比業務前景預測的中位數高出 170 個基點。此外,意法半導體預計第二季度凈營收中位數達到 42.8 億美元,同比增長約 11.5%,環比提高約 0.8%,毛利率預計為 49.0%,并將力爭 2023 年實現 170 億美元至 178 億美元的全年營收目標。

5.2022年中國向190家芯片公司提供了17.5億美元補貼

行業數據顯示,中國在 2022 年向 190 家國內上市半導體公司發放了超過 121 億元人民幣(17.5 億美元)的補貼。報告顯示,前十企業獲得了45%的支出,總額為54.6億元人民幣。

報告僅涵蓋中國大陸上市的公司,許多其他非上市公司也得到了政府的支持,包括通過貸款和直接投資。中芯國際也是其今年最大的補貼接受者,為19.5億元人民幣。三安光電獲得了10.3億元人民幣。天水華天科技以4.671億元的補貼位居第三。其他獲得補貼的企業包括聞泰科技、Naura Technology、龍芯科技等,每家獲得1億元至4億元不等的補貼。

6.消息稱臺積電成本太高,谷歌 Tensor G4 芯片仍采用三星代工

5 月 8 日消息,在過去的兩代產品中,谷歌一直依賴三星設計和制造 Tensor 芯片。有傳言稱,谷歌可能會繼續與韓國伙伴合作,再生產兩代 Tensor 處理器。

谷歌 Tensor G3 芯片將與三星 System LSI arm 合作設計,并使用三星 4nm 工藝代工制造。一些新料稱,從 Tensor G4 開始,谷歌可以完全內部設計其芯片,并使用臺積電 4nm 工藝制造。對于 Tensor G5,谷歌公司可以使用臺積電 3nm 工藝制造。

不過還有一些報道稱,谷歌雖然希望為 Tensor G4 改用臺積電 4nm 工藝,但成本對于 Pixel 來說太高了,因此谷歌最終將轉向三星代工廠,但爆料未說明 Tensor G4 采用何種制程(三星代工此前推出了 3nm GAA 工藝)。

Revegnus 爆料稱,Tensor G3 芯片將會采用“1+4+4”九核心設計。

7.聯電第2季度8英寸產能利用率較預期差

法人機構表示,聯電第2季度產能利用率和第1季度相近,不過組成有些不同,28nm、22nm的產能利用率逐步改善中,但8英寸產能利用率較預期差。

法人機構預估聯電第2季度晶圓出貨量與上季相當,產能利用率70%;整體產品的美元ASP維持上季水準,毛利率約35%左右。

聯電近日公布的財報顯示,該公司4月營收為184.61億元新臺幣,年減19%,月增4.37%,連續2個月營收攀升。業內人士預估,聯電5月及6月平均單月營收將約178至179億元新臺幣,較4月營收滑落約3%至4%水平。

此前聯電預期第2季度晶圓出貨量與上季持平,毛利率估34%至36%;預估本季產能季增4.12%、年增3.88%;產能利用率落在71%至73%之間,也都與首季相當。第2季度在消費、通信及車用需求可望持穩,以及在OLED驅動IC、數字電視及WiFi帶動下,22nm及28nm制程未來幾個月情況應可改善。

8.三星存儲芯片減產效益本季將顯現

三星此前決定大幅減產,業界預估三星大減產帶來的正面效益可能在第2季度末顯現,市場供過于求狀況將減緩。

4月份,三星正式宣布減產,業內人士透露,三星本次減產將聚焦DDR4,華城園區存儲產線至少減產3~6個月。分析師預計,三星減產DDR4的同時,還將向DDR5、LPDDR5生產轉換,并擴大超精細工藝比重,以此來解決存儲芯片供應過剩的問題。

業界分析,生產存儲芯片時間約需三個月,三星大減產為產業帶來的正面效益預估在三至六個月后顯現,也就是最快可能在6月底見效,下半年起大廠庫存消耗速度將加快,促使半導體整體產業狀況改善。

在三星宣布減產決定后,一路下行的存儲半導體市場出現積極反應。DDR4 16Gb產品的現貨價格從今年1月2日的4.161美元開始,2月1日繼續下跌至3.90美元,3月1日跌至3.570美元,在4月11日“DDR4 16吉比特(Gb)2600”DRAM出現自去年3月7日以來的現貨價格首次上漲。此番反彈被歸因于三星正式宣布減產,全球產業狀況改善預期增加。

9.總投資近10億元,核加微電子半導體芯片項目開工

蘇州市核加微電子半導體芯片項目開工,項目占地近50畝、總投資近10億元。

該項目采用自動貼片、真空焊接、自動鍵合、封裝等先進技術,研發制造車規級IGBT模塊和AC-DC轉換模塊等新產品。項目購置專門生產模塊焊接線機、德國真空貼片焊機、韓國自動流水測試系統等先進設備,建設形成年產半導體分立器件及其他電子器件400萬套產能規模。

資料顯示,核加微電子是一家綜合性芯片公司,致力于聚焦客戶需求,為客戶的“智能制造”提供有競爭力的整體設備解決方案。公司產品廣泛應用于航空航天、國防軍工等科技領域以及軌道交通、新能源、智能電網等戰略性新興行業。

10.TrendForce 集邦:電視面板需求回溫,第二季 Gen5 以上 LCD 產線稼動率有望回升至 77%

5 月 8 日消息,TrendForce 集邦發布,研究稱疫后需求明顯放緩,加上新產能持續釋放,導致面板市場供需失衡,為解決困境,面板廠自 2022 下半年開始調降產線稼動率至 7 成以下,以便有效去化庫存。

TrendForce 集邦咨詢表示,近期伴隨電視面板需求回溫,加上電視報價的上揚,預估第二季 Gen5(含)以上 LCD 產線稼動率(以面積計)將有望回升至 77%,不過實際產出面積在樂金顯示器(LG Display)收斂 P6、P7 和廣州 LCD 產線后,仍較去年同期大幅減少。

面板廠目前的稼動率回升是來自于實際的訂單需求,故 TrendForce 集邦咨詢認為,第二季 LCD 市場供需比在稼動率回升下,應會維持在健康水位,下半年面板廠仍需保持謹慎控管及快速反應的策略,以維持市場的平衡。

以各世代線來看,面板廠的電視面板庫存在經歷半年以上的生產調節后,已恢復到健康水位。今年第一季伴隨中國品牌廠提前啟動五一及 618 促銷檔期備貨,不僅帶動需求回溫,也推升電視面板報價提前落底反彈,第二季價格上漲趨勢維持不變。TrendForce 集邦咨詢預估,有9成以上的產能用于電視面板生產為主的 Gen10.x 產線,其產線稼動率將較第一季成長超過 10 個百分點,來到 83.2%。

Gen8.x 產線方面,由于疫情期間 LCD 監視器和筆電面板需求火熱,大部分面板廠在當時已將該產線部分的電視產能挪移至生產 IT 項目,盡管電視面板需求回升亦有助 Gen8.x 的稼動率回升,但受限于 IT 產品需求無顯著提升,稼動率僅較第一季增長 7.6 個百分點達 79.4%;Gen7.5(含)以下產線方面,在手機面板維修市場需求增溫,以及部分 IT 面板需求仍較第一季有所增加的帶動下,預估稼動率將回升至 69%,目前仍保守看待其成長性。

審核編輯黃宇

-

芯片

+關注

關注

456文章

50908瀏覽量

424457 -

半導體

+關注

關注

334文章

27475瀏覽量

219549 -

臺積電

+關注

關注

44文章

5650瀏覽量

166639

發布評論請先 登錄

相關推薦

工商網監

工商網監

評論