") 杰普特:被低估的MOPA 激光器龍頭迎來反轉(zhuǎn)

杰普特:被低估的MOPA 激光器龍頭迎來反轉(zhuǎn)

杰普特:MOPA激光器龍頭,產(chǎn)業(yè)鏈延伸發(fā)展

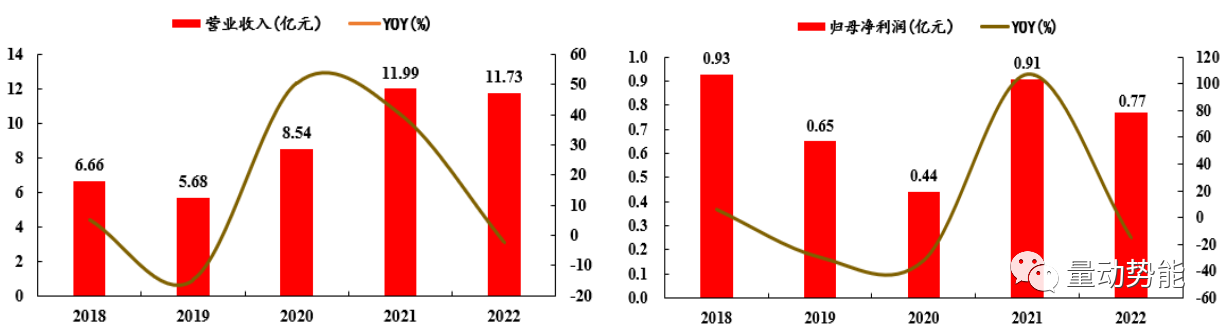

公司成立于2006年,是一家專注于研發(fā)、生產(chǎn)和銷售激光器、激光/光學智能裝備的國家級高新技術(shù)企業(yè)。公司堅持“激光光源+”的產(chǎn)業(yè)定位,深耕上游核心激光光源技術(shù),重點解決關(guān)鍵激光材料與部件的技術(shù)難題,公司沿著“光纖器件→激光器→激光技術(shù)解決方案”的發(fā)展路徑快速擴張。公司于2019年在科創(chuàng)板上市,2022年實現(xiàn)營業(yè)收入11.73億元。公司生產(chǎn)的各類核心激光器及激光/光學智能裝備產(chǎn)品,客戶涵蓋了蘋果、Meta、寧德時代、比亞迪、英特爾、國巨股份、厚聲電子等各行業(yè)龍頭企業(yè)。

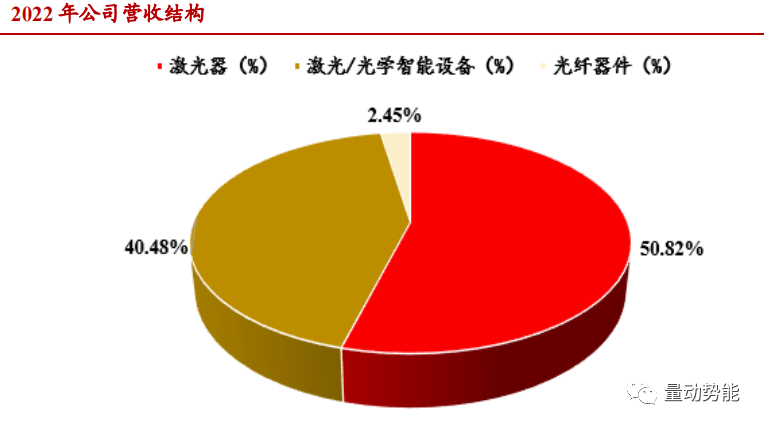

公司的主要產(chǎn)品可以分成激光器、激光/光學智能裝備和光纖器件三大類,其中激光器和激光/光學智能設備為公司的主要營業(yè)收入來源。公司產(chǎn)品被廣泛應用在消費電子領(lǐng)域、新能源動力電池領(lǐng)域、光伏領(lǐng)域、VR/AR領(lǐng)域、被動元器件領(lǐng)域中智能手機、半導體、集成電路、被動元件、動力電池、光伏材料等的精密制造和檢測。

激光器(2022年營業(yè)收入占比50.82%):公司激光器產(chǎn)品包括MOPA脈沖光纖激光器、連續(xù)光纖激光器、準連續(xù)光纖激光器以及固體紫外/綠光激光器內(nèi)置空氣自凈化系統(tǒng)。公司激光器產(chǎn)品在傳統(tǒng)制造業(yè)領(lǐng)域主要應用于激光打標、激光深雕、激光切割與焊接等;在消費電子領(lǐng)域以及半導體領(lǐng)域主要應用于半導體晶圓、芯片及模組表面標記、劃線,PCB電路板和柔性電路板加工等;在新能源及傳統(tǒng)汽車領(lǐng)域主要應用于新能源汽車電池極片、光伏電池硅片切割,油漆清除、模具清洗等。

激光/光學智能設備(2022年營業(yè)收入占比40.48%):公司的激光/光學智能裝備包括智能光譜檢測機、激光調(diào)阻機、芯片激光標識追溯系統(tǒng)、激光劃線機、VCSEL激光模組檢測系統(tǒng)、硅光晶圓測試系統(tǒng)、透明脆性材料的激光二維碼激光微加工設備、VR眼鏡檢測系統(tǒng)等多款產(chǎn)品,廣泛應用于激光精密加工、光譜檢測、消費電子產(chǎn)品制造、貼片元器件制造等領(lǐng)域。

光纖器件(2022年營業(yè)收入占比為2.45%):公司光纖器件主要包括光纖連接器、光纖組件等,主要應用于光纖通信領(lǐng)域,包括光纖到戶、4G/5G基站建設、數(shù)據(jù)中心和云計算等。

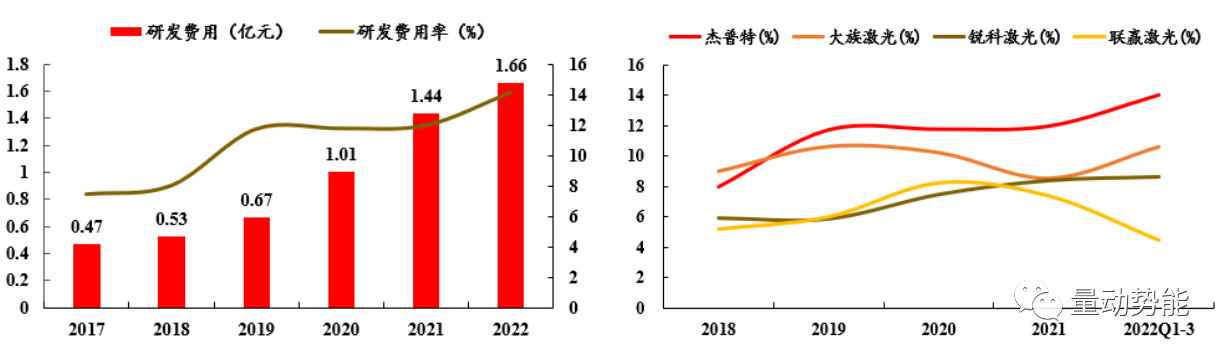

公司注重研發(fā)投入,研發(fā)費率行業(yè)領(lǐng)先。2022年公司研發(fā)費用為1.66億元,相較于去年同期增長15.56%,主要由于新增光伏、動力電池以及XR相關(guān)領(lǐng)域激光加工以及光學檢測設備研發(fā)項目,整體研發(fā)項目增加。2022年度,公司研發(fā)投入占公司營業(yè)收入的比重為14.15%,相較于同行業(yè)可比公司大族激光、銳科激光以及聯(lián)贏激光而言,公司研發(fā)投入相對較高。

財務分析(研發(fā)與營收)

營業(yè)收入總體呈上升趨勢,2022年公司業(yè)績短暫承壓。2019年-2022年公司營業(yè)收入復合增長率為27.35%。2022年度,公司營業(yè)收入為11.73億元,同比下降2.17%;歸母凈利潤為0.77億元,同比下降15.99%,公司業(yè)績有所下滑的主要原因為(1)公司受下游消費電子行業(yè)需求疲軟以及供應鏈不穩(wěn)定影響,部分客戶存在訂單推遲或者取消的情況,發(fā)展速度有所減緩致營收降低。(2)公司實施戰(zhàn)略收縮,縮減低毛利連續(xù)光激光器的銷售規(guī)模,導致本期收入較上期略有下降。

核心邏輯

MOPA激光器國內(nèi)龍頭,市占率第一,國產(chǎn)替代帶動業(yè)績增長:首家國產(chǎn)商用MOPA脈沖光纖激光器生產(chǎn)制造商,產(chǎn)品技術(shù)參數(shù)可對標國外一流大廠,填補了國內(nèi)該領(lǐng)域的技術(shù)空白。目前公司在MOPA脈沖光纖激光器領(lǐng)域擁有多年的技術(shù)沉淀和大量優(yōu)質(zhì)的客戶積累,技術(shù)與市場占有率均居國內(nèi)領(lǐng)先水平。未來受益于國產(chǎn)替代,公司業(yè)績將持續(xù)增長。

鋰電/光伏激光設備打開增長空間:激光技術(shù)在鋰電池加工程序中被廣泛應用于焊接、切割和清洗等環(huán)節(jié);在光伏加工程序中被廣泛應用于摻雜、劃線、清邊等環(huán)節(jié)。受益于鋰電產(chǎn)業(yè)的蓬勃發(fā)展,到2025年鋰電激光設備市場有望達到130億元。鈣鈦礦在未來的巨大應用潛力,也將有助于拉動激光器/激光設備的需求。公司于2021年開始在新能源動力電池方面進行精密布局,聚焦行業(yè)客戶的痛點,全面配合其鋰電池生產(chǎn)的所有激光加工環(huán)節(jié),2022年公司持續(xù)獲得比亞迪、寧德時代與科達利等動力電池頭部企業(yè)關(guān)于激光設備的訂單。在光伏領(lǐng)域,公司鈣鈦礦激光膜切設備已推出第二代產(chǎn)品方案,已向多家客戶發(fā)出樣機試用,未來成長潛力巨大。

智能光學檢測設備業(yè)務多點開花,增長可期:公司緊密圍繞客戶對激光技術(shù)解決方案的需求,開發(fā)了智能光譜檢測機、激光調(diào)阻機、芯片激光標識追溯系統(tǒng)、激光劃線機、VCSEL激光模組檢測系統(tǒng)、硅光晶圓測試系統(tǒng)、基于透明脆性材料的激光二維碼激光微加工設備、VR眼鏡檢測系統(tǒng)等多款激光/光學智能裝備。受益于Meta/蘋果等巨頭入局XR產(chǎn)業(yè)帶動檢測市場發(fā)展、VCSEL模組方案持續(xù)升級、公司在被動元器件測試領(lǐng)域的品類拓展,公司未來業(yè)績增長可期。

激光行業(yè)未來空間

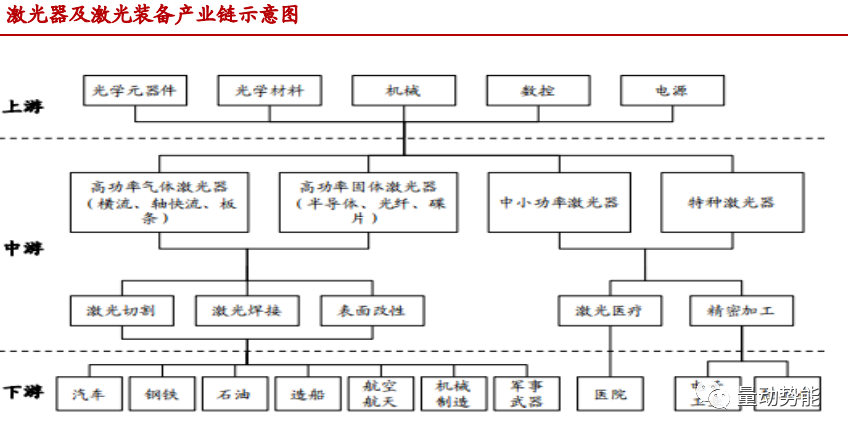

激光技術(shù)滲透率高,各行各業(yè)應用廣泛。激光正從廣度和深度兩方面日益拓展應用領(lǐng)域,逐步滲透到國民經(jīng)濟的多個領(lǐng)域,形成了完整的產(chǎn)業(yè)鏈。激光產(chǎn)業(yè)鏈上游主要包括光源材料、光學元器件及其他組成激光器的材料 ; 中游主要為各種激光器、機械系統(tǒng)、數(shù)控系統(tǒng),和其他例如電源、散熱器、傳感器等 ; 下游則是成套的激光加工設備,如激光切割機、激光焊接設備、激光打標機等。激光產(chǎn)業(yè)鏈的終端應用領(lǐng)域涉及醫(yī)療、冶金、石油、航天、航空、軍工、電子、輕工、電池、家電等用途。

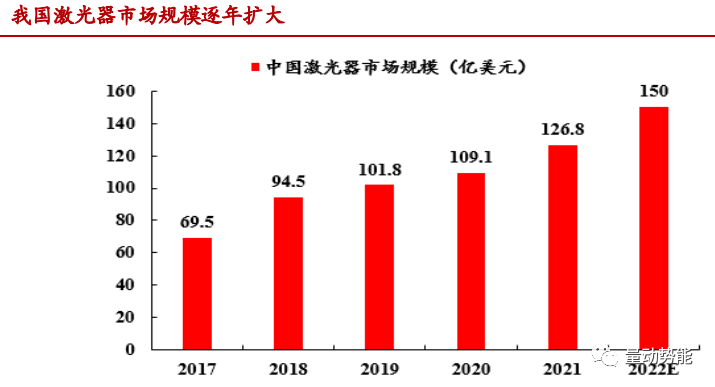

目前中國激光器市場主要以光纖激光器為主導,隨著中國制造業(yè)逐步向高端化、智能化轉(zhuǎn)型升級,未來光纖激光器設備在工業(yè)領(lǐng)域生產(chǎn)制造的各個環(huán)節(jié)滲透率不斷攀升,根據(jù)《2022 中國激光產(chǎn)業(yè)發(fā)展報告》預測,2026 年光纖激光器的市場規(guī)模將達到 394.73 億元,增速維持在 28%左右。

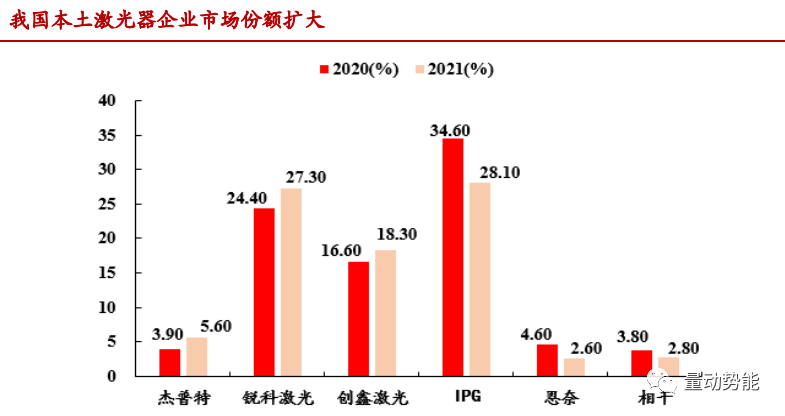

激光器作為先進制造的核心器件是本輪國產(chǎn)化浪潮中頗具代表性的核心器件。先前占據(jù)全球激光器市場絕大部分份額的國際巨頭例如 IPG 光子、美國相干等在中國的市場份額逐步縮減,以杰普特、銳科激光、創(chuàng)鑫激光為代表的中國激光企業(yè)市場份額占有率近年來明顯提升。2021 年,杰普特市場份額達至 5.60%,預計未來中國激光器企業(yè)占據(jù)的市場份額會進一步擴大。

總結(jié):公司作為激光器細分行業(yè)的龍頭,受益于鋰電和光伏行業(yè)增長帶來的設備需求,隨著今年鋰電和光伏等行業(yè)的復蘇,未來有望獲得更高的業(yè)績增速和估值提升。

市場已經(jīng)提前反應部分預期,注意節(jié)奏。

深度研究是為了更好的了解行業(yè)及公司情況,用其確定行業(yè)或者公司是否有投資價值。

審核編輯黃宇

-

芯片

+關(guān)注

關(guān)注

456文章

50889瀏覽量

424301 -

激光器

+關(guān)注

關(guān)注

17文章

2520瀏覽量

60436 -

光纖

+關(guān)注

關(guān)注

19文章

3922瀏覽量

73272

發(fā)布評論請先 登錄

相關(guān)推薦

電子科普!什么是激光二極管(半導體激光器)

激光顯示上游核心器件系列:激光器

半導體激光器的應用領(lǐng)域

驅(qū)動激光器的窄脈沖是怎么產(chǎn)生的?

石墨烯在激光器中的應用

半導體激光器的工作原理和應用

喜報 | 杰普特再次榮獲國家級制造業(yè)單項冠軍,激光修阻技術(shù)全球矚目

什么是超快激光器?

熱血酬國,冷靜思考——專訪杰普特董事長黃治家

淺談激光器基礎(chǔ)知識

光纖耦合激光器是什么 光纖耦合激光器支持多波長激光輸出嗎?

VCSEL激光器與EEL激光器的區(qū)別

常見激光器類型

使用固態(tài)激光器替代氦鎘和氬離子氣體激光器的六個優(yōu)勢

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論