半導體封測行業研究報告:封測回暖,先進封裝成長空間廣闊

半導體封測行業研究報告:封測回暖,先進封裝成長空間廣闊

1、半導體行業景氣度見底,預計下半年迎來拐點

1.1、半導體行業已處于周期性底部

半導體行業的周期屬性是產品周期、產能周期、庫存周期三重周期的疊加。產品 周期代表了需求端的變化,主要與基礎技術的更新和下游產品的生命周期相關, 同時也受到宏觀經濟波動的影響。產能周期代表了供給端的變化,受需求、競爭 性投資、時滯等因素相關,企業資本支出會發生波動,并影響供給。庫存周期受 短期供需關系驅動,一輪完整的庫存周期可以分為四個階段:主動補庫存,被動 補庫存,主動去庫存,被動去庫存。企業視短期需求和利潤率的變化不斷調整稼 動率,短期供需關系的變化導致庫存水平隨之波動。

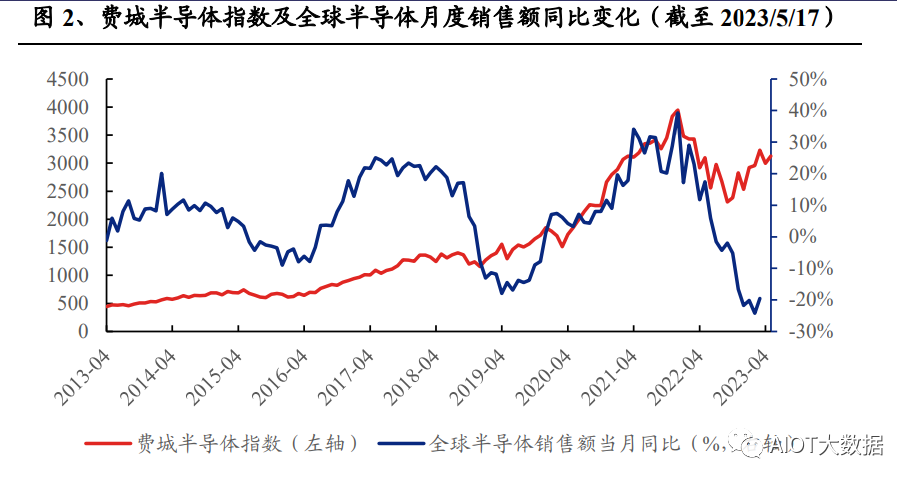

半導體行業已處于新一輪周期底部,未來景氣度有望復蘇。從 2022 年 1 月至今, 全球半導體月度銷售額同比增速持續下滑。2022 年 12 月至 2023 年 2 月連續三個 月銷售額同比減少 20%以上,同比增速達到近十年來的最差情況。半導體行業景 氣度已處于歷史底部區間,預期伴隨需求復蘇和半導體企業主動去庫存,下半年 半導體行業有望重回增長。

1.2、半導體行業已經開啟“主動去庫存”周期

半導體行業庫存壓力不斷上升。2022 年至 2023Q1 半導體行業整體出現庫存積壓 情況,存貨周轉天數持續上升。以英特爾、臺積電、高通為例:英特爾、高通 2022 年存貨周轉天數呈上升趨勢,2023Q1 均達到了十年以來的最高水平。其中,英特 爾 2022 年全年以及 2023Q1 存貨周轉天數均在 100 天以上,2023Q1 存貨周轉天 數飆升到 153 天。高通 2022 年存貨周轉天數由一季度的 78 天增長到全年 92 天, 并在 2023Q1 達到 148 天。臺積電 2022 年存貨周轉天數沒有明顯的上漲趨勢,但 從歷史數據來看,存貨周轉天數 2022 年全年保持在近十年來最高水位,并在 2023Q1 達到 89 天,創下十年來歷史新高。

國內芯片設計公司庫存較高,但去庫存跡象已現。2022Q1-2022Q3 受下游需求下 降和產能過剩影響,國內芯片設計公司庫存水平持續攀升,為保證現金流,大部 分半導體公司開始積極去庫存。2022Q4 至 2023Q1 已有少數芯片設計公司庫存水 平下降,多數芯片設計公司庫存呈現企穩態勢,下半年如果需求得到恢復,庫存 壓力將得到明顯改善。

全球半導體行業庫存壓力飆升是需求端供給端多因素疊加的結果。從需求端來看, 2022 年初俄烏沖突,政治因素導致市場環境動蕩;美聯儲因為通脹高企快速加息, 帶動全球大多數國家進入加息周期;消費電子需求下滑,半導體銷售量持續減少。從供給端來看,自 2020 年出現芯片供應短缺以來,全球各大半導體制造企業都在 加緊過擴大產能,新建的生產線陸續投產,導致半導體產能供給過剩。需求快速 降溫和產能過剩使得企業被動補庫存,庫存壓力節節攀升。

三大信號表明半導體行業主動去庫存已經開啟,未來幾季度庫存壓力有望得到緩 解。

信號一:半導體及相關行業產能利用率下降。由于 2021 年產能的迅速擴張,供給過剩,企業庫存壓力逐漸顯現,2022 年產能 利用率持續下滑,在 2023 年 1 月降至 71.16%,達到過去六年來的最低水平。企 業在主動減小產能從而降低庫存壓力,消化已有庫存。

信號二:全球半導體產業資本支出同比增速明顯放緩。根據 IC insights 的預測,2023 年全球半導體產業資本支出將減少,同比下降 19%, 是繼 2008 年以來的最大降幅。半導體產業投資意愿降溫,供給能力總體上將趨于 平穩或有所下降,有利于企業主動去庫存。

信號三:半導體價格下降,企業開啟降價去庫存。美國半導體出口價格指數顯示,2019 年 10 月到 2022 年 9 月,半導體出口價格指 數總體上呈現上漲趨勢,并在 2022 年 9 月份到達頂峰。2022Q4 開始,半導體出 口價格指數持續下降,2023 年 4 月為 58.8,達到近三年來最低水平。

1.3、半導體下游需求觸底,增長前景向好

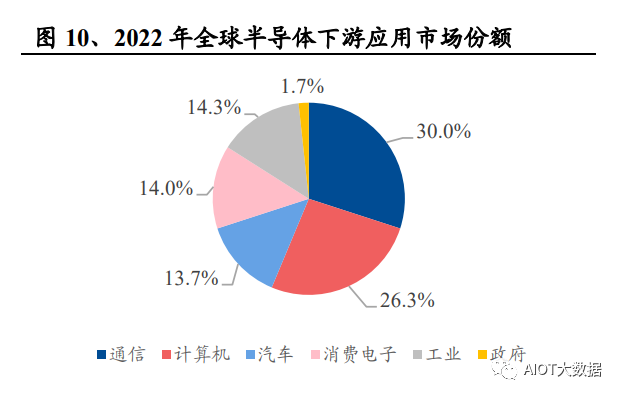

從整個半導體產業的下游應用市場來看,終端產品主要分為通信、計算機、汽車、 消費電子和工業用途五個方向。通信和計算機領域約占總銷售額的三分之二,而 汽車、工業和消費電子等領域占據其余部分。根據世界半導體貿易統計(WSTS) 組織發布的 2022 年半導體終端應用調查,通信和計算機終端市場仍然占據了 2022 年半導體銷售額最大的份額,分別為 30%和 26%;同時,汽車、消費電子和工業 應用領域取得了該年度的最大增長,均比 2021 年高出 2 個百分點。

從通信領域的代表產品來看,2022 年全球智能手機市場持續低迷,2023Q1 智能 手機需求仍在下滑,下半年有望回暖。2022Q4 全球智能手機出貨量同比下降 18%, 僅為 2.97 億部。由于需求減少,廠商在 2022 年全年出貨不足 12 億部,年度出貨 量下降 12%。2023Q1 全球智能手機市場連續第五個季度衰退,手機出貨量同比下 滑 12%。2023Q1 全球智能手機出貨量同比降幅小于 2022Q4,說明需求端的衰退 趨勢有所企穩,智能手機市場的景氣度已經處于底部區間。Canalys 預測,智能手 機庫存在 2023Q2 末可以達到相對健康的水平,銷售量將隨庫存的減少逐漸改善。

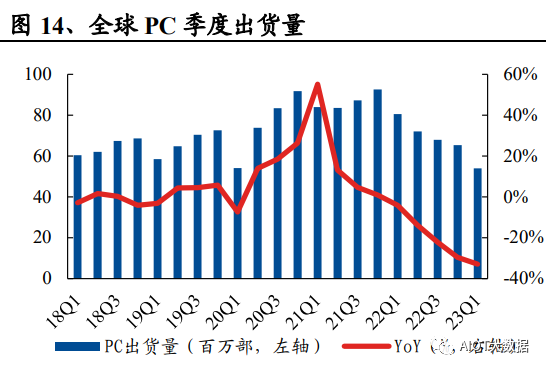

從計算機市場來看,全球 PC 出貨量在 2022 年快速下滑,2023Q1 可能是今年表 現最差的季度。2022Q4 臺式機和筆記本電腦的總出貨量 6540 萬臺,下降 29%。2022 年全年的 PC 總出貨量為 2.851 億臺,下降 16%。筆記本電腦 2022Q4 出貨量 5140 萬臺,下降 30%。2023Q1,全球 PC 市場出貨量進一步下降,臺式機和筆記 本電腦總出貨量同比下降 33%至 5400 萬臺,連續第四個季度出現兩位數的降幅。其中,筆記本電腦的出貨量同比下降 34%,僅為 4180 萬臺。臺式機出貨量 1210 萬臺,同比下降 28%。假日季需求疲軟一直延續到新年,PC 的需求仍然平淡,清 庫存成為渠道商的工作重點。Canalys 預測 2023Q1 會是今年 PC 出貨量下滑最大 的季度,下半年 PC 市場將逐漸回暖,2024 年 PC 市場有望迎來較快增長。

長期來看,汽車電子、計算和數據存儲需求以及無線通信有望引領未來半導體行 業的增長。在自動駕駛和電動汽車智能化的推動下,汽車電子有望快速增長。人 工智能和云計算的發展帶來的服務器等相關需求可能推動計算和數據存儲市場蓬 勃發展,復合年增長率有望達到 5%左右。同時,在無線通信領域,隨著新興市場 逐漸從低端市場轉向高端市場,并受到 5G 增長的加持,智能手機市場規模有望 持續擴大。

2、封測行業周期筑底反彈將至,先進封裝成長性強

2.1、封測廠商業績見底,封測需求企穩回暖

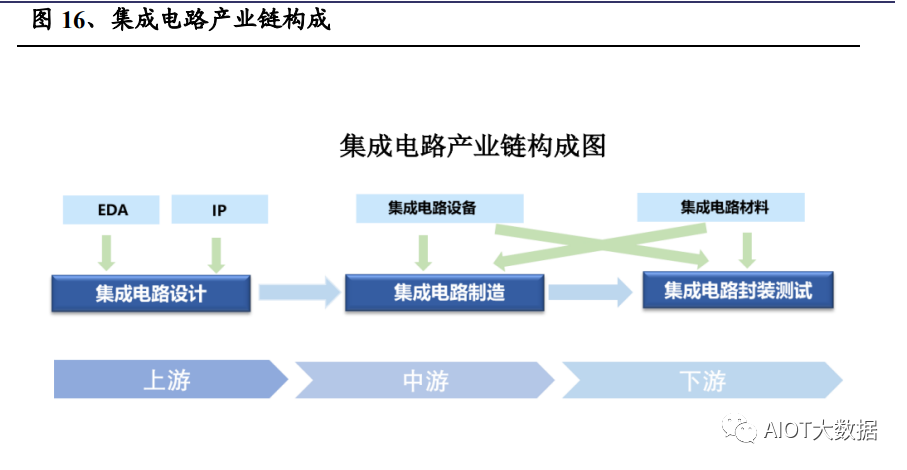

集成電路產業鏈由芯片設計、晶圓制造和封裝測試三個環節組成。上游芯片設計 是指建立電子元件間互連模型并輸出電路設計版圖的過程。中游集成電路制造是 指根據電路設計版圖,在晶片或介質基片上加工制作集成電路的過程。下游集成 電路封測是指把已制造完成的集成電路晶圓進行封裝以與外部電路形成電氣連接, 并且進行結構及電氣功能的測試,以保證芯片符合系統需求的過程。

伴隨集成電路產業不斷發展,全球封測市場規模不斷擴大。2021 年,由于集成電 路產能緊缺,上游原材料價格上漲,部分封測廠商提高了產品價格。此外,下游 市場需求旺盛,全球集成電路封測市場總體呈現較高的景氣程度,2021 年市場規 模 684 億美元,同比增長 15.74%。

封測行業中全球前十大公司合并占據全球 78%的市場份額,競爭格局基本穩 定。2022 年前十大封測廠商全球市占率合計 77.99%,前三大封測廠商全球市占 率合計 51.90%,行業集中度高。排名前十屬于中國的公司市占率合計 60.43%, 中國成為全球封測服務的主要提供方。同時,從 2020-2022 年的數據可以看出, 全球前十大封測廠商在全球封測產業中的排名及市占率變化不大,地位已經得到 鞏固,封測行業的競爭格局基本穩定。

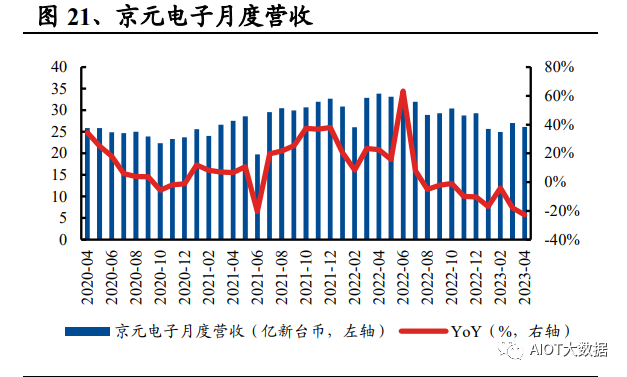

封測行業景氣度底部企穩,稼動率已有回暖跡象。由于在集成電路產業鏈中承接 集成電路設計公司的訂單并且與集成電路制造企業密切聯系,封測行業的景氣度 與集成電路整體行業景氣度基本一致;由于封測行業競爭格局基本穩定,幾大封 測廠商的營收水平變動情況也基本一致。2022 年 8 月開始,日月光月度營收出 現環比下滑趨勢,同比增速也從 11 月開始降為負數,11 月、12 月同比增速分別 為-0.69%、-10.82%。從 2023 年 1 月開始,月度營收同比增速逐漸企穩,2 月份 月度營收觸底,3、4 月份月度營收相比 2 月份分別增長 14.48%、8.33%,稼動 率有所提升。力成月度營收從 2022 年 7 月份開始環比下滑,環比、同比下滑趨 勢均在 2023 年 1 月份觸底。2023 年 2 月、3 月和 4 月月度營收分別環比增長 4.31%、5.90%和 1.51%,主要因稼動率觸底企穩并逐漸改善。京元電子、欣邦、 南茂月度營收分別在 2 月、2 月、1 月觸底,同比增速也已經企穩。

國內大陸各封測企業一季度營收觸底。國內各封測企業,長電科技、通富微電、 華天科技、甬矽電子季度營收水平在 2023Q1 均出現顯著下滑。從 2022Q4 到 2023Q1,季度營收不斷惡化。2023Q1 四大半導體封測廠商營業總收入 131.66 億 元,同比下滑-18.87%。除通富微電在 2023Q1 仍能保持 3%的營收同比增速以 外,長電科技、華天科技、甬矽電子 2023Q1 的營收狀況均遠差于 2022 年,分 別減少 28%,26%,27%。

國內大陸各封測企業一季度利潤下滑較多。2023Q1 國內四大半導體封測板塊平均毛利率為 8.42%,同比下滑 11.11 個百分點,環比下滑 3.53 個百分點;平均凈利 率為-4.29%,同比下滑 13.00 個百分點,環比下滑 3.51 個百分點。主要因為下游 需求較弱,且 IC 設計廠商正在去庫存階段,封測廠商稼動率處于低迷狀態。

大陸封測廠商營收狀況有望先于臺廠好轉。臺廠方面,短期看稼動率已有復蘇跡 象。中期看由于主要承接海外訂單,受全球大環境因素影響大。日月光在一季度 法說會上表示,客戶需求復蘇的速度低于預期,雖然現階段確實有來自消費性電 子的一些急單,但在宏觀環境影響下,終端需求依舊疲軟,客戶也仍在進行去庫 存,二季度營收大概率延續一季度情況,預期下半年業績將會出現相對全面的復 蘇。力成在一季度法說會上表示,二季度營收將優于一季度,但存儲去庫存時間 比原先預期長,預期第三季度末到第四季度可以看到產業需求明顯復蘇。大陸廠 商方面,由于 1、2 月份業績迅速惡化,營收基數低,目前環比已經逐漸改善。另 外由于部分下游廠商二季度將推出新品,封測需求上升,促使稼動率逐漸抬升, 大陸封測廠商業績有望先于臺廠回暖。從產業趨勢上看,涉及汽車電子業務以及 具有先進封裝能力的廠商在復蘇中更具優勢。

2.2、封測行業重資產屬性強,景氣度上行時利潤彈性大

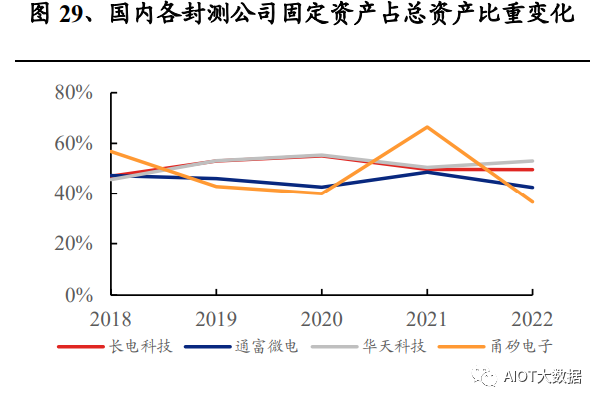

封測行業是典型的重資產行業,固定資產占總資產比重高。2022 年,全球前六大 封測公司中,日月光的固定資產占總資產比重為 37.91%;安靠、長電科技、通富 微電的固定資產占總資產比重分別為 45.96%、49.53%、42.46%;力成科技和華天 科技固定資產占總資產比重分別為 54.48%、53.05%。可以看出,封測公司固定資 產占總資產比重較大,是典型的重資產型公司。

封測企業固定成本高,利潤受稼動率影響大。由于封測行業是重資產行業,固定 資產比重大,因此屬于固定成本的固定資產折舊也相對較高,占主營業務成本比 重較大。2022 年國內封測企業中,長電科技、通富微電、華天科技和甬矽電子的 固定資產折舊占主營業務成本分別為 12.75%、15.79%、22.66%和 24.61%。

目前封測企業稼動率尚未開滿,預期未來稼動率持續提升時,利潤增長彈性較大。日月光在一季度法說會上表示,目前企業稼動率在 60%左右,這一水平可能會持 續到二季度,但未來會迎來實質性的改善,預期下半年某個時候稼動率會達到 80% 的水平。目前大陸封測企業的產能利用率也處于歷史低位,但已有回暖跡象,預 計從三季度開始,隨著更多的 IC 設計公司復蘇,去庫存完成結合新應用發力,國 內工廠和國外工廠產能利用率將先后恢復,第三到第四季度將達到比較健康的狀 態。隨著稼動率的提升,結合封測企業的重資產屬性,可以預見下半年需求上升 時,封測企業有望迎來利潤的較快增長。

2.3、先進封裝市場廣闊,有望成為封測行業新增長點

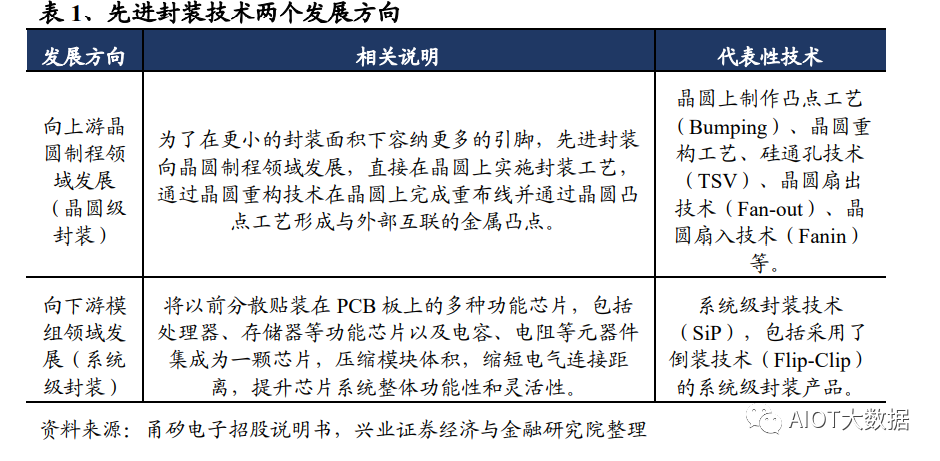

先進封裝技術與傳統封裝技術主要以是否采用焊線(即引線焊接)來區分。傳統 封裝一般利用引線框架作為載體,采用引線鍵合互連的形式進行封裝,即通過引 出金屬線實現芯片與外部電子元器件的電氣連接;而先進封裝主要是采用倒裝等 鍵合互連的方式來實現電氣連接。

“后摩爾時代”,先進封裝成為延續摩爾定律的重要手段。2015 年以后,集成電路 制程的發展進入了瓶頸,7nm、5nm、3nm 制程的量產進度均落后于預期。隨著臺 積電宣布 2nm 制程工藝實現突破,集成電路制程工藝已接近物理尺寸的極限,集 成電路行業進入了“后摩爾時代”。“后摩爾時代”制程技術突破難度較大,工藝制 程受成本大幅增長和技術壁壘等因素上升改進速度放緩。為尋求提升集成電路產 品系統集成、高速、高頻、三維、超細節距互連等特征,提升芯片集成密度和芯 片內連接性能已成為當今集成電路產業的新趨勢,先進封裝技術能夠在再布線層 間距、封裝垂直高度、I/O 密度、芯片內電流通過距離等方面提供更多解決方案。行業內先后出現了 Bumping、FC、WLCSP、2.5D、3D 等先進封裝技術,先進封 裝已經成為延續摩爾定律的重要途徑。先進封裝分為晶圓級封裝和系統級封裝兩個發展方向。封裝上游承接晶圓制造后 續工作,下游為不同應用領域集成電路芯片提供適合的封裝方案,逐漸向兩個方 向發展:晶圓級封裝和系統級封裝。

下游應用需求廣泛,先進封裝有望成為未來封測市場的主要增長點。近年來,5G 通信技術、物聯網、大數據、人工智能、視覺識別、自動駕駛等應用場景的快速 興起,應用市場對芯片功能多樣化的需求程度越來越高。“后摩爾時代”,先進封 裝技術能在不單純依靠芯片制程工藝實現突破的情況下,通過晶圓級封裝和系統 級封裝,提高產品集成度和功能多樣化,滿足終端應用對芯片輕薄、低功耗、高 性能的需求,同時大幅降低芯片成本。因此,先進封裝市場規模有望伴隨下游應 用需求的提升而不斷增長。根據 Yole 的預測,全球先進封裝在集成電路封測市場 中所占份額將持續增加。2014 年,全球先進封裝市場規模約為 202 億美元,約占 據封測市場 38%的份額。預計到 2026 年,全球封測市場規模將達到 921 億美元, 先進封裝市場規模將達到 459 億美元,約占據封測市場 50%的份額。

GPT 算力提升需求推動 Chiplet 技術發展,先進封裝獲得更多關注。傳統的延續 摩爾定律提升芯片性能的方式往往意味著更復雜的設計,更多更密集的晶體管, 更大的芯片面積,但在后摩爾時代也將意味著更高的成本和更低的良品率。Chiplet采用先進封裝,利用小芯片的組合代替大的單片芯片,借助小芯片的可重用性和 高良率等優勢可以有效降低芯片設計和制造成本。未來如果 GPT 市場不斷擴大, “后摩爾時代”算力提升的需求將使得 Chiplet 技術得到更多應用,對先進封裝的需 求也將越來越高。

各個先進封裝技術的市場趨勢有所不同。據 Yole 統計,2021 年先進封裝市場份 額中,倒裝技術(Flip Chip)占比最高,包括 FC Ball Grid Array (FCBGA), FC Chip Scale Packaging (FCCSP) 和 FC Systems-in-Packages (FC-SiPs),共占據先進封裝 70%左右的市場份額。預計 2021 年到 2027 年間,Embedded Die (ED) in laminate substrates,2.5D/3D 和 fan-out 技術會取得最高的年復合增長率,分別為 24%,14% 和 11%。

3、封測行業估值重回歷史低位,悲觀因素可能已被充分消化

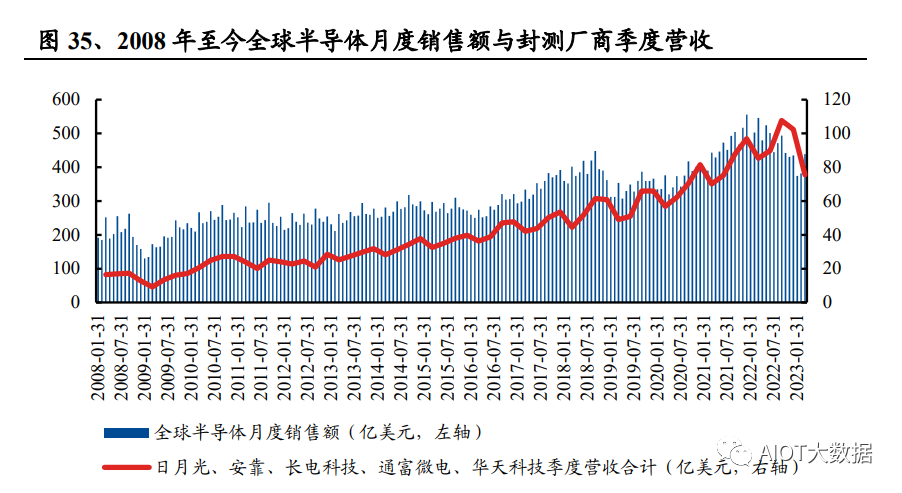

封測廠商營收變動與半導體行業景氣度具有高度相關性。從規模上看,封測廠商 季度營收增長趨勢與全球半導體月度銷售額基本一致;從同比增速上看,封測廠 商季度營收同比增速也與全球半導體月度銷售額同比增速存在相似的周期變動。

封測公司股價走勢具有明顯的周期特征。復盤 2008 年以來的幾輪半導體周期, 2008 年末、2012 年初、2015 年末、2019 年末對應全球半導體月度銷售額同比增 速的“谷”;2010 年初、2014 年初、2017 年初、2021 年末對應全球半導體月度銷 售額同比增速的“峰”。日月光、安靠、長電科技、通富微電、華天科技的股價走勢 與半導體景氣度由谷到峰的上行趨勢和由峰到谷的下行趨勢具有較強的相關性。

封測公司估值已經重回歷史低位。日月光近十年 PB 最高 2.66,最低 1.04,當前 (2023/5/17)股價對應 PB1.65,歷史分位為 36.36%;安靠近十年 PB 最高 2.95, 最低 0.71,當前(2023/5/17)股價對應 PB1.51,歷史分位為 37.13%。

長電科技近十年 PB 最高 7.97,最低 0.98,當前(2023/5/17)股價對應 PB2.14, 歷史分位為 20.17%;通富微電近十年 PB 最高 9.22,最低 1.23,當前(2023/5/17) 股價對應 PB2.14,歷史分位為 19.74%;華天科技近十年 PB 最高 7.81,最低 1.41, 當前(2023/5/17)股價對應 PB1.98,歷史分位為 11.82%。

4、重點公司分析

長電科技

1. 公司簡介

封測龍頭公司,業務覆蓋面廣

長電科技是一家全球領先的芯片封測廠商,根據芯思想研究院發布的 2022 年全球 委外封測榜單,長電科技市占率 10.71%,在全球前十大 OSAT 廠商中排名第三, 中國大陸第一。公司業務包括集成電路的系統集成、設計仿真、技術開發、產品 認證、晶圓中測、晶圓級中道封裝測試、系統級封裝測試、芯片成品測試,涵蓋 了高、中、低各種半導體封測類型,終端應用涉及網絡通訊、移動終端、高性能 計算、車載電子、大數據存儲、人工智能與物聯網、工業智造等領域,覆蓋面廣。公司目前在韓國、新加坡、中國江陰、滁州、宿遷均設有運營中心,可向世界各 地的半導體客戶提供直運服務。

技術實力深厚,具備先進封裝能力

長電科技在 5G 通信、高性能計算、消費、汽車和工業等重要領域擁有行業領先的 半導體先進封裝技術。在 5G 通信領域,公司在大顆 fcBGA 封裝測試技術上累積 有十多年經驗,具備從 12x12mm 到 77.5x77.5mm 全尺寸 fcBGA 產品工程與量產 能力。2022 公司完成 5G 相關的毫米波 RF 產品和測試解決方案,WiFi-6e 及 RFFE 模組的開發并投入生產。在存儲領域,公司擁有 20 多年 memory 封裝量產經驗, 16 層 NAND flash 堆疊,35um 超薄芯片制程能力,Hybrid 異型堆疊等,都處于國 內行業領先的地位。D3 工廠已掌握了主要用于 RFFE SiP 封裝的雙面塑封 BGA 封 裝技術。在高性能計算領域,公司將研發投入到高密度多層重布線扇出型封裝技 術FO-MCM,該技術可以提供穩定高良率的產出。長電先進完成了XDFOITM 2.5D 試驗線的建設,已按計劃進入穩定量產階段,同步實現國際客戶 4nm 節點多芯片 系統集成封裝產品出貨。在汽車電子領域,公司韓國工廠與下游企業合作研發了 用于新能源汽車大客戶的芯片,將用于該客戶車載娛樂信息和 ADAS 輔助駕駛。2022 年,公司在封裝測試領域保持知識產權領域的領先地位,其中有效專利保有 量在該領域居全世界第二,中國大陸第一。

客戶群優質多元

公司業務覆蓋地區廣泛,在全球擁有穩定的多元化優質客戶群,涵蓋集成電路制 造商、無晶圓廠公司及晶圓代工廠,遍布世界主要地區且許多都是各自領域的市 場領導者。公司第一二大股東分別為國家集成電路產業投資基金股份有限公司和 芯電半導體(上海)有限公司。

2. 公司業績

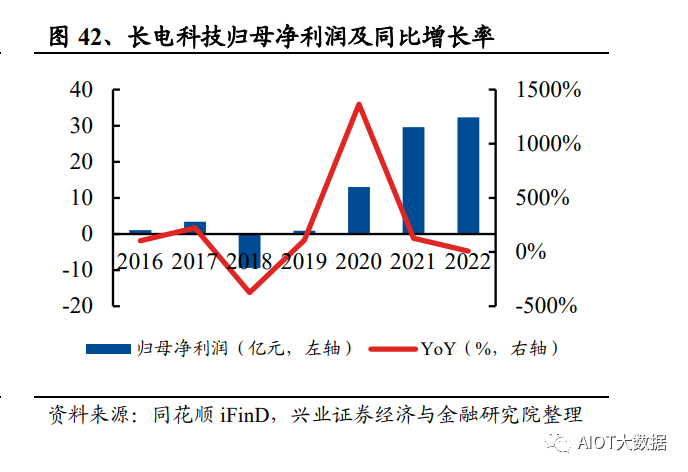

長電科技 2022 年度實現營收 337.62 億元,同比增長 10.69%;實現歸母凈利潤 32.31 億元,同比增長 9.20%。在半導體行業景氣下滑的背景下,公司依然實現了 穩健增長,主要原因有:1)公司不斷優化產品結構,積極布局汽車電子、5G 通 信、高性能計算、存儲等高附加值市場;2)積極推進生產線自動化和智能化制造, 實現降本增效;3)星科金朋新加坡廠在 2022 年度營業收入 19.46 億美元,同比 增加 17.46%;凈利潤 2.73 億美元,同比增加 98.01%。

從盈利能力來看,主要受整體行業低迷影響,公司 22 年毛利率 17.04%,同比下 降 1.37 個百分點;公司凈利潤率 9.57%,同比下滑 0.14 個百分點。

通富微電

1. 公司簡介

行業地位快速上升,先進封裝實力強勁

通富微電在全球前十大封測企業中營收增速連續 3 年保持第一,2022 年營收規模 首次進入全球四強。公司不斷加強自主創新,自建 2.5D/3D 產線全線通線,1+4 產 品及 4 層/8 層堆疊產品研發穩步推進;基于 Chip@Last 工藝的 Fan-out 技術,實 現 5 層 RDL 超大尺寸封裝(65×65mm);超大多芯片 FCBGA@MCM 技術,實 現最高 13 顆芯片集成及 100×100mm 以上超大封裝;在高性能計算、存儲器、汽 車電子、顯示驅動、5G 等應用領域,大力開發扇出型、圓片級、倒裝焊等封裝技 術并實現產能擴充。

背靠 AMD 大客戶,多地布局提升規模優勢

公司客戶資源覆蓋國際巨頭企業以及各個細分領域龍頭企業,主要客戶有 AMD、 恩智浦、聯發科、英飛凌、德州儀器、意法半導體、韋爾股份、兆易創新、卓勝 微、艾為電子等。通過并購,公司與 AMD 形成了“合資+合作”的強強聯合模式, 建立了緊密的戰略合作伙伴關系。公司是 AMD 最大的封裝測試供應商,占其訂 單總數的 80%以上。公司先后在江蘇南通崇川、南通蘇通科技產業園、安徽合肥、 福建廈門建廠布局;通過收購 AMD 蘇州及 AMD 檳城各 85%股權,在江蘇蘇州、 馬來西亞檳城擁有生產基地;2021 年,公司新增南通市北高新區生產基地。目前, 公司產能方面已形成多點開花的局面,有利于公司就近更好地服務客戶,爭取更 多地方資源。同時,先進封裝產能的大幅提升,為公司帶來更為明顯的規模優勢。

2. 公司業績

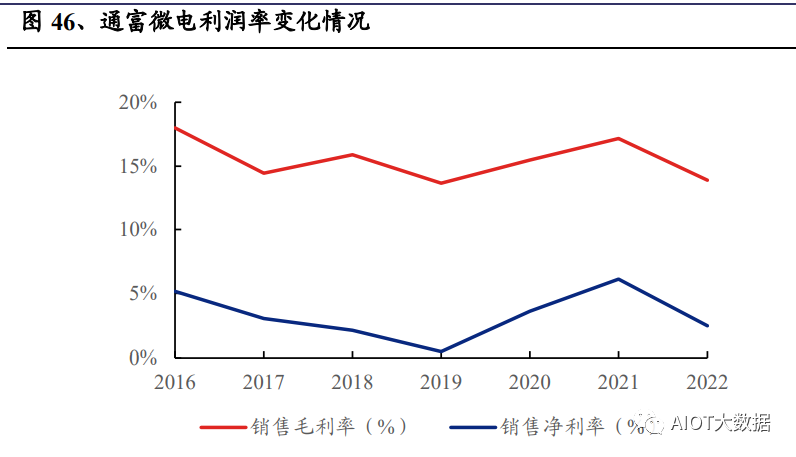

通富微電 2022 年度實現營收 214.29 億元,同比增長 35.52%;實現歸母凈利潤 5.02 億元,同比下滑 47.53%。營收主要受益于大客戶訂單而維持增長,利潤主要受行 業景氣度下行、折舊計提較 2021 年增加近 9.47 億元、匯兌損失和研發投入增加 等因素影響而出現下滑。

從盈利能力來看,公司 22 年毛利率 13.90%,同比下降 3.26 個百分點;公司凈利 潤率 2.48%,同比下滑 3.64 個百分點。

華天科技

1. 公司簡介

積極研發投入先進封測技術

華天科技 2022 年營收 119.06 億人民幣,根據芯思想研究院發布的 2022 年全球封 測前十強榜單,華天科技市占率 3.85%,在全球前十大 OSAT 中位列第六,在中 國大陸位列第三。目前公司集成電路封裝產品主要有 DIP/SDIP、SOT、SOP、SSOP、 TSSOP/ETSSOP、QFP/LQFP/TQFP、QFN/DFN、BGA/LGA、FC、MCM(MCP)、 SiP、WLP、TSV、Bumping、MEMS、Fan-Out 等多個系列。產品主要應用于計算 機、網絡通訊、消費電子及智能移動終端、物聯網、工業自動化控制、汽車電子 等電子整機和智能化領域。2022 年公司持續加大研發投入,完成了 3D FO SiP 封 裝工藝平臺、基于 TCB 工藝的 3D Memory 封裝技術的開發;雙面塑封技術、激 光雷達產品完成工藝驗證;基于 232 層 3D NAND Flash Wafer DP 工藝的存儲器產 品、長寬比達 7.7:1 的側面指紋、PAMiD 等產品均已實現量產;與客戶合作開發 HBPOP 封裝技術,共獲得授權專利 69 項,其中發明專利 7 項。

2. 公司業績

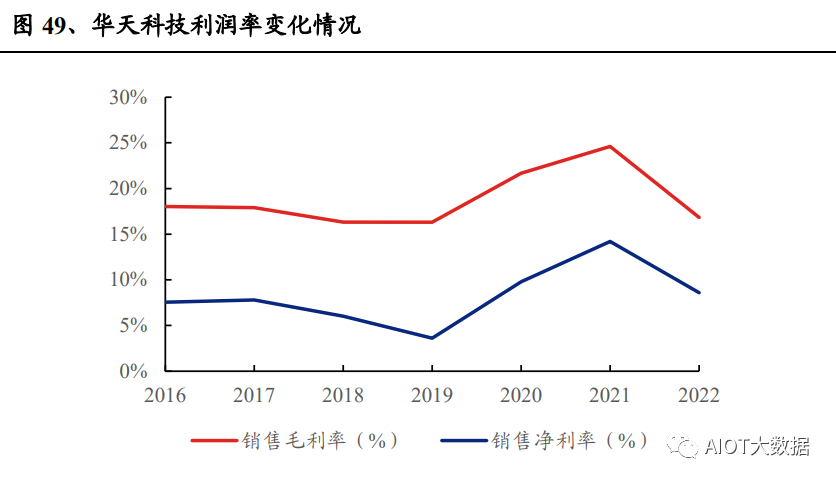

華天科技 2022 年度實現營收 119.06 億元,同比下降 1.58%,實現歸母凈利潤 7.54 億元,同比下降 46.74%。2022 年公司營收及利潤下滑主要受市場需求不足和去庫 存等不利因素影響。

從盈利能力來看,公司 22 年毛利率 16.84%,同比下降 7.77 個百分點;公司凈利 潤率 8.59%,同比下滑 5.62 個百分點。

甬矽電子

1. 公司簡介

封測行業新秀

甬矽電子成立于 2017 年 11 月,根據芯思想研究院發布的 2022 年中國本土封測代 工(OSAT)10 億元俱樂部榜單,公司排名第六。公司封裝產品主要包括“高密度 細間距凸點倒裝產品(FC 類產品)、系統級封裝產品(SiP)、扁平無引腳封裝產 品(QFN/DFN)、微機電系統傳感器(MEMS)”4 大類別,主要應用于射頻前端 芯片、AP 類 SoC 芯片、觸控芯片、WiFi 芯片、藍牙芯片、MCU 等物聯網芯片、 電源管理芯片、計算類芯片、工業類和消費類等領域。2022 年,公司共有 6 家客 戶銷售額超過 1 億元,13 家客戶(含前述 6 家客戶)銷售額超過 5000 萬元,客戶結構持續優化。

聚焦先進封裝

公司從成立之初即聚焦集成電路封測業務中的先進封裝領域,全部產品均為 QFN/DFN、WB-LGA、WB-BGA、Hybrid-BGA、FC-LGA 等中高端先進封裝形式, 并在系統級封裝(SiP)、高密度細間距凸點倒裝產品(FC 類產品)、大尺寸/細 間距扁平無引腳封裝產品(QFN/DFN)等先進封裝領域具有較為突出的工藝優勢 和技術先進性,產品結構較為優化。近年來,公司陸續完成了倒裝和焊線類芯片 的系統級混合封裝、5 納米晶圓倒裝等技術的開發,并實現穩定量產。同時,公司 已經掌握系統級封裝電磁屏蔽(EMI Shielding)技術、芯片表面金屬凸點(Bumping) 技術,并積極開發 Fan-in/Fan-out、2.5D/3D 等晶圓級封裝技術、高密度系統級封 裝技術、大尺寸 FC-BGA 封裝技術等,為公司未來業績可持續發展積累了較為深 厚的技術儲備。

2. 公司業績

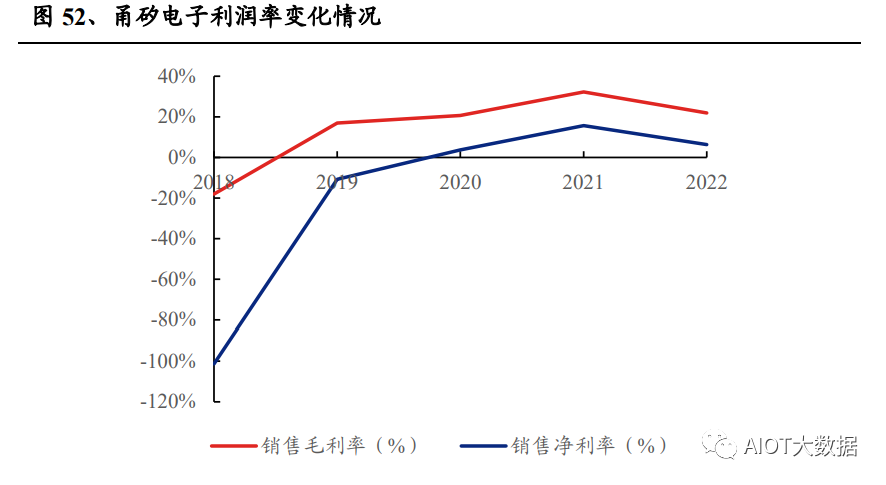

甬矽電子 2022 年度實現營收 21.77 億元,同比增長 5.96%,實現歸母凈利潤 1.38 億元,同比下降 57.11%。2022 年公司利潤下滑主要是半導體行業需求整體出現周 期性下行影響。

從盈利能力來看,公司 22 年毛利率 21.91%,同比下降 10.36 個百分點;公司凈利 潤率 6.30%,同比下滑 9.38 個百分點。

審核編輯 :李倩

-

半導體

+關注

關注

334文章

27615瀏覽量

220969 -

封裝

+關注

關注

127文章

7968瀏覽量

143218 -

人工智能

+關注

關注

1793文章

47566瀏覽量

239415 -

先進封裝

+關注

關注

2文章

421瀏覽量

266

原文標題:半導體封測行業研究報告:封測回暖,先進封裝成長空間廣闊

文章出處:【微信號:AIOT大數據,微信公眾號:AIOT大數據】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

芯片封測架構和芯片封測流程

日月光加碼投資墨西哥,擴建半導體封測基地

芯和半導體將出席SiP及先進半導體封測技術論壇

格創東智受邀出席封測年會,共話先進封裝CIM國產方案

晶圓廠與封測廠攜手,共筑先進封裝新未來

半導體行業回暖,萬年芯深耕高端封裝

工商網監

工商網監

評論