醫療器械行業專題報告:電生理行業國產替代機會分析

醫療器械行業專題報告:電生理行業國產替代機會分析

一、心臟電生理手術療效明確,滲透率還有較大提升空間

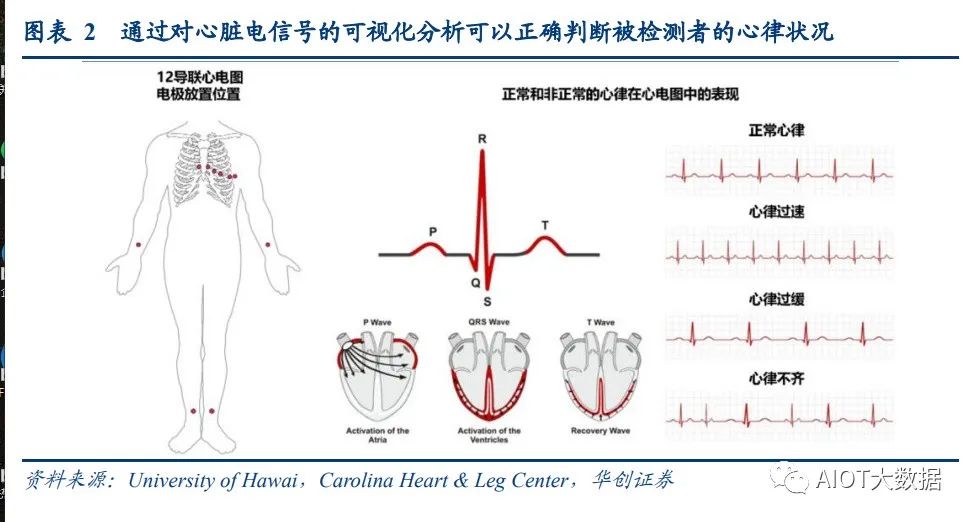

(一)通過對心臟電信號的記錄,可以有效診斷心律失常

心臟的泵血動作由協調心臟各腔室收縮的電氣系統調節。通常一次心跳周期始于心臟右 上腔室(心房)的一小塊特殊組織——竇房結(SA),竇房結充當心臟起搏器,產生電 脈沖,然后通過心房傳導至心室,使其收縮并泵出血液,完成一次心跳周期,因此稱為 “竇性心律”。竇房結、房室結、房室束以及浦肯野纖維充當著心臟電流傳導的網絡,刺 激心臟跳動,維持人體正常血液系統的運轉。細化來看,電刺激的傳導路徑為:竇房結 (SA)→房室結(AV)→房室束(希氏束)→浦肯野纖維→心室肌纖維→心室收縮。

通過在人體表面放置電極,可以記錄心臟復雜的電信號。這種對電信號的追蹤通常被稱 為心電圖(ECG),以 12 導聯心電圖為例,通過在胸部放置 6 個電極,在四肢放置 4 個電 極,心臟的電信號可以基于心電描記器實現可視化。通過對心臟電信號的記錄,心律失常患者可被正確診斷。竇房結有規律地產生電刺激, 正常人靜息狀態下的心率通常在每分鐘 60 到 100 次之間,而當心臟的電脈沖不正常地發 射導致心跳異常時,就會引發心律失常,通常會表現為心跳過快、過緩、不規律,表現 在心電圖上,會呈現異常波形,通過對心電圖的仔細分析,患者心臟功能的詳細情況可 以被醫生及時認知,因此心電圖目前被作為一種重要的臨床診斷工具存在。

(二)心臟電生理手術發展成為快速性心律失常的一線療法

心律失常對人體造成持續損傷,嚴重時致死。對中輕癥患者,心律失常引發的典型癥狀 包括:呼吸急促、胸痛、胸口顫動、心悸、頭暈、乏力、出汗等,對患者身體造成持續 損失,同時對其生活質量造成影響。而對于重癥患者,心律失常可導致其昏厥甚至死亡。以房顫和室上速為代表的快速性心率失常患者人群龐大。心律失常又可被分為快速性心 率失常(心率大于 100 次/分)與緩慢性心律失常(心率小于 60 次/分)。其中,快速性心 律失常中的心房顫動(房顫)和室上性心動過速(室上速)作為典型病癥常見于臨床, 在患者人數中占比較高。

藥物治療和抗心動過速起搏技術出現較早,但不是快速性心律失常治療的理想療法。早 期快速性心律失常以藥物治療為主,藥物治療兼具經濟性和便捷性,且其對于急性心律 失常的緩解效果較好,但藥物治療只能在一定程度內控制心律,且長期用藥常伴有副作 用。而抗心動過速起搏技術的發展,豐富了心律失常的治療手段,然而這些電子裝置耗 資不菲,更重要的是,它只是治療措施而不能根除疾病。導管消融治療(心臟電生理手術)是治本良方,成為一線療法。對心律失常而言,理想 的療法應當是通過摧毀或消除導致心律失常的組織來防止其發生,臨床心臟電生理學誕 生于 20 世紀 60 年代后期,在過去 20 年里,我們對心律失常的病理生理基礎的認識突飛 猛進,并且發展出了對這些心律失常的起源部位進行定位的精密電生理手段。由于有了 對心律失常的機制和(或)起源部位進行診斷識別的能力,導管消融術治療心律失常成為 可能,導管消融術通過破壞一小部分心肌,阻斷導致異常心跳的信號,恢復心臟正常心 跳節律,目前其已經成為“治愈”絕大多數的室上性和室性心律失常的一線療法。

全球電生理器械市場規模持續提升,市場份額集中。從市場規模來看,隨著電生理療法 的逐步成熟,2021 年,全球電生理器械市場規模達 67 億美元,據 SkyQuest Technology Consulting 預測,2028 年,全球電生理器械市場規模有望進一步上升至 123 億美元,期 間 CAGR 為 9.1%。從競爭格局來看,2021 年,強生、雅培市占率分別為 35.0%、28.7%, 合計超 60%,市場份額集中。

(三)國內心臟電生理手術滲透率較低,中國電生理賽道長坡厚雪

中國房顫和室上速患者人數預計或繼續上升。據弗若斯特沙利文披露的數據,2020 年中 國室上速患者人數為 327.3 萬人(患病率約為 0.23%),2024 預計將上升至 348.3 萬人。2020 年國內房顫患者人數為 1159.6 萬人(患病率約為 0.80%),考慮到房顫發病率和年 齡的正相關關系,以及中國人口老齡化的趨勢,2024 年中國房顫患者人數預計上升至 1260.2 萬人。中國心臟電生理手術滲透率較低,仍然具有較大提升空間。以臨床常見房顫和室上速為 例,根據微電生理招股說明書,2020 年我國房顫/室上速患者人數分別為 1159.6 萬/327.3 萬人,但房顫/室上速電生理手術量僅為 8.2 萬/9.9 萬臺,對應滲透率為 0.71%/3.03%。

隨著心臟電生理手術治療的優勢逐漸得到臨床驗證,我們預計患者對心臟電生理手術的 接受度將提高。基于諸多臨床研究的交叉驗證,心臟電生理手術在維持竇性心律和改善 生活質量等方面優于抗心律失常藥物療法。在房顫領域,從臨床應用效果來看,通常患 者在接受第一次心臟電生理手術 3 個月后,約有 70%陣發性房顫和 60%的持續性房顫可 痊愈;在接受第二次或第三次心臟電生理手術后的痊愈率可達 80%-95%,且可以明顯降 低房顫的復發率。在室上速領域,全球已有多個專家共識文件推薦心臟電生理手術為室 上性心律失常的一線治療手段,同時心臟電生理手術也是現有的兩種可以根治心律失常 的療法之一。此外,已有臨床研究結果表明,對于首次確診為陣發性房顫且未接受過任 何抗心律失常治療的患者,冷凍球囊消融作為首選治療方案的療效優于藥物治療。中國心臟電生理手術滲透率有望提高。隨著患者對微創介入手術接受度的提高,疊加醫 保的全面覆蓋及電生理集采的開展,居民的醫療健康服務的支付意愿和能力將進一步增 強,從而加速心臟電生理手術的滲透。

隨著心臟電生理手術量及滲透率提升,國內電生理器械市場存在較大增長空間。隨著近 年來手術療效被臨床驗證、醫保的全面覆蓋,2015-2021 年,中國電生理市場規模的復合 增速為 32.8%。隨著電生理集采對于手術滲透率的驅動,據弗若斯特沙利文預測, 2021-2024 年,中國電生理市場規模的復合增速預計將進一步增長,達到 37.6%。從競爭格局來看,國內電生理器械市場進口壟斷嚴重。據惠泰醫療招股說明書,由于國 產品牌上市晚于外資品牌,且國產廠家在技術上處于持續追趕階段,導致中國電生理介 入器械市場長期以來呈現國外企業主導的競爭格局。2020 年,中國電生理器械市場中, 國外企業強生、雅培市占率分別高達 58.8%、21.4%,而國內上市企業惠泰醫療和微電生 理的市占率僅為 3.1%、2.7%,仍有較大提升空間。

(四)標測和消融為心臟電生理正式手術的兩個關鍵步驟

準備:通過穿刺針穿刺靜脈/動脈血管,將電生理檢查導管通過血管插入心腔。標測:利用電生理標測導管采集心電信號,描記心臟不同部位的電活動,并發放微弱的 電刺激來刺激心臟,以誘發心律失常,實現對于心動過速患者的明確診斷。消融:以導管定位找到心臟異常電活動的確切部位,使用射頻或冷凍消融儀輸出能量, 通過消融導管將能量施加至病灶部位形成有效消融灶,使心律恢復正常。

二、標測產品:國內廠商技術端實現突破,國產替代蓄勢待發

(一)標測技術向三維標測發展

根據標測技術的不同,心臟電生理手術可以分為二維心臟電生理手術與三維心臟電生理 手術。二維心臟電生理手術:主要使用傳統的 X 射線輔助定位,心臟的結構、導管的位 置都表現在平面圖像上,無法為醫生提供清晰立體的心臟結構畫面,且醫生和病人都需 要長時間曝光在 X 射線下。三維心臟電生理手術:利用磁場和(或)電場定位,構建出 心腔三維電解剖結構,可以更加精確的顯示出病變部位情況。三維心臟電生理手術相較于二維心臟電生理手術具有明顯的技術優勢。主要包括標測密 度高、導管定位準確、標測耗時短、低劑量射線輻射等,能夠極大地提升手術的成功率, 同時降低對患者及醫生的射線輻射傷害,存在逐步替代后者的趨勢,根據微電生理招股 說明書,2015 年/2020 年快速性心律失常患者中三維心臟電生理手術量分別為 7.1 萬/16.4 萬臺,為二維電生理手術量的 1.5 倍/4.3 倍,根據弗若斯特沙利文預測,到 2024 年,該 比例會變成 22.6 倍。

(二)標測技術向電+磁融合定位發展

電定位:基于電阻抗的定位系統由一個體表電極,一個體表參考傳感器,以及附接到醫 療設備的一個或多個傳感器(例如,導管電極)組成。電定位通過對患者體表電極施加電流, 并處理導管電極相對于參考傳感器的相應感應電壓,來確定設備電極的位置。磁定位:基于磁場的定位系統通常由一個或多個磁場發生器,以及與醫療設備耦合的一 個或多個磁場檢測線圈組成。磁定位通過磁場發生器提供磁場,并通過處理檢測線圈產 生的感應信號來確定與線圈相關聯的位置信息。電+磁融合定位:電磁融合定位結合電定位和磁定位優勢,補足電定位和磁定位各自的 短板。由于電定位系統需要利用人體中的電流流動,因此此類系統可能會受到電流干擾, 導致基于位置測量呈現的幾何形狀和圖像發生失真,帶來準確度的偏差,而基于磁場坐 標系的磁定位的結合應用通常可以提供更高的準確度,并且不取決于患者解剖結構的特 性,但磁定位系統僅限于跟蹤相對較少的傳感器,而基于電阻抗的電定位系統,可以提 供在多個醫療設備上同時定位相對大量傳感器的能力,對磁定位系統的相關缺陷進行補 足,為高密度標測提供基礎,同時電定位還可以使心腔內導管的各個電極在三維圖上實 現可視化。

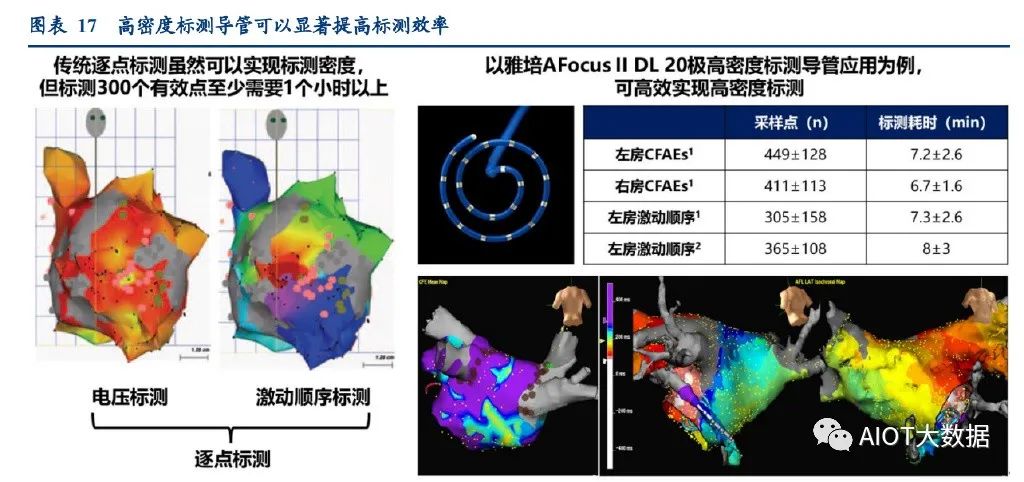

(三)標測技術向高密度標測發展

高密度標測技術對于有復雜基質的房顫治療有著顯著意義。高密度標測是指在三維標測 過程中在單個心腔內經導管采集超過 300 個點進行分析,以闡述心律失常作機制的一種 標測技術。通過對大量標測點的獲取、校正以及分析,高密度標測技術可以快速準確闡 明快速型房性心律失常的機制,制訂精準的個體化導管消融方案,縮短手術時間,提高 房顫導管消融的成功率。而對于有復雜基質的房顫治療,例如對于 CFAE(復雜心房碎 裂電位)的識別標測、竇律下基質標測分析及房顫消融術后復雜房速標測消融,高密度 標測技術的優勢尤為突出。高密度標測具有標測點數量多、密度高的特點,對導管的電極數量提出了更高要求。由 于高密度標測在單個心腔內經導管采集點數超過 300 個,傳統的逐點式標測,單個心腔 至少耗時 1 個小時以上,而近年來多電極導管主導的多極同步標測的問世,顯著縮短了 建模時間以及標測時間。多個電極組成緊密排列的雙極電極對,同步對多個局部電位進 行采樣,極大提高了對心臟組織基質的標測效率。

(四)國內廠商在前沿技術落地層面已具備國產替代基礎

三維標測系統:國際廠商手術量優勢仍然明顯,但國內廠商已突破三維標測和電+磁融 合定位的技術壁壘。目前代表三維心臟電生理標測系統國際領先水平的產品主要為強生 推出的 CARTO3 系統及雅培推出的 EnSite 系統。據微電生理招股說明書披露情況,按照 2020 年中國三維心臟電生理手術量排名,強生與雅培合計市場份額超過 90%。根據國內 相關上市產品梳理情況,國內廠商微電生理、惠泰醫療、錦江電子都已推出了三維標測 相關設備,其中微電生理的 Columbus 和惠泰醫療的 HT Viewer 已可以實現電+磁融合定 位,平均定位精度誤差

高密度標測導管曾是國外廠商的核心競爭力之一,目前國內廠商已完成該領域突破。高 密度標測導管配合三維心臟電生理標測系統可實現高精密度信號標測和快速建模,快速 精準高密度標測已成為行業發展趨勢,因此具備磁電定位功能的標測導管和高密度標測 導管重要性愈加凸顯。國際廠商中,主要有 3 家廠商在我國上市了其高密度標測導管, 分別為強生、雅培及波士頓科學,且處于長期壟斷地位,但隨著 2022 年 10 月微電生理 高密度標測導管獲批上市(其標測系統內置高密度標測模塊已提前完成開發),該領域的 國產空白已被填補,此外,根據惠泰醫療 22 年年報描述,其磁電定位高密度標測導管也 已進入臨床試驗階段。

三、消融產品:脈沖電場消融術的出現,有望重置相關器械的競爭格局

(一)射頻和冷凍消融術被廣泛應用,脈沖電場消融術正在興起

目前主流導管消融技術為射頻消融術和冷凍消融術,脈沖電場消融術正在興起。導管消 融技術按照消融原理不同可分為直流電消融術、脈沖電場消融術、射頻消融術、冷凍消 融術、激光消融術和超聲消融術。目前常用消融技術為射頻消融術和冷凍消融術(快速 消融技術的代表),此外,脈沖電場消融術正在興起。

(二)射頻消融術:目前主流的消融治療方式

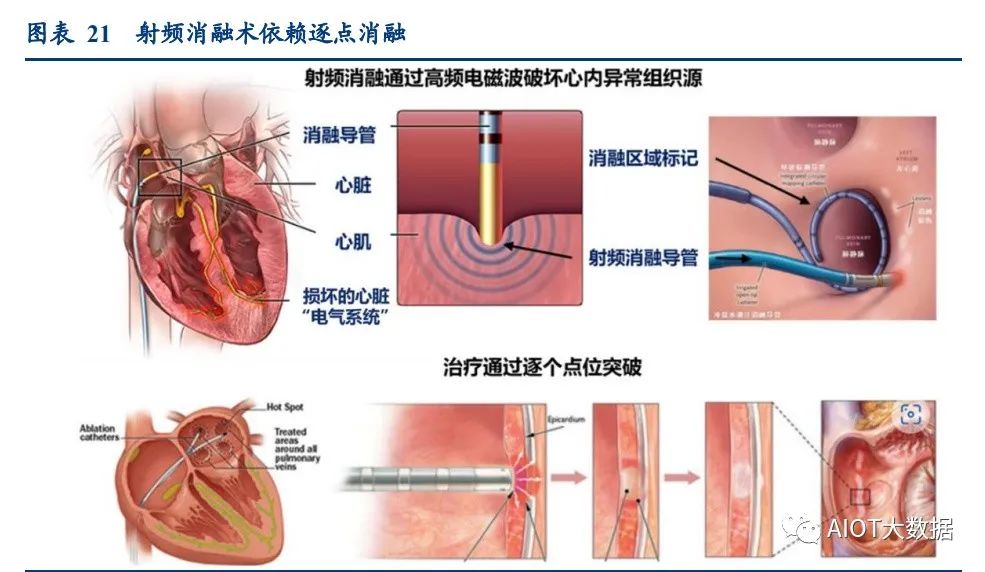

射頻導管消融術根本原理是熱療,其優勢在于發展成熟,缺陷在于其逐點連線的消融方 式操作難度大,手術時間長。射頻是一種高頻電磁波,由交變電場和磁場組成,射頻消 融術以 375kHz 至 500kHz 的射頻波產生的能量從發射器至治療電極針經負極板在人體形 成閉合回路,帶電離子、帶電膠體在射頻形成的交流電場作用下高速振動互相碰撞摩擦 產生熱能使組織溫度升高,使局部心內膜及心內膜下心肌凝固性壞死,達到阻斷快速心 律失常異常傳導束和起源點的治療效果。

(三)冷凍消融術:消融效率高于射頻消融術

冷凍消融術通過液態制冷劑吸熱,其優勢在于可通過圈狀消融提高消融效率,缺陷在于 其適應癥相對比較局限。操作人員通過穿刺將導管送入心臟特定部位后,并導管內注入 液態制冷劑,憑借制冷劑的蒸發吸熱,帶走組織熱量,使目標消融部位溫度降低,阻斷 特定部位心電信號傳導,從而達到治療快速性心律失常的目的。相較于射頻消融技術, 冷凍消融技術可在靜脈口周圍進行圈形消融,手術簡單高效,與射頻消融的點狀消融相 比,可以在一定程度上縮短手術時間;但目前冷凍消融技術的適應癥有限,冷凍球囊的 設計只針對肺靜脈口部,主要用于房顫消融特別是陣發性房顫的消融治療。

(四)脈沖電場消融術:有望安全等效地替代現有消融方式

脈沖電場消融誘導細胞穿孔死亡,可實現精確打擊,造成目標細胞/組織非熱死亡,且不 損傷周圍組織。脈沖電場消融是指利用間歇性高強度脈沖電場引發目標細胞的膜穿孔并 導致其死亡/凋亡,從而使其喪失生物學功能的導管消融方式。根據文獻《Pulsed electric fields for cardiac ablation and beyond: A state-of-the-art review》,以射頻消融和冷凍消融為 代表的消融術式能量穿透性強,存在透壁問題,會損傷外部的食道和膈神經,而脈沖電 場消融術通過對組織/細胞的特異性選擇,能夠保留消融區域周圍的關鍵組織結構,且消 融效率較高,有望成為現有消融技術(射頻消融術、冷凍消融術等)的潛在替代方法。

(五)壓力感知消融導管:可有效提升電生理手術效率和效果

壓力感知消融導管能夠提供導管頭端和心壁之間觸點壓力的實時測量以及定位信息。與 傳統導管相比,其實時壓力測量與定位功能,為手術醫生提供了導管與心腔內壁接觸的 實時力值,使醫生能夠以合適的力值對靶點進行消融,提高了手術成功率,縮短了手術 時間,減少了并發癥的發生,并降低了新操作者的上手難度。

(六)國內外廠商脈沖電場消融產品在中國境內注冊的進展相似

國內企業射頻消融產品布局較為齊全,并正逐步填補冷凍消融市場空間,從脈沖電場消 融產品注冊進展來看,國內外廠商在中國的注冊進展相似。通過對已在國內上市的電生 理消融產品進行梳理,在射頻消融領域,國內外主流企業都實現了較為全面的產品覆蓋;在冷凍消融領域,截至 2023 年 3 月,僅有國外企業美敦力在中國實現了產品商業化,但 根據國內企業微電生理披露的情況,其冷凍消融系統及冷凍消融導管已處于臨床試驗階 段,預計將于 2023 年進行商業化,填補國產空白;而在更為前沿的脈沖電場消融領域, 國內外企業在中國境內暫時皆無上市產品,國內企業錦江電子的 LEAD-PFA 心臟脈沖電 場消融設備,是中國市場首個完成注冊臨床試驗病例入組的脈沖 PFA 產品,該產品已進 入隨訪階段,有望成為國內首個獲得 NMPA 批準上市的心臟脈沖電場消融產品。此外, 根據國內企業惠泰醫療 2023 年 2 月份的公告,其心臟脈沖電場消融系統已完成了上市前 臨床試驗的入組程序。

壓力感知磁定位射頻消融導管長期被國外企業壟斷的格局被打破。除高密度標測導管外, 壓力感知磁定位射頻消融導管是國外企業另一個具備技術領先性的產品,2022 年 12 月, 國內企業微電生理自主研發的 FireMagicTrueForce一次性使用壓力監測磁定位射頻消 融導管獲 NMPA 批準上市,此前,強生及雅培在該領域處于壟斷地位,國內廠商尚未有 同類上市產品,此次微電生理推出的 FireMagicTrueForce 導管填補了國內企業在該領域 的產品空白。此外,根據國內企業惠泰醫療 2023 年 3 月份的公告,其磁定位壓力感應導 管已完成了最后 1 例入組患者的手術治療,臨床試驗圓滿結束。

四、借力集采東風,國產廠商有望厚積薄發

(一)電生理器械市場國產替代仍有較大空間

國內電生理器械市場進口壟斷嚴重,國產替代勢在必行。長期以來,國內電生理器械市 場始終由強生等跨國醫療器械廠商占據壟斷地位。根據微電生理招股說明書,從整體心 臟電生理市場的競爭格局來看,2020 年以強生、雅培、美敦力、波士頓科學為主的進口 廠商占據了國內 89%的市場份額。

(二)國內廠商技術實力快速發展為國產替代打下基礎

近些年國內廠商技術快速發展,逐漸具備國產替代的前置條件。近年來受益于良好的醫 療器械政策環境,中國本土醫療器械生產企業加大力度布局電生理介入治療器械領域, 逐漸掌握部分產品的核心生產技術,推動國產心臟電生理產品境內注冊,為國產替代打 下基礎。

(三)集采有望給國產廠商帶來快速發展的機會

2022 年下半年,福建省牽頭推進了電生理類醫用耗材集采進程。2022 年 10 月 14 日,福 建省醫保局發布《心臟介入電生理類醫用耗材省際聯盟集中帶量采購公告(第 1 號)》, 正式敲定 27 省聯盟心臟電生理集采方案,同年 12 月 23 日,福建省醫保局發布《心臟介 入電生理類醫用耗材省際聯盟集中帶量采購公告(第 13 號)》,確定中選名單。根據福建 省醫保局公告,首年協議采購量將于 2023 年 4 月起執行,采購周期自中選結果實際執行 日起計算,原則上為 2 年。從覆蓋范圍來看,本次集采為省際聯盟集采,覆蓋全國 27 個省區市,共有 18 家生產企 業、2273 家醫療機構參與。此次集采所涉及的醫用耗材產品采購總金額達 70 億元,占 全國市場總量的三分之二以上。

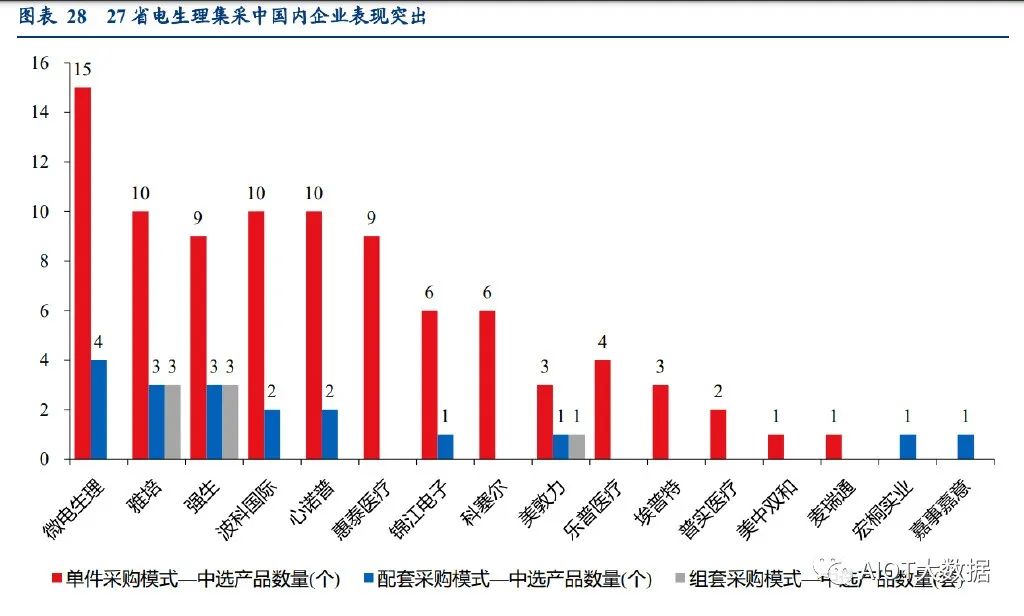

從涉及品類來看,本次集采共涉及 11 個大品種,其中包括電定位診斷導管、磁定位診斷 導管、心內超聲導管、電定位治療導管、磁定位治療導管、冷凍治療導管等手術中單價 較高的產品。從降價幅度來看,規則層面,本次集采采取“最高有效申報價+保底降幅”模式,組套采 購模式下同分組中降幅≥30%的組套可獲得擬中選資格。單件采購模式下,按企業加權 報價由低到高的排名確定擬中選資格,并附加降幅≥50%可獲得擬中選資格的復活機制。結果層面,本次集采最終中選產品的平均降幅為 49%,相對溫和。從中標結果來看,雖然在技術含量更高的配套產品和組套產品系統里,進口品牌優勢仍 然明顯。但是在單件采購模式中,國產主流廠家基本全部中標,其中微電生理以 15 個中 選產品排名第一,超過強生和雅培等知名國外廠商。

電生理集采降價有望推動市場滲透率的上升,給行業帶來增量。磁定位診斷導管、電定 位治療導管等都是高價區,標測導管價格約為幾千元,消融導管價格高達上萬元不等。集采前,單臺手術費用較高,以心臟介入電生理手術中量較大的房顫消融手術為例,單 臺手術耗材成本平均為 7.6 萬元,手術費用平均為 8-10 萬元,而集采后單臺手術耗材成 本降到了平均 4.2 萬元,有望推動手術費用的降低,從而滲透部分因為價格原因未進行 手術的患者。此外,集采有望加速推進電生理行業的國產替代。從中短期來看,國內廠商的大范圍中 標直接促進國內廠商快速切入電生理強進口壟斷的賽道,隨著 2023 年 4 月開始電生理集 采的逐步落地執行,國產廠商在電生理器械市場的份額有望顯著提升;從中長期來看, 集采后產品不再是通過逐個醫院、逐個省份掛網的方式入院,有利于電生理廠商獲取新 的市場份額,特別是對于市場份額較小,但是產品端布局比較充分的國產廠商,電生理 集采是其擴張銷售渠道的良好契機。本次集采大大縮短了國產電生理產品進院審批流程, 加速國內廠商產品的入院推廣,預計國產設備的配置比例將逐步提高,進口產品被國產 替代的速度有望不斷加快。

五、百花齊放的電生理器械市場

(一)國外主流企業:強生、雅培、美敦力、波士頓科學

強生 Biosense Webster:全球電生理行業龍頭,其 CARTO 3 心臟三維手術導航系統全球 領先。強生的電生理業務主要由其旗下品牌 Biosense Webster 開展,在中國市場優勢較大,市占率排名第一,且顯著高于第二名的雅培,其主要電生理產品包括 CARTO 3 心臟三維 手術導航系統及配套導管。雅培 Abbot:電生理行業老牌廠商,其 EnSite Precision 系統是全球兩大主流三維心臟手 術系統之一。雅培產品定位高端市場,其主要產品包括 EnSite 三維標測系統及配套導管。雅培的EnSite系統是全球兩大主流三維心臟手術系統之一(另外一個是強生CARTO 3)。美敦力 Medtronic:全球首創冷凍球囊產品,且是唯一在 NMPA 成功注冊心臟電生理冷 凍消融產品的企業。美敦力推出了世界首款冷凍球囊產品,其對應的冷凍消融技術具有 手術時間短、操作簡便、易于學習等優勢。波士頓科學 Boston Scientific:其 Faraulse 為全球唯一上市的脈沖電場消融系統。波士頓 科學的 FARAPULSE 作為目前全球唯一獲準上市(已取得 CE 認證但暫未取得 NMPA 認 證)的脈沖電場消融系統,該系統具有顛覆電生理領域的潛力。

(二)國內主流企業:惠泰醫療、微電生理、錦江電子、心諾普醫療

惠泰醫療:國內電生理行業龍頭,國產廠商中市占率排名第一。惠泰醫療為中國第一家 獲得電生理電極導管、可控射頻消融電極導管、漂浮臨時起搏電極導管市場準入并進入 臨床應用的國產廠商,填補了該領域國產品牌的空白。此外,惠泰醫療 21 年上市了全球 第一款結合多道儀、刺激儀和磁電融合三維電生理標測功能的 HT-Viewer 系統,該系統 創新式地整合了之前需要醫院購置的三臺獨立設備于一體,幫助各個層級醫院控制設備 采購成本,降低高新醫療技術的進口依賴,根據公司公告,2022 年底,HT-Viewer 市場 保有量預計將突破 130 臺,保有量市場份額占比會達到約 6.5%的水平。

微電生理:專注創新,近期上市首款國產高密度標測導管及首款國產壓力感知磁定位射 頻消融導管,填補國產空白。回顧公司發展史,公司多次推出創新產品填補國產空白, 例如,公司的 Columbus三維心臟電生理標測系統是首個獲批上市的國產磁電雙定位標 測系統,公司的 EasyFinder3D 磁定位型可調彎標測導管是國產首個磁定位標測導管, 公司的 FireMagic 3D 磁定位型心臟射頻消融導管是國產首個磁定位型射頻消融導管。同 時,公司憑借其完善的完整布局,成為了國內首個能夠提供三維心臟電生理設備與耗材 完整解決方案的國產廠商。此外,公司 2022 年 10 月上市的首款國產高密度標測導管及 2022 年 12 月上市的首款國產壓力感知磁定位射頻消融導管 FireMagicTrueForce,打破 了進口廠商在這兩個領域的壟斷,填補了國產空白。

錦江電子:有望率先推出國內首個心臟脈沖電場消融設備。錦江電子 2013 年推出首款國 產心臟三維標測系統 3Ding,同時公司的 LEAD-PFA 心臟脈沖電場消融設備注冊臨床實 驗入組已圓滿結束,有望成為國內首個獲得 NMPA 批準上市的心臟脈沖電場消融產品。心諾普醫療:專注于心臟電生理領域,多款產品國外注冊證書獲取齊全。根據中國醫療器械行業協會 2021 年披露的數據,心諾普醫療的產品銷售覆蓋全國近 800 家醫院,其多 款產品獲得了美國 FDA、歐盟 CE、和日本 PMDA 的注冊證書。

審核編輯 :李倩

-

醫療器械

+關注

關注

19文章

823瀏覽量

51449 -

電極

+關注

關注

5文章

813瀏覽量

27225 -

起搏器

+關注

關注

0文章

15瀏覽量

10178

原文標題:醫療器械行業專題報告:電生理行業國產替代機會分析

文章出處:【微信號:AIOT大數據,微信公眾號:AIOT大數據】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

DEKRA德凱助力醫療器械高質量發展

醫療器械中電磁干擾的來源及影響

國家醫療器械質量監督檢驗中心選購我司差示掃描量熱儀

如何編制有源醫療器械設計開發流程?

醫療器械中的國產光耦合器淺析

FMEA在醫療器械風險分析中的應用

1000+醫療器械新質生產力企業匯聚Medtec 2024

上海國際醫療器械展覽會2025年6月25日-27日舉辦

納宏光電:醫療器械濾光片領域的新突破

千家品牌聚展醫療器械新質力量,Medtec 2024免費參觀注冊通道開啟

精密醫療器械激光切割機在醫療行業到底有多重要

工商網監

工商網監

評論