") 中國(guó)大陸最大規(guī)模MEMS代工廠全面分析報(bào)告(超全)

中國(guó)大陸最大規(guī)模MEMS代工廠全面分析報(bào)告(超全)

1. 國(guó)內(nèi)大型MEMS、功率代工 FAB,經(jīng)營(yíng)業(yè)績(jī)快速增長(zhǎng)

1.1. 背靠中芯國(guó)際,管理優(yōu)勢(shì)明顯,工藝實(shí)力雄厚

專注于功率、傳感和射頻前端的晶圓代工廠。公司(中芯集成,SMEC)成立于 2018 年 3 月,注冊(cè)資本 50.76 億元人民幣,總部位于浙江紹興,是一家專注于功率、傳感和射頻前端的晶圓代工企業(yè),為客戶提供一站式芯片及模組代工制造服務(wù)。

2018 年 5月公司開(kāi)始建設(shè)8英寸特色工藝集成電路制造生產(chǎn)線和一條模組封裝測(cè)試生產(chǎn)線, 于 2019 年 12 月開(kāi)始量產(chǎn)。

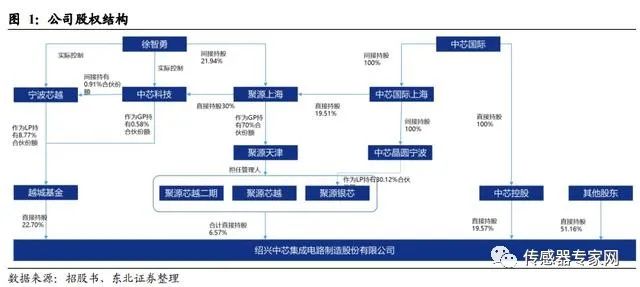

公司無(wú)實(shí)控人和控股股東。公司第一大股東紹興市越城區(qū)集成電路產(chǎn)業(yè)基金持股比例為 22.70%,第二大股東為中芯國(guó)際,中芯國(guó)際直接/間接持股比例 20.22%。

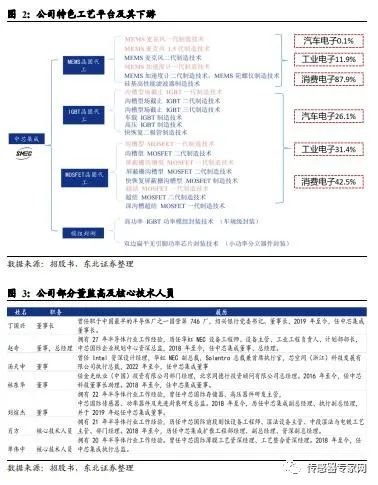

公司營(yíng)業(yè)收入來(lái)自晶圓代工(MEMS+功率器件)、封測(cè)、研發(fā)服務(wù)。工藝平臺(tái)涵蓋超高壓、車載、先進(jìn)工業(yè)控制和消費(fèi)類功率器件及模組,以及車載、工業(yè)、消費(fèi)類傳感器。

管理人員方面,總經(jīng)理趙奇(27 年半導(dǎo)體工作經(jīng)驗(yàn),14 年華虹+8 年中芯國(guó)際)、執(zhí)行副總經(jīng)理劉煊杰(22 年半導(dǎo)體行業(yè)經(jīng)驗(yàn),中芯國(guó)際+華虹+特許半導(dǎo)體)、資深副總經(jīng)理肖方(21 年半導(dǎo)體行業(yè)經(jīng)驗(yàn)中芯國(guó)際)、執(zhí)行總監(jiān)單偉中(20 年半導(dǎo)體行業(yè)經(jīng)驗(yàn)中芯國(guó)際)等多名董監(jiān)高,擁有豐富的產(chǎn)業(yè)經(jīng)驗(yàn)。

國(guó)內(nèi)少數(shù)提供車規(guī)級(jí)芯片的晶圓代工企業(yè)之一。車規(guī)級(jí)芯片方面,建立了從研發(fā)到大規(guī)模量產(chǎn)的全流程車規(guī)級(jí)質(zhì)量管理體系,通過(guò)了 ISO9001(質(zhì)量管理體系)、IATF16949(汽車質(zhì)量管理體系)等一系列國(guó)際質(zhì)量管理體系認(rèn)證,與多家行業(yè)內(nèi)頭部企業(yè)建立了合作關(guān)系。

1.2. 產(chǎn)能情況:一期紹興產(chǎn)線已滿產(chǎn),二期越州產(chǎn)線開(kāi)始量產(chǎn)充分激勵(lì)員工。

公司設(shè)立了硅芯銳、日芯銳兩個(gè)直接員工持股平臺(tái),分別持有公司 4.54%、4.26%股權(quán),合計(jì)持有 8.79%股權(quán);因?yàn)榭紤]到有限合伙企業(yè)的法定合伙人人數(shù)限制,在日芯銳上層設(shè)立了 4 個(gè)間接員工持股平臺(tái),在硅芯銳上層設(shè)立了 5 個(gè) 間接員工持股平臺(tái),有效增強(qiáng)了研發(fā)團(tuán)隊(duì)的穩(wěn)定性、歸屬感。

截止公司招股說(shuō)明書(shū)(注冊(cè)稿)披露之日,青島聚源芯越、青島聚源芯越二期、青島聚源銀芯、招銀成長(zhǎng)、深創(chuàng)投、廈門(mén)國(guó)貿(mào)、盈富泰克等知名投資機(jī)構(gòu)均為公司股東,分別持有 1.69%、2.75%、2.13%、1.42%、1.42%、1.42%、1.42%股權(quán),合計(jì) 12.25%。

中芯集成擁有 5 家全資子公司、1 家控股子公司、無(wú)參股公司。

1)上海芯昇,100% 持股子公司,主營(yíng)半導(dǎo)體原材料采購(gòu);

2)中芯先鋒,100%持股子公司,未實(shí)際經(jīng)營(yíng);

3)吉光半導(dǎo),100%持股子公司,主營(yíng)封裝測(cè)試業(yè)務(wù);

4)中芯臵業(yè)、中芯臵業(yè)二期,100%持股子公司,主營(yíng)公司員工配套用房的開(kāi)發(fā)及銷售;

5)中芯越州,27.67% 控股子公司,主營(yíng)半導(dǎo)體晶圓代工;

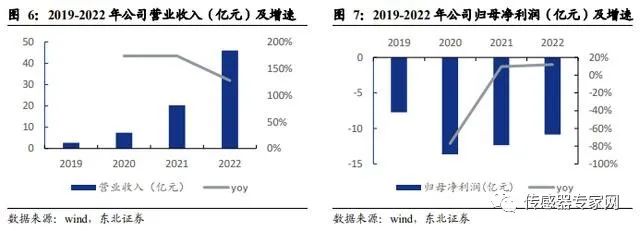

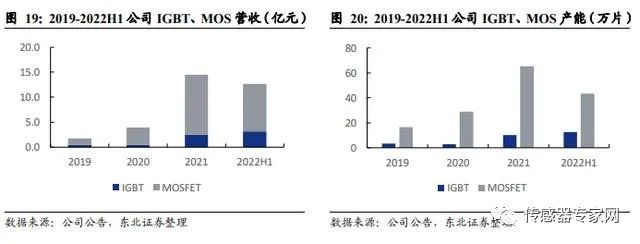

產(chǎn)能:2019-2022 年,公司年產(chǎn)能 8 英寸等效晶圓分別為 24.45 萬(wàn)片、39.29 萬(wàn)片、89.80 萬(wàn)片及 139.00 萬(wàn)片。

產(chǎn)線情況:根據(jù)公司 IPO 路演推介會(huì)的介紹,公司一期紹興產(chǎn)線已經(jīng)實(shí)現(xiàn)滿產(chǎn)(10 萬(wàn)片/月),預(yù)計(jì)在 2023 年 10 月首次實(shí)現(xiàn)月度盈虧平衡;二期越州產(chǎn)線于 2023 年 3 月實(shí)現(xiàn)滿產(chǎn)(7 萬(wàn)片/月),預(yù)計(jì)于 2025 年 10 月首次月度實(shí)現(xiàn)盈虧平衡。

1.3. 財(cái)務(wù)狀況:產(chǎn)量拉動(dòng)收入快速增長(zhǎng),虧損有所收窄

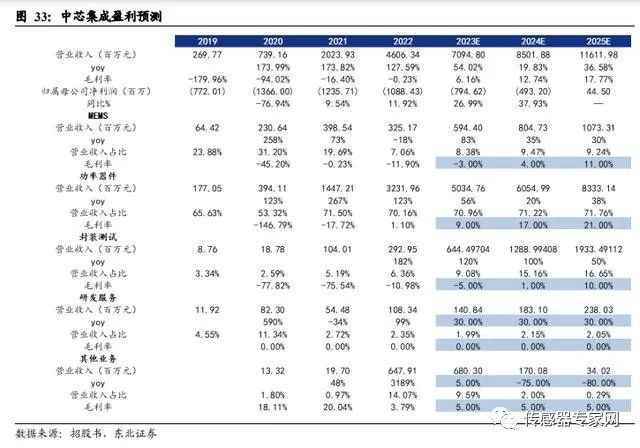

產(chǎn)能快速提升,業(yè)務(wù)規(guī)模不斷擴(kuò)大。2022年實(shí)現(xiàn)營(yíng)收46.06億元,同比增長(zhǎng)127.59%;主要系產(chǎn)能快速提升。2019-2022 年收入 CAGR 為 154.5%。

凈利潤(rùn)虧損有所收窄,預(yù)計(jì) 2026 年實(shí)現(xiàn)盈利。2022 年公司實(shí)現(xiàn)歸母凈利潤(rùn)-10.88 億元,同比+11.92%,虧損有所收窄。

近年虧損主要是因?yàn)楣旧a(chǎn)線建設(shè)及擴(kuò)產(chǎn)過(guò)程中無(wú)法及時(shí)形成規(guī)模效應(yīng),短期面臨較高的折舊壓力,而且研發(fā)投入不斷增大導(dǎo)致,預(yù)計(jì)公司 2025 年可實(shí)現(xiàn)盈利。

功率半導(dǎo)體業(yè)務(wù)近兩年增長(zhǎng)迅速。得益于下游汽車,光伏等需求拉動(dòng),功率半導(dǎo)體占主營(yíng)業(yè)務(wù)收入比例從 2019 年 67.54%提升至 2022 年的 81.65%;

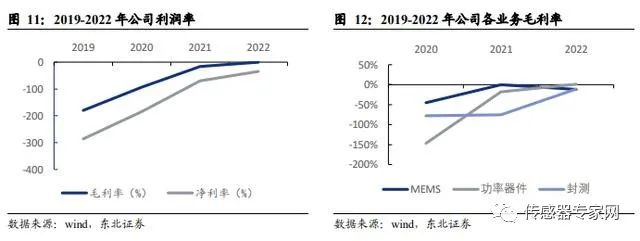

公司整體毛利率、凈利率不斷提升,毛利率已接近轉(zhuǎn)正水平。

2019 年、2020 年、2021 年、2022 綜合毛利率分別為-179.96%、-94.02%、-16.40%和-0.23%;凈利率分別為-286.17%、-184.80%、-69.51%和-34.63%。

功率器件晶圓代工業(yè)務(wù)的毛利率 2022 年已轉(zhuǎn)正。2019 年、2020 年、2021 年、2022的 MEMS 晶圓代工的毛利率分別為-293.37%、-45.20%、-0.23%和-11.90%,已逐漸接近盈虧平衡點(diǎn);2019 年、2020 年、2021 年、2022 功率器件晶圓代工的毛利率分別為-165.30%、-146.79%、-17.72%和 1.10%,已實(shí)現(xiàn)轉(zhuǎn)正。

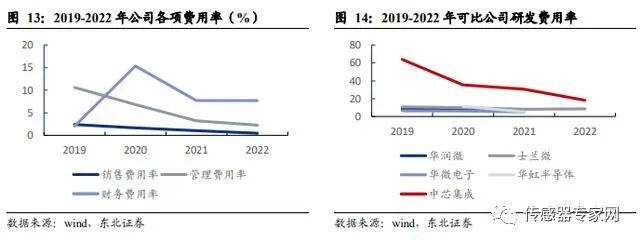

期間費(fèi)用率逐年下降。

2019 年、2020 年、2021 年、2022 年的銷售費(fèi)用率分別為 2.39%、1.63%、1.05%和 0.46%,伴隨收入的逐步增加逐年下降;2019 年、2020 年、2021 年、2022 的管理費(fèi)用率分別為 10.61%、6.83%、3.24%和 2.25%,呈現(xiàn)逐年下降趨勢(shì)。

不斷加大研發(fā)投入力度,研發(fā)費(fèi)用較高。公司堅(jiān)持布局高端產(chǎn)品應(yīng)用,注重工藝水 平提升;2019 年、2020 年、2021 年、2022 年的研發(fā)費(fèi)用分別為 1.72 億元、2.62 億 元、6.21 億元和 8.39 億元,研發(fā)費(fèi)用率分別為 63.87%、35.46%、30.69%和 18.22%。

2. 晶圓代工:具有國(guó)內(nèi)領(lǐng)先優(yōu)勢(shì)的功率及 MEMS 代工企業(yè)

2.1. 功率器件市場(chǎng)規(guī)模與競(jìng)爭(zhēng)格局

光伏/風(fēng)電/儲(chǔ)能+新能源電動(dòng)汽車大大催生了功率半導(dǎo)體市場(chǎng)需求。IGBT 是新能源汽車電控,OBC 以及光伏,儲(chǔ)能逆變器的核心元器件。

MOSFET:2020 年 75.82 億美元-2026 年 94.86 億美元,CAGR3.80%。2020 年我國(guó) MOSFET 市場(chǎng)規(guī)模為 29 億美元,約占全球市場(chǎng)規(guī)模的 38%。全球汽車電子 MOSFET 將由 2020 年的 16.42 億美元增長(zhǎng)至 2026 年的 31.68 億美元,CAGR 為 11.58%。

IGBT:2020 年 54.34 億美元-2026 年 84.09 億美元,CARG7.55%。2020 年我國(guó) IGBT 市場(chǎng)規(guī)模為 21 億美元,約占全球市場(chǎng)規(guī)模的 39%。

根據(jù) Yole,2026 年汽車電子 IGBT 市場(chǎng)規(guī)模將增長(zhǎng)至 25.67 億美元,6 年 CAGR15.07%。

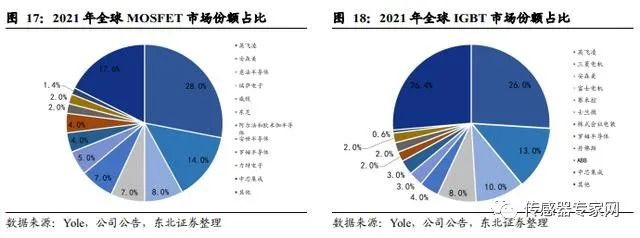

全球功率器件龍頭多為海外 IDM 廠商,例如英飛凌、安森美、意法半導(dǎo)體、三菱電機(jī)等,其中英飛凌在 MOSFET 和 IGBT 領(lǐng)域占比較高,排名第一。

2.2. 具備車規(guī)級(jí) IGBT 與 MOS 代工能力

公司目前工藝平臺(tái)涵蓋超高壓、車載、先進(jìn)工業(yè)控制和消費(fèi)類功率器件及模組,以及車載、工業(yè)、消費(fèi)類傳感器,應(yīng)用領(lǐng)域覆蓋智能電網(wǎng)、新能源汽車、風(fēng)力發(fā)電、光伏儲(chǔ)能、消費(fèi)電子、5G 通信、物聯(lián)網(wǎng)、家用電器等行業(yè)。

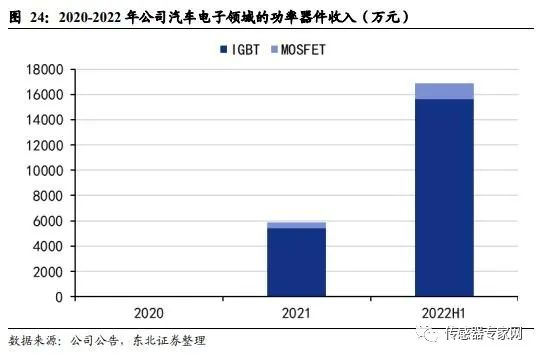

功率器件業(yè)績(jī)高速增長(zhǎng),產(chǎn)品結(jié)構(gòu)逐步優(yōu)化。

溝槽型場(chǎng)截止 IGBT 二代、溝槽型場(chǎng)截止 IGBT 三代、車載 IGBT 和高壓 IGBT 技術(shù)平臺(tái)通過(guò)驗(yàn)證后加大采購(gòu),2021 年 以來(lái)公司 IGBT 業(yè)務(wù)增速明顯提升。

公司 IGBT 產(chǎn)品單價(jià)更高,IGBT 收入占功率器件收入比例逐漸提升,由 2020 年的 11.72%提升至 2022H1 的 25.09%,業(yè)務(wù)盈利能力向好。

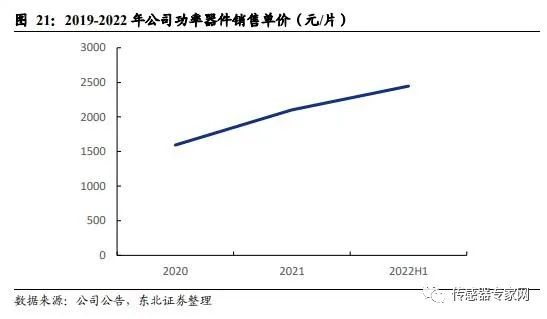

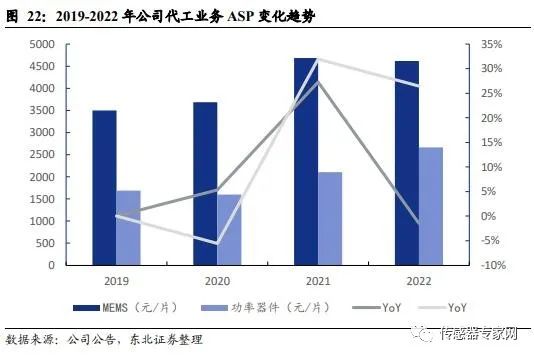

功率器件代工 ASP 不斷提升。

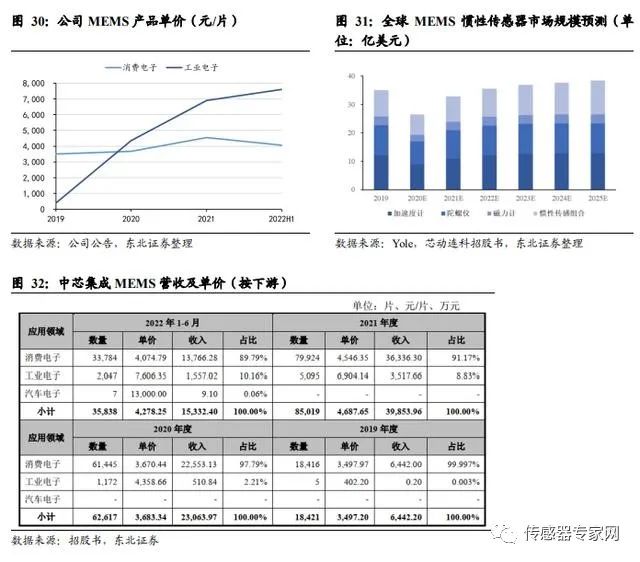

公司 2019 年、2020 年、2021 年、2022 年針對(duì) MEMS 的平均單價(jià)分別為 3497.20 元/片、3683.34 元/片、4687.65 元/片和 4618.50 元/片,22 年 asp 下降主要受消費(fèi)電子行業(yè)景氣度影響,客戶對(duì) MEMS 的需求下降,;針對(duì)功率器件的平均單價(jià)分別為 1688.48 元/片、1594.39 元/片、2103.73 元/片和 2660.56 元/片,asp 提升主要系 2020 下半年起,功率景氣度提升,價(jià)格上漲以及產(chǎn)品結(jié)構(gòu)優(yōu)化所致。

公司基于中芯國(guó)際授權(quán)使用的知識(shí)產(chǎn)權(quán)建立了第一代技術(shù)平臺(tái),自 2018 年設(shè)立開(kāi)始,獨(dú)立進(jìn)行技術(shù)研發(fā),不管在工藝技術(shù)和產(chǎn)品上快速迭代,形成了完備的自有知識(shí)產(chǎn)權(quán)體系;憑借技術(shù)積累及研發(fā)優(yōu)勢(shì),持續(xù)拓寬業(yè)務(wù)范圍,在射頻 MEMS、車載 IGBT、高壓 IGBT、深溝槽超結(jié) MOSFET 等中高端領(lǐng)域獨(dú)立建立核心技術(shù)。

IGBT 與國(guó)際先進(jìn)水平的同步:2021 年第三代對(duì)標(biāo)英飛凌第七代,2022 年第四代對(duì)標(biāo)安森美最新一代 FS4。目前公司大規(guī)模生產(chǎn)集中在第三代、第四代上,量和技術(shù)上都與國(guó)際先進(jìn)水平同步。

公司是目前國(guó)內(nèi)少數(shù)提供車規(guī)級(jí)芯片的晶圓代工企業(yè)之一,建立了從研發(fā)到大規(guī)模量產(chǎn)的全流程車規(guī)級(jí)質(zhì)量管理體系,通過(guò)了 ISO9001、IATF16949 等一系列國(guó)際質(zhì)量管理體系認(rèn)證;同時(shí)推行 ISO26262(道路車輛功能安全體系),并已與多家行業(yè)內(nèi)頭部客戶建立了合作關(guān)系。

根據(jù)中芯集成招股說(shuō)明書(shū)援引 ChipInsights 發(fā)布的《2021 年全球?qū)倬A代工排行榜》,中芯集成的營(yíng)業(yè)收入排名全球第十五,中國(guó)大陸第五。

IGBT。公司建立了國(guó)內(nèi)領(lǐng)先的 IGBT 工藝平臺(tái),包括溝槽型截止 IGBT、車載 IGBT、高壓 IGBT 等。目前公司開(kāi)發(fā)出的三代不同 Pitch 結(jié)構(gòu)的溝槽場(chǎng)截止 IGBT 實(shí)現(xiàn)了 650V 到 6500V 工藝平臺(tái)的全面技術(shù)布局,是國(guó)內(nèi)少數(shù)能夠提供全電壓范圍工藝平臺(tái) IGBT 的代工企業(yè)。

①、新能源汽車:公司聚焦于車規(guī)級(jí)芯片及模組,已成功搭建國(guó)內(nèi)領(lǐng)先的車載 IGBT 芯片制造工藝平臺(tái)并實(shí)現(xiàn)量產(chǎn),用于新能源汽車電控電動(dòng)系統(tǒng)的 750V 到 1200V 高密度先進(jìn) IGBT、先進(jìn)主驅(qū)逆變器模組已大規(guī)模量產(chǎn);

②、充電樁、光伏逆變:600V1200V 的 IGBT 量產(chǎn)產(chǎn)品在國(guó)內(nèi)處于領(lǐng)先地位;

③、工業(yè)控制:600V 到 1700V 高密度先進(jìn) IGBT 已大規(guī)模量產(chǎn);

④、智能電網(wǎng)、高能效電力傳輸:已開(kāi)發(fā)出超高壓 IGBT,工藝平臺(tái)覆蓋 3300V-6500V,用于智能電網(wǎng)的超高壓 3300V 和 4500VIGBT 實(shí)現(xiàn)進(jìn)口替代,此外還在研發(fā)針對(duì)電網(wǎng)應(yīng)用的特高壓(4500V 及以上)IGBT 產(chǎn)品、處于小規(guī)模試產(chǎn)階段。

MOSFET。能夠生產(chǎn)從低壓到高壓的全系列 MOSFET 產(chǎn)品,建立了國(guó)內(nèi)領(lǐng)先的 MOSFET 工藝平臺(tái),包括溝槽型 MOSFET、屏蔽柵溝槽型 MOSFET、超結(jié) MOSFET 等。其中 12V 到 200V 中低壓高密度 MOSFET、500V 到 700V 高壓超結(jié) MOSFET 已進(jìn)入大功率車載應(yīng)用,用于鋰電保護(hù)的低壓 MOSFET 實(shí)現(xiàn)進(jìn)口替代。

此外,公司正在進(jìn)行高可靠性、高性能 SiCMOSFET 芯片的自主研發(fā),可應(yīng)用于工控、乘用車等領(lǐng)域。

3. MEMS:國(guó)內(nèi)規(guī)模最大、技術(shù)最先進(jìn)的 MEMS 晶圓代工廠

3.1. MEMS 市場(chǎng)規(guī)模:

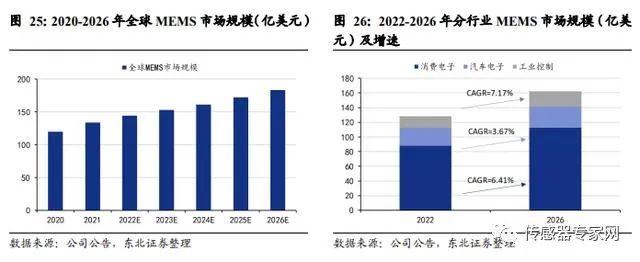

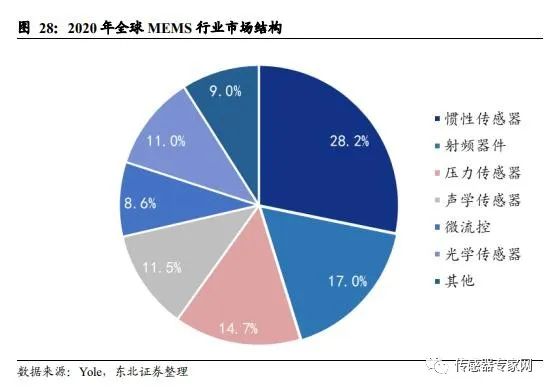

2020-2026 年復(fù)合增長(zhǎng)率為 7.3% 根據(jù) Yole 數(shù)據(jù),2020 年全球 MEMS 行業(yè)市場(chǎng)規(guī)模為 120 億美元,預(yù)計(jì) 2026 年達(dá)到 183 億美元,2020-2026 年復(fù)合增長(zhǎng)率為 7.3%。

分下游行業(yè)來(lái)看,根據(jù) Yole 數(shù)據(jù),2021 年消費(fèi)類 MEMS 市場(chǎng)規(guī)模為 75 億 美元,占比 55%;汽車類 MEMS 占比為 18%;工業(yè)領(lǐng)域占比約為 16%。

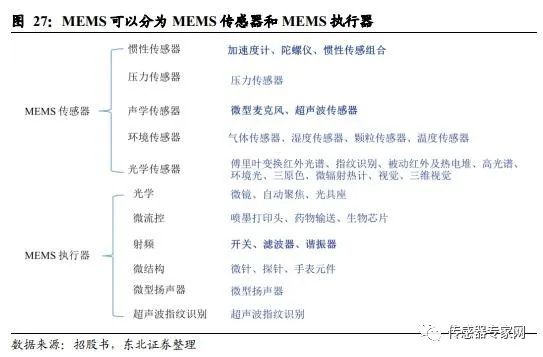

MEMS 是集成了微傳感器、微執(zhí)行器、微機(jī)械結(jié)構(gòu)、微電源、信號(hào)處理和控制電路、高性能電子集成器件等于一體的微型器件或系統(tǒng)。

主要分為 MEMS 傳感器和 MEMS 執(zhí)行器。目前以 MEMS 傳感器為主(65.4%);MEMS 執(zhí)行器中,射頻器件市場(chǎng)規(guī)模最大(17%)。

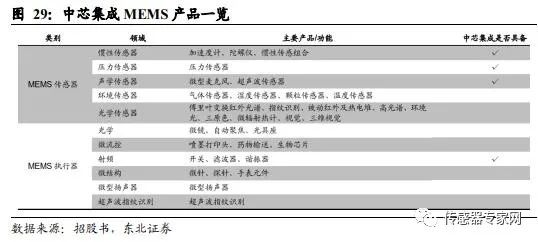

公司的 MEMS 工藝平臺(tái)布局完整,覆蓋主流商業(yè)化產(chǎn)品應(yīng)用和車載應(yīng)用,主要涵蓋四大類,包括 MEMS 麥克風(fēng)傳感器、慣性傳感器、射頻器件、壓力傳感器:MEMS 麥克風(fēng)傳感器。

已經(jīng)實(shí)現(xiàn)硅基麥克風(fēng)傳感器的大規(guī)模量產(chǎn),技術(shù)水平進(jìn)入國(guó)際第一梯隊(duì),客戶群體覆蓋全球頭部消費(fèi)類手機(jī)品牌,產(chǎn)品應(yīng)用范圍從手機(jī)市場(chǎng)延伸到智能語(yǔ)音家電市場(chǎng)。此外,新麥克風(fēng)產(chǎn)品預(yù)計(jì) 2022 年第四季度開(kāi)始將進(jìn)入量產(chǎn)階段,技術(shù)性能已達(dá)到國(guó)際領(lǐng)先水平。

慣性傳感器。目前已經(jīng)實(shí)現(xiàn) MEMS 加速度計(jì)傳感器的量產(chǎn),也同步開(kāi)發(fā)高精度 MEMS 慣性產(chǎn)品的工藝平臺(tái),產(chǎn)品應(yīng)用于無(wú)人機(jī)和車載電子領(lǐng)域。

射頻器件。公司在 4G、5G 多個(gè)頻段的高頻濾波器芯片制造工藝方面和集成系統(tǒng)模組取得突破,產(chǎn)品性能國(guó)內(nèi)領(lǐng)先,進(jìn)入主流移動(dòng)通訊市場(chǎng)。同時(shí),公司積極研發(fā)新一代摻雜壓電薄膜的射頻濾波器產(chǎn)品,目前研發(fā)進(jìn)展順利,產(chǎn)品已經(jīng)進(jìn)入試產(chǎn)階段。

規(guī)模量產(chǎn)的有濾波器、多工器、天線調(diào)諧器。壓力傳感器。公司生產(chǎn)、研發(fā)的壓力傳感器涵蓋絕壓式、差壓式兩種類型,產(chǎn)品應(yīng)用于汽車電子、消費(fèi)電子、工業(yè)控制以及醫(yī)療等領(lǐng)域。目前,公司研發(fā)的高可靠性、高精度、小尺寸的車規(guī)級(jí)壓力傳感器處于小規(guī)模試產(chǎn)階段。

3.2. 公司是國(guó)內(nèi)規(guī)模最大、技術(shù)最先進(jìn)的 MEMS

晶圓代工廠 MEMS 制造領(lǐng)域稀缺標(biāo)的,受益國(guó)產(chǎn)替代。國(guó)內(nèi)目前 MEMS 設(shè)計(jì)公司較多,MEMS 芯片制造能力較為薄弱。

公司為中國(guó)大陸規(guī)模最大的 MEMS 晶圓代工廠。根據(jù)中芯集成招股說(shuō)明書(shū)援引賽迪顧問(wèn)發(fā)布的《2020 年中國(guó) MEMS 制造白皮書(shū)》,中芯集成在營(yíng)收能力、品牌知名度、制造能力、產(chǎn)品能力四個(gè)維度的綜合能力在中國(guó)大陸 MEMS 代工廠中排名第一。

3.3. 消費(fèi)電子靜待復(fù)蘇,擴(kuò)大布局切入汽車電子賽道

受消費(fèi)電子終端銷售影響,公司 MEMS 業(yè)務(wù)暫時(shí)承壓。在 MEMS 消費(fèi)電子應(yīng)用領(lǐng)域,公司與全球聲學(xué) MEMS 頭部企業(yè)客戶深度合作。

2022 年受終端產(chǎn)品出貨疲軟影響,消費(fèi)電子 MEMS 量?jī)r(jià)齊跌。工業(yè)電子方面,MEMS 加速度計(jì),慣性傳感器不斷取得客戶認(rèn)可,銷售單價(jià)實(shí)現(xiàn)增長(zhǎng)。消費(fèi)電子 2023Q3 有望由“主動(dòng)去庫(kù)存”向“被動(dòng)去庫(kù)存”轉(zhuǎn)變,補(bǔ)庫(kù)存拉動(dòng)公司 MEMS 產(chǎn)品銷量。

2022 年公司 MEMS 切入汽車電子賽道。慣性導(dǎo)航系統(tǒng)方面,MEMS 加速度計(jì),MEMS 陀螺儀實(shí)現(xiàn)銷售,目前處于工程送樣階段。2025 年全球 MEMS 慣性傳感器市場(chǎng)規(guī)模預(yù)計(jì)將達(dá) 34.97 億美元。

在汽車自動(dòng)駕駛領(lǐng)域,高精度 MEMS 慣性傳感器是自動(dòng)駕駛系統(tǒng)的核心,公司在研項(xiàng)目“汽車級(jí)高精度組合導(dǎo)航傳感器系統(tǒng)開(kāi)發(fā)及應(yīng)用”,有望填補(bǔ)國(guó)內(nèi)高精度慣性傳感器芯片空白。

4. 封測(cè)與研發(fā):車規(guī)級(jí)產(chǎn)線,并向下兼容工業(yè)級(jí)和消費(fèi)級(jí)產(chǎn)品

4.1. 車規(guī)級(jí)產(chǎn)線,并向下兼容工業(yè)級(jí)和消費(fèi)級(jí)產(chǎn)品

中芯集成的模組封測(cè)產(chǎn)線按照車規(guī)級(jí)質(zhì)量管理體系標(biāo)準(zhǔn)搭建,向下兼容工業(yè)級(jí)和消費(fèi)級(jí)產(chǎn)品:車載塑封功率模組。

目前車載主驅(qū)逆變器核心部件塑封功率模組產(chǎn)線已成功量產(chǎn)。灌封功率模組。該產(chǎn)線涵蓋了從變頻器、焊機(jī)等中低端應(yīng)用領(lǐng)域到光伏儲(chǔ)能、風(fēng)電、車載等高端應(yīng)用領(lǐng)域。智能功率模組。

IPM 封測(cè)產(chǎn)線實(shí)現(xiàn)了金屬框架、鋁基板和陶瓷基板三種技術(shù)解決方案,提供不同型號(hào)的主流 IPM 通用代工平臺(tái),滿足不同功能和功率等級(jí)的 IPM 模塊封測(cè)需求。

低熱阻銅扣封裝。公司搭建了完整的低熱阻低電感銅扣雙邊/方形扁平無(wú)引腳封裝(DFN/QFN)產(chǎn)線。

4.2. 研發(fā)服務(wù):提供量產(chǎn)前的產(chǎn)品、工藝平臺(tái)研究和開(kāi)發(fā)服務(wù)

公司研發(fā)服務(wù)是指量產(chǎn)前向客戶提供新合作的產(chǎn)品、工藝平臺(tái)的研究和開(kāi)發(fā)服務(wù),具體包括產(chǎn)品代工制造工藝研究和開(kāi)發(fā)、試生產(chǎn)線搭建、產(chǎn)品試制等。

5. 盈利預(yù)測(cè)與估值

我們預(yù)計(jì)公司 2023-2025 年?duì)I收分別為 71/85/116 億元,分別同增 54%/20%/37%。歸母凈利潤(rùn)-8/-5/0.4 億元,分別同增 27%/38%/-。

其中,MEMS 營(yíng)收分別同增 83%/35%/30%至 6/8/11 億元,功率器件營(yíng)收分別同增 56%/20%/38%至 50/61/83 億元,封測(cè)營(yíng)收分別同增 120%/100%/50%至 6/13/19 億元,研發(fā)服務(wù)營(yíng)收分別同增 30%/30%/30%至 1/2/2 億元。

凈利潤(rùn)為負(fù),不能采用 PE 法估值。

2019-2022 年中芯集成歸母凈利分別為-7.7,-13.7,-12.4,-10.9 億元,歸母凈利虧損的原因在于公司產(chǎn)能投產(chǎn)時(shí)間較短,折舊壓力大,研發(fā)投入高,所以不能采用 PE 法估值。

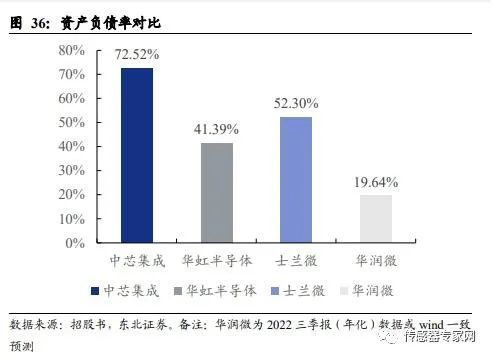

資產(chǎn)負(fù)債率明顯高于可比公司,不適合采用 PB 法估值。

由于公司前期未上市,主要通過(guò)債務(wù)手段融資,故財(cái)務(wù)杠桿較高,而 PB 法是對(duì)歸母凈資產(chǎn)進(jìn)行估值,不能充分反應(yīng)公司整體資產(chǎn)的盈利情況。

還處于研發(fā)投入高速增長(zhǎng)期,不適合采用 EV/EBITDA 法估值。

由于 EBITDA 反應(yīng)的是息稅折舊攤銷前利潤(rùn),包括營(yíng)業(yè)成本和期間費(fèi)用,而公司 2018 年才成立,2019 年產(chǎn)線投產(chǎn),研發(fā)費(fèi)用高速增長(zhǎng),從可比公司對(duì)比看,中芯集成的研發(fā)費(fèi)用率是可比公司的 3 倍。

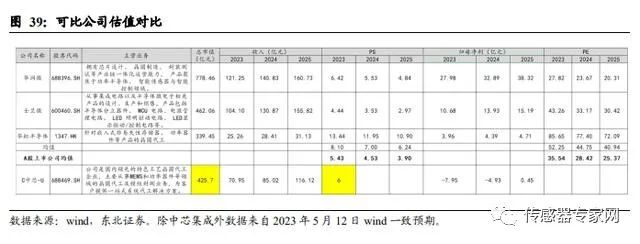

中芯集成主營(yíng)功率、傳感器、射頻器件的代工,我們選取與公司業(yè)務(wù)相近的華虹半導(dǎo)體(代工廠)、華潤(rùn)微(代工+IDM)、士蘭微(IDM)作為可比公司。

通過(guò)上述,采用 PS 估值法,參考可比公司華潤(rùn)微、士蘭微、華虹半導(dǎo)體 2023 年的平均 PS 為 8.10 倍。

但考慮到華虹半導(dǎo)體(1347.HK)為港股上市,港股平均估值水平與 A 股有較大差異,我們認(rèn)為公司于科創(chuàng)板上市,估值與 A 股上市的華潤(rùn)微、士蘭微更為接近,且公司產(chǎn)品結(jié)構(gòu)優(yōu)質(zhì),可獲得一定估值溢價(jià)。

參考平均 PS 估值 5.43x,給予中芯集成 2023 年 PS6x,對(duì)應(yīng)目標(biāo)市值 426 億元。

6. 風(fēng)險(xiǎn)提示

知識(shí)產(chǎn)權(quán)風(fēng)險(xiǎn)。

知識(shí)產(chǎn)權(quán)是公司在半導(dǎo)體行業(yè)內(nèi)保持自身競(jìng)爭(zhēng)力的關(guān)鍵。

公司上市完成后,若與中芯國(guó)際存在競(jìng)爭(zhēng)的公司及其他組織成為公司的第一大股東或?qū)嶋H控 制人,中芯國(guó)際有權(quán)終止主協(xié)議。未來(lái)如果因上述情形或者其他不確定因素導(dǎo)致知識(shí)產(chǎn)權(quán)許可終止,相關(guān)知識(shí)產(chǎn)權(quán)涉及的公司第一代產(chǎn)品的生產(chǎn)及銷售將會(huì)受到影響。

且 2024 年 3 月 20 日后,中芯國(guó)際將不再對(duì)限制競(jìng)爭(zhēng)期限進(jìn)行續(xù)期,屆時(shí)存在與公司從事同類/相似業(yè)務(wù)的可能。

短期無(wú)法盈利風(fēng)險(xiǎn)。

公司營(yíng)業(yè)收入增長(zhǎng)、盈利能力改善受到代工工藝水平、產(chǎn)品結(jié)構(gòu)優(yōu)化、市場(chǎng)需求、成本控制等諸多方面的影響,需在公司產(chǎn)能利用率較高、中高端產(chǎn)品推廣順利且達(dá)到目標(biāo)產(chǎn)品結(jié)構(gòu)、成本得到進(jìn)一步有效控制且降低前提下,公司才能夠?qū)崿F(xiàn)盈利能力改善,并實(shí)現(xiàn)盈虧平衡。

如果未來(lái)市場(chǎng)需求下降、公司產(chǎn)品無(wú)法滿足客戶需求、產(chǎn)能利用率下降、新產(chǎn)品開(kāi)發(fā)不力或公司產(chǎn)品升級(jí)不達(dá)預(yù)期、成本不能夠得到有效控制,存在公司不能按照計(jì)劃實(shí)現(xiàn)收入增長(zhǎng)和產(chǎn)品結(jié)構(gòu)優(yōu)化,進(jìn)而可能無(wú)法按照預(yù)計(jì)情況實(shí)現(xiàn)盈利的風(fēng)險(xiǎn)。

技術(shù)研發(fā)風(fēng)險(xiǎn)。

晶圓代工行業(yè)屬于技術(shù)密集型行業(yè),具有工藝技術(shù)迭代快、資金投入大、研發(fā)周期長(zhǎng)等特點(diǎn)。而且半導(dǎo)體豐富的終端應(yīng)用場(chǎng)景決定了各細(xì)分領(lǐng)域產(chǎn)品的主流技術(shù)節(jié)點(diǎn)與工藝存在差異,相應(yīng)市場(chǎng)需求變化較快。

如果公司未來(lái)不能緊跟行業(yè)前沿需求,正確把握研發(fā)方向和工藝技術(shù)定位,及時(shí)推出契合市場(chǎng)需求且具備成本效益的技術(shù)平臺(tái),或技術(shù)迭代大幅落后于產(chǎn)品應(yīng)用的工藝要求,可能導(dǎo)致公司競(jìng)爭(zhēng)力和市場(chǎng)份額有所下降,從而影響公司后續(xù)發(fā)展。

您對(duì)本文有什么看法?歡迎在傳感器專家網(wǎng)公眾號(hào)本內(nèi)容底下留言討論,或在中國(guó)最大的傳感社區(qū):傳感交流圈中進(jìn)行交流。

您對(duì)本文有什么看法?歡迎留言分享!

順手轉(zhuǎn)發(fā)&點(diǎn)擊在看,將中國(guó)傳感產(chǎn)業(yè)動(dòng)態(tài)傳遞給更多人了解!

審核編輯黃宇

-

mems

+關(guān)注

關(guān)注

129文章

3937瀏覽量

190733 -

晶圓

+關(guān)注

關(guān)注

52文章

4922瀏覽量

128063

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

中國(guó)大陸最大封測(cè)巨頭長(zhǎng)電科技易主,華潤(rùn)入主

微軟終止中國(guó)大陸個(gè)人Azure OpenAI服務(wù),為國(guó)內(nèi)大模型帶來(lái)機(jī)遇

機(jī)構(gòu):2024年中國(guó)大陸芯片出口額將達(dá)950億美元

中國(guó)大陸成全球半導(dǎo)體制造設(shè)備銷售核心市場(chǎng)

中國(guó)大陸芯片設(shè)備支出領(lǐng)跑全球

萬(wàn)年芯解讀臺(tái)積電與ASML報(bào)告,中國(guó)大陸半導(dǎo)體需求強(qiáng)勁

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論