") 大飛機首飛!國產(chǎn)化程度如何?背后產(chǎn)業(yè)鏈解讀

大飛機首飛!國產(chǎn)化程度如何?背后產(chǎn)業(yè)鏈解讀

2023年5月28日,中國東方航空使用中國商飛全球首架交付的C919大型客機,執(zhí)行MU9191航班,從上海虹橋機場飛往北京首都機場,開啟這一機型全球首次商業(yè)載客飛行。

該航班標志著C919的“研發(fā)、制造、取證、投運”全面貫通,中國民航商業(yè)運營國產(chǎn)大飛機正式“起步”,中國大飛機的“空中體驗”正式走進廣大消費者。

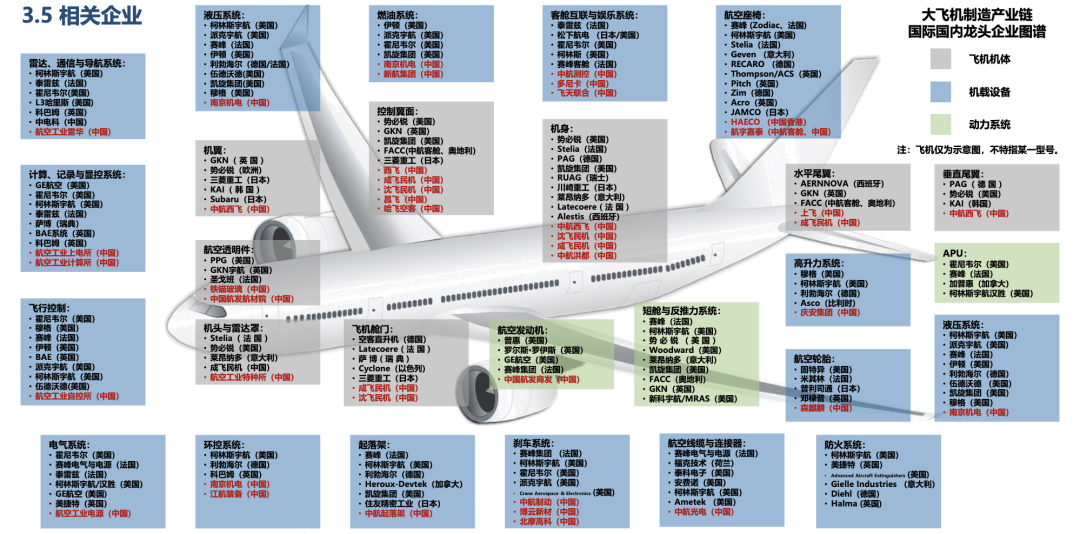

從2007年立項到首次商業(yè)載客飛行,C919設計研發(fā)主要由高校和科研院所負責,制造產(chǎn)業(yè)鏈上游包括合金、復合材料等原材料,中游涉及零部件、機載系統(tǒng)、動力系統(tǒng)、機體制造等,其中機載系統(tǒng)主要包括機電系統(tǒng)、航電系統(tǒng)等,C919產(chǎn)業(yè)鏈復雜、附加值高。

C919 大飛機國產(chǎn)化率達 60%

這個“數(shù)字”主要是根據(jù)大飛機的十大核心系統(tǒng)(結構系統(tǒng) 36%、發(fā)動機系統(tǒng) 22%、航電系統(tǒng) 17%、機電系統(tǒng) 13%等,其余 12%為起落架、液壓、燃油及環(huán)控系統(tǒng))成本構成, 結合“主供模式”中各企業(yè)提供的產(chǎn)品比例計算,C919 的國產(chǎn)化比率達到 60%左右。

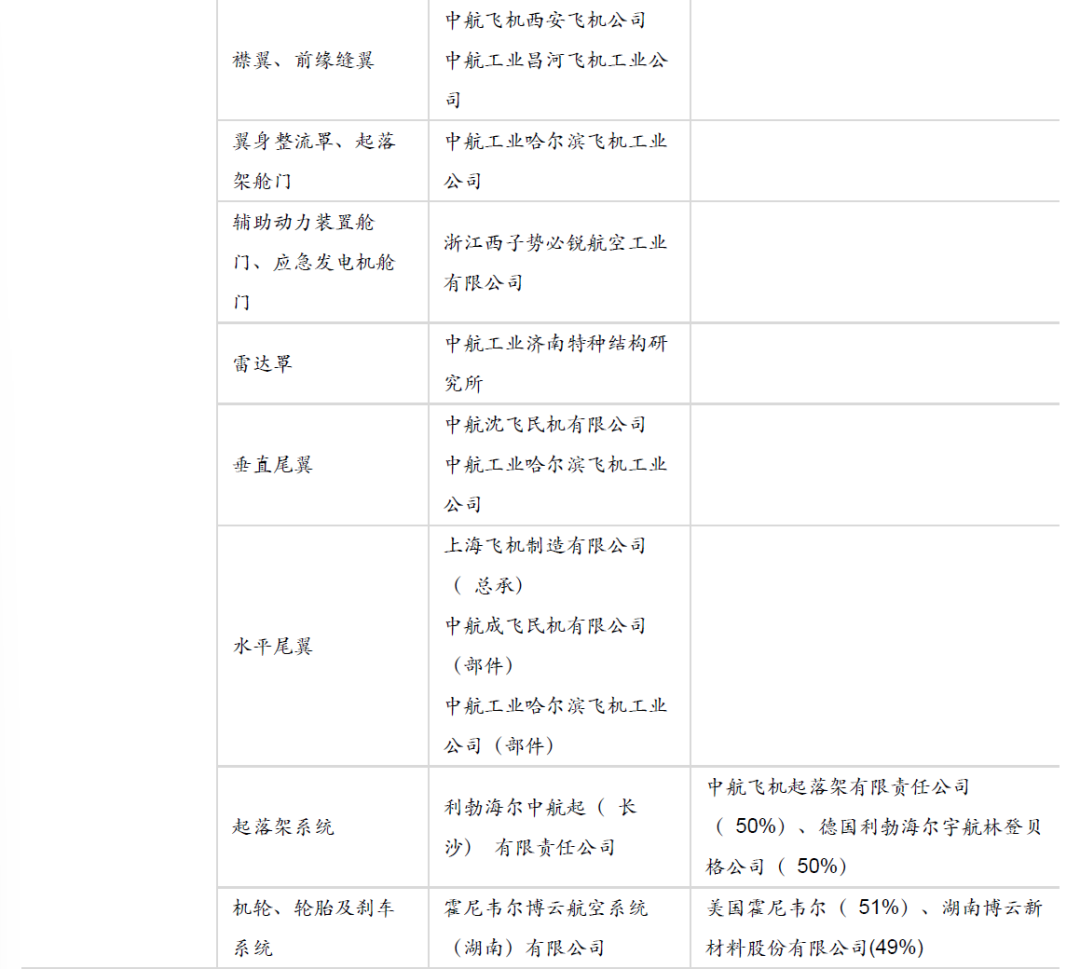

具體來看,國產(chǎn)客用飛機的機體部分,包括機頭、機身、機翼、艙門、雷達罩等部分,是由我們國內供應商自主完成,這些國內供應商包括中航工業(yè)成飛、西飛、洪都航空、沈飛、昌飛、哈飛以及中航工業(yè)系統(tǒng)內的科研院所。

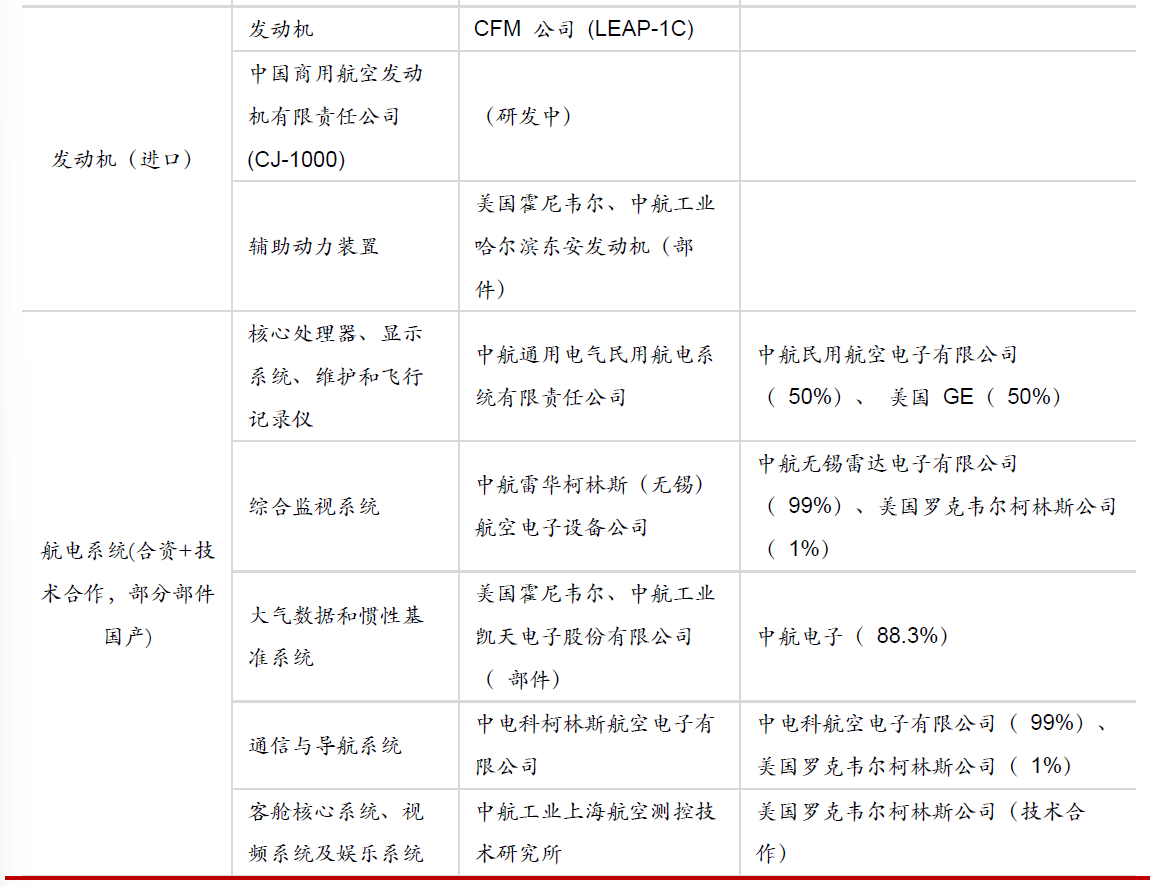

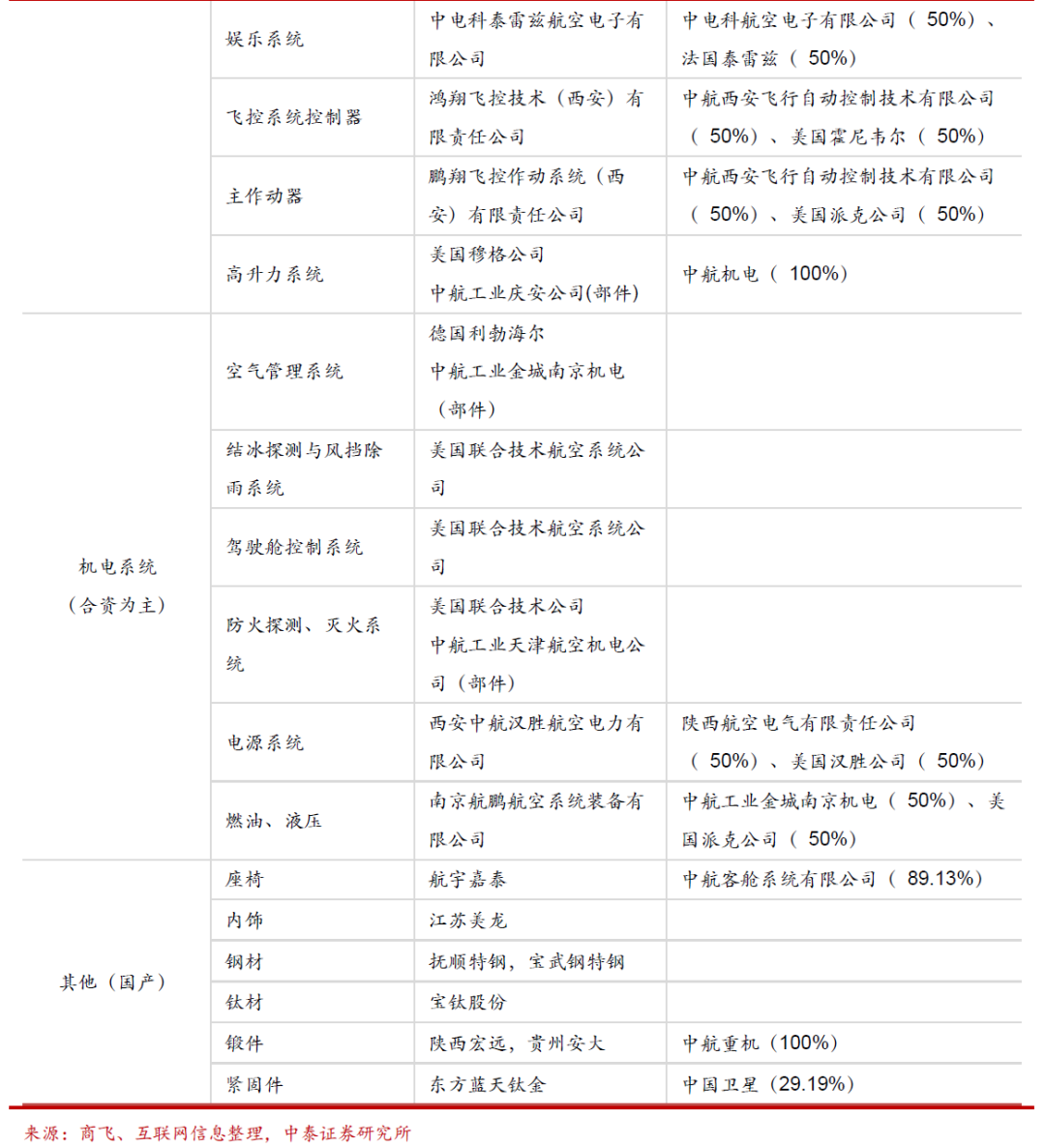

而客用飛機的航電、飛控、發(fā)動機等核心子系統(tǒng),我們在技術領域還相對薄弱,例如在C919的制造過程中,這些子系統(tǒng)產(chǎn)品大多來自海外供應商與中國公司在國內建立的合資子公司,主要是和美國的通用電氣、柯林斯、霍尼韋爾、古德里奇等公司,法國的泰雷茲公司,德國的利勃海爾公司等海外供應商進行合作。

背后的產(chǎn)業(yè)鏈

中信建投指出,C919客機機體部分以國內供應商為主,主要由洪都航空、中航飛機、中航沈飛三家上市公司包攬機身業(yè)務。按價值量占比35%計算,假設每架C919價格5000萬美元,機體制造價值量1750萬美元,其中三家上市公司約占1000萬美元。按照商飛最新的預測,2020-2039年,窄體客機全球需求量為2萬架,中國需求量為4620架,年均231架。若按照商飛每年150架的設計產(chǎn)能計算,預計會為整機廠上市公司帶來每年26.25億美元(約180億人民幣)的增量。

從上下游產(chǎn)業(yè)鏈來看,機體制造會對上游原材料產(chǎn)生需求,像光威復材、寶鈦股份等公司也將受益。在C919客機航電系統(tǒng)和機電系統(tǒng)制造方面,雖然目前還要依靠和國外供應商合資建立公司的方式進行合作,但像中航光電、中航機電、中航電測、中航電子等眾多上市公司也參與其中,提供分系統(tǒng)或元器件產(chǎn)品。

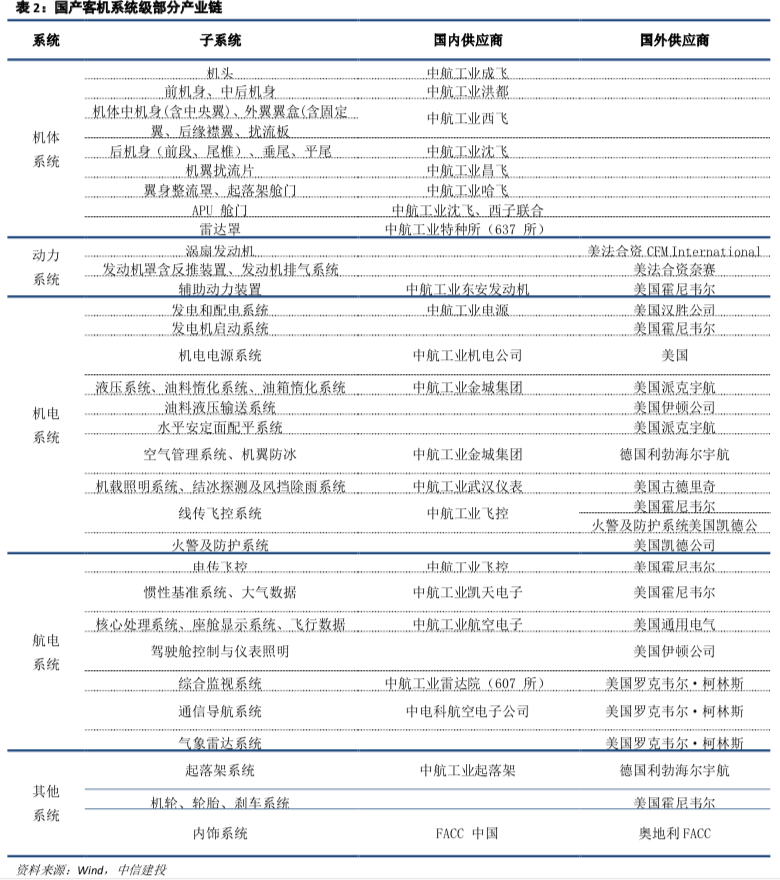

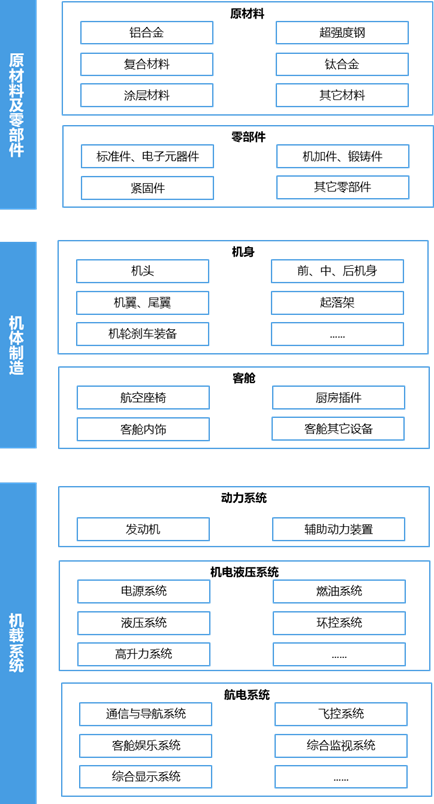

大飛機制造主要分為原材料及零部件、機體制造和機載系統(tǒng)三大環(huán)節(jié),原材料及零部件環(huán)節(jié)包括金屬材料、復合材料的制造以及標準件、機加件等零部件加工,機體制造環(huán)節(jié)包括機身和客艙制造,機載系統(tǒng)包括動力系統(tǒng)、機電液壓系統(tǒng)和航電系統(tǒng),各環(huán)節(jié)細分如下圖所示:

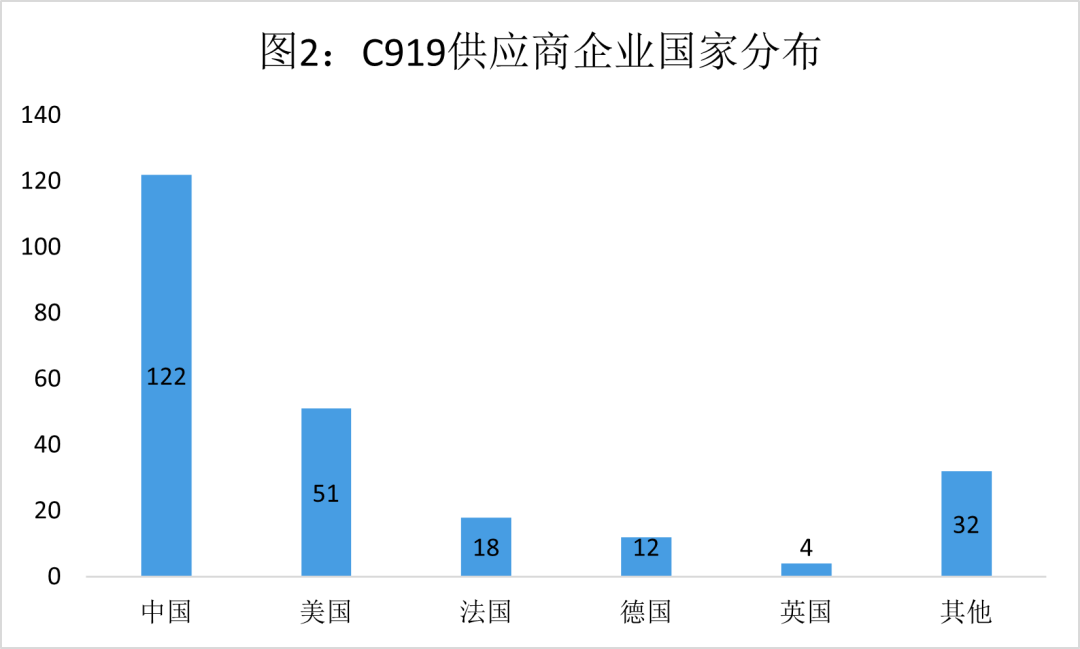

C919國外供應商以歐美國家為主,國內供應商以軍工下屬企業(yè)為主,中國航空工業(yè)集團是國內供應商的核心力量。C919供應商共239家,其中國外供應商104家,美國供應商數(shù)量最多,共51家,占國外供應商總量的49.04%,其次是法國和德國,供應商數(shù)量分別為18和12家。國內供應商122家,其中國有企業(yè)67家,占國內供應商企業(yè)總數(shù)的一半以上,中國航空工業(yè)集團的子公司最多,共24家,其次是中國航天科工集團有限公司,共6家。中外合資企業(yè)共13家,以中美合資為主(10家)。

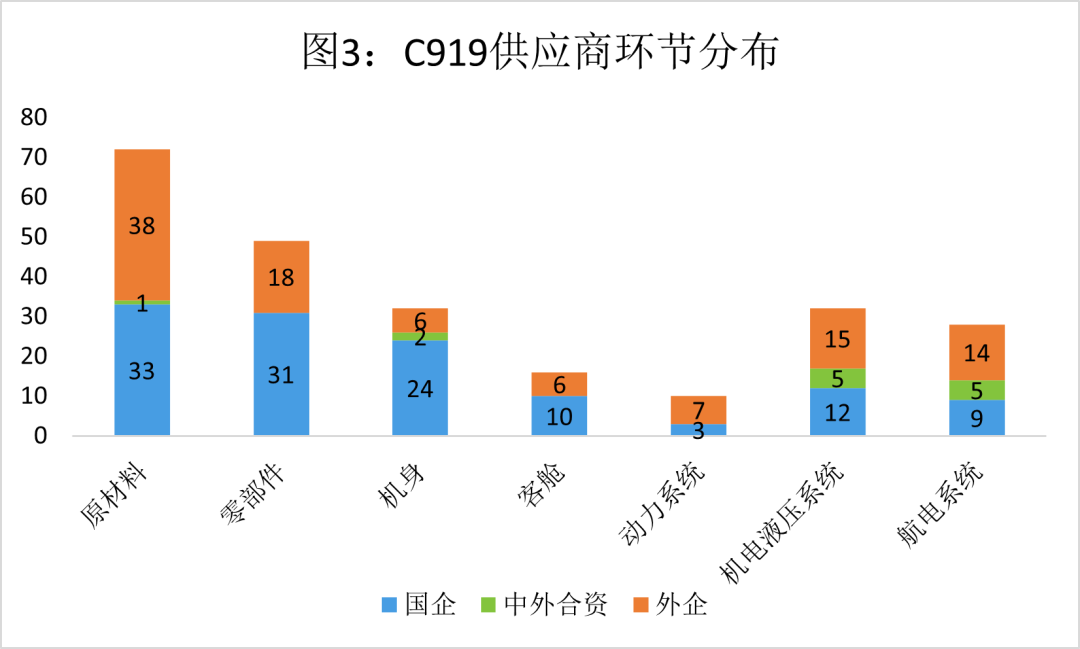

原材料以國外供應為主,機體制造國產(chǎn)化率最高,機載系統(tǒng)國產(chǎn)化提升空間最大。從C919各環(huán)節(jié)供應商企業(yè)數(shù)量分布來看,原材料環(huán)節(jié)國外供應商數(shù)量最多,共38家,國內企業(yè)占比近半;零部件環(huán)節(jié)國內供應商占比較高;機體制造環(huán)節(jié)(機身、客艙)國產(chǎn)化率最高;機載系統(tǒng)環(huán)節(jié)(動力系統(tǒng)、機電液壓系統(tǒng)、航電系統(tǒng))國內企業(yè)占比最低,合資企業(yè)數(shù)量較多,主要為中美合資企業(yè)(8家)。

原材料環(huán)節(jié)國產(chǎn)化推進迅速,國內供應商占比近半。原材料主要包括鋁合金、復合材料、鈦合金、高強度鋼等。鋁合金國內供應商主要為中國鋁業(yè)、南山鋁業(yè);鈦合金產(chǎn)品主要供應商有寶鈦股份、西部超導、西部材料;高強度鋼供應商以寶鋼股份、撫順特鋼為代表;復合材料供應商主要為中航高科、中復神鷹、光威復材、恒神股份、楚江新材。

零部件環(huán)節(jié)國內參與企業(yè)眾多,形成了體系內企業(yè)為主、民營企業(yè)有效補充的市場格局。零部件主要包括標準件、電子元器件、鍛鑄件、機加件等。零部件加工是飛機機體制造、機載設備生產(chǎn)的基礎,具有技術壁壘高、資質壁壘高、資金壁壘高的特點。目前 C919 零部件國內供應商以航空航天、軍工系統(tǒng)所屬企業(yè)為主,包括中航光電、航天電器、中航重機等;民營企業(yè)有效補充,包括三角防務、通達股份、愛樂達、邁信林等。

機體制造環(huán)節(jié)由國內航空主機廠領銜,國產(chǎn)化率最高。機體制造主要包括機頭、前機身、中機身(含中央翼)、中后機身、后機身、外翼、垂尾、平尾、活動面等部段。機體制造是C919國產(chǎn)化率最高的環(huán)節(jié),主要由航空主機廠領銜的國內供應商承制。C919 機體供應商主要包括航空工業(yè)西飛、沈飛、洪都、哈飛、昌飛、濟南特種結構研究所(637 所)、航天長鷹、浙江西子等。

機載系統(tǒng)國產(chǎn)化提升空間最大,國內企業(yè)正在通過合資等方式追趕。機載系統(tǒng)主要包括動力系統(tǒng)、航電系統(tǒng)、機電液壓系統(tǒng)等。機載系統(tǒng)是外資企業(yè)在C919中占比最高的環(huán)節(jié),同時也是中外合資企業(yè)最多的環(huán)節(jié)。國內企業(yè)正在通過合資模式、項目合作和自主研發(fā)等方式快速追趕,提高機載系統(tǒng)的國產(chǎn)化比例。目前C919飛機采用的是CFM國際公司的 LEAP-1C發(fā)動機,中國航發(fā)商發(fā)正在研制 CJ1000A 發(fā)動機,有望推動商用航空發(fā)動機國產(chǎn)化;航電系統(tǒng)中安全關鍵系統(tǒng)由羅克韋爾柯林斯(Rockwell Collins)、霍尼韋爾(Honeywell)等國外企業(yè)提供,并成立合資公司,國內上市公司中航電子子公司上海航空電器有限公司參與了航電系統(tǒng)的板塊開發(fā)工作;機電液壓系統(tǒng)供應商為國外企業(yè)、合資企業(yè)、國內企業(yè)均有參與,其中上市公司中航機電子公司航空工業(yè)慶安、陜西航空電氣分別參與了高升力系統(tǒng)、電源系統(tǒng)配套工作。

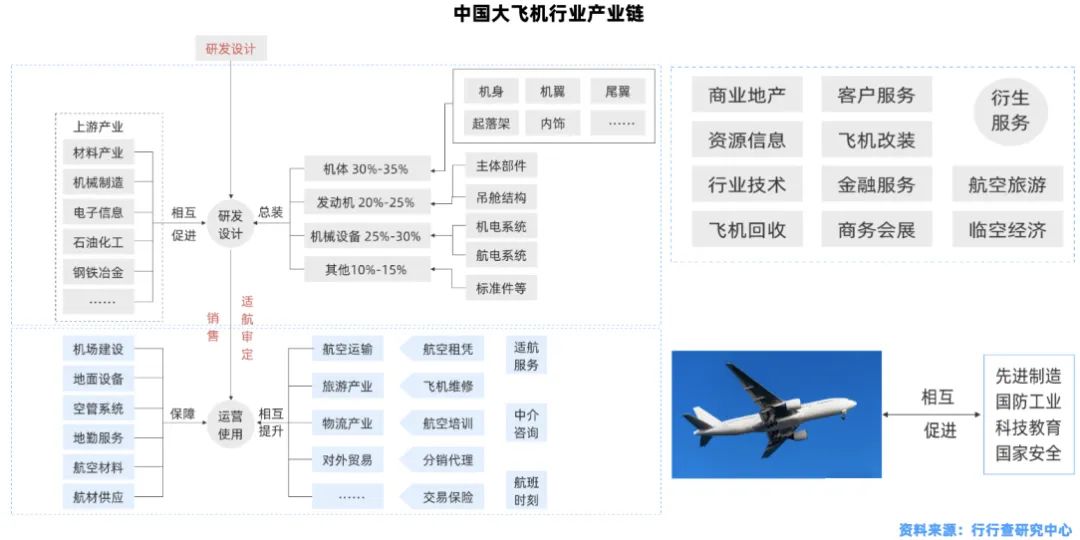

國產(chǎn)大飛機產(chǎn)業(yè)鏈 資料來源:行行查

大飛機萬億產(chǎn)業(yè)鏈空間

大飛機產(chǎn)業(yè)鏈產(chǎn)業(yè)鏈長,附加值高,在國產(chǎn)化不斷推進的過程中,大飛機核心系統(tǒng)及零部件的科技成果推廣所獲得的經(jīng)濟效益具有明顯的“乘數(shù)效應”。

伴隨國產(chǎn)大飛機交付放量,國內航空制造產(chǎn)業(yè)鏈的參與及受益將分成三個步驟:

1、前期—機體結構加工及原材料。優(yōu)先關注鍛造業(yè)務市場放量,及鈦合金、復合材料等原材料國產(chǎn)化機會。部裝:中航西飛、中航沈飛;鍛造:中航重機;鈦材:寶鈦股份、西部超導;復合材料:中航高科

2、中期—機電系統(tǒng)、起落架等系統(tǒng)產(chǎn)品國產(chǎn)化機會。相關標的:中航機電、江航裝備、中航光電、北摩高科、全信股份

3、后期—航電系統(tǒng)及發(fā)動機國產(chǎn)化機會。相關標的:中航電子,航發(fā)動力,航發(fā)控制,航宇科技,航亞科技等整體來看,C919大飛機國內外主要供應商包括:10家機體供應商(國內9家、國外1家)、35家系統(tǒng)供應商(國內18家、國外17家),圍繞項目需求組建了16家中外合資企業(yè),以及大量次級供應商和材料/標準件供應商。

供應商至少應滿足3個條件:質量管理體系應通過AS9100系列標準;特種工藝通過NADCAP認證;產(chǎn)品設計和制造過程符合適航條款規(guī)定,能通過FAA、EASA、CAAC等局方的適航審查。

大飛機產(chǎn)業(yè)鏈梳理

此外,中泰證券根據(jù)中國商飛、波音公司、空客公司、中航工業(yè)四家企業(yè)的預測值并取其平均值,預測我國未來20年新增客機需求8363架,其中單通道客機需求6238架,平均每年新增客機418架,單通道客機312架。假設未來C919國內市場占有率能夠和波音、空客持平,即市占率達到三分之一,則未來20年C919每年銷量約為104架。

根據(jù)東航公布的擬引進飛機目錄, C919單價為0.99億美元(約為6.53億人民幣),則C919平均年銷售額約為678.9億元,隨著國內航空產(chǎn)業(yè)技術水平不斷提升,大飛機產(chǎn)業(yè)鏈帶動制造業(yè)水平整體向高端化奮進,其高附加值的特性會慢慢展現(xiàn)。圍繞C919的下線商用及量產(chǎn),大飛機產(chǎn)業(yè)鏈整體孕育億萬空間(年均市場空間679.1億元,未來20年市場空間為20×679.1≈1.36萬億元,這一市場空間未考慮航空制造業(yè)帶動的高附加值)。

審核編輯 :李倩

-

機電系統(tǒng)

+關注

關注

0文章

48瀏覽量

13947 -

產(chǎn)業(yè)鏈

+關注

關注

3文章

1351瀏覽量

25716 -

飛機制造

+關注

關注

0文章

62瀏覽量

10965

原文標題:大飛機首飛!國產(chǎn)化程度如何?背后產(chǎn)業(yè)鏈解讀

文章出處:【微信號:玩轉嵌入式,微信公眾號:玩轉嵌入式】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

相關推薦

國產(chǎn)化,更可控 智微工業(yè)JVC國產(chǎn)化系列嵌入式工控機

解讀低空經(jīng)濟熱潮背后的產(chǎn)業(yè)鏈格局

三星OLED核心材料供應鏈實現(xiàn)國產(chǎn)化

積極推進國產(chǎn)化替代,高能計算機助力國產(chǎn)化硬件穩(wěn)定向前

對話解讀:如何把好高速連接器國產(chǎn)化材料關?

國產(chǎn)FPGA的發(fā)展前景是什么?

國產(chǎn)化替代電流傳感器 萊姆電流傳感器替代

100%全國產(chǎn)化車載ACDC與DCDC電源

晶合集成蔡國智:國產(chǎn)化乃IC行業(yè)長期戰(zhàn)略

我國力促芯片國產(chǎn)化進程,預計2027年實現(xiàn)整車芯片完全國產(chǎn)化

國產(chǎn)C919大飛機訂單超1200架

2023年半導體設備國產(chǎn)化成績單:亮點與期待

阿爾泰科技融合信息產(chǎn)業(yè)國產(chǎn)化成果,率先完成的全國產(chǎn)化測控系統(tǒng)軟硬件構架。

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論