電子特氣行業深度報告:半導體新周期將至,國產替代如火如荼

電子特氣行業深度報告:半導體新周期將至,國產替代如火如荼

一、 特氣基本介紹:芯片加工之“糧食”,國產替代進行時

1.1 氣體產業鏈:源自空分氣,用之各行業

工業氣體是現代工業的基礎原材料,根據純度和性能要求不同,大致可分為大宗氣體和特種氣體兩大類。大宗氣體包括空 分(氧氣、氮氣、氬氣等)和合成氣體(二氧化碳、氨氣、甲烷、乙炔等),主要應用于煉鋼、石油化工、機械制造等傳統 領域,新能源產業高速發展打開了合成氣體的新增長空間,其純度要求一般低于 5N。特種氣體可分為標準、高純和電子特 氣,其中電子特氣市場規模占比超 60%,主要應用于集成電路、液晶面板、LED、光伏電池領域,純度要求在 5N 及以上。

工業氣體產品種類眾多,作用各異,根據應用領域的不同,又可分為醫療、激光、食品和電子氣體等,受益于國內半導體、 光伏電池等領域的高速發展,我國電子氣體產業呈現較高的成長性。廣義的電子氣體包含電子大宗氣體和電子特種氣體, 前者指應用于電子產業的高純度(≥5N)、高性能的氮氣、氧氣、氫氣等大宗氣體,后者指用于芯片制造過程中的氟碳類、 氟氮類、硅烷氣、磷烷/砷烷、氫化物、光刻氣(稀有氣體)等高純(≥5N)特種氣體。

1.2 市場規模:國內市場增幅可觀,國產替代空間廣闊

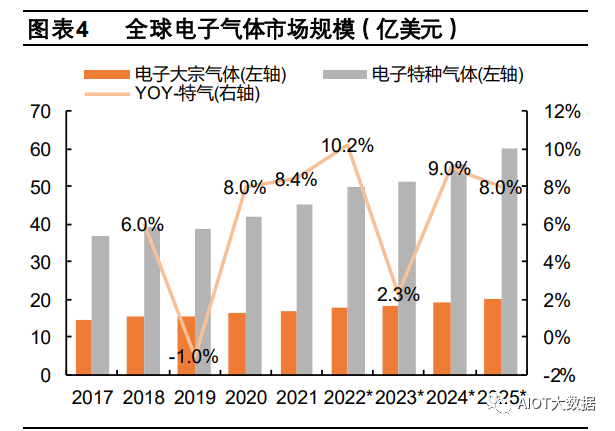

全球穩增長:根據 TECHCET 數據,2021 年全球電子氣體市場規模約為 62.5 億美元,同比增長近 7%,2017-2021 年復 合增速達 4.8%,預計到 2025 年將超 80 億美元;其中,2021 年全球電子特氣市場規模達 45.4 億美元,yoy+8.4%,2017- 21 年 CAGR 約 5.3%,預計 2022 年市場規模達約 50 億美元,到2025 年將超 60億美元,行業整體呈現穩增長態勢。 國內高成長:據億渡數據統計,2021 年中國特種氣體市場規模達 342 億元,yoy+21.3%,其中電子特氣市場規模達 216 億元左右,yoy+24.1%,占全球電子特氣市場份額的 70%左右。2016-2021 年,中國電子特氣市場規模從 103 億元增至 216 億元,CAGR 達 15.96%,2020 年、2021 年同比增速均超 20%,SEMI 預計到 2025 年我國電子特氣市場規模將提升 到近 317 億元,五年 CAGR 約 16.14%,占全球電子特氣市場份額仍不低于 70%。未來隨著國內下游晶圓廠加速擴產,半 導體材料國產化進程的推進,國內自研自產的特種氣體市場空間將被進一步打開。

從各類細分電子特氣產品的市場規模來看,目前全球需求占比前三大的仍然是三氟化氮、六氟化鎢和六氟丁二烯,根據 Linx Consulting 數據,2021 年全球電子特氣市場規模中,三氟化氮達 8.8 億美元,占比約 20%;六氟化鎢達 3.4 億美元, 占比約 8%;六氟丁二烯達3.1 億美元,占比約 7%。

1.3 細分類別特氣詳述:種類多元,市場各異

當前,國內特氣市場整體平穩運行,部分電子特氣因供需偏緊而高位維穩,根據氣體信息數據,瓶裝氣電子級硅烷、三氟 化氮、四氟化碳、高純氯氣、電子級氯化氫、三氟化硼等廠家供貨平穩,需求穩步增加,產品價格多高位維穩;氟化氫、 氯化氫等產品由于終端石化、玻璃、能源等行業需求尚未完全恢復,高位貨源區特氣價格窄幅下調。

1.3.1 含氟特氣:用量規模大,國產化率相對較高

從國內各種電子特氣的具體情況來看,含氟特氣(特別是三氟化氮、四氟化碳、六氟化鎢)具有用量規模大、國產化率相 對較高的特點,主要是由于國內對三氟化氮等含氟特氣的需求量大,早期嚴重依賴進口的局面限制了相關產業的發展,因 此在政策大力支持下,含氟特氣成為中船重工 718 所首批研發的特氣產品,從而加快實現了技術突破和國產替代。

1.3.1.1 三氟化氮:國產化較成功的特氣,中短期供過于求,長期需求增勢更為強勁

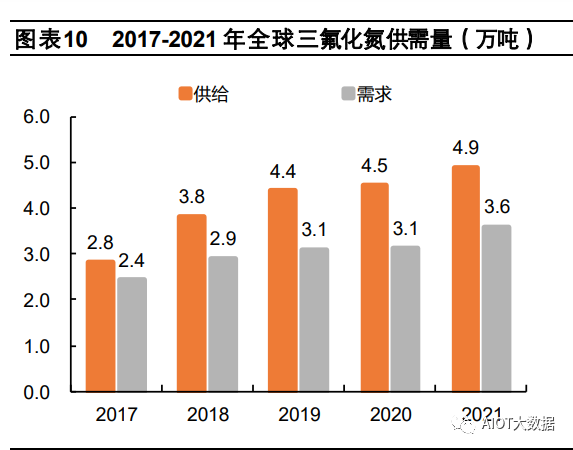

高純三氟化氮(NF3)常溫下具有化學惰性,高溫下則比氧氣更活潑、比氟更穩定,具有非常優異的蝕刻速率和選擇性(對 氧化硅和硅的選擇性),且在被蝕刻物表面不留任何殘留物,可作為刻蝕劑用于芯片和液晶顯示面板的加工,同時也是非常 良好的清洗劑,可提高清洗速率,主要用于化學氣相淀積(CVD)裝置的清洗。 三氟化氮作為目前應用規模最大的特氣,出于國防產品研發需要,七一八所較早就開始從事其研發工作,屬于國產化較為 成功的特氣產品,目前已基本實現了在各應用領域的國產替代。 2017-2021 年,全球三氟化氮需求年復合增速約為 10.3%,供應年復合增速為 14.7%,整體供過于求;我國集成電路、顯 示面板等下游產業高速發展,國內三氟化氮需求旺盛,2017-2021 年需求復合增長率達 23.60%,國內供應尚無法滿足需求; 2022-2023 年隨著國內企業中船特氣(現有年產能 9250 噸,規劃到 2023 年增加 3250 噸/年)、南大光電(現有 3800 噸/年,規劃 2023-25 年新增 8200 噸/年)、昊華科技(現有 2000 噸/年,規劃新增 3000 噸/年)較大規模三氟化氮項目的集中 投產,疊加海外 SK Materials、曉星、關東電化等企業產能釋放,國內外三氟化氮市場短期將呈現供過于求的局面。

未來,隨著集成電路制造廠產能逐步擴張,制程技術節點微縮、芯片尺寸縮小、3DNAND 多層技術發展,集成電路對精度 的要求提升,刻蝕、沉積、清洗等次數增加,國內外三氟化氮需求增速有望超過供給增速,預計到 2025 年全球三氟化氮需 求量較 2020 年將擴大超一倍達到 6.37 萬噸左右,2022-2025 年需求年復合增速預期達 15%左右,到 2025 年全球三氟化 氮需求量有望超過供給從而形成供需缺口;國內集成電路產業繼續保持高發展,同時國產替代進程加速推進,或將為國內 三氟化氮市場需求帶來更大的增長空間,假設 2023-2026 國內三氟化氮需求保持 25%左右的年復合增速,結合各企業產能 規劃測算,2023-2024 年國內三氟化氮供需缺口有望進一步收窄,到 2025年扭轉為供不應求的局面。但考慮到近幾年三氟 化氮市場競爭加劇,短期內整體仍將呈現供過于求的局面,因此預期價格或呈波動下降趨勢。

1.3.1.2 六氟化鎢:國產化率較高,供需結構類似三氟化氮

六氟化鎢可通過化學氣相淀積法(CVD)形成金屬鎢,用該法制成的鎢具有低電阻率、高抗電遷移性以及填充小通孔時具 優異平整性等優點,通過離子注入或 CVD 法在晶圓加工中形成的硅化鎢或鎢膜可作為集成電路的配線材料,用作電路互連 線和柵極,還可用于抗 X射線、γ射線的保護罩及高效太陽能吸收器生產中。 六氟化鎢供需結構和三氟化氮類似,同時也是中船重工 718 所首批大力研發的特氣產品,因此國產化率也較高,基本在各 領域實現了國產替代。從國內市場現狀來看,2022 年由于中船特氣、昊華科技等公司較大規模產能的釋放,國內六氟化鎢 呈現供過于求的局面;長期來看,國內集成電路產業正處高成長通道中,單張芯片層數用量增加,疊加下游產能擴張,預 計到 2025 年國內六氟化鎢需求量將達 4500 噸,20-25 年復合增速達約 42%,超過供應增速,轉為供不應求的局面。

從全球市場來看,根據 TECHCET 數據,2021 年全球六氟化鎢需求量約為 5675 噸,供給量約 6497 噸(主要來自 SK Materials1800 噸/年、關東電化 1400 噸/年、厚成化工 720 噸/年等),總體供給仍大于需求;隨著集成電路產業發展,3D NAND 層數從 32 層發展至 64、128 層,疊加存儲芯片 DRAM、3D NAND 等產能拉升,六氟化鎢用量有望大幅增加,預 計到 2025 年需求量將超 8900 噸,較 2020 年增長近 1 倍,20-25 年復合增速達約 14%,或將扭轉當前的供需格局。

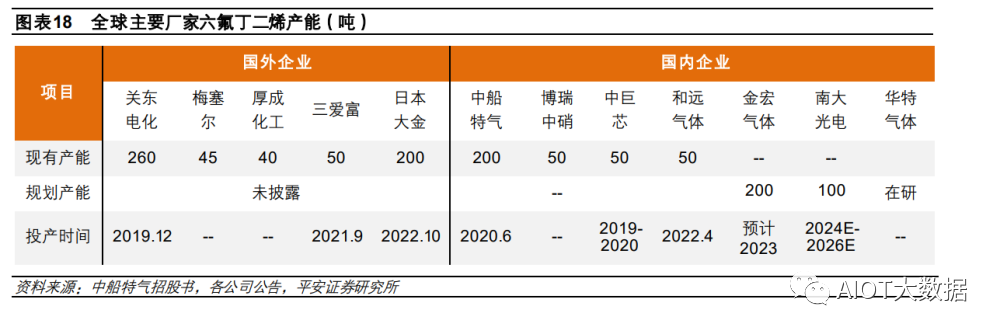

1.3.1.3 六氟丁二烯:技術壁壘較高,國產化率仍有待提高

六氟丁二烯主要用作 3D NAND 的蝕刻氣體,具有高選擇性、高蝕刻精度、高蝕刻效率、低環境污染等優點,發展潛力大, 但由于制備過程多且復雜,具有一定技術壁壘,單價較高。預計 2026 年全球 NAND 銷量較 2021 年增長 3 倍以上,除產 量增長外,未來隨著 3D NAND 的堆疊層數由 128 層向 200 層以上邁進,蝕刻所耗用的氣體量將不斷增長。 根據產業在線數據顯示,2019 年及以前,六氟丁二烯國產化率不足 30%;2020 年起,隨著半導體國產化浪潮的推進,大 大催生了含氟特種氣體需求,國內廠商加大研發力度,逐漸擴大六氟丁二烯產能布局,六氟丁二烯國產化率有較大幅度的 提升,預估已達到 50%以上。當前,國內主要生產企業有中巨芯、中船特氣、和遠氣體、南大光電等。

1.3.2 硅烷氣:電子級產品高進口依存度,國內企業積極規劃新建產能

硅烷在半導體工業中主要通過氣相淀積法制作二氧化硅薄膜、氮化硅薄膜、多晶硅隔離層、多晶硅歐姆接觸層和異質或同 質硅外延生長原料、以及離子注入源和激光介質等,還可用于制作太陽能電池、光導纖維、LED 和 TFT-LCD 的外延片等。 電子級甲硅烷方面,自國內企業“硅烷科技”的相關產品實現量產后,我國硅烷產品逐步擺脫嚴重依賴進口的局面,同時 改變了硅烷氣的供需結構和價格,當前我國國產硅烷氣基本能滿足太陽能電池、液晶顯示面板、LED 領域的質量要求,但 在純度要求更高(需電子級硅烷氣)的大規模集成電路領域仍有較大提升空間。國內電子級甲硅烷主要生產商包括硅烷科 技、中寧硅業(多氟多子公司)、湖州迅鼎等,隆眾資訊預計甲硅烷市場在 2023 年達到供需緊平衡,價格或能維持高位。

電子級乙硅烷方面,因其易分解的化學特性,在 PECVD/LPCVD 加工中成膜溫度低、速率快、膜質量均勻,應用空間廣闊, 由于生產難度較大,技術需外購。國外主要生產企業有液化空氣和林德集團,2021 年全球六氯乙硅烷的市場規模約為 150 噸,預計 2025 年將超過 200 噸。目前國內可量產乙硅烷的企業較少,主要在產企業有湖州迅鼎 240噸/年(2019 年投產), 全椒亞格泰一期 10 噸/年已通過環評、另有 10 噸/年擬建項目,中寧硅業(多氟多)遠期規劃建設 300 噸/年。 電子級二氯二氫硅、三氯氫硅、四氯化硅方面,主要可通過薄膜沉積和蝕刻工藝用于微處理器、邏輯芯片、存儲芯片等半導體硅 片外延片的生產加工。其中,2021 年全球二氯二氫硅的市場規模約為 700 噸,預計 2025 年將超過 1200 噸。由于電子級產品生 產難度高,目前國內可量產企業較少,基本依賴進口,三孚股份、和遠氣體、沁陽國順、中寧硅業、洛陽中硅、金宏氣體等的百 噸級至千噸級項目正在規劃建設中,預計 24-25 年相關項目的陸續投產將加快國內電子級硅烷氣的國產替代進程。

1.3.3 磷烷和砷烷:海外出口限制,國內企業待放量

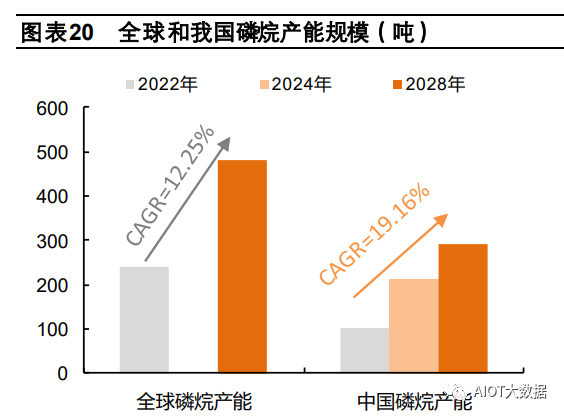

砷烷、磷烷主要用于集成電路制造的摻雜工藝和 LED 的化學氣相沉積工藝,是半導體領域加工制造過程中的關鍵材料之一, 其質量對電子器件良率和性能有直接影響,且國外對該類產品進行嚴格的出口限制,因此提升國內磷烷和砷烷的自主研發 生產能力具必要性。 根據 QY Research 數據,2022 年全球磷烷、砷烷產能分別約為 240 噸、135 噸,預計到 2028 年將分別達到 480 噸、 290 噸,2022-2028 年復合增長率分別為 12.25%、13.59%,保持穩健增長。國內磷烷和砷烷的產能增速更快。2022 年國 內高純磷烷產能實現 102 噸,占全球比例為 42.51%;2024 年將達 212 噸,占全球比例為 55.79%;至 2028 年預計將達 到 292 噸,占全球比例上升至 60.83%,2022-2028 年復合增長率達 19.16%,增速高于全球水平。2022 年國內高純砷烷 產能達約 50 噸,占全球比例為 37.03%;2024 年將達 160 噸,占全球比例為 60.38%;至 2028 年預計將達到 180 噸,占 全球比例再升至 62.07%,2022-2028 年復合增速達 23.80%,亦高于全球水平。

國內市場銷售規模也呈快速增長趨勢。根據 QY Research 數據,國內磷烷 2021 年市場規模約為 10802 萬元,預計到 2028 年將達 33000 萬元,全球占比將達到 46.02%;國內砷烷 2021 年市場規模為 8412 萬元,預計 2028 年將達到 15880 萬元,全球占比將達到38.93%,中國將成為磷烷、砷烷的主要銷售地區。 磷烷、砷烷易燃易爆劇毒,國內生產企業較少,目前主要生產企業是南大光電,其子公司全椒南大光電于 2013 年成立, 現已具備 70 噸高純磷烷、30 噸高純砷烷產能;2022年募投項目將新增高純磷烷、高純砷烷各 70 噸/年產能(含 20噸/年 砷烷技改項目)。此外,華特氣體有 10 噸磷烷和 10 噸砷烷年產能,但磷烷為外購其他企業副產磷烷后純化所得,砷烷為 采購充裝性質,其本身并不合成磷烷、砷烷。未來隨著南大光電等國內企業新增產能的不斷釋放,我國磷烷、砷烷國產替 代進程有望再推進。

1.3.4 光刻氣:高對外依存度,進口替代空間廣闊

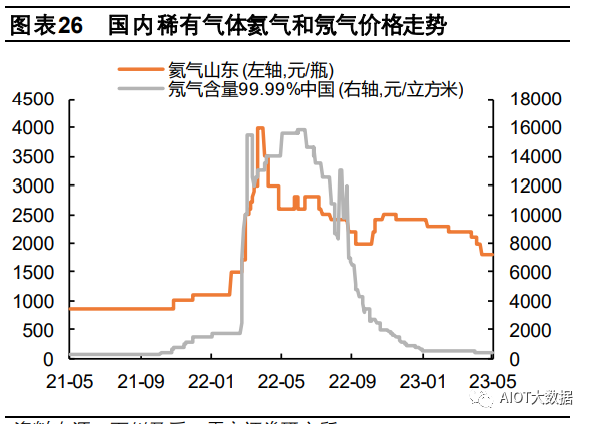

稀有氣體(氦、氖、氬、氪、氙)除了氬氣在空氣中的體積含量達約 0.93%,其他 4 種之和在空氣中的占比不足 0.003%, 氙和氪被稱為“黃金氣體”。國內稀有氣體市場廣闊,但嚴重依賴進口,據百川統計,2014-2022 年我國稀有氣體進口數量 從 2895 噸增至 4073 噸,年均復合增速為 4.36%,除 2022 年外,進口量自 2018年以來整體已呈逐年下行態勢,其中占 據絕大部分稀有氣體進口量的氦氣在 2021 年半導體行業需求高增的情況下,進口量(3682.68 噸)仍同比下降了 0.67%, 側面反映出國內提氦項目已逐步進入投產期,國產替代進程加快。進口金額方面,2014-2022 年我國稀有氣體進口額從 1.65 億美元增長至 5.42 億美元,年均復合增速達 16.03%;進口國家方面,主要進口自卡塔爾,占比超80%。

烏克蘭占全球氖氣產量的 50%-70%,全球氪氣和氙氣產量的 40%和 30%,2021 年下半年-2022 年上半年俄烏戰爭導致 Ingas、Cryoin 和 Iceblick 三家稀有氣體業務生產地布局在烏克蘭的公司被迫停產,全球稀有氣體貨源緊張,疊加半導體、 光伏等產業需求增加,推動稀有氣體價格在此期間高漲;2022 年下半年需求弱勢影響下,稀有氣體價格已回落至較低的水 平;2023 年 2 月,Ingas 公司負責人稱,在烏克蘭控制區的備用工廠生產恢復取得新進展。

海外生產稀有氣體的企業有林德集團、太陽日酸、韓國 TEMC 和生產地位于烏克蘭的 Cryoin、Ingas 和 Iceblick 等公司。 國內為逐步擺脫稀有氣體資源匱乏,長期嚴重依賴進口的局面,企業正加速布局氦/氖/氪/氙等氣體的產能規劃,目前國內 生產稀有氣體的企業主要有凱美特氣(現有產能 22.465 萬方/年,計劃 23Q2 新增 9 萬方空分稀有氣體產能),華特氣體 (新建 135 噸/年稀有氣體,建設期 2 年),盈德氣體(擬分期建設兩套亞太區單體最大的氪氙精制裝置)等,寶武清能 (擬規模化布局稀有氣體產能,22 年內增長約 46%的氙氣產能)。 其中,華特氣體的光刻氣(稀有氣體和氟氣等的混合氣,Ar/Ne/Xe、Kr/Ne、F2/Kr/Ne、F2/Ar/Ne 等)通過了 ASML 和日 本 GIGAPHOTON 的認證,是國內唯一一家通過兩大海外光刻領域龍頭企業認證的公司;凱美特氣的光刻氣產品在 2023 年 2 月也通過了 ASML 子公司 Cymer 的合格供應商認證,踏出了其打入頭部光刻企業供應鏈的關鍵一步。

1.4 主要作用:貫穿晶圓制造全環節

電子特氣作為芯片加工的“血液”,基本貫穿晶圓制造全流程,具體包括生產外延片、清洗、沉積和氧化成膜、光刻、刻蝕、 摻雜(離子注入/擴散)等環節,各環節特氣純度均會對最終出廠晶圓的精度和性能造成影響,因此半導體領域對特氣純度 和精度要求較高(工藝尺寸縮小、堆疊層數增加,部分環節需要多次重復,對特氣的需求也就越大);同時電子特氣也可作 用于光伏電池和 LCD 液晶面板生產中的刻蝕、擴散環節,作為原料在光伏電池表面生成“減少反射膜”,或作為保護氣和 設備清洗氣。下文將主要圍繞晶圓生產過程,詳細介紹電子特氣在晶圓加工各環節中的作用原理。

1.4.1 CVD 外延沉積環節(硅烷氣為主)

外延沉積位于硅片初生產環節,指在襯底硅片上鍍上一層單晶薄膜(外延硅膜、氧化硅膜、氮化硅膜、非晶硅膜)作為緩 沖層阻止有害雜質進入晶圓襯底。常用的方法有化學氣相沉積法(CVD)和物理氣相沉積法(PVD),化學氣相沉積法需 用到大量電子氣體,是指氣體混合物(也稱外延氣,組分特氣甲硅烷、乙硅烷、氯硅烷、二氯二氫硅、5N以上高純氯化氫、 鍺烷和稀釋氣氦/氬/氫/氮的混合氣)和 MO 源(高純金屬有機化合物)發生化學反應,生成固態膜沉積在硅片表面,含硅 薄膜制備具有生長速率快、結晶質量好等特點。CVD 具體流程通常包括氣體傳輸至沉積區域、膜先驅物的形成、膜先驅物 附著在硅片表面、膜先驅物粘附、膜先驅物擴散、表面反應、副產物從表面移除、副產物從反應腔移除等八個主要步驟。 化學氣相沉積膜中所有的物質都源于外部氣源,原子或分子會沉積在硅片表面形成薄膜。 注:外延片的作用是在電阻極低的襯底上生長一層高電阻率外延層,器件制作在外延層上,這樣高電阻率的外延層保證了 晶體管間有高的擊穿電壓,而低電阻的襯底又降低了基片的電阻,從而降低了飽和壓降,在兩者間形成了平衡。

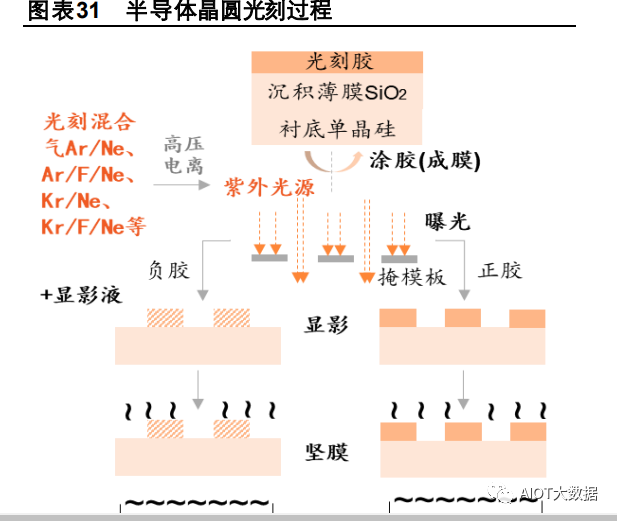

1.4.2 光刻環節(Ar/Kr/Ne/F 混合光刻氣)

光刻:包括涂敷光刻膠、前烘、曝光、顯影、堅膜等工序,即在硅片表面覆蓋一層具有高度光敏感性光刻膠,再用光線 (一般是紫外光、深紫外光、極紫外光)透過掩模照射在硅片表面,被光線照射到的光刻膠會發生反應形成交聯結構,此 后用特定溶劑洗去被照射(正性光刻,曝光部分的光刻膠易溶于顯影液,形成圖形與掩模版上相同,小尺寸高端芯片多使 用該方法)/未被照射的光刻膠,進而實現設計好的電路圖從掩模板到晶圓表面的轉移。 光刻過程中一般用到的電子特氣為光刻混合氣(Ar/F/Ne 、Kr/Ne 、Ar/Ne 、Kr/F/Ne 混合氣等),這種混合氣體在高壓受 激發后,就會形成等離子體(部分電子被剝奪后的原子及原子團被電離后產生的正負離子組成的電中性離子化氣體狀物質), 在這個過程中,由于電子躍遷,會產生固定波長的光線,激發出來的紫外光線經過聚合、濾波等過程就會產生***的光 源,再經過復雜的光路對硅晶圓進行光刻。

1.4.3 刻蝕環節(氟基電子特氣)

刻蝕是指采用物理或化學方法,從襯底上的晶體薄膜有選擇地去除材料,從而使掩膜圖形正確復制在硅片薄膜上。常見的 刻蝕方法分為干法化學刻蝕和濕法化學刻蝕,濕法刻蝕是利用液態化學試劑或溶液通過化學反應進行刻蝕;干法化學刻蝕 是利用低壓放電使導入氣體產生等離子體中的離子或游離基,進而與材料發生化學反應,產生帶電離子、分子、電子及化 學活性很強的原子(分子)團,當產生的原子(分子)團擴散到被刻蝕膜層的表面時,會與硅片上的單晶薄膜反應生成具 有揮發性的物質,并被真空設備抽離排出。干法刻蝕的優點是各向異性 (即垂直方向刻蝕速率遠大于橫向速率)明顯、特征 尺寸控制良好、化學品使用和處理費用低、蝕刻速率高、均勻性好、良率高等,常用的干法刻蝕是等離子體刻蝕。 硅片刻蝕氣體主要為氟基氣體。常見的氟基氣體包括 CF4、SF6、C2F6、NF3,以及氯基(Cl2)氣體和溴基(Br2、HBr) 氣體等。在刻蝕工藝中,O2 和 H2 會被適當地加入,并參與輔助反應,從而達到調節離子濃度,影響刻蝕速率的目的。

1.4.4 摻雜環節(含砷、硼、磷元素的特氣)

摻雜是指將需要的雜質摻入特定的襯底基片中,形成 pn 結、電阻、歐姆接觸等,從而改變半導體電學性質的過程。摻雜工 藝主要有擴散和離子注入(雜質摻入量可精準控制、重復性好、加工溫度低,已成為主流技術),擴散是在 900-1200℃的 高溫和不同濃度梯度的 p 型(硼)或 n 型(砷、磷)雜質氣氛下,使摻雜源向襯底的確定性區域擴散,III(硼類)、V (砷 類、磷類)族元素占據硅原子位置形成 pn結的過程;離子注入是直接將具有很高能量的雜質離子射入半導體襯底中,注入 能量一般在 1KeV-1MeV,對應的平均離子分布深度在 10nm-10um 間。 p 型半導體是在硅(鍺)單晶中摻入少量三價元素硼(或鋁、銦、鎵等),常用的三價摻雜氣體有三溴化硼、三氟化硼、乙硼烷 等;n 型半導體是在硅(鍺)單晶中摻入少量五價元素磷 (或砷、銻等),常用的五價摻雜氣體有磷烷、三氯氧磷、三氟化磷、 五氟化磷、砷烷、五氟化砷、五氯化銻等。

二、 需求驅動力:半導體和面板周期拐點將至,ChatGPT 開啟新增勢

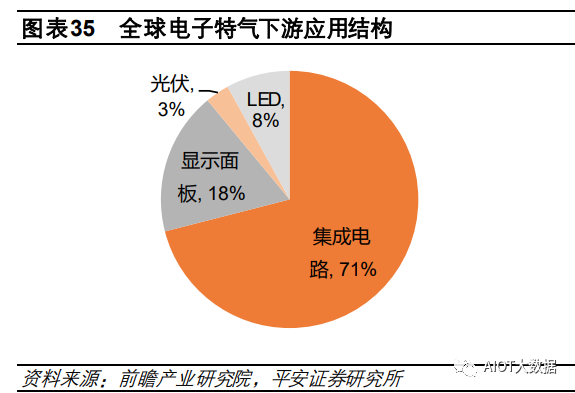

從電子特氣的應用結構來看,全球電子特氣 70%以上應用于集成電路領域,我國電子特氣 42%用于集成電路、37%用于顯 示面板、13%用于光伏電池,應用結構上的差異一方面是超大規模集成電路對電子特氣的質量要求高,而目前國內企業特 氣產品在純度和性能上與海外成熟氣體生產商尚有差距;另一方面國內集成電路發展進程較海外相對滯后,半導體材料尚 處于高成長周期中,因此國內仍有較大比例特氣產品用于對純度要求相對低的顯示面板和光伏電池領域,未來隨著國內企 業電子特氣產品在生產技術、純度、品質等方面的持續突破,其在集成電路領域的應用規模和滲透率有望再提升。

2.1 新一輪半導體周期待開啟,特氣國產替代有望再推進

半導體周期拐點將至,新一輪上行周期待開啟。半導體產業長周期(也稱為產品創新周期)即半導體產品從研發到規模化 應用的跨期,代表了新技術的全面迭代,以全球半導體銷售額增速來看,每 8-10 年呈現一個 M 型波段,當前處于 5G/6G 技術、AloT/AIGC 應用時代,海外頭部企業已實現 EUV 型光刻膠量產,國內部分企業實現了 ArF 光刻膠的量產,芯片技術 向超越摩爾定律發展,全球 12 英寸晶圓、7nm 芯片滲透率逐步提升。 半導體中周期(設備投資周期或稱產能周期、朱格拉周期),以全球半導體產業資本開支的增速來看,每 3-5 年呈現一個山 峰型波段,根據波段的劃分,預期 24 年將開啟新一輪產能周期。半導體短周期與庫存情況和供需結構掛鉤,一般在 2-3 年, 分為主動補庫、被動補庫、主動去庫、被動去庫四個階段, 2021 年半導體行業供需錯配帶來缺芯漲價潮,廠家紛紛加大 芯片產能規模,導致 2022 年下半年芯片供過于求,23Q1 半導體庫存高位,現階段行業整體仍處于去庫中(23H2 主動去 庫為主),預期 2023 年下半年需求漸修復、庫存逐步去化(24H1 被動去庫至庫存出清),行業有望迎來供需結構改善、價 格上行、業績增加的拐點,預期 2024 年有望開啟新一輪半導體庫存周期。

半導體材料市場規模呈現周期性波動增長的態勢,2018-2021 年全球和我國大陸半導體材料市場年復合增速分別在 6.8%和 11.9%,其中,集成電路領域占據了 80%以上的半導體材料市場,除 2022 年受疫情和 21 年廠家大幅擴產影響需求低迷、 芯片庫存高企,其余年份我國集成電路銷售額增速均超 15%,整體較全球增速更高。

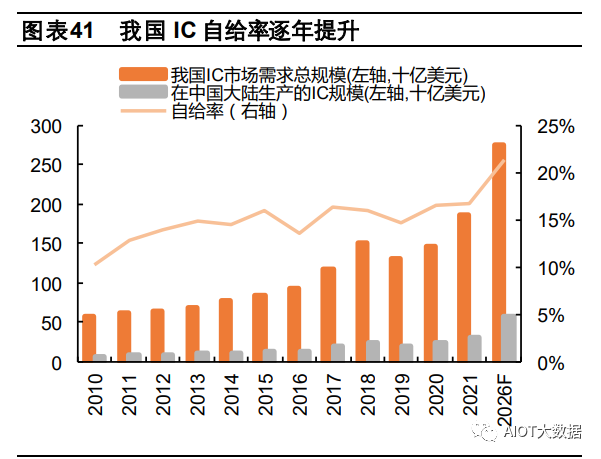

我國芯片仍以進口為主,國產替代空間大。根據 IC Insights 數據,2021 年我國芯片市場需求總規模約為 1870 億美元,其 中在我國大陸生產的 IC 規模約為 312 億美元,占比約 16.7%,其余 83.3%的需求依賴于進口。進一步來看,在中國大陸 制造的價值 312 億美元的芯片中,臺積電、SK 海力士、三星、英特爾、聯電和其他在中國大陸擁有晶圓廠的海外企業生 產了價值 189 億美元的芯片,占比約 60.6%,總部位于中國大陸的國內公司生產了價值約 123 億美元的芯片,占比約 39.4%,在中國大陸 1865 億美元的芯片消費市場當中占比 6.6%,這意味著我國 IC 實際的自給率僅為 6.6%左右,IC 國產 替代之路任重而道遠,國內企業的國產替代空間廣闊。 全球晶圓產能正逐步向我國轉移,2015-2021 年,中國大陸生產的晶圓產能在全球的占比從 9.7%逐步升至 16%,據 SEMI 預計,到 2024 年將進一步提高到 20%左右。同時,我國新建晶圓廠的增加將帶動國內晶圓產能上行,國產晶圓制造材料 需求空間有望進一步打開。據 SEMI 在 22 年初統計的數據,彼時中國大陸共有 23 座 12 英寸晶圓廠正在投產,總計月產能 約為 104.2 萬片,與總規劃月產能 156.5 萬片相比,產能裝載率為 66.58%,仍有擴產空間;SEMI 預計中國大陸 2022 年2026 年還將新增 25 座 12 英寸晶圓廠,總規劃月產能將超過 160 萬片;預計到 2026 年底,中國大陸 12 英寸晶圓廠的總 月產能將超過 276.3 萬片,相比 22 年初提高 165.1%;在全球的比重也將自 2022 年的22%,提升至 2026 年的 25%。

電子特氣作為半導體加工中的重要原料,在晶圓制造材料細分市場中的規模占比約為 4%,主要作用在刻蝕、摻雜、外延沉 積等環節。集成電路制造涉及上千道工序,基底晶圓加工中需使用上百種電子特種氣體,未來隨著國內高精度芯片處理器 技術迭代和市場發展,AI 應用場景的不斷落地,國內集成電路產業發展將成為帶動電子特氣需求上行的主要驅動力,同時 隨著國內頭部特氣生產企業技術突破、純度提高、產品矩陣不斷完善,電子特氣的國產替代空間也有望進一步打開。

電子特氣在芯片加工中的需求測算:根據論文《Life cycle assessment of silicon wafer processing for microelectronic chips and solar cells》,測算得到每平方米 DRAM 存儲電路和邏輯電路晶圓加工所需要的大宗特氣約為 1070.6 千克和 3332.8 千克,所需電子特氣約為 913.4 克和 2842.0 克。邏輯芯片和存儲芯片在集成電路中的合計規模占比超 6 成,未來 隨著 5G 和車載電子的高速發展,晶圓制造工廠產能擴張、集成電路制程技術節點微縮、3D NAND 多層技術的發展,芯片 的工藝尺寸縮小、堆疊層數增加,集成電路制造中進行刻蝕、沉積和清洗的步驟增加,電子特氣用量還將不斷提升。

國內半導體市場空間廣闊,***產能持續擴張;特氣貫穿晶圓加工全流程,需求將不斷增加。通過我們的梳理,國內 企業擴建的邏輯和存儲芯片項目中,按計劃在 2022H2-2025 年間投產放量的項目超 20 個,預計到 2025 年新增產能合計 將達 374.1 萬片/月,結合表 47 給出的單平米邏輯和存儲電路的晶圓加工過程中所需的特氣用量,測算出國內企業擴產邏 輯芯片共需大宗特氣約 68.88萬噸、電子特氣 587.36 噸;擴產存儲芯片需大宗特氣 5.62 萬噸、電子特氣 47.99 噸。

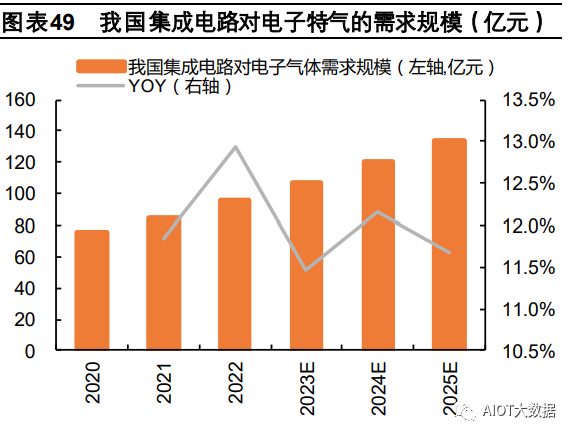

集成電路用電子特氣市場規模:根據前瞻產業研究院數據顯示,2020 年我國集成電路用電子氣體的市場規模為 76 億元, 2021 年增長至為 85 億元,預計 2025 年市場規模將達 134 億元,2021-2025 年復合增長率為 12.05%。根據 ICMTIA 統 計數據,中國集成電路用電子氣體中,電子特種氣體市場規模約占 64%。 根據國際半導體產業協會數據,2021 年全球晶圓制造用電子氣體市場規模達 45.4 億美元,同比增長 3.9%;根據高禾投資 研究中心預測數據,至 2028 年全球晶圓制造用電子氣體市場規模達59.1 億美元,年復合增長率為 3.84%。

2.2 ChatGPT 大算力需求,驅動 GPU 芯片新增勢

2022 年 12 月,微軟投資的 AI創業公司 OpenAI 推出聊天機器人 ChatGPT,微軟Azure 為 OpenAI 開發的超級計算機是一 個單一系統,具有超過 28.5 萬個 CPU核心、1萬個 GPU 和 400 GB/s 的 GPU 服務器網絡傳輸帶寬,以此來支撐 GPT的 大算力需求。ChatGPT 發布后,國內的百度 “文心一言”、阿里“通義千問”、騰訊“混元”、網易“伏羲”、科大訊飛“星 火認知”、商湯日日新等大模型也相繼發布。AI 模型對算力的需求主要體現在訓練和推理兩個層面,2021 年中國人工智能 服務器工作負載中,57.6%的負載用于推理,42.4%用于模型訓練;據 IDC 預計,到 2026 年 AI 推理的負載比例將進一步 提升至 62.2%。通過測算,GPT-3 模型訓練約需 1.87 萬顆 A100 GPU,推理(單月)需 4057.65顆 A100 GPU 芯片。 據外媒 semianalysis 報道,ChatGPT 每天在計算硬件方面的運營成本約 69.4 萬美元,Open AI 需要大約 3617 臺 HGX A100 服務器(28936 個 GPU)為 ChatGPT 提供服務。根據測算,假設 GPT 模型在 10 天內完成訓練,可支撐單月 6.16 億次使用量(每次回復時間 1s),則共需約 22725 顆 A100 GPU 芯片量,目前 GPU 芯片持有量超過 1 萬枚的企業不超過 5 家,其中,擁有 1 萬枚英偉達 A100 GPU 的企業至多只有 1 家,高端芯片呈供不應求局面。ChatGPT興起帶動 GPU 需 求增加,未來相關技術廣泛應用仍需要大算力支撐,或將驅動芯片產業鏈開啟新增長極。

2.3 顯示面板:上行周期啟動,需求增長在即

全球顯示面板行業在經歷了 2020Q1-2021Q2 供需兩旺的漲價周期后,在 2022年由于全球經濟較疲軟、疫情沖擊、供應過 剩等因素的影響,價格步入下行周期,相關企業經營業績遭受了較大的壓力,根據中國光學光電子行業協會液晶分會統計 數據,2022 年全球顯示市場產值約為 1998 億美元,同比下降超 20%;其中,顯示器件(面板)產值約 1100 億美元,同 比下降近 27%;顯示材料產值約 766 億美元,同比下降近 13%;顯示裝備產值約 120 億美元,同比下降超 9%。 2023 下半年或將是顯示面板產業新一輪上行周期的起點。當前,全球液晶顯示器面板價格企穩,電視面板價格已全線調漲, 新一輪漲價周期開啟,預期 2023 年下半年顯示面板市場或將迎來改善。

根據 Omdia 針對顯示器生產與庫存追蹤的最新研究表示,受益于 LCD 電視、手提電腦、顯示器面板和智能手機 LCD 面板提高產能利用率方面仍面臨挑戰(預計 2023 年上半年 OLED 生產商的平均產能利用率仍不足 60%),下半年面板產業加速 回暖,新一輪上行周期開啟,或將驅動 OLED 產能利用率也有所回升。

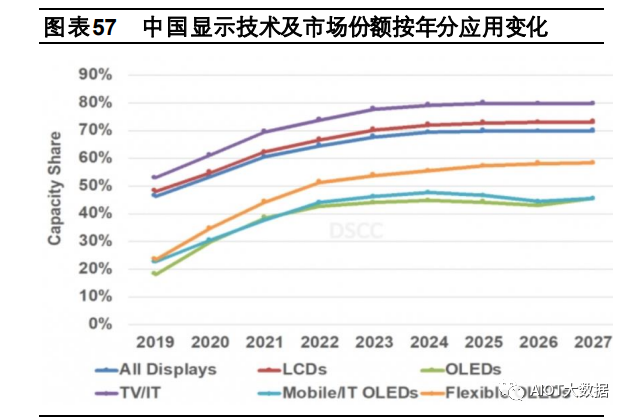

國內市場顯示出更為強勁的增長韌勁。2022 年,國內顯示行業產值近 5000 億元,在全球市場的占比超過 38%,投資結構 方面也有了明顯改善,投資方向從 LCD 向更高技術含量的高性能 OLED、Micro LED 及部分上游材料轉移,未來國內面板 市場將向更高附加值的產品逐步迭代,同時在全球的占比也將進一步提高。 從全球顯示面板產能分布來看,有較為明顯的向我國轉移的趨勢。根據 DSCC 數據,近年來國內面板企業快速增加第六代 柔性 OLED 產線,我國 OLED 市場份額快速提升,2023 年國內企業在全球柔性 OLED 產能中的占比有望超過 50%;在中 國面板廠商占據主導地位的液晶顯示器(LCD)產能中,預計到 2027 年中國企業份額將提高至 70%以上;顯示面板總產 能中(包括 OLED 和 LCD),2023 年中國面板企業占據 60%左右的市場份額,預計從 2024 年起將保持在70%左右。

2.4 光伏電池:市場持續高增,特氣需求穩增

據國家能源局統計,2022 年我國光伏新增裝機量達 87.41GW,同比增長 59.2%,其中分布式光伏占比持續提升至近 70%, 是推動光伏裝機量快速增加的重要增長極;2022 年我國光伏電池產量達 343.64GW,同比增長 46.8%。隨著“十四五”時 期加快推進雙碳戰略的達成,各省積極布局光伏建筑一體化、大型風光基地建設等舉措,截至 2022 年底,全國 25 個省已 發布明確的“十四五”期間新增光伏裝機規劃,合計達 344GW。 2023 年光伏需求增勢保持強勁,一季度全國光伏新增裝機并網 33.66GW,同比高增 154.81%;一季度我國光伏電池產量 達 105.26GW,同比增長 53.2%。據 CPIA 預測,2023 年我國光伏新增裝機保守預測為 95GW,樂觀預測為 120GW,疊 加一定規模的出口預期,預計 2023 年我國光伏電池產量將達近 445GW,同比增加 29.4%。

電子特氣在晶硅太陽能電池和非晶硅薄膜光伏電池的生產中都必不可少,比如硅烷作為一種提供硅組分的氣體源,是將硅 分子附著于電池表面最有效的方式,是其他硅源無法取代的特氣產品;硅烷、磷化氫、硼烷、氫氣等作為沉積氣體,可用 于非晶硅薄膜太陽能電池制造;含氟電子特氣或強腐蝕性酸堿常作為光伏電池制造中的刻蝕劑。國內外光伏市場需求前景 向好,國內光伏電池產量增勢強勁,電子特氣在光伏領域的需求有望穩步上行。

三、 電子特氣行業具資金、技術、客戶認證等多重壁壘

電子特氣的研究、生產、銷售具有資金投入大、技術門檻高、用戶認證周期長等特點,因此該行業具有較高的進入壁壘。

3.1 技術門檻高:芯片薄化趨勢,特氣純度和配置精度要求提升

電子特氣對純度的要求較高,特別是用在半導體加工中,一般需達到 5N 級、6N 級及以上的純度要求,因此其制備中最主 要的環節除了合成外還包括純化,此外,氣體混配(組分配制)、氣瓶處理(存儲運輸)、分析檢測等環節對最終產品精度、 純度均有影響,因此也是特氣生產中不可忽視的重要環節。當前,國內頭部電子特氣生產企業的產品純度以 5N 為主,有 企業可實現 7N 級高純大宗氣體的生產,但 6N 及以上的電子特氣仍主要依賴進口;國內企業在配氣誤差、研磨光潔度、腐 蝕性氣體量值變化、氣體檢測精度等方面有了一定提升,但仍有再優化空間。

集成電路制程技術的不斷迭代,從大規模向超大規模和極大規模發展,晶圓尺寸從 4 寸、6 寸、8 寸向 12 寸、14 寸突破, 芯片線寬從 28nm、14nm 向 7nm 甚至 5nm 突破,高端芯片對特氣的純度要求也在不斷提升,特氣純度每提升一個 N 級, 粒子、金屬雜質含量濃度每降低一個數量級,都將帶來工藝復雜度的顯著提升;混合氣配比方面,隨著產品組分的增加、 配制精度的上升,其配制過程的難度與復雜程度也顯著增大。

電子特氣的主要合成方法有電解法、化學法和電解-化學法等,主要純化方法有吸附法、精餾法、吸收法、膜分離法以及可 滿足更高純度要求的離心法、吸氣劑法、催化凈化法及冷凍法等。國內企業主要采用精餾、吸附等方式提純,更高純度要 求技術的產業化應用仍有待突破。目前國內在新技術研發上有了一定突破,中船重工( 邯鄲) 派瑞特氣的徐海云等采用乙醇 鈉-無水乙醇溶液對一氟甲烷粗氣進行吸收處理,該法能夠有效吸收一氟甲烷粗氣中的酸性雜質并降低含水量,再通過精餾 等過程可制得電子級一氟甲烷;昊華氣體的張金彪等采用活性金屬 Cu、Mn 與 Ca、Al、Zn 的混合物(Cu+Mn 質量分 數>50%)對四氟化碳粗氣中的三氟化氮雜質在催化劑(鉻或鎳的氟化物)作用下進行氟化,該方法最終可將四氟化碳中的 三氟化氮雜質含量降至 1×10-6 以下。

3.2 認證周期長:集成電路領域的客戶認證周期長達 2-3 年

特氣的質量對集成電路、顯示面板產品的精密度影響極大,因此下游客戶尤其是集成電路、顯示面板、光伏能源、光纖光 纜等高端領域客戶對氣體供應商的選擇均需經過審廠、產品認證 2 輪嚴格的審核認證,其中光伏能源、光纖光纜領域的審 核認證周期通常為 0.5-1 年,顯示面板通常為1-2 年,集成電路領域的審核認證周期長達 2-3 年。 目前,華特氣體、金宏氣體、中船特氣等頭部氣體廠商已成為中芯國際、長江存儲、華虹半導體等國內集成電路生產企業 的特氣主要供應商,同時產品陸續獲得了臺積電、聯華電子、德州儀器、海力士等海外領先企業的認證,部分產品已進入 相關企業供應鏈,未來隨著國內特氣企業產品矩陣的完善,一體化供應服務的優化,有望進一步成為國內外集成電路、顯 示面板等生產企業的核心供應商。

3.3 資金投入大:項目投建金額超億元,投資回收期長達 5-6 年

梳理國內上市的氣體公司新增的特氣項目資本開支和生產周期可見,電子特氣項目具有投資金額大、投資回收期長的特點, 項目平均生產周期在 2-3 年,擬投入金額基本都超億元規模,平均投資回收期在 5-6 年。但是隨著國內半導體國產替代進 程加快,下游產能規模的不斷擴大,國內電子特氣需求增加,且高壁壘下特氣產品具高毛利高回報特點,因此國內氣體企 業通過定增和發行可轉債募資等方式積極進行電子特氣產能擴張、品類拓展,其中,華特氣體、凱美特氣、金宏氣體、南 大光電、和遠氣體、昊華科技等均有超 10億元規模的資金投入到新增電子特氣項目中,資本開支率處于較高水平。

四、 海外企業寡頭壟斷格局下,國內企業如何突出重圍

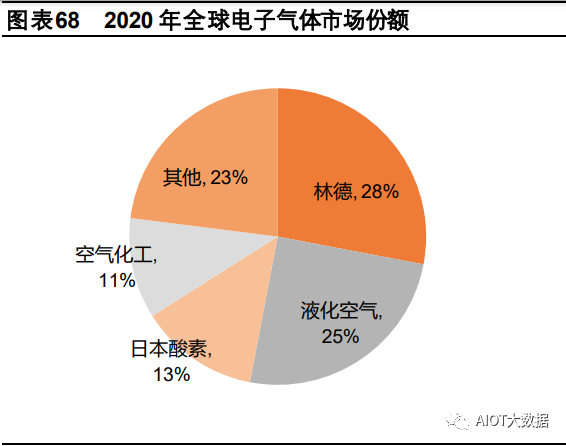

國外頭部氣體企業發展歷史悠久,多以大宗氣體生產和設備制造起家,在大宗工業氣體領域基本已形成寡頭壟斷格局,因 資金實力雄厚、研發能力強,拓展的電子特氣品種也相對齊全,且規模大、純度高。海外著名的氣體生產企業有林德集團、 液化空氣、空氣化工、大陽日酸,在電子特氣領域有較強競爭力的海外企業有 SK Materials(三氟化氮、六氟化鎢主要供 應商)、日本關東電氣(提供三氟化氮、四氟化碳、六氟乙烷等含氟特氣)、昭和電工(高純四氟甲烷、三氟甲烷、六氟乙 烷、三氯化硼等)等,前四大企業(林德、液化空氣、空氣化工、大陽日酸)占據了全球電子氣體 70%以上市場份額。 國內電子特氣產業起步較晚(從國內外各氣體企業成立時間來看,較海外晚 50-100 年左右)、技術力量較薄弱、產品矩陣 和一體化服務方面有待完善,經過近幾十年的發展,國產電子特氣在研究上已取得一定進展,但在產品性能與生產規模方 面,與國外頭部企業相比尚存差距,2020 年海外龍頭企業仍占據了我國 80%以上的市場份額,國產替代之路任重而道遠。

4.1 海外企業大舉投資并購,大擴規模、廣拓業務,奠定龍頭地位

國外氣體企業規模大、業務廣,2000 前后幾大跨國巨頭企業大舉投資收購中小區域性氣體廠商,同時構建氣體一體化服務 體系,設備制造和氣體生產運輸等多項服務并舉,進一步擴展業務規模,提升市場集中度,強化馬太效應,從而奠定了全 球工業氣體行業寡頭壟斷的格局。其中,林德氣體在 2000-2018 年間陸續收購瑞典 AGA、英國 BOC 等,并與美國普萊克 斯合并成為最大的工業氣體集團;法國液化空氣在 2007-2020 年間收購了德國 Lurgi 和美國 Airgas 等;空氣化工公司以提 供氣體服務起家,拓展氣體設備制造業務,鞏固行業領先地位。

4.2 借鑒海外產品多元化、服務一體化模式,以差異化競爭實現各特氣國產替代

國內氣體行業有望迎來集中度的提升和競爭格局的改善。參考海外經驗,目前國內的華特氣體和杭氧股份已有制氣和設備 制造一體化發展的舉措,2023 年 5 月杭氧股份(空分設備龍頭)和盈德控股(工業氣體頭部供應商)公布預計將在 3 年內 完成股權整合;國內金宏氣體、凱美特氣等做傳統大宗氣體起家的公司在擴大原有業務產能的同時,積極布局高端特氣產 品,優化盈利結構。 同時,國內企業在特氣產品研發生產上進行差異化競爭,各企業側重的研發項目各異,金宏、華特、凱美等企業高度重視 研發能力,逐年提高研發支出,積極推進先進電子材料生產技術突破,目前已在多項制備及純化工藝上達到了國際領先水 平,同時在多類電子特氣產品上完成了自主研發生產,實現了進口替代,未來將向更多品類、更高純度的特氣產品突破。

國內企業大力布局高純特氣研發項目,未來三年有望實現多種電子特氣進口化率的重大突破。國內以華特、金宏、凱美、 南大光電、中船特氣等為代表的企業,已實現了包括高純三氟化氮、高純六氟化鎢、高純四氟化碳、高純六氟乙烷、光刻 氣、高純二氧化碳、高純一氧化碳、高純氨、高純一氧化氮、高純三氟甲烷、高純八氟丙烷、鍺烷、高純乙烯、高純甲烷、 高純六氟丁二烯、高純磷烷、高純砷烷、電子級正硅酸乙酯等在內的眾多產品的進口替代。 同時,在電子級六氟丁二烯的提純工藝,八氟丙烷合成與純化工藝,電子級氧化亞氮、高純三氟化氯、高純一氟甲烷和半 導體級四氟化硅等的研發,八氟環丁烷用新型吸附劑的研發,稀混光刻氣的研制,鍺烷純化及鍺烷混合氣分析技術研發, 氦氮氬混合氣混配技術開發與研究等多項高新技術上實現了進口替代,部分研發技術達到了國內領先乃至國際領先的水平。

4.3 把握地域和成本優勢,全國范圍廣覆蓋倉儲和銷售網絡,集中化率有望提升

氣體的供應模式主要有大宗供氣、零售供氣。海外氣體巨頭企業的大宗供氣主要用大型現場制氣,在用戶現場投資空分設 備直接供氣,或通過管道為一定區域內用戶供氣,合同期較長,通常為 10 年以上,可滿足大型客戶長期需求。目前國內企 業供氣仍以零售供氣為主,可分為瓶裝供氣和儲槽供氣,一般儲槽氣為外購,瓶裝氣為自產,瓶裝氣體主要滿足現貨市場 需求,適合小批量氣體用戶;液體槽車適用于中等批量需求客戶或用氣需求波動較大、對多種氣體有零碎需求的客戶。 電子特氣的需求具有多品種、小批量、高頻次特征,多采用瓶裝氣模式,且因高技術壁壘、高附加值而受運輸半徑長成本 高的限制相對小(但從海外運至國內的半徑過長帶來的高成本和及時性上仍有諸多不便),客戶更關注產品的質量和穩定性, 銷售網絡可覆蓋全國乃至海外市場。

外資企業在中國的發展戰略主要定位于現場制氣市場,瓶裝、儲槽氣受限于運輸半徑,有一定的區域特征,要求供應商有 較強的供應保障和本地化服務能力,因此國內氣體供應商在中國市場有天然的供貨及時性和運輸成本上的競爭優勢。 海外企業向國內供應氣體裝置和原料的運輸周期長、成本高,例如林德集團從美國向上海港船運氣體原料需 1 個月左右, 從歐洲向上海港運輸氣體原料需 35 天左右,再由上海港向其在中國的各地工廠運輸原料又需一周左右,但由國內企業自產 原料和氣體成品,并向各地輸氣供氣,則極大減少了運輸時間和物流成本,例如華特氣體在半徑 200 公里內均可一日送達。

國內氣體企業以所在地為圓心,制氣和倉儲工廠全面覆蓋華東/華中/華南/華北各地為主,運輸范圍輻射至全國各地;但各 企業重點布局區域有異,以此進行空間上的差異化競爭。瓶裝氣和儲槽氣市場在我國出現時間較晚,市場尚未飽和,加之 地域性強,因此各區域存在大量中小氣體經銷商,市場集中度仍較低,區域整合空間大。此外,特種氣體進出口受嚴格管 制,近年來我國陸續發布一系列鼓勵特氣產品自主研發生產的政策,推動國內企業加快突破高純特氣高進口依賴局面。

五、 投資分析

5.1 華特氣體:特氣產品種類完備,光刻氣率先獲海外龍頭認證

公司是國內領先的特氣研發生產商,成立自 1999 年,2005 年確立以特氣作為研發方向,2011 年以半導體用特氣作為主攻 方向,率先實現高純六氟乙烷、高純一氧化氮等特氣量產,并逐步實現了高純六氟乙烷、高純三氟甲烷、高純四氟化碳、 高純二氧化碳、高純一氧化碳、高純八氟丙烷、八氟環丁烷、稀混光刻氣等 50 余種產品的進口替代,2022 年公司的高純 碳氫、高純含硅氣體、高純三氟化氯、高純六氟丙烷等產品研發取得進一步突破,以期打破日韓等國外企業的壟斷,截至 22 年在研項目新增至 53 個,公司取得的生產、經營資質覆蓋產品種類超過100 種。 2017 年和 2021 年,公司自主研發的光刻混合氣先后通過了全球最大***制造商 ASML 和 EUV 開發商 GIGAPHOTON 的認證,是目前國內唯一一家光刻氣產品同時通過兩大頭部外企認證的公司。2022 年公司為擴大特種氣體產能,擬通過發 行可轉債的方式募集資金不超過 6.46 億元,主要用于建設年產 1764 噸高純特氣項目,建設期 2 年。

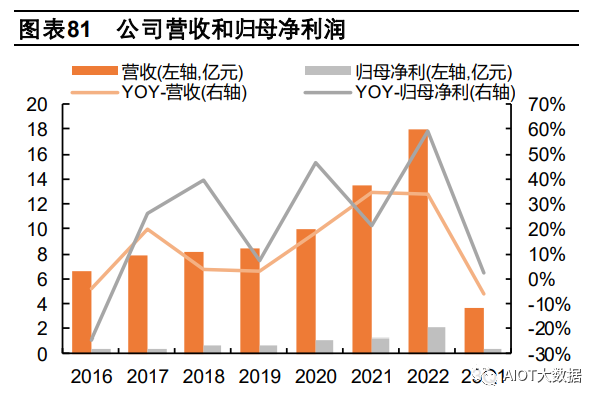

2022 年公司營收和歸母凈利潤分別達 18.03 億元和 2.06 億元,同比增長 33.84%和 59.47%,其中光刻及其他混合氣體業 務營收近 6 億元,同比增長近 2 倍,占比達 33.2%;氫化物營收近 2.2 億元,yoy+42.8%,占比 12.02%。23Q1 公司實現 營收和歸母凈利 3.59 億元和 0.40 億元,同比-6.41%和+2.17%。隨著公司產品結構改善,特氣營收占比提升,公司銷售毛 利率自 2021 年以來呈現上升趨勢(從 2021 年的 24.19%升至 23Q1 的30.25%)。

5.2 金宏氣體:大宗氣體和特氣雙輪驅動,盈利能力持續提升

公司成立于 1999 年,起步于液化空分氣體和電解水制氫項目,2010 年電子級超純氨投產后,進軍電子氣體賽道。公司的 產品線較廣,既生產超純氨、高純氧化亞氮、正硅酸乙酯、高純二氧化碳、高純氫等特種氣體,又供應應用于半導體行業 的電子大宗載氣,以及應用于其他工業領域的大宗氣體和燃氣,旗下品類超100 多個。 根據公司 22 年年報披露的產能規模,現有設計年產能超純氨 1.2 萬噸、氫氣 6.18km3、氮氣 3.726 萬噸、氧氣 1.48 萬噸、 普通二氧化碳 12 萬噸、高純二氧化碳 1.1 萬噸、天然氣 1 萬噸,以大宗氣體為主;預計 2023 年公司將新增更多電子特氣 產品,其中年產能 200 噸全氟丁二烯、100 噸一氟甲烷、500 噸八氟環丁烷、200 噸二氯二氫硅、50 噸六氯乙硅烷的在建 項目預期將在 2023 年完工投產,新擴建產品均是國內產能較少、進口依賴度高的品類,該項目的實施有助于我國本土企業 打破外企在電子特氣領域的長期壟斷,提升半導體先進材料的自主可控能力。

公司特氣和大宗氣體業務同步發展,產能規模持續擴大,2022 年實現營收 19.67 億元,yoy+12.97%,其中大宗氣體營收 7.92 億元,yoy+13.3%,占比 40.26%;特種氣體營收 7.44 億元,yoy+12.90%,占比 37.82%;實現歸母凈利潤 2.29 億 元,yoy+37.14%。2018-2022 年公司營收和歸母凈利年復合增速分別達 16.45%和 13.31%。2023 年一季度,公司特種氣 體營收占比升至 48.80%(2022 年為 37.82%),大宗氣體占比 41.32%,公司總營收達 5.18 億元,同比增加 16.25%;歸 母凈利潤達 0.60 億元,同比高增 55.46%。此外,公司合理把控成本費用,21 年以來銷售毛利率和凈利率均呈逐步回升態 勢,截至 23Q1 分別達 38.11%和 12.34%。

5.3 和遠氣體:液化空分氣起家,新建電子特氣項目放量在即

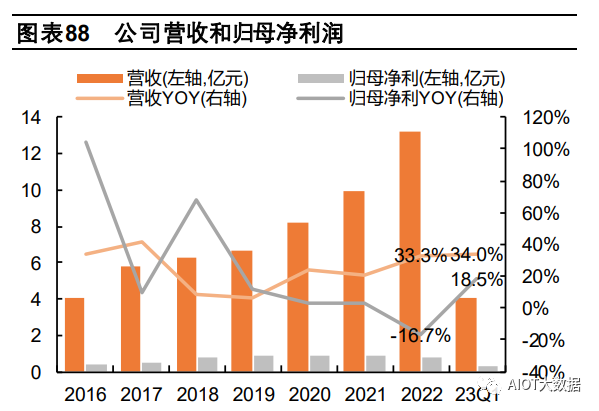

公司成立于 2003 年,液化空分氣體起家,2006 年涉足管道供氣和現場制氣領域,逐步形成“瓶裝氣體、液態氣體、現場 制氣、管道供氣”四大服務于客戶的供氣模式,同時在 2012 年從工業氣體向清潔能源產業拓展。截至目前,公司產品不僅 包括氧氣(42萬噸/年)、氮氣(53萬噸/年,在建 18 萬噸預計 23 年 12月完工)、氬氣(8500 噸/年,在建 2 萬噸預計 2023 年 10 月完工)、純氨(20 萬噸/年)、二氧化碳等大宗氣體,氫氣(9440 萬 Nm3 /年,產能利用率 19.42%待提升)、液化天然氣等清 潔能源,隨著宜昌電子特氣及功能性材料產業園和潛江電子特氣產業園項目的建成投產,公司還將新增電子特氣及電子化 學品、硅基功能性新材料等多種產品品類,兩大產業園產能將在 2023 年陸續釋放。

2022 年公司潛江電子特氣項目投產放量,工業氨業務規模大幅增加,同時特氣業務營收占比有所提高,22 年實現總營收 13.2 億元,yoy+33.3%,受毛利率下滑和資產減值損失影響,歸母凈利同比下降。2023 年,除了潛江項目高純氨、工業氨 和電子級高純氫產品產能釋放外,公司宜昌電子特氣及功能性材料產業園項目也將陸續投產放量,產品結構完善的同時, 業務規模也將進一步擴大。23Q1 公司實現營收 4.1億元,同比增加34.0%;實現歸母凈利 0.3 億元,同比增加18.5%。

5.4 南大光電:國內先進電子材料領先者,持續突破高壁壘特氣產品

公司孵化自國家 863 計劃的 MO 源研究課題組,是國內首家 MO 源自主生產商;同時在國家“02-專項”(《極大規模集成 電路制造裝備及成套工藝》項目)的支持下,公司產品不斷向砷烷/磷烷等特種氣體、ALD/CVD 金屬有機前驅體、ArF 光刻 膠等擴展,逐步成為國內先進電子材料核心供應商。 在電子特氣業務方面,2013 年公司獲國家 02-專項高純特氣項目支持,啟動大規模砷烷/磷烷的研發工作;2016 年成功解 決困擾國內 30 年的高壁壘特種氣體產品-高純砷烷/磷烷的研發和產業化問題,目前已成為國內砷烷和磷烷的頭部生產企業; 2019 年 8 月收購山東飛源氣體,進軍氟類電子特氣領域(主要是三氟化氮),2022 年底新建成 2000 噸三氟化氮產能。

隨著公司三氟化氮、六氟化硫和高純磷烷/砷烷擴建和技改項目的陸續投產放量,公司特氣類產品營收占比不斷提高,從 2019 年的 51.8%提高至 2022 年的 75.6%,特氣類產品技術壁壘高,具有高毛利率特征,2020-2022 年公司特氣產品毛利 率呈現逐年上升趨勢(分別達 43.6%、45.0%、48.9%),23Q1 受下游半導體產業去庫周期影響,毛利率有所下滑,但在 費用端有效控制下,公司銷售凈利率仍高升至 23.8%。預期 2024 年半導體產業庫存全面去化,新一輪上行周期開啟,電 子特氣需求增加,價格有望重回上升通道,公司特氣業務盈利能力有望提升。

近年來,隨著公司 MO 源、特氣、半導體前驅體、光刻膠幾大先進電子材料業務的拓展,產能規模的不斷擴大,公司營收 和凈利呈現逐年高增長態勢。2022 年,公司實現營收 15.8 億元,同比增加 60.6%;實現歸母凈利潤 1.9 億元,同比增長 37.1%。2023 年一季度,受到終端半導體晶圓需求較弱影響,營收 4.0 億元,yoy-3.1%;歸母凈利潤 0.7 億元,yoy-7.1%。

審核編輯 :李倩

-

芯片

+關注

關注

456文章

50889瀏覽量

424301 -

半導體

+關注

關注

334文章

27442瀏覽量

219408 -

機械制造

+關注

關注

1文章

105瀏覽量

15107

原文標題:電子特氣行業深度報告:半導體新周期將至,國產替代如火如荼

文章出處:【微信號:AIOT大數據,微信公眾號:AIOT大數據】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

國產替代如火如荼,淺析國產數字隔離芯片幾大競爭優勢

國產替代加速,半導體芯片股票連續漲停震撼市場!

積極推進國產化替代,高能計算機助力國產化硬件穩定向前

半導體行業諧波監測與治理系統解決方案

芯片產業有望開啟新一輪繁榮周期,國產半導體設備如何乘風而起?

英銳恩科技,以實力打造國產單片機替代品牌!

德力西電氣工業及新能源行業客戶巡展如火如荼

聚洵半導體榮獲“2023年度電子元器件行業優秀國產品牌”

深圳市薩科微半導體有限公司,技術骨干來自清華大學和韓國延世大學...

半導體硅片行業報告,國產替代進程加速

半導體行業產業趨勢詳細報告

工商網監

工商網監

評論