") 智能制造在中國(guó)—中國(guó)機(jī)器視覺(jué)產(chǎn)業(yè)鏈現(xiàn)狀分析

智能制造在中國(guó)—中國(guó)機(jī)器視覺(jué)產(chǎn)業(yè)鏈現(xiàn)狀分析

▍導(dǎo)語(yǔ)

智能制造裝備是指具有感知、分析、推理、決策、控制功能的制造裝備,它是先進(jìn)制造技術(shù)、信息技術(shù)和智能技術(shù)的集成和深度融合,體現(xiàn)了制造業(yè)智能化、數(shù)字化和網(wǎng)絡(luò)化的發(fā)展要求。智能制造裝備的水平已成為當(dāng)今衡量一個(gè)國(guó)家工業(yè)化水平的重要標(biāo)志。機(jī)器視覺(jué)作為智能制造領(lǐng)域典型的產(chǎn)業(yè),可以在識(shí)別、檢測(cè)、測(cè)量等場(chǎng)景極大地減少勞動(dòng)力的投入并保持精確度,是工業(yè)生產(chǎn)領(lǐng)域?qū)崿F(xiàn)自動(dòng)化生產(chǎn)的重要一步。

▍機(jī)器視覺(jué)概念

機(jī)器視覺(jué)是指利用相機(jī)、攝像機(jī)等傳感器,配合機(jī)器視覺(jué)算法賦予智能設(shè)備人眼的功能,是人工智能領(lǐng)域中重要的分支技術(shù),其底層邏輯在于為機(jī)器植入“人眼與大腦”,從而進(jìn)行對(duì)物體的識(shí)別、檢測(cè)、測(cè)量等。

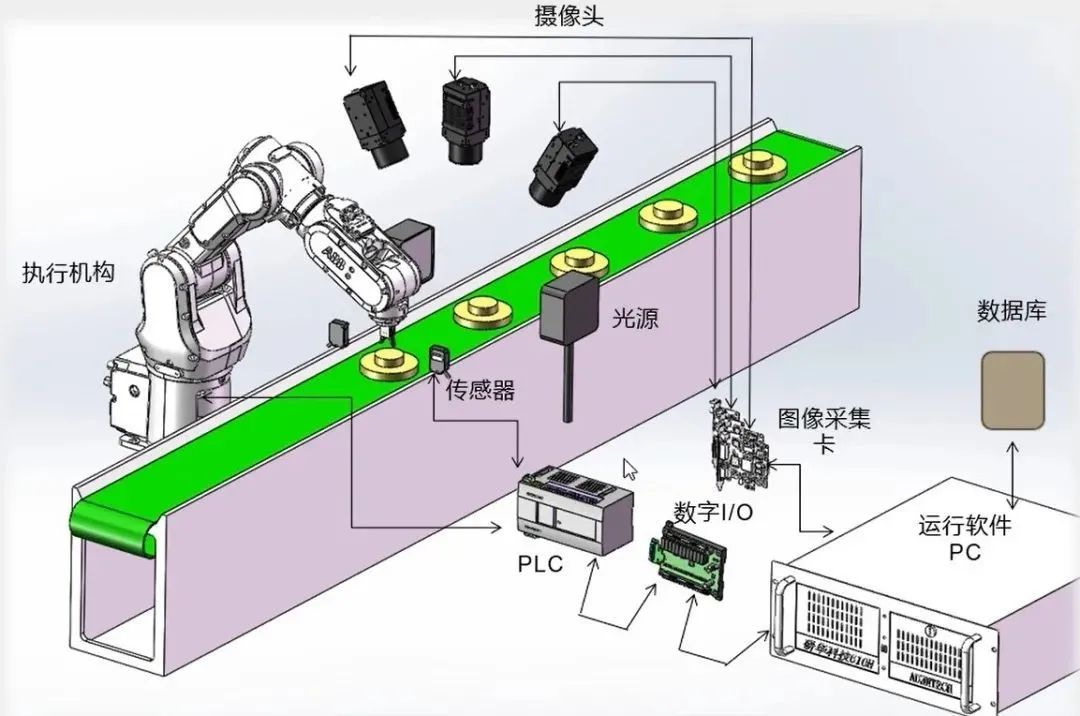

機(jī)器視覺(jué)工作原理主要為通過(guò)包括工業(yè)相機(jī)與工業(yè)鏡頭的機(jī)器視覺(jué)產(chǎn)品捕捉被檢測(cè)物品的圖像,并將其信息轉(zhuǎn)換為圖像信號(hào),隨后將傳送至圖像處理系統(tǒng)的亮度、顏色以及尺寸等信息轉(zhuǎn)化為數(shù)字信號(hào),機(jī)器視覺(jué)系統(tǒng)最后將此類信號(hào)進(jìn)行計(jì)算以抽取目標(biāo)特征并利用其運(yùn)算結(jié)果控制現(xiàn)場(chǎng)設(shè)備。

機(jī)器視覺(jué)是一個(gè)包含大量技術(shù)、軟硬件產(chǎn)品、集成系統(tǒng)、動(dòng)作、方法和專業(yè)知識(shí)的一門系統(tǒng)工程學(xué)科,涉及圖像處理、機(jī)械工程、光源照明、光學(xué)、傳感、算法以及計(jì)算機(jī)技術(shù)等技術(shù),試圖以新的方式整合現(xiàn)有技術(shù),并將其應(yīng)用于解決現(xiàn)實(shí)世界中的問(wèn)題。

機(jī)器視覺(jué)的崛起源于工業(yè)自動(dòng)化生產(chǎn)日益增長(zhǎng)的技術(shù)需求,技術(shù)探索始于20世紀(jì)60年代中期美國(guó)學(xué)者L.R.羅伯茲關(guān)于理解多面體組成的積木世界的研究,其早期的發(fā)展主要集中于北美、歐洲和日本等發(fā)達(dá)地區(qū)。隨著全球制造業(yè)向中國(guó)轉(zhuǎn)移,中國(guó)機(jī)器視覺(jué)產(chǎn)業(yè)迎來(lái)了奮起直追的階段。

近十年來(lái),從相機(jī)、采集卡、光源、鏡頭到圖像處理軟件,數(shù)十家機(jī)器視覺(jué)核心器件的國(guó)內(nèi)研發(fā)制造廠商陸續(xù)涌現(xiàn),中國(guó)正成為世界機(jī)器視覺(jué)發(fā)展最活躍的地區(qū)之一。隨著智能制造技術(shù)不斷發(fā)展,中國(guó)機(jī)器視覺(jué)產(chǎn)業(yè)也將迎來(lái)新的爆發(fā),相關(guān)技術(shù)與產(chǎn)業(yè)鏈的完善性正在不斷強(qiáng)化,部分地區(qū)已開始重點(diǎn)布局機(jī)器視覺(jué)全產(chǎn)業(yè)鏈。

圖1:機(jī)器視覺(jué)系統(tǒng)概念圖(來(lái)源:機(jī)器視覺(jué)簡(jiǎn)述)

▍我國(guó)機(jī)器視覺(jué)市場(chǎng)規(guī)模

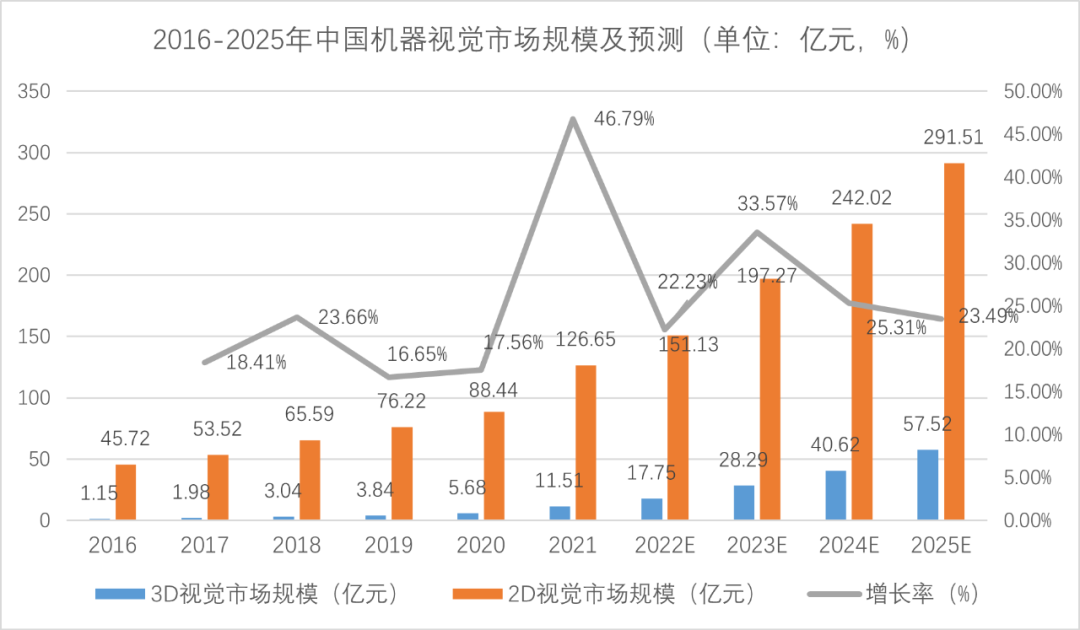

我國(guó)機(jī)器視覺(jué)產(chǎn)業(yè)市場(chǎng)規(guī)模持續(xù)增長(zhǎng)。

2021年,物流倉(cāng)儲(chǔ)、新能源行業(yè)的蓬勃發(fā)展拉動(dòng)了相關(guān)企業(yè)的擴(kuò)產(chǎn)需求,視覺(jué)檢測(cè)產(chǎn)品需求增長(zhǎng)明顯。據(jù)高工機(jī)器人產(chǎn)業(yè)研究所(GGII)數(shù)據(jù)顯示,2021年中國(guó)機(jī)器視覺(jué)市場(chǎng)規(guī)模138.16億元(該數(shù)據(jù)未包含自動(dòng)化集成設(shè)備規(guī)模),同比增長(zhǎng)46.79%。

其中,2D視覺(jué)市場(chǎng)規(guī)模約為126.65億元,3D視覺(jué)市場(chǎng)約為11.51億元;傳統(tǒng)工業(yè)產(chǎn)品的回暖也為機(jī)器視覺(jué)帶來(lái)生機(jī),增長(zhǎng)趨勢(shì)明顯。GGII預(yù)測(cè),至2025年我國(guó)機(jī)器視覺(jué)市場(chǎng)規(guī)模將達(dá)到349億元,其中,2D視覺(jué)市場(chǎng)規(guī)模將超過(guò)291億元,3D視覺(jué)市場(chǎng)規(guī)模將超過(guò)57億元。

圖2:中國(guó)機(jī)器視覺(jué)市場(chǎng)規(guī)模

▍機(jī)器視覺(jué)產(chǎn)業(yè)鏈全景

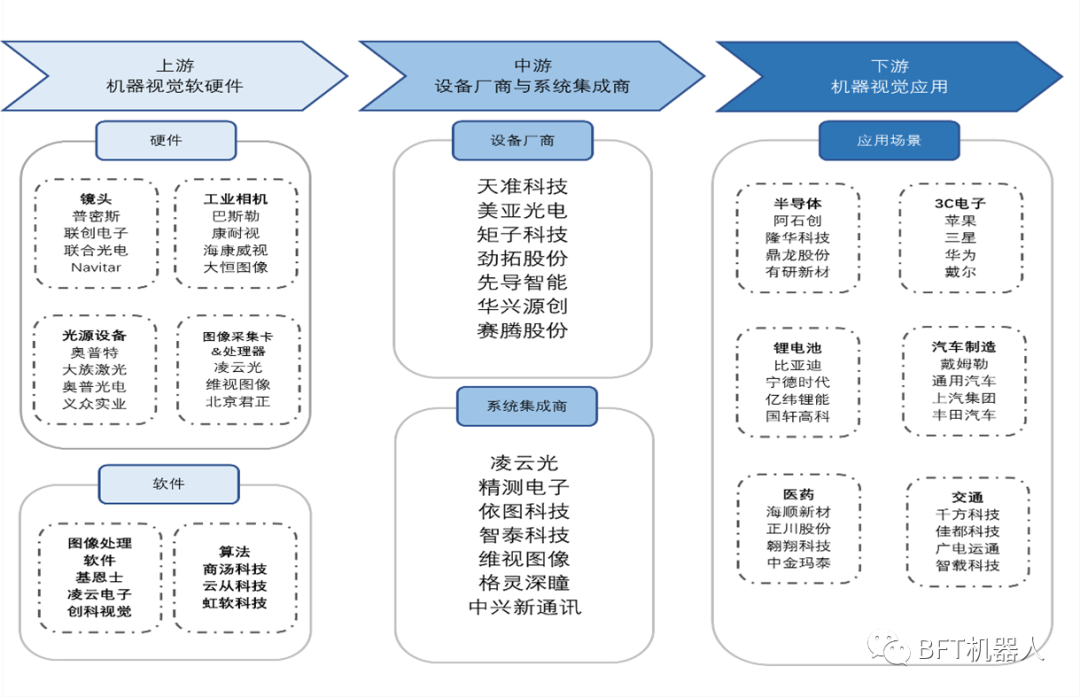

機(jī)器視覺(jué)行業(yè)產(chǎn)業(yè)鏈中,上游硬件部分包括光源設(shè)備、工業(yè)鏡頭、工業(yè)相機(jī)、圖像處理器、圖像采集卡;軟件包括圖像處理軟件和底層算法。中游為工業(yè)視覺(jué)設(shè)備廠商與系統(tǒng)集成商。機(jī)器視覺(jué)下游應(yīng)用廣泛,包括半導(dǎo)體、汽車、包裝、3C電子、工業(yè)機(jī)器人等行業(yè)。下圖是機(jī)器視覺(jué)產(chǎn)業(yè)鏈全景圖,包括了各環(huán)節(jié)主要產(chǎn)品及國(guó)內(nèi)外廠商代表。

圖3:中國(guó)機(jī)器視覺(jué)產(chǎn)業(yè)鏈全景圖

工業(yè)機(jī)器視覺(jué)產(chǎn)業(yè)鏈上游

包括光源、工業(yè)鏡頭、工業(yè)相機(jī)、圖像采集卡、圖像處理器、軟件以及算法平臺(tái),其中工業(yè)鏡頭、相機(jī)、采集卡等核心零部件與算法軟件是機(jī)器視覺(jué)價(jià)值最高的部分,其成本占據(jù)工業(yè)視覺(jué)產(chǎn)品總成本的80%。

機(jī)器視覺(jué)產(chǎn)業(yè)鏈中游是產(chǎn)業(yè)鏈的核心環(huán)節(jié)

包括機(jī)器視覺(jué)設(shè)備廠商、系統(tǒng)集成廠商、技術(shù)合作伙伴等。中游廠商的核心聚焦于工程構(gòu)建、算子與功能塊的鏈接,主要采取自主研發(fā)和外部協(xié)作的方式。中游廠商的產(chǎn)品主要包括檢測(cè)設(shè)備、測(cè)量設(shè)備、引導(dǎo)設(shè)備、識(shí)別設(shè)備。

機(jī)器視覺(jué)產(chǎn)業(yè)鏈下游市場(chǎng)主要為各種應(yīng)用行業(yè)

其中從制造業(yè)應(yīng)用分布來(lái)看,3C、半導(dǎo)體、鋰電池與汽車制造業(yè)競(jìng)爭(zhēng)的進(jìn)一步加劇,以及各制造產(chǎn)業(yè)的成本壓力的持續(xù)提升,直接驅(qū)動(dòng)了機(jī)器視覺(jué)在制造業(yè)的滲透率。

根據(jù)頭豹研究院相關(guān)數(shù)據(jù),截至2021年,機(jī)器視覺(jué)下游制造業(yè)中的3C電子為機(jī)器視覺(jué)最大的應(yīng)用市場(chǎng),其應(yīng)用比例達(dá)31%;其次為半導(dǎo)體與鋰電池制造業(yè),機(jī)器視覺(jué)的應(yīng)用比例均為13%。

機(jī)器視覺(jué)技術(shù)可進(jìn)一步幫助企業(yè)降本增效并減少產(chǎn)品制造過(guò)程中的錯(cuò)誤,其在制造業(yè)中的應(yīng)用將持續(xù)加深。而機(jī)器視覺(jué)在非制造業(yè)的應(yīng)用中占比較大的為安防監(jiān)控、物流分揀與智慧交通,三者應(yīng)用比例合計(jì)達(dá)65%。

▍機(jī)器視覺(jué)產(chǎn)業(yè)鏈“鏈主”現(xiàn)狀及分布

中國(guó)機(jī)器視覺(jué)市場(chǎng)以國(guó)際參與者為主。

歐美、日本等發(fā)達(dá)國(guó)家在機(jī)器視覺(jué)技術(shù)與產(chǎn)業(yè)的發(fā)展要領(lǐng)先于中國(guó),全球機(jī)器視覺(jué)主要參與者為以基恩士(KEYENCE)、康耐視(COGNEX)、巴斯勒(BASLER)等為代表的國(guó)際廠商為主,中國(guó)廠商處于加速追趕階段。2021年全球機(jī)器視覺(jué)市場(chǎng)集中度較高,其中基恩士處于主導(dǎo)地位,份額達(dá)54.9%,在中國(guó)市場(chǎng)的份額為38%,其次為康耐視。

盡管中國(guó)機(jī)器視覺(jué)產(chǎn)業(yè)發(fā)展較晚,且早期發(fā)展階段以代理模式為主,但隨著中國(guó)本土機(jī)器視覺(jué)企業(yè)數(shù)量的提升,同時(shí)本土廠商憑借為下游客戶提供定制化服務(wù)與性價(jià)比優(yōu)勢(shì),市場(chǎng)份額不斷提升,以天準(zhǔn)科技、奧普特為代表的本土廠商市場(chǎng)份額進(jìn)入國(guó)內(nèi)前十,中國(guó)機(jī)器視覺(jué)產(chǎn)業(yè)有望進(jìn)一步提升國(guó)產(chǎn)化率。

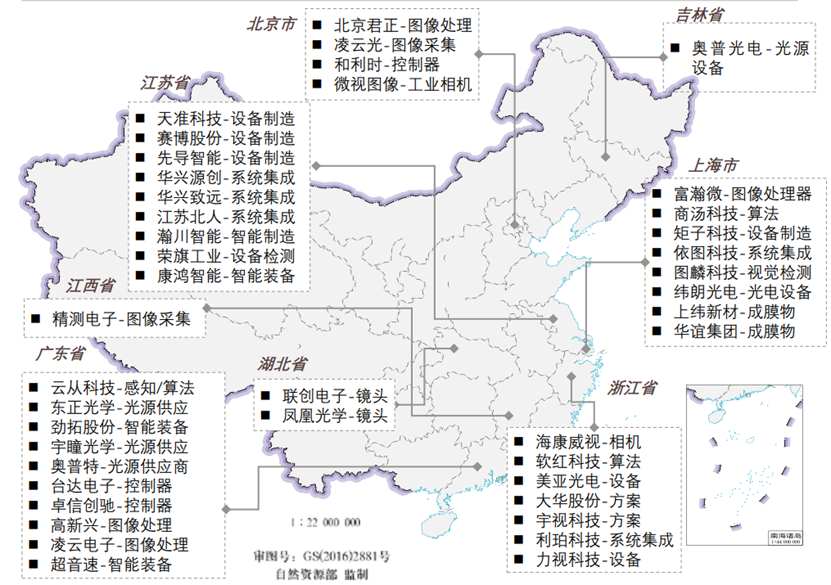

中國(guó)機(jī)器視覺(jué)技術(shù)在工業(yè)領(lǐng)域應(yīng)用較多,因此產(chǎn)業(yè)分布與中國(guó)制造業(yè)發(fā)達(dá)地區(qū)的地理位置聯(lián)系較緊密,在廣東省、江浙滬等地區(qū)較集中。

同時(shí),機(jī)器視覺(jué)作為人工智能領(lǐng)域中技術(shù)壁壘較高的領(lǐng)域,廣東省、江浙滬地區(qū)以及北京市具備較發(fā)達(dá)的金融協(xié)同環(huán)境與創(chuàng)業(yè)土壤,屬于中國(guó)人才主流輸入地區(qū),因此這些地區(qū)誕生了多個(gè)中國(guó)機(jī)器視覺(jué)產(chǎn)業(yè)鏈上中游龍頭企業(yè)。

機(jī)器視覺(jué)產(chǎn)業(yè)鏈重點(diǎn)企業(yè)的具體分布如下圖所示。其中,廣東省在機(jī)器視覺(jué)檢測(cè)設(shè)備、算法與集成布局較為完善,江蘇省與浙江省的設(shè)備制造及系統(tǒng)集成商較多。中國(guó)中部、西部與北部地區(qū)的機(jī)器視覺(jué)企業(yè)較少,仍處于發(fā)展中階段。

圖4:我國(guó)機(jī)器視覺(jué)產(chǎn)業(yè)鏈代表區(qū)域分布圖(來(lái)源:《中國(guó)機(jī)器視覺(jué)產(chǎn)業(yè)發(fā)展白皮書》)

-

機(jī)器視覺(jué)

+關(guān)注

關(guān)注

162文章

4375瀏覽量

120345 -

產(chǎn)業(yè)鏈

+關(guān)注

關(guān)注

3文章

1351瀏覽量

25723 -

智能制造

+關(guān)注

關(guān)注

48文章

5565瀏覽量

76356

原文標(biāo)題:智能制造在中國(guó)—中國(guó)機(jī)器視覺(jué)產(chǎn)業(yè)鏈現(xiàn)狀分析

文章出處:【微信號(hào):vision263com,微信公眾號(hào):新機(jī)器視覺(jué)】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

智能制造在中國(guó)—中國(guó)機(jī)器視覺(jué)產(chǎn)業(yè)鏈現(xiàn)狀分析

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論