汽車傳感器市場邁向百億美元規模,ADAS引領需求增長

汽車傳感器市場邁向百億美元規模,ADAS引領需求增長

電子發燒友網報道(文/梁浩斌)全球汽車產業正在往電氣化轉型加速,在這個過程中,傳感器種類以及數量的需求增多,為整個汽車傳感器市場帶來了巨大的增長空間。

在傳統燃油車上,傳感器主要用于提高發動機工作效率,以及用于車輛安全配置,如安全氣囊、ABS、倒車雷達等;但在汽車電氣化轉型后,無論是在電池、電機等動力部分,還是智能座艙、智能駕駛部分,對于傳感器的需求在數量上以及單位價值量上都有很大的提升。

未來的百億美元市場,雷達和CMOS帶動增速

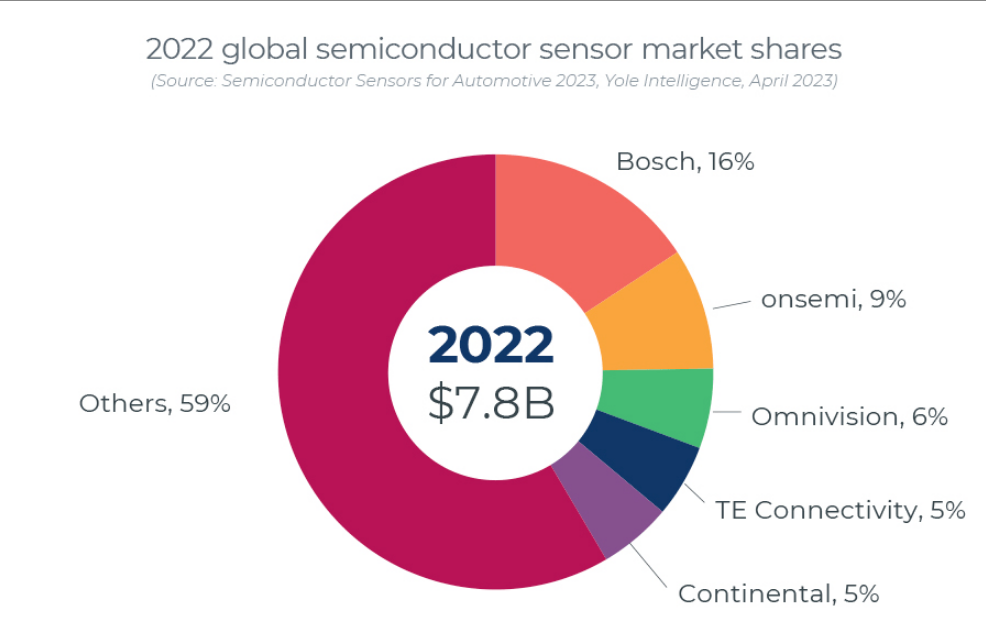

最近Yole Intelligence公布的一份最新報告顯示,2022年全球汽車半導體傳感器市場規模為78億美元,傳感器出貨量為54億個。從市場份額看,博世作為全球最大的汽車Tier1以16%的份額遙遙領先,同時博世也是全球最大的MEMS傳感器廠商;其次CMOS圖像傳感器廠商安森美和豪威分別以9%和6%的市場份額位列二三位,泰科電子、大陸集團分別以5%的份額緊隨其后。

來源:Yole Intelligence

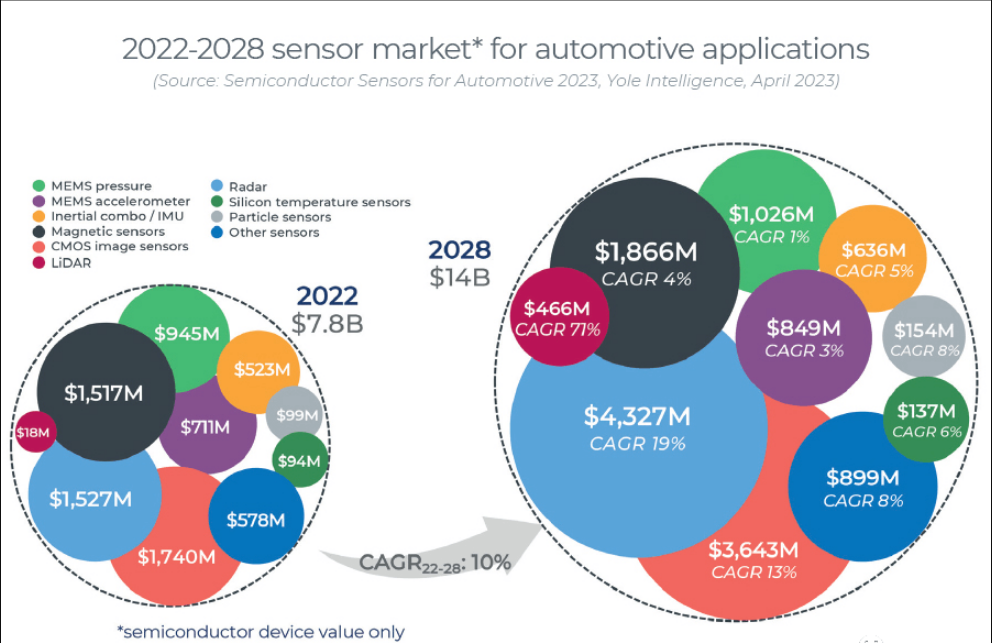

Yole在報告中還預測,汽車半導體傳感器市場規模到2028年將達到140億美元,2022到2028年的復合年均增長率為10%,屆時傳感器出貨量將達到83億個。

可以預見的是,未來汽車行業會在動力總成、ADAS/安全、信息娛樂(座艙)、車身/底盤這四個領域經歷大規模轉型。Yole預計到2028年,這四個領域的半導體傳感器收入分布分別為ADAS/安全80億美元、信息娛樂超過29億美元、動力總成超過15億美元、車身/底盤部分則占14億美元。

來源:Yole Intelligence

如果將傳感器類型繼續細分,2022年在汽車傳感器市場中占比前三的是CMOS圖像傳感器、雷達、以及磁傳感器,市場規模分別為17.4億美元、15.3億美元和15.2億美元。

其中雷達傳感器、CMOS圖像傳感器在2022年到2028年都有兩位數的復合年均增長率,分別為19%和13%。不過從整體的汽車傳感器市場來看,增速最快的將會是激光雷達,復合年均增長率高達71%,這與車載激光雷達市場當前體量較小有關。2022年車載激光雷達市場規模僅為1800萬美元,預計到2028年這個數字會飆升至4.6億美元。

新能源汽車、ADAS滲透率仍有較大上漲空間

從目前新能源汽車,以及ADAS系統滲透率來看,其實也能夠看出雷達傳感器、CMOS圖像傳感器的增長空間到底有多大。國內市場上,去年11月補貼退坡的影響下,新能源零售量滲透率創紀錄地達到整體乘用車市場的36.4%,而到今年3月,新能源汽車滲透率也再次達到34.2%的歷史第二高位,這意味著國內目前的汽車市場滲透率已經可以穩定在30%以上。

不過這只是在新車零售市場上的數據,而根據統計數據,截至去年12月底,全國新能源汽車保有量達到1310萬輛,占汽車總量的4.1%。而目前全球各國都開始制定禁售燃油車的時間表,隨著時間的推移,新能源汽車的新車滲透率將繼續以較高的增速發展。

在新能源汽車上ADAS的滲透率一直以來都較燃油汽車高,在電動化浪潮下,ADAS幾乎已經成為新能源汽車的標配。

IDC預測,全球自動駕駛汽車合計出貨量將從2020年的2773.5萬輛增至2024年的5424.7萬輛,滲透率預計超過五成,2020—2024年的復合年均增長率達18.3%,其中L3級別2024年出貨量或將達到約69萬輛。

而國內方面,2022年1-10月,中國乘用車市場上L2級自動駕駛乘用車滲透率就高達33.9%,較2021年一季度的7.5%獲得巨幅提升。

目前來看,汽車傳感器中價值量最高的部分就是ADAS相關的傳感器,包括毫米波雷達、超聲波雷達、激光雷達、CMOS圖像傳感器等。而除了數量之外,單傳感器的價值量也在提高,比如車載CMOS圖像傳感器目前已經從以往的200-300萬像素發展到800萬像素,并已經得到廣泛應用。

小結:

隨著汽車電動化時代的來臨,傳感器作為未來提升汽車智能化程度的關鍵器件,市場發展仍存在很大的空間。其中將會以ADAS傳感器作為主要增長動力。

-

傳感器

+關注

關注

2551文章

51097瀏覽量

753528 -

adas

+關注

關注

309文章

2184瀏覽量

208649

發布評論請先 登錄

相關推薦

超10億美元MEMS麥克風市場!國產芯片不斷突破信噪比,AI成為發展驅動力

車載CIS市場保持增長,思特威、豪威、安森美加速技術迭代

三大主流傳感器廠商H1凈利增長,聲學傳感器受益AI技術迭代

AI傳感器市場的未來有哪些趨勢?

268億元年均增長4%,全球磁傳感器市場最新現狀

2030年,自動駕駛傳感器市場將高達235億美元

雷達傳感器增強ADAS安全性,實現駕駛員便利功能

汽車電子化潮流推動磁傳感器市場蓬勃發展

封裝工藝升級、檢測精度更高,千億美元傳感器市場迎來新品革新

英飛凌2023年全球汽車半導體市場規模增長16.5%,首次實現領跑

行泊一體技術迎來市場爆發期,AK2車載超聲波傳感器需求增長

工商網監

工商網監

評論