") 電動化帶來“小三電”增量

電動化帶來“小三電”增量

OBC、DCDC、PDU

構(gòu)成新能源“小三電”

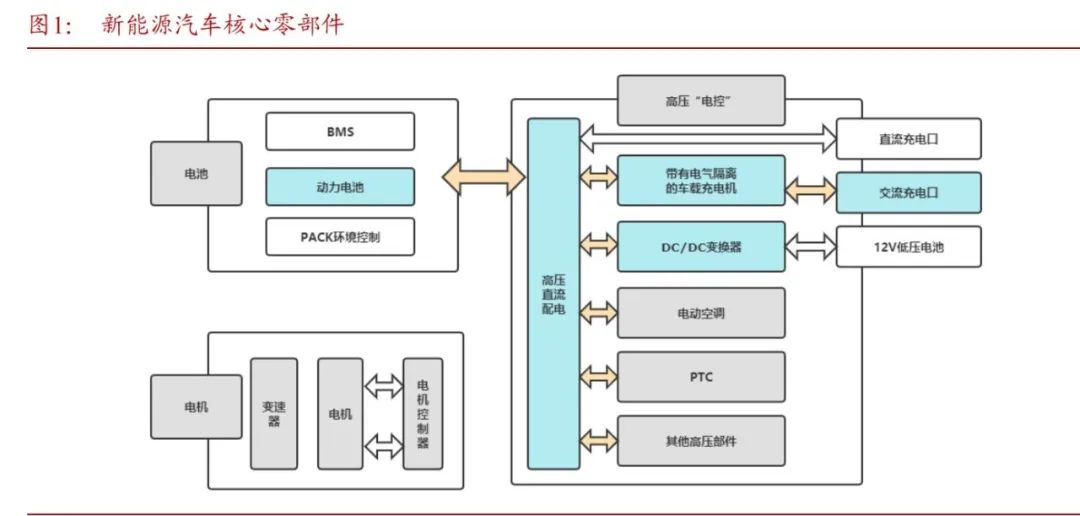

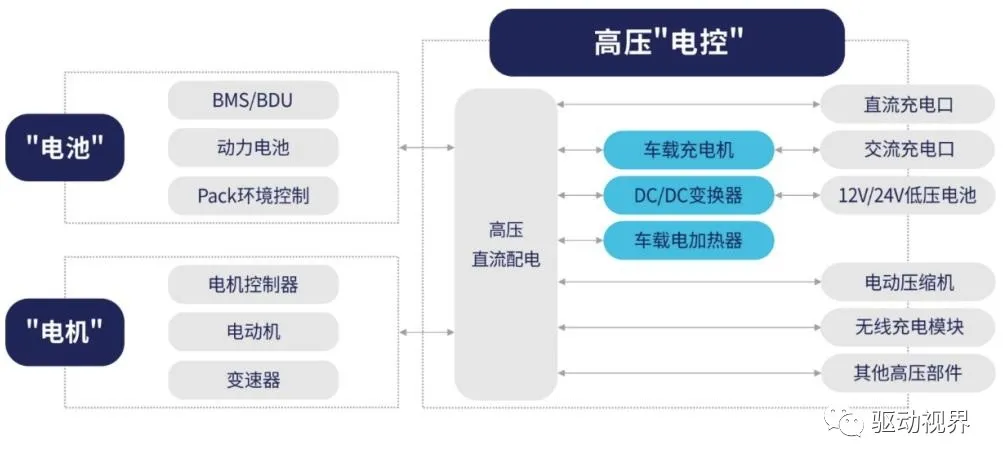

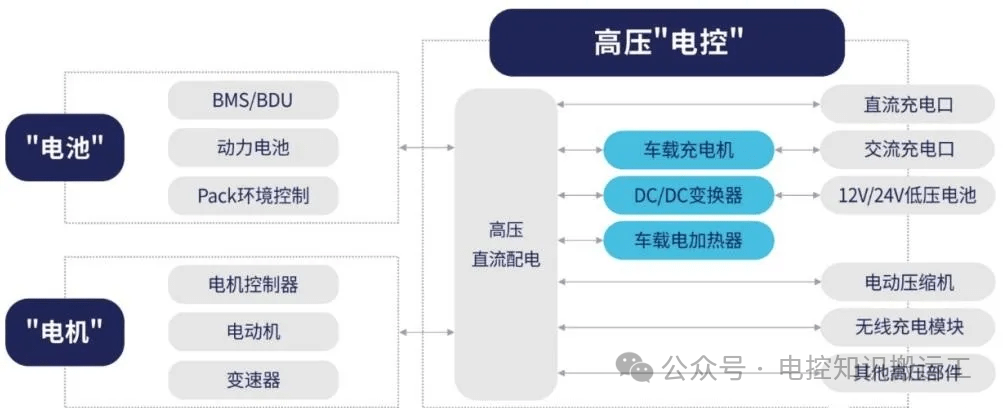

由于動力系統(tǒng)不同,新能源汽車 “三電”取代了傳統(tǒng)燃油車有油箱、發(fā)動機(jī)、變速箱等。新能源汽車的增量部件主要包括大三電(動力電池、電機(jī)控制器、電機(jī))以及小三電(車載充電機(jī) OBC、DC/DC 變換器、高壓配電盒 PDU)。

車載充電機(jī)(OBC)可實現(xiàn)新能源汽車慢充功能。車載充電機(jī)安裝在電動汽車上,在充電時連接交流充電樁,起到將交流電轉(zhuǎn)化為直流電,為動力電池慢速充電的作用。400V架構(gòu)下 OBC 的功率多為 3.3、6.6kW,而為了滿足 800V 架構(gòu)下的充電需求,11、22kW 的OBC 已被研發(fā)并或?qū)⒃谖磥沓蔀橹髁鞴β省?/p>

圖2:車載充電機(jī)(OBC)外觀示意圖

DC/DC 變換器(直流-直流變換器)從動力電池取電,給車載 12V 或 24V 低壓電池充電。DC/DC 可以將動力電池輸出的某一數(shù)值的直流電源電壓轉(zhuǎn)化為另一數(shù)值的直流電源電壓,起到調(diào)節(jié)電源輸出、穩(wěn)定電源電壓的作用。通常可以分為三種:高壓轉(zhuǎn)高壓 DC/DC 變換器、高壓轉(zhuǎn)低壓 DC/DC 變換器、低壓穩(wěn)壓 DC/DC 變換器。

圖3:DC/DC 變換器外觀示意圖

高壓配電盒(PDU)對整車高壓電管理,將電能傳送到電機(jī)、空調(diào)、加熱器等設(shè)備。PDU 是電動汽車電能分配單元,通過母排及線束連接高壓元器件,起到高壓系統(tǒng)充放電控制、高壓部件的電控制、電路過載短路保護(hù)、高壓采樣、低壓控制等功能,并起到保護(hù)和監(jiān)控高壓系統(tǒng)的運行的作用。

圖4:高壓配電盒(PDU)外觀示意圖

小三電單車價值約 3500 元,車載電源集成式產(chǎn)品單價 2200~3400 元(平均約為 3000元)。其中 OBC 單車價值最高,在 2000 元左右,DC/DC 變換器單車價值區(qū)間在 1000-1600元,PDU 在 200~800 元(平均 500 元左右),車載電源總成產(chǎn)品(二合一或三合一)單車價值在 2200-3400 元之間。

表1:小三電單車價值量

OBC:交流充電覆蓋

更全面應(yīng)用場景

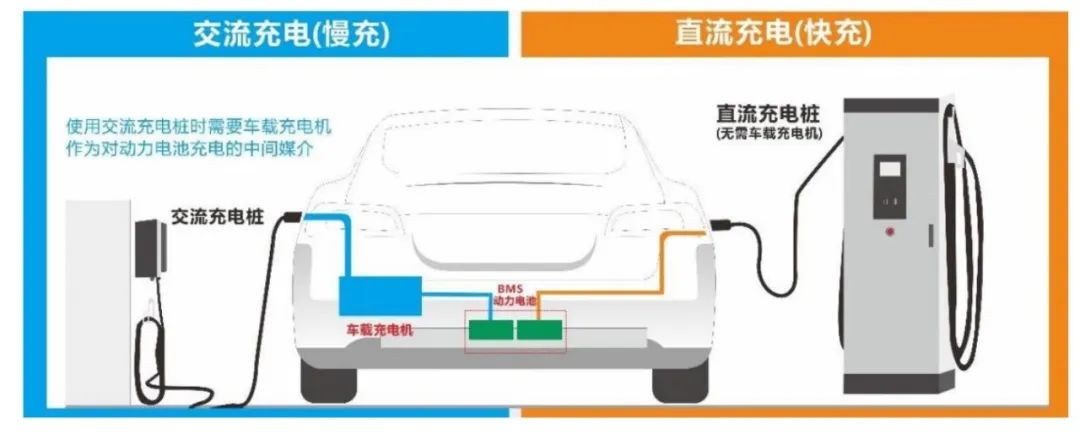

車載充電機(jī)(OBC)是連接交流充電樁,將交流電轉(zhuǎn)化為直流電的重要電子裝置。新能源汽車充電可分為交流充電與直流充電兩種,1)直流充電“快充”,利用外來的“直流充電樁”直接給動力電池充電,不需要使用車載充電機(jī);2)交流充電“慢充”,交流充電樁將交流電網(wǎng)中的單相交流電(220V)或三相交流電(380V)電流供給裝在車輛內(nèi)的車載充電機(jī)(OBC),OBC 可以將交流電轉(zhuǎn)化為直流電從而給新能源汽車充電。

圖5:新能源汽車充電方式示意圖

交流充電適用具備低成本等優(yōu)勢,慢充、快充結(jié)合使用場景廣泛。交流充電樁價格較低、占地面積較小且對配電要求較低,更適合私家場合使用;直流充電樁能快速充電,但建設(shè)成本較高、占地面積較大,且需要大型變壓器滿足配電要求,更適合專用充電站使用,以滿足顧客緊急充電的需求。

表2:交流、直流充電對比

隨著新能源汽車市場的擴(kuò)大,OBC 市場規(guī)模持續(xù)增長。2021 年 OBC 出貨量為 288.7萬套,同比增長 158%。2022 OBC 出貨總量就已經(jīng)達(dá)到 512.87 萬套,同比增長 77.6%。

2022 年新能源汽車全球銷量為 1082.4 萬輛,我們預(yù)測 2025 年全球新能源汽車市場規(guī)模將達(dá)到 2537 萬輛。純電動汽車及插混車都需配一臺 OBC,每臺 OBC 平均價格 2000。按照單車價值 2000 元,按照后裝替換市場是前裝市場的 30%來估算,目前行業(yè)規(guī)模在 281 億元,預(yù)計 2025 年行業(yè)規(guī)模可達(dá) 660 億元,2022-2025 年 CAGR33%。

表3:OBC 市場空間

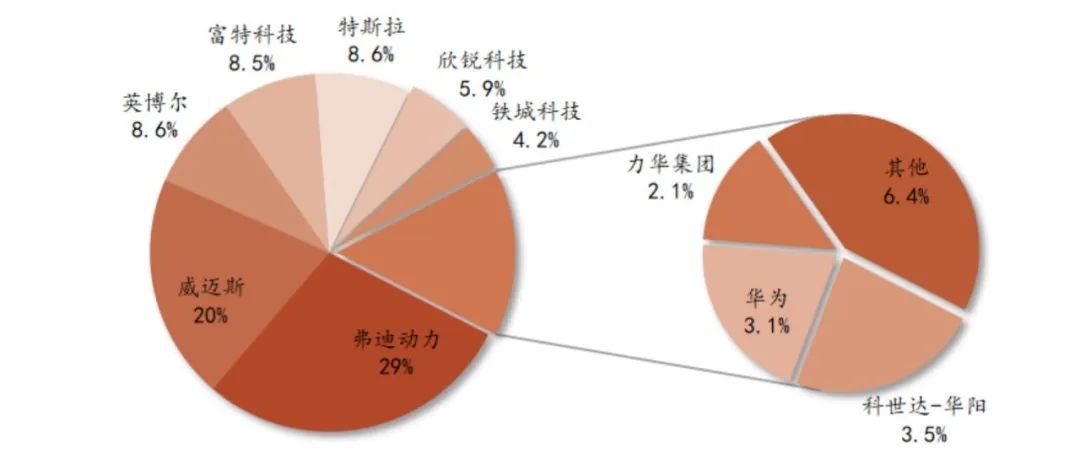

從供應(yīng)格局來看,OBC 廠商分為主機(jī)廠和外供廠商,外供廠商居多。第一類,主機(jī)廠代表企業(yè)有比亞迪、特斯拉,其供應(yīng)鏈垂直一體化滿足自產(chǎn)自用;第二類,外供廠商以威邁斯、英搏爾、欣銳科技為代表,其專注于車載電源產(chǎn)品開發(fā),具備技術(shù)優(yōu)勢和豐富的行業(yè)經(jīng)驗。從市場格局來看,OBC 廠商中外供廠商占比較大。

市場格局相對集中,前十大廠商市占率水平較高。2021 年 OBC 裝機(jī)量為 288.7 萬套,前十家 OBC 企業(yè)裝機(jī)量占比 91.4%,其中前四家企業(yè)分別為威邁斯、弗迪動力、富特科技、特斯拉,市場占有率均在 10%以上,共計 59%。2022 年 OBC 裝機(jī)量為 512.87 萬套,同比增長 77.6%,前十大供應(yīng)商占比 93.6%。其中前五家企業(yè)企業(yè)分別為弗迪動力、威邁斯、特斯拉、英搏爾、富特科技,市場占有率均超 8%,共計 74.7%。由于單款車型對OBC 出貨量影響較大,隨著爆款車型的增加,前十大供應(yīng)商格局可能發(fā)生變化。

圖6:2022 年新能源乘用車 OBC 裝機(jī)量企業(yè)分布

車載 DC/DC

供低壓設(shè)備用電

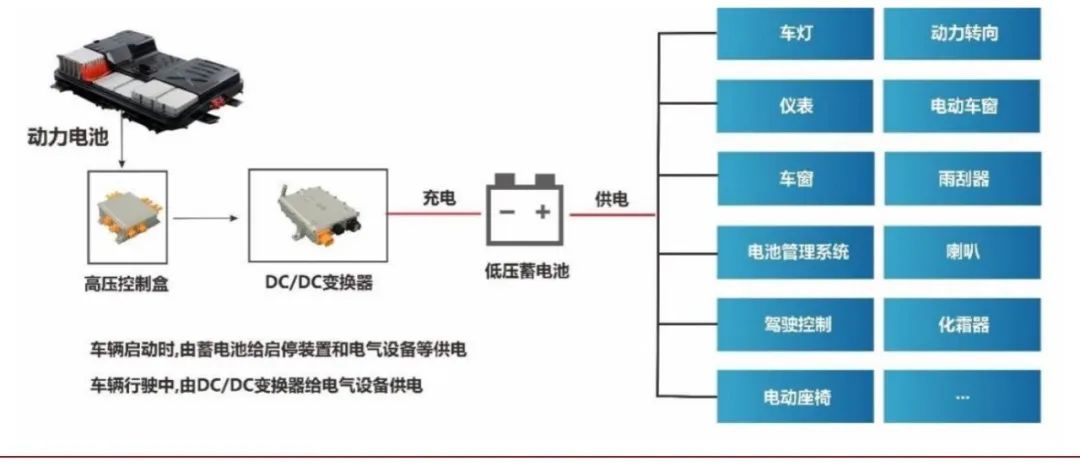

車載 DC/DC 變換器,可以將動力電池輸出的高壓直流電轉(zhuǎn)變?yōu)橛秒娫O(shè)備和低壓蓄電池可直接使用的低壓直流電,具有低電壓高電流的特點。動力電池輸出的電壓較高,通常為 100V~400V,不能被車輛中的用電器直接使用,因此需要降壓型的 DC/DC 變換器將高壓直流電轉(zhuǎn)換為恒定的 12V、14V、28V 或者 48V 低壓直流電,才能為車燈、儀表、電動車窗、電池管理系統(tǒng)、駕駛控制、電動座椅、喇叭等用電器供電或給蓄電池充電。由于整車用電器消耗功率較大而所需電壓較低,因此 DC/DC 變換器具有低電壓、高電流的特點。

圖7:車載 DC/DC 變換器工作原理示意圖

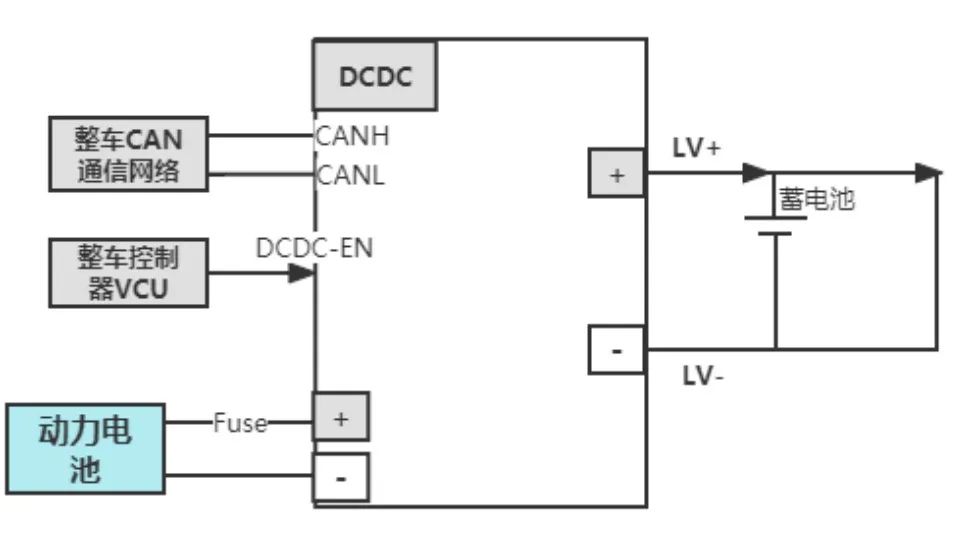

車載 DC/DC 變換器輸入端連接動力電池高壓輸出端,輸出端連接呈并聯(lián)關(guān)系的低壓用電器和蓄電池。當(dāng) VCU(整車控制器)未接到高壓指令時,蓄電池給低壓用電器供電。當(dāng) VCU 收到上高壓指令后,DC/DC 變換器啟動,動力電池輸出的高壓電經(jīng) DC /DC 變換器轉(zhuǎn)換后輸出穩(wěn)定的低壓電。DC/DC 變換器要根據(jù)車輛用電器實際用電情況和蓄電池的充放電平衡給低壓用電器和蓄電池供電。

圖8:車載 DC/DC 變換器控制原理示意圖

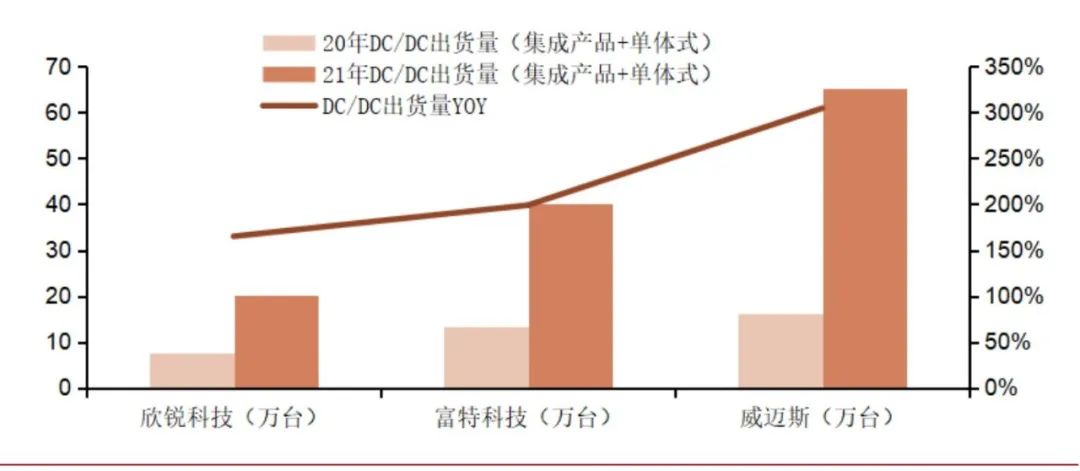

車載 DC/DC 變換器市場格局分為主機(jī)廠和外供廠商,國外企業(yè)有聯(lián)合電子、科世達(dá)等企業(yè),國內(nèi)主要廠商包括欣銳科技、富特科技、英搏爾、威邁斯、匯川技術(shù)。目前 DC/DC變換器以二合一(OBC+PDU)或三合一(OBC+DC/DC+PDU)集成產(chǎn)品為主。隨著新能源汽車滲透率持續(xù)增加,2021 年主要企業(yè) DC/DC 變換器出貨量均大幅上升,欣銳科技/富特科技/威邁斯出貨量 YOY 分別為 165.1%/199%/304.57%。

圖9:2021 年企業(yè) DC/DC 變換器出貨量對比

PDU:高壓系統(tǒng)中的電流分配電器

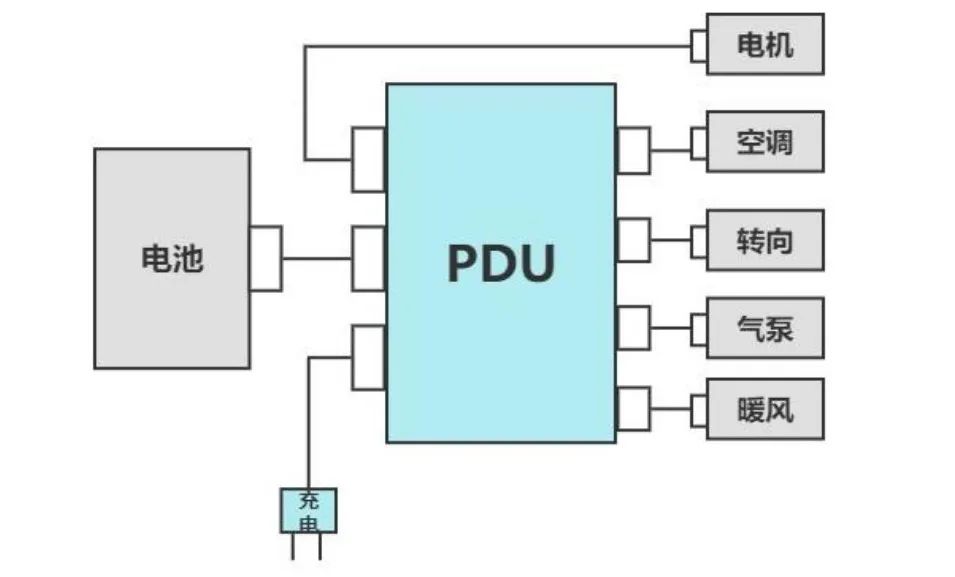

高壓配電盒(PDU)是高壓系統(tǒng)中分配電池輸出的直流電和監(jiān)控過流過壓的高壓電源分配單元。PDU 通過母排及線束連接動力電池并控制充放電,將動力電池輸出的直流電分配到汽車的 OBC、車載 DC/DC 變換器、電機(jī)控制器、空調(diào)、PTC 等高壓用電器上,在高壓系統(tǒng)中起過載短路保護(hù)、低壓控制等功能,保護(hù)和監(jiān)控高壓系統(tǒng)的運行。

圖10:PDU 功能示意圖

2025 年市場空間 165 億元,復(fù)合增速超 30%。目前 PDU 多以二合一(OBC+PDU)或三合一(OBC+DC/DC+PDU)的集成形式出現(xiàn),以節(jié)約元器件成本、節(jié)省車內(nèi)空間、減輕車身重量等,PDU 單車價值在 200-800 元之間,行業(yè)格局較為分散。2022 年新能源汽車全球銷量為 1082.4 萬輛,2025 年全球新能源汽車市場規(guī)模將達(dá)到 2537 萬輛。按每車PDU500 元計算,目前行業(yè)規(guī)模在 70 億元。按照 ASP500 元,單車配套一個,售后市場為前裝市場的 30%來測算,2025 年 PDU 行業(yè)規(guī)模可達(dá) 165 億元,2022-2025 年 CAGR 達(dá)33%。

表4:PDU 市場空間

-

電動汽車

+關(guān)注

關(guān)注

156文章

12130瀏覽量

231627 -

新能源汽車

+關(guān)注

關(guān)注

141文章

10580瀏覽量

99717

發(fā)布評論請先 登錄

相關(guān)推薦

被小三逼死原配復(fù)活引轟動 被小三逼死原配復(fù)活前夫發(fā)聲明

新能源汽車小三電系統(tǒng)(PDUDCOBC)詳解

新能源汽車電動化帶來“小三電”增量

電驅(qū)動系統(tǒng)的大三電與小三電分別是什么

PS-9105S小三軸荷重試驗機(jī)的機(jī)臺優(yōu)勢

新能源汽車“小三電”車載充電機(jī)、DC/DC變換器和高壓配電單元

新能源汽車小三電的核心技術(shù)

- 設(shè)計技術(shù)

- 可編程邏輯

- 電源/新能源

- MEMS/傳感技術(shù)

- 測量儀表

- 嵌入式技術(shù)

- 制造/封裝

- 模擬技術(shù)

- RF/無線

- 接口/總線/驅(qū)動

- 處理器/DSP

- EDA/IC設(shè)計

- 存儲技術(shù)

- 光電顯示

- EMC/EMI設(shè)計

- 連接器

- 行業(yè)應(yīng)用

- LEDs

- 汽車電子

- 音視頻及家電

- 通信網(wǎng)絡(luò)

- 醫(yī)療電子

- 人工智能

- 虛擬現(xiàn)實

- 可穿戴設(shè)備

- 機(jī)器人

- 安全設(shè)備/系統(tǒng)

- 軍用/航空電子

- 移動通信

- 工業(yè)控制

- 便攜設(shè)備

- 觸控感測

- 物聯(lián)網(wǎng)

- 智能電網(wǎng)

- 區(qū)塊鏈

- 新科技

- 特色內(nèi)容

- 專欄推薦

- 學(xué)院

- 設(shè)計資源

- 設(shè)計技術(shù)

- 電子百科

- 電子視頻

- 元器件知識

- 工具箱

- VIP會員

- 最新技術(shù)文章

- 供應(yīng)鏈服務(wù)

- 硬件開發(fā)

- 華秋電路

- 華秋商城

- 華秋智造

- nextPCB

- BOM配單

- 媒體服務(wù)

- 網(wǎng)站廣告

- 在線研討會

- 活動策劃

- 新聞發(fā)布

- 新品發(fā)布

- 小測驗

- 設(shè)計大賽

- 華秋

- 關(guān)于我們

- 投資關(guān)系

- 新聞動態(tài)

- 加入我們

- 聯(lián)系我們

- 舉報投訴

- 社交網(wǎng)絡(luò)

- 微博

- 移動端

- 發(fā)燒友APP

- 硬聲APP

- WAP

- 聯(lián)系我們

- 廣告合作

- 王婉珠:wangwanzhu@elecfans.com

- 內(nèi)容合作

- 黃晶晶:huangjingjing@elecfans.com

- 內(nèi)容合作(海外)

- 張迎輝:mikezhang@elecfans.com

- 供應(yīng)鏈服務(wù) PCB/IC/PCBA

- 江良華:lanhu@huaqiu.com

- 投資合作

- 曾海銀:zenghaiyin@huaqiu.com

- 社區(qū)合作

- 劉勇:liuyong@huaqiu.com

-

關(guān)注我們的微信

-

下載發(fā)燒友APP

-

電子發(fā)燒友觀察

版權(quán)所有 ? 湖南華秋數(shù)字科技有限公司

長沙市望城經(jīng)濟(jì)技術(shù)開發(fā)區(qū)航空路6號手機(jī)智能終端產(chǎn)業(yè)園2號廠房3層(0731-88081133)

電子發(fā)燒友 (電路圖) 湘公網(wǎng)安備43011202000918 工商網(wǎng)監(jiān)

湘ICP備2023018690號-1

工商網(wǎng)監(jiān)

湘ICP備2023018690號-1

評論