2030年國內固態電池高鎳材料需求預計超40萬噸

2030年國內固態電池高鎳材料需求預計超40萬噸

進入2023年,國內固態電池市場熱度依然不減。2023年4月21日寧德時代發布凝聚態電池,單體能量密度達到500Wh/kg;5月,上汽集團稱首款固態電池的量產產品將于2025年下線,并與清陶能源簽署合作協議;5月13日,臺灣輝能規劃52億歐元(約396.7 億人民幣)計劃在法國建設固態電池工廠。

此外從公開信息看,我國搭載固態電池的車型如蔚來ET7、嵐圖追光、賽力斯SERES 5、高合汽車HiPhiX等也將于今年計劃推出。

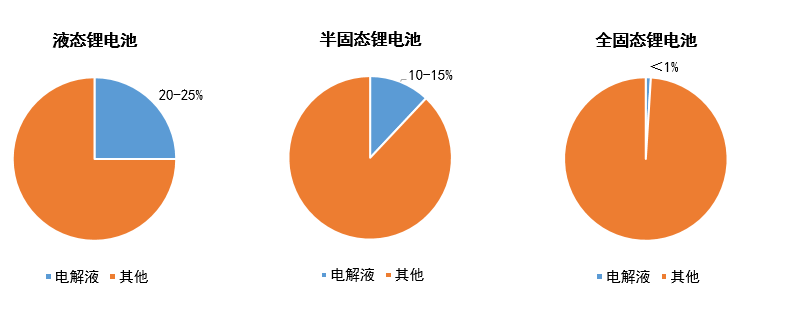

眾多車企及電池企業布局固態電池,核心仍是為了解決電池安全性以及提升電池能量密度。當前半固態電池的電解液用量在10-15%之間(質量比),通過使用功能添加劑,可以使液態體系轉變成非液態體系結構。

各類鋰電池電解液用量占比(%)

資料來源:高工產研鋰電研究所(GGII),2023年6月

半固態電池應用加快對現有產業鏈的帶動主要有以下方面:

1)半固態電池理論生產成本接近液態鋰電池,與現有設備可實現共通;

2)大幅帶動高鎳三元,硅基負極、碳納米管導電劑等產品用量。

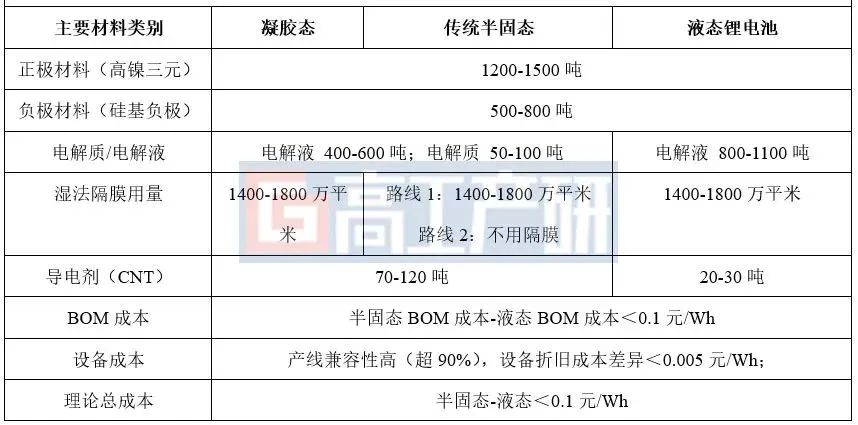

一、理論成本已接近液態鋰電池

從成本來看,半固態電池的初始設計仍主要沿用液態鋰電池體系,其與現有液鋰電池所應用的原材料、設備相似度高。假設在良率相同下,半固態電池成本與液態鋰電池成本相差較小。

半固態電池與液態鋰電池材料用量及成本對比分析

備注:1)假設電解質成本在30-50萬元/噸;2)假設液態鋰電池、半固態電池良率均為93-95%;

資料來源:高工產研鋰電研究所(GGII),2023年6月

二、半固態電池對相關產業鏈的帶動

在正負極方面,半固態電池產業鏈基本可以沿用現有液態鋰電池產業鏈,尤其是高鎳三元+硅基負極體系。主要因為:

1)半固態電池當前主要針對價格敏感度低的高端市場,該部分市場對電池性能要求相對較高;

2)高鎳三元+硅基負極體系成熟,半固態電池沿用其技術享有成熟的產業鏈和技術體系配套;

3)半固態電池安全性好,搭配高鎳三元+硅基負極體系更能夠發揮出性能優勢。

數據來源:高工產研鋰電研究所(GGII),2023年6月

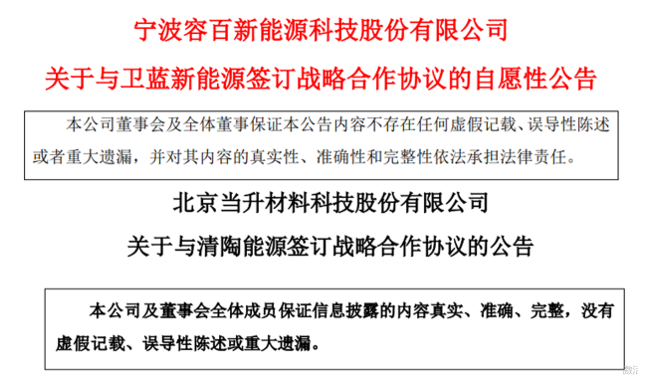

當升科技與清陶能源,容百科技與北京衛藍各自簽訂超3萬噸正極材料采購協議。容百科技、當升科技為我國主要高鎳三元材料生產廠商,GGII數據顯示,2022年對應的三元材料出貨量排名分別位居國內第一、第四。

在其他材料方面,為提升固態電池充放電性能,導電劑用量大幅上升(從0.5-1%添加量上升至3-5%添加量),且開始大規模采用碳納米管(CNT)材料等。半固態電池使用的設備與液鋰電池使用的設備具有較高的通用性,但半固態電池主要采用疊片工藝。因此,GGII預計,受固態電池發展帶動,將大幅帶動高鎳三元、硅基負極、CNT導電劑、疊片設備的應用。

(半)固態電池對現有產業鏈部分領域帶動分析(萬噸,億元)

備注:1)疊片設備單位為億元;

資料來源:高工產研鋰電研究所(GGII),2023年6月

審核編輯:劉清

-

鋰電池

+關注

關注

260文章

8154瀏覽量

170949 -

碳納米管

+關注

關注

1文章

152瀏覽量

17321 -

電解液

+關注

關注

10文章

849瀏覽量

23165 -

固態電池

+關注

關注

10文章

702瀏覽量

27869 -

三元鋰電池

+關注

關注

8文章

181瀏覽量

15646

原文標題:GGII:2030年國內固態電池高鎳材料需求預計超40萬噸

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

當升科技上半年固態電池正極材料出貨量突破數百噸大關

電池回收催生超千億市場,目前仍是一片“藍海”

AMD Chiplet小芯片架構年減排數萬噸溫室氣體

2023年中國三元正極材料出貨量65萬噸

2023年中國鋰電銅箔出貨量53.5萬噸,同比增長27%

8萬噸廢舊鋰電池及鋰電池廢料的綜合回收利用項目落戶湖南

年產30萬噸新能源鋰離子電池負極材料項目一期試車成功!

欣旺達10萬噸鋰電池回收利用及新型儲能智造項目開工!

LFP材料首個國際大單!中國LFP出海上演加速度

直線電機生產廠家談泰發現約1500萬噸鋰礦

工商網監

工商網監

評論