最新全球頭部通信設備廠商庫存及訂單情況分析

最新全球頭部通信設備廠商庫存及訂單情況分析

2023年及未來一段時間,隨著千億通信市場增長或放緩,行業細分賽道機會與挑戰并存。Wi-Fi 6/6E和5G移動熱點需求強烈,蜂窩物聯網模塊市場實現創紀錄增長。從營收上看,通信設備商業績穩健,網絡設備商增速分化。

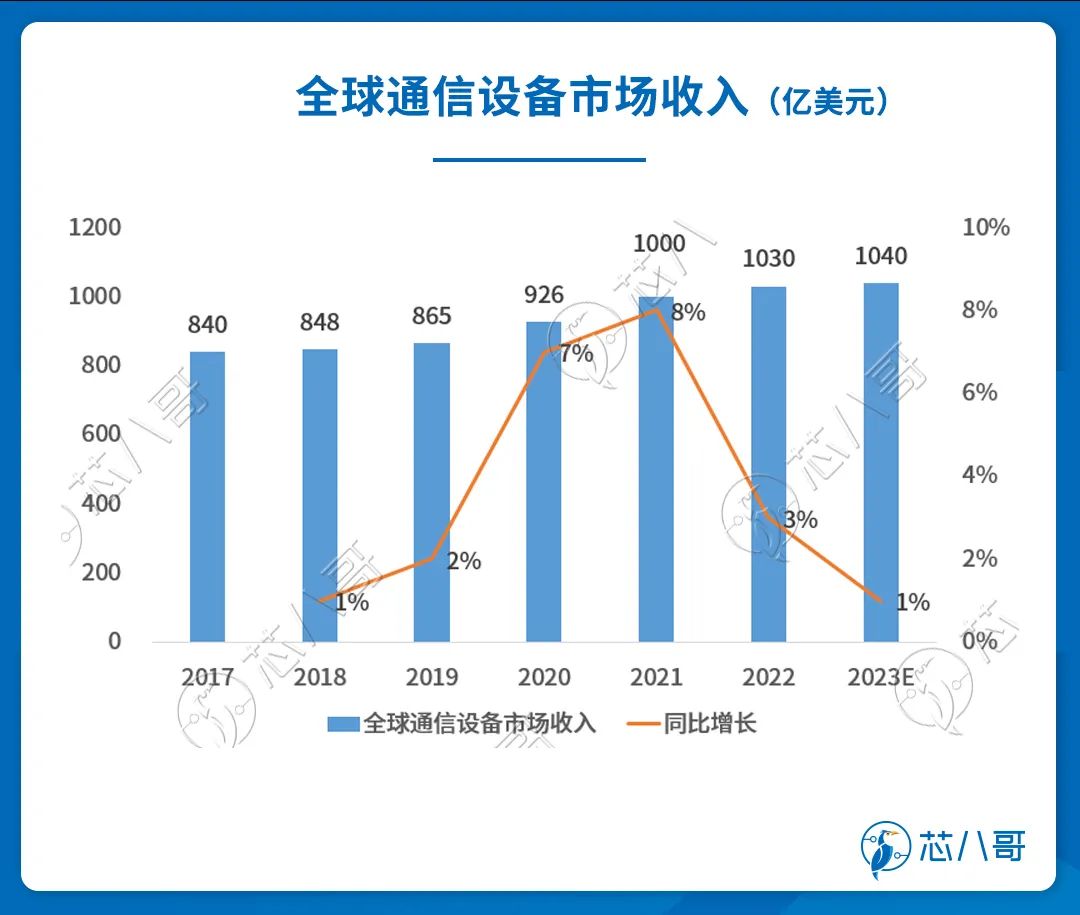

千億美元通信市場增長或放緩

市調機構Dell' Oro Group在最新報告中指出,2022年全球通信設備市場收入同比增長3%,較2021年8%的增長有所放緩,該結果略低于此前預測的4%增長率。除了先進5G市場增長更具挑戰性以及供應商退出俄羅斯市場以外,美元走強也拖累了更廣泛的通信設備市場。

數據來源:Dell' Oro Group

在經歷了連續五年的增長后,Dell'Oro Group預測,全球整體通信設備市場將在2023年增長1%,并連續第六年實現增長。Dell'Oro Group將繼續關注印度的5G部署、美國的資本支出削減、中國的5G放緩、歐洲的無線和寬帶投資、外匯波動以及庫存優化。

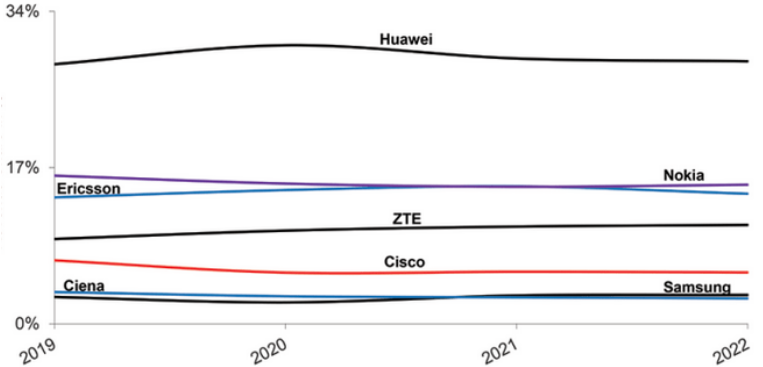

強者恒強,七大設備商主導通信設備市場

從市場份額上看,七大設備商主導通信設備市場,占據了整個市場的80%左右。盡管美國政府一直在努力限制華為,但華為仍然領導著全球通信設備市場,在Dell' Oro Group跟蹤的六個通信領域的五個領域中華為仍然是頭號供應商。

全球頭部通信設備商市場份額占比情況(按營收)

資料來源:Dell' Oro Group

*統計通信設備業務包括:寬帶接入設備,微波&光傳輸,移動核心網絡&RAN,SP路由器&交換機

從趨勢來看,諾基亞和思科份額下滑,愛立信和中興通訊份額上升,其他廠商總體保持穩定。

數據來源:Dell' Oro Group

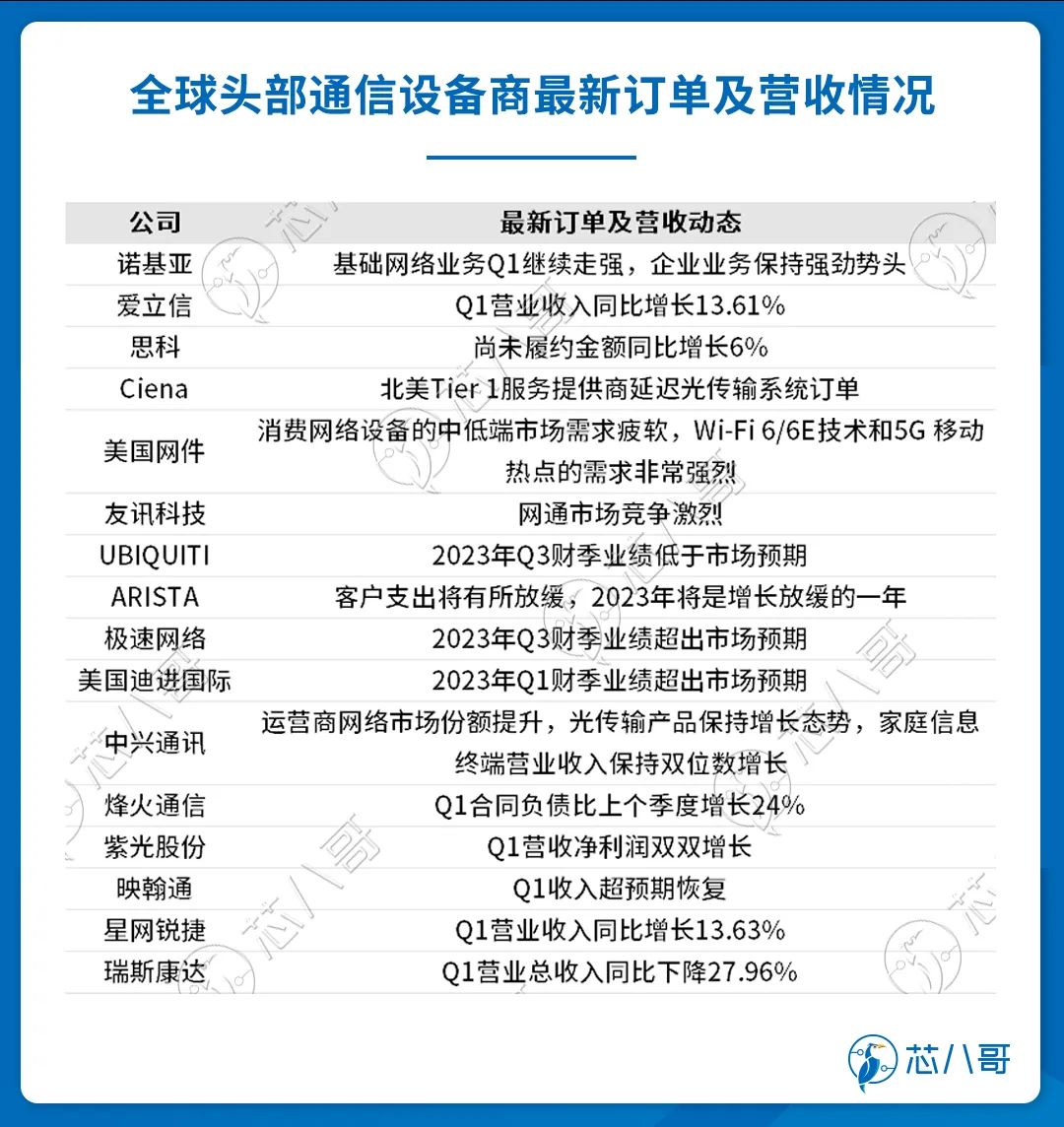

全球頭部通信設備商最新訂單及營收情況

從最新財報上看,諾基亞、愛立信等頭部廠商保持增長勢頭,但Ciena和ARISTA在各自財報中分別提到了對訂單延遲和增長放緩的擔憂。

數據來源:各公司財報,芯八哥整理

美國網件(Netgear)則提到,隨著越來越多的企業希望升級到數字化先進的 AV 網絡,市場上對 AV over IP 交換機的需求巨大。同時,現在很多企業都在回歸辦公。許多辦公室仍然使用 Wi-Fi 5 或更舊的技術。因此,升級到最新的Wi-Fi 6/6E技術的需求持續上升。此外,Netgear 的 M6 和 M6 Pro 5G移動熱點是支持 Sub-6 和毫米波的路由器,受到了全球電信運營商的關注和需求。

蜂窩物聯網模塊市場快速增長

Counterpoint發布的《全球蜂窩物聯網模塊和芯片組跟蹤應用研究報告》稱,盡管宏觀經濟發展面臨阻力,但2022年全球蜂窩物聯網模塊出貨量仍同比增長14%,實現了創紀錄的增長。報告指出,智能電表的普及、零售POS機的持續升級、智能資產跟蹤以及電氣化和自動駕駛能力的進步而導致聯網汽車的持續增長,是物聯網模塊需求實現兩位數增長的關鍵驅動因素。

在2022年,NB-IoT仍然是最受歡迎的LPWA物聯網連接技術,其次是快速增長的4G CAT 1和4G CAT 4模塊。Counterpoint預測,全球蜂窩物聯網模塊出貨量(包括NAD模塊)將在2023年實現19%的強勁增長。

移遠通信登頂全球蜂窩物聯網模塊市場,中國廠商包攬前五。Telit和Thales已經合并,新品牌開Telit Cinterion已經開始運營。

數據來源:Counterpoint,芯八哥整理

通信設備商業績穩健,網絡設備商增速分化

從營收增長率來看,諾基亞、愛立信、思科等海外通信設備商保持穩定增長,網絡設備商業績增速分化,ARISTA網絡和美國迪進國際增速強勁,國內設備商營收增速普遍下滑。

數據來源:各公司財報,Wind,芯八哥整理

面向大型數據中心、園區和路由環境下的數據驅動和客戶上云行業領導者Arista Networks (ANET)2023年Q1營收13.51億美元,同比增長54.08%。ANET預計其Q2收入同比增長28%-33%。根據市場調查,ANET已經在數據中心以太網交換機端口和收入方面取得了第二大市場份額。ANET抓住了云網絡替代“傳統企業數據中心和園區網絡”的機遇,實現了高速增長。微軟、谷歌、騰訊、阿里、云宇宙等都是ANET的客戶。自2010年以來,ANET每年都在盈利。

關注通信設備行業庫存水平在上升

從庫存水平來看,國外頭部廠商如諾基亞、愛立信、思科等存貨周轉天數普遍在100天以下,其中思科的庫存周轉天數長期保持在二三十天的水平。國內廠商的庫存周轉天數普遍在100天以上,瑞斯康達部分季度的庫存周轉天數高達400天以上。

數據來源:各公司財報,Wind,芯八哥整理

值得關注的是,2023年Q1通信設備行業庫存水平猛然上升,達到近年來新高的172天。

數據來源:芯八哥整理

工信部數據顯示,截至4月末,我國5G基站總數達273.3萬個。全國所有地級市城區、縣城城區和96%的鄉鎮鎮區實現5G網絡覆蓋,整體上電信運營商toC大網建設高峰期已過,后續投入將趨緩。宏站室外連續覆蓋基本完成,下一步網絡建設重點將轉向室內覆蓋和深度覆蓋,小基站的需求和機會凸顯。toB專網作為5G市場拓展的戰略方向開始進入規模化發展階段。

在5G建設需求高峰過去的大背景下,通信行業細分領域仍舊涌現出諸多機會。

在全球通脹飆升、能源成本上升、勞動力短缺加劇等不利因素的推動下,數字化轉型推動的降本增效將成為企業經營的重點方向。據IDC預測,全球對數字轉型的投資將以每年17.1%的復合速度增長,2023年該類投資預計將達到驚人的2.3萬億美元。

此外,5G+工業互聯網發展將進入快車道。隨著5G定位、5G NPN、5G TSN、5G LAN、5G V2X等針對垂直行業應用的5G技術標準逐漸成熟,近三年5G芯片模組平均降價約40%,同時5G工業終端的產品也不斷豐富,促使2022年“5G+工業互聯網”在各行業的應用落地,并在工業制造、能源礦山、智慧港口等行業得到了部署和應用。

-

通信設備

+關注

關注

3文章

338瀏覽量

32094 -

5G基站

+關注

關注

13文章

758瀏覽量

38747

原文標題:最新全球頭部通信設備廠商庫存及訂單情況分析

文章出處:【微信號:icmyna,微信公眾號:芯八哥】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

Q1半導體設備廠商財報,GAA和HBM成為最大增長點

2023年半導體設備廠商業績解讀,逆勢增長,中國市場是重要支撐

國芯科技RAID芯片產品線成功導入移動通信基站應用

庫存平臺穩定性建設實踐

全球芯片設備供應商或將步入寒冬期

中國大陸芯片制造設備支出躍居全球前列,國產設備廠商業績亮眼

中國臺灣PMIC和MOSFET廠商下半年訂單前景難測

大陸NAND廠商拋售庫存引發市場憂慮

自動化設備廠商進入鋰電行業仍需“過五關斬六將”|比斯特自動化

手持激光焊接設備廠商哪家值得選擇?

AI PC市場即將崛起,頭部廠商搶先布局

源卓微納斬獲陶瓷基板行業全球頭部廠商訂單

全球主要半導體設備廠商介紹

工商網監

工商網監

評論