晶圓代工格局生變 未來之爭更有看頭

晶圓代工格局生變 未來之爭更有看頭

2022下半年,特別是第四季度,全球芯片需求急轉直下,特別是手機和PC,是重災區。這樣的供需關系對芯片產業鏈產生了很大的負面影響,特別是晶圓代工。芯片消費市場供需關系影響傳導到產業鏈上游的設計、制造需要一定的時間(通常為3-6個月),致使2023年第一季度的芯片制造相關企業的表現很不樂觀。

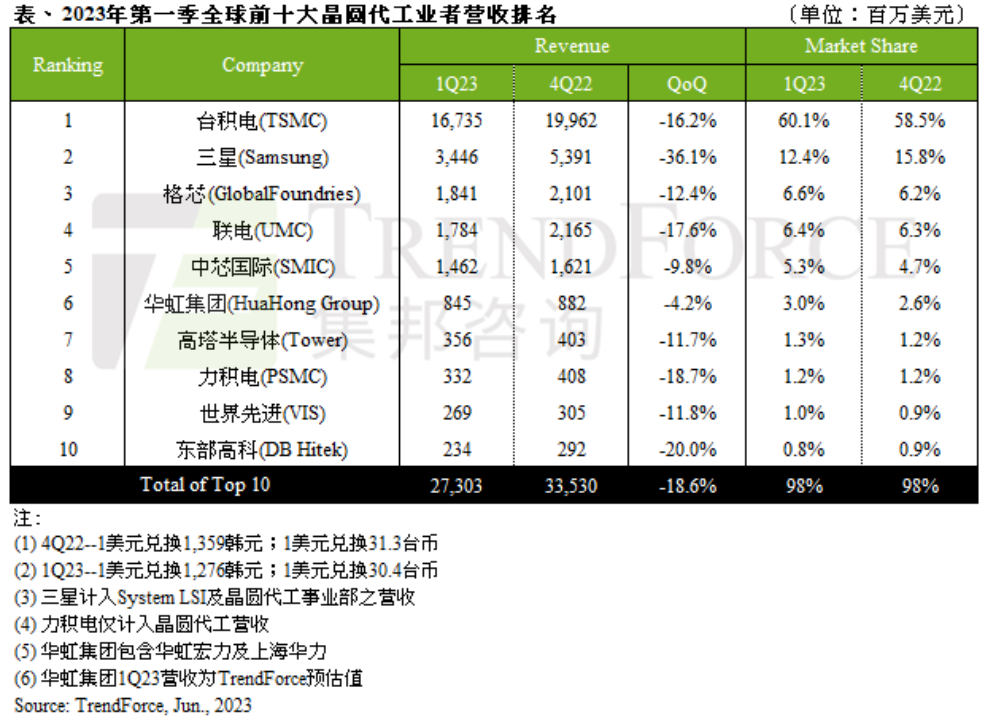

晶圓代工是芯片制造最為重要的一環,今年第一季度,該領域的業績普遍很差。本周,TrendForce集邦咨詢發布了今年第一季度全球十大晶圓代工廠營收榜單,它們總營收環比跌幅達18.6%,減少近兩成。

如上圖所示,十家晶圓代工廠營收全部是負增長,一片慘淡。

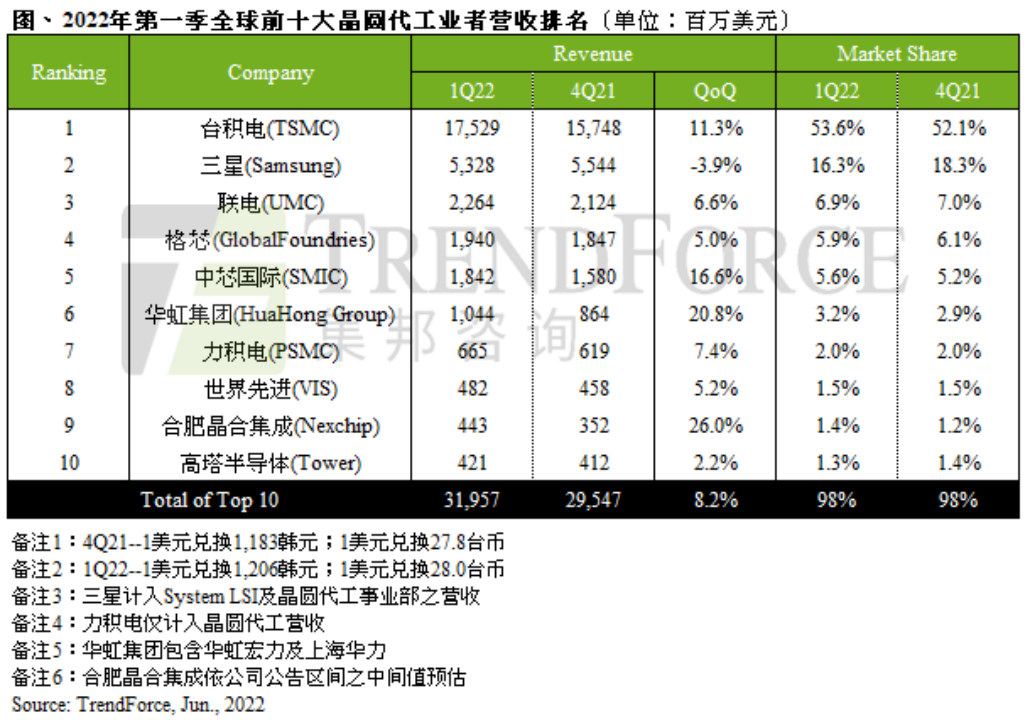

作為對比,我們看一下2022年第一季度全球十大晶圓代工廠營收榜單,如下圖所示。

可以看出,去年同期,排名前十的晶圓代工廠營收環比增長大都為正(只有三星一家為負增長)。

以上兩個榜單,很大程度上體現出2021年和2022年全球芯片業的行情,從供不應求轉向供過于求,導致晶圓代工廠產能利用率大幅下滑,營收銳減。

除了營收變化明顯,這兩份榜單的排名變化也非常值得關注。

總體來看,排名前四位和排名后四位的廠商都有明顯變化,但由于后四位的市占率較小,影響相對有限,所以它們的名次變化偶然因素所占比例更高一些,參考意義不大。而排名前四位廠商的市場規模較大,它們的名次變化更能體現出整體市場發展和變化情況,偶然因素影響較小。

最明顯的變化就是原本排名第三的聯電,被格芯超越。雖然在今年最新排名榜單中,這兩家的市占率相差不多(格芯6.6%,聯電6.4%),但格芯是從2022年第一季度的5.9%上升到今年同期的6.6%,而聯電是從去年的6.9%下降到今年同期的6.4%,此消彼長,變化還是比較明顯的。

格芯排名超過聯電,在一定程度上反應出美國限制中國大陸半導體產業發展,并讓芯片制造業回流到美國本土效應。雖然格芯今年第一季度營收環比減少了12.4%,但自從2022下半年市況反轉以來,來自美國本土車用、國防、工控與政府等相關訂單支持,使格芯業績穩步上升,預計在今年第二季度,由于美國本土工控IoT、航天、國防及車用等訂單支撐,格芯的產能利用率有望進一步提升,預期營收與第一季度基本持平。

臺積電和三星這對老冤家一直排在行業前兩位,從最新的這份榜單來看,三星追趕臺積電的希望越來越渺茫了。

今年第一季度,臺積電營收167.4億美元,環比減少16.2%,由于筆記本電腦、智能手機等主流應用需求疲弱,7/6nm和5/4nm產能利用率明顯下滑,營收分別環比減少20%和17%。預計第二季度有望受惠于急單需求,但產能利用率仍將持續低迷,預期第二季度營收仍將衰退,但季度跌幅較第一季度會收窄。

三星的8英寸和12英寸晶圓產能利用率均下滑,致使今年第一季度營收僅為34.5億美元,環比減少36.1%,是該榜單中營收跌幅最大的廠商。預計第二季度會有零星訂單回流,但多半來自短期庫存回補而非終端需求轉強,值得注意的是,第二季度,三星將有部分3nm制程芯片產出,對營收有所貢獻,預期季度跌幅將收窄。

從以上兩份榜單可以看出,臺積電的市占率從2021年第四季度的52.1%,一路上升到2023年第一季度的60.1%,而三星正相反,從2021年第四季度的18.3%,一路下降到2023年第一季度的12.4%。無論是市場行情火爆的2021年,還是慘淡的2022年,三星的市占率持續下滑,臺積電持續上升,這樣發展下去,臺積電一家獨大的局面會進一步強化。

在以上榜單中,與前四位和后四位的變化相比,排在中間五、六位的中芯國際和華虹集團一直都很穩定,業績隨市場行情上升或下降,也從一個側面體現出中國大陸晶圓代工產能供不應求的基本面,無論全球半導體市場行情如何變化,中國大陸晶圓代工產能輸出一直保持相對穩定的狀態。

01

第二季度和下半年行情對晶圓代工的影響

今年第一季度晶圓代工廠的營收表現都不好,這是由2022下半年的芯片消費市場行情決定的,那么,在即將結束的2023年第二季度,晶圓代工廠會有怎樣的營收表現呢?這就要看今年第一季度全球芯片市場的供需狀況了。

首先看手機,據TrendForce統計,今年第一季度全球智能手機產量為2.5億部,同比下降19.5%。

PC方面,據IDC統計,2022年第四季度全球PC出貨量為6720萬臺,同比減少28.1%,2023年第一季度市場需求依舊疲軟,目前,產業鏈普遍認為PC庫存已大幅消化,下半年將恢復增長,惠普在2023財年Q1財報法說會指出,雖然當前需求依然疲軟,但PC庫存將在2023年5、6月降至正常水位,2023下半年市場需求將恢復同比正增長。

總體來看,第一季度芯片市場疲軟,這將導致第二季度全球晶圓代工廠營收不佳,不過,慘淡狀況會好于第一季度,對此,TrendForce認為,預期第二季度晶圓代工營收仍會衰退,但季度跌幅較第一季度收窄。從芯片消費市場來看,也支持這樣的發展態勢,例如,今年第二季度手機產量將比第一季度小幅增長,達到2.6億部。

IDC認為,2023年,全球智能手機市場整體出貨量將同比下降1.1%,但會出現前低后高的趨勢,今年下半年全球及中國大陸市場可能會有一定的反彈,反彈趨勢會延伸到明年,IDC 預計2024 年全球智能手機出貨量將同比增長5.9%。5月31日,聯發科董事長蔡明介在公司股東會上指出,今年手機業務相對較緩,但明年會比今年好。

實際上,這種低迷但趨好的發展狀態已經體現在今年第二季度的芯片產業鏈各環節上,包括晶圓代工、IC設計和封測。

由于本文主要討論晶圓代工,首先重點關注一下該板塊。

多數晶圓代工廠認為,今年第二季度的產能利用率正在溫和上升,從最新月度營收表現來看,臺積電、聯電等5月營收環比有改善跡象,臺積電5月營收同比下滑5%,環比增加20%,聯電5月營收同比下滑23%,環比增加1.7%,世界先進5月營收同比下滑41%,環比下滑12%,力積電4月營收同比下滑47%,環比增加1%。

先進制程方面,在智能手機等需求緩慢復蘇的情況下,臺積電認為其先進制程節點產能利用率在今年下半年將有所反彈,特別是在以英偉達為代表的IC設計公司增加AI芯片投片量帶動下,臺積電先進制程產能利用率明顯上升,5nm的產能利用率從50%多提升至70%-80%,7nm的產能利用率從原本僅40%逐步升至50%。

臺積電5nm制程月產能約13萬片晶圓,目前月投片量估算約為9萬-10萬多片,比原先市場預期的回升速度快,主要受惠于英偉達加單,相關投片將從7月逐漸開出,另外,也有部分手機與挖礦芯片訂單增加。

臺積電表示,由于客戶對其3nm制程的需求超過可供應能力,預期今年3nm(N3E)制程將滿載,并從第三季度開始貢獻大量營收。

先進制程業務是臺積電的重點,牽動整體業績走勢,業界普遍預期,該公司第三季度營收將優于第二季度,增幅在5%-10%之間,預估第四季度表現很可能優于第三季度。

成熟制程方面,聯電的產能利用率也將回升,動力主要來自28nm制程的復蘇,該公司今年第一季度14nm-28nm產能營收占比達到26%,聯電認為未來幾個月內28nm產能利用率將回升至90%以上,而目前的相關產能利用率在80%左右。

下面看一下與晶圓代工緊密相關的IC設計和封測行情。

目前,消費類筆記本電腦(NB)去庫存告一段落,商務NB則要等到下半年才有機會,預計2024年整體NB/PC市場將回歸正增長;顯示面板市場在第二季度觸底,使得TDDI(觸控驅動整合芯片)有急短單出現,下半年市況將優于上半年。

PC/NB方面,以NB的MEMS麥克風芯片設計廠商鈺太為例,該公司5月營收環比增加5.6%,今年前5個月累計營收年減43.5%,減幅繼續收窄。高速傳輸接口芯片廠商譜瑞也有類似情況,5月營收雖年減51.9%,但月增近10%,有逐步回溫態勢。

面板驅動IC方面,天鈺、瑞鼎、硅創、聯詠等IC設計廠商的5月營收月增皆呈現正增長,雖然多數廠商的同比增長仍為負數,但隨著面板報價觸底,庫存壓力減輕,面板驅動IC市場呈現回暖態勢。

PMIC方面,由于消費市場復蘇進程不如預期,且以德州儀器為代表的IDM大廠為去庫存而降價促銷,給PMIC設計公司短期業績帶來不小的沖擊,不過,多家公司的營收依然呈現回暖態勢,例如,臺廠力智5月營收年減57.22%,月增5.60%,茂達5月營收年減40.5%,月增2.3%。可以說,PMIC市場最壞情況已經過去了。

下面看一下封測業。

今年5月,封測大廠營收普遍增長。日月光5月營收創下今年以來新高,力成單月合并營收也連續4個月回升,并創下今年新高,京元電單月營收較上月增長5.48%,同樣是今年以來新高。除了日月光、力成和京元電,包括頎邦、泛銓、欣銓和華泰等封測廠5月營收也都創今年單月最高水平。

從各封測廠公布的5月營收情況來看,大致符合先前預期,今年第二季度有望小幅回暖。

力成表示,庫存調整比預期時間長,且內存過去依賴中國大陸市場,目前市況仍未恢復,但力成今年第二季度業績仍有望優于第一季度。

京元電的主要客戶包括聯發科、高通、英偉達、AMD賽靈思、豪威等芯片大廠,在市場逐步去庫存之后,該公司第二季度營收有望實現環比正增長,下半年,隨著蘋果新機上市、AI/HPC需求持續攀升,第三季度營收將進一步增長。

近期,先進封裝技術產能利用率也呈現上升態勢,典型代表就是臺積電的CoWoS。由于生成式AI出現爆發式增長,市場對Google TPU、英偉達GPU和AMD MI300等大算力芯片需求旺盛,臺積電相關訂單大量涌入,目前的CoWoS封裝產能供不應求。野村證券預期,臺積電CoWoS年化產能將從2022年底的7~8萬片晶圓,增至2023年底的14~15萬片晶圓,隨著產能持續擴充,預計2024年底有望突破20萬片。

6月初,臺積電總裁魏哲家表示,從2022年起,CoWoS封裝需求幾乎雙倍增長,一直到2024年,需求都將保持強勁增長勢頭。為了應對市場需求,臺積電計劃把龍潭AP3廠的部分InFO產能轉至南科廠,空出來的資源用于擴充CoWoS產能,竹南AP6廠也將加入支持CoWoS行列,以加快擴充先進封裝產能進度。

綜上所述,雖然今年第二季度全球芯片業依然慘淡,但與第一季度相比,已經出現回暖跡象,而且,這種跡象在IC設計、晶圓代工、封裝測試等產業鏈各環節都有顯現。這預示下半年全球芯片業,特別是芯片制造主力軍——晶圓代工——有望實現供需基本平衡,為2024年的正增長打基礎。

02

結語

從2022年初開始,全球芯片市場就進入下行周期,只是在上半年表現不明顯,而到了下半年,就開始快速下滑。由于存在滯后效應,晶圓代工業在2022上半年的營收表現還都不錯,但從下半年開始,陸續出現營收負增長,而到了2023年第一季度,全球排名前十的晶圓代工廠全面轉衰。

從今年第二季度的芯片消費市場行情,晶圓代工廠營收,以及產業鏈上的IC設計、封裝測試廠商業績來看,疲軟狀況依然在延續,不過出現了回暖跡象。

在近兩年劇烈變化的市場行情影響下,全球十大晶圓代工廠經受了諸多考驗,特別是排名前五的廠商,在市場和非市場因素的共同作用下,與三年前相比,它們的營收表現及排名都出現了明顯變化:格芯反超聯電,升至第三,臺積電憑借在高性能計算用先進制程(5nm和4nm)芯片,特別是AI服務器芯片方面的技術和良率優勢,進一步鞏固了相對于三星的競爭優勢。

隨著2023下半年,以及2024年全球芯片市場的復蘇,加上美國政府的限制和補貼政策演進,晶圓代工大廠的營收表現和市占率可能會發生更多變化,格芯是否會進一步拉大與聯電之間的市占差?三星能否依靠手機和PC市場的回暖,縮小與臺積電之間的差距?都將是2024年的看點。

審核編輯:劉清

-

半導體

+關注

關注

334文章

27367瀏覽量

218780 -

晶圓

+關注

關注

52文章

4912瀏覽量

127994 -

芯片設計

+關注

關注

15文章

1019瀏覽量

54897

原文標題:晶圓代工格局生變,未來之爭更有看頭

文章出處:【微信號:ICViews,微信公眾號:半導體產業縱橫】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

臺積電進入“晶圓代工2.0”,市場規模翻倍,押注先進封測技術

全球產能份額超72%,中國晶圓代工強勢崛起

英特爾晶圓代工剝離計劃:機遇與挑戰并存,三星或謹慎觀望

人工智能需求持續爆發,全球晶圓代工行業勢頭強勁

三星晶圓代工發力,挑戰臺積電地位

中國大陸晶圓代工市場復蘇,特定制程或迎漲價潮

半導體行業供需分化,晶圓代工產能激增引價格上漲

晶圓代工營收榜公布,國產廠商持續反超,2023年利潤普遍承壓

工商網監

工商網監

評論