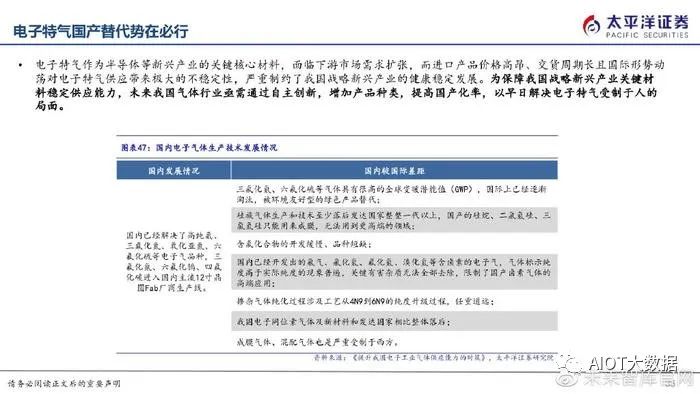

電子特氣國產替代有望加速

電子特氣國產替代有望加速

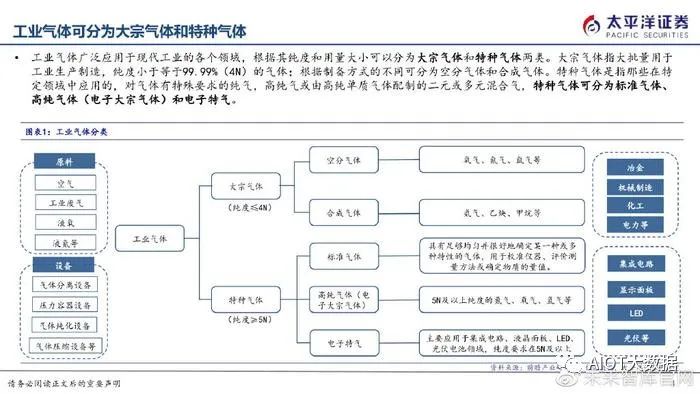

工業氣體可分為大宗氣體和特種氣體

工業氣體廣泛應用于現代工業的各個領域,根據其純度和用量大小可以分為大宗氣體和特種氣體兩類。大宗氣體指大批量用于 工業生產制造,純度小于等于99.99%(4N)的氣體;根據制備方式的不同可分為空分氣體和合成氣體。特種氣體是指那些在特 定領域中應用的,對氣體有特殊要求的純氣,高純氣或由高純單質氣體配制的二元或多元混合氣,特種氣體可分為標準氣體、 高純氣體(電子大宗氣體)和電子特氣。

大宗氣體對純度要求較低,可分為空分氣體和合成氣體

空氣氣體指利用空氣分離設備,從空氣中分離出來的工業氣體(廣義上衍生為通過物理反應分離的工業氣體),主要通過分離 空氣或工業廢氣制取。空氣氣體主要包括氧氣、氮氣、氬氣等,在空氣中的體積占比分別為20.95%、78.08%、0.93%。合成氣體 指通過化學發應制取的工業氣體,包括乙炔、氨氣、二氧化碳等。大宗氣體是現代工業的重要基礎原料,廣泛應用于國民經濟眾多領域。目前,大宗氣體消耗最多的行業是冶金和化工行業。新 能源、半導體、電子信息、生物醫藥、新材料等多個產業的快速發展,也促進了大宗氣體應用領域的延伸。

電子氣體包括電子特種氣體和電子大宗氣體

電子氣體包括電子特種氣體和電子大宗氣體,是集成電路、顯示面板、半導體照明、光伏等行業生產制造過程中不可或缺 的關鍵性材料。

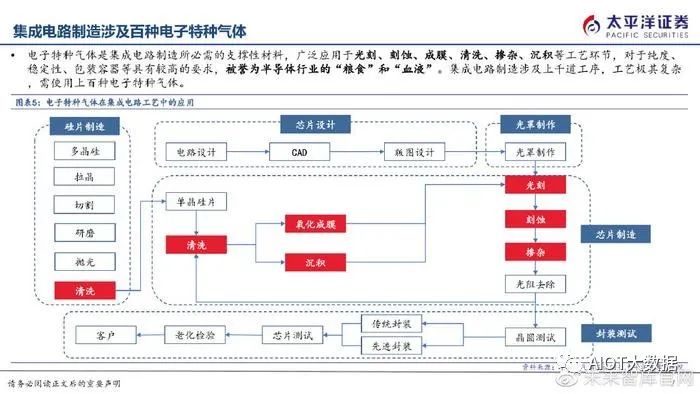

集成電路制造涉及百種電子特種氣體

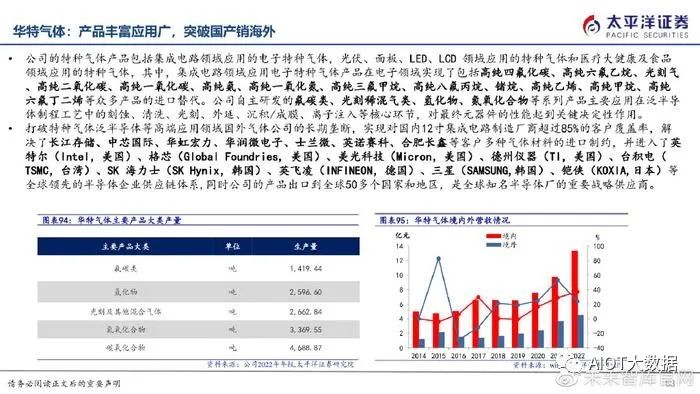

電子特種氣體是集成電路制造所必需的支撐性材料,廣泛應用于光刻、刻蝕、成膜、清洗、摻雜、沉積等工藝環節,對于純度、 穩定性、包裝容器等具有較高的要求,被譽為半導體行業的“糧食”和“血液”。集成電路制造涉及上千道工序,工藝極其復雜 ,需使用上百種電子特種氣體。

電子特氣廣泛應用于集成電路、顯示面板等領域

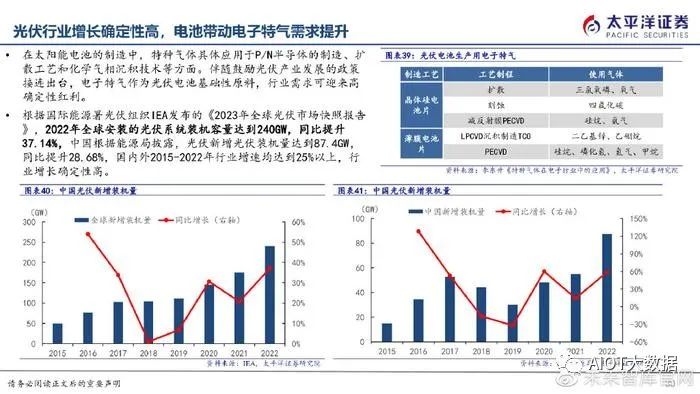

電子氣體在集成電路制造中,根據不同工藝,可分為摻雜用氣體、離子注入氣、清洗用氣、刻蝕用氣體和光刻氣;在顯示面板生產 中,主要工藝分為清洗、刻蝕和薄膜沉積,其中,CVD在玻璃基板上沉積二氧化硅薄膜所使用的特種氣體,主要為三氟化氮、硅烷、 磷烷、超純氨氣等;在光伏電池生產中,主要工藝為擴散、薄膜沉積和刻蝕等,其中,用于擴散工藝的主要氣體為三氯氧磷和氧氣 。

特種氣體物理形態特殊,配送要求嚴格

特種氣體屬于精細的特殊化學品,物理形態特殊,對配送過程有特殊嚴格的要求。專業化的氣體公司在配送環節需要嚴格保證 產品純度、質量穩定性、安全及時性,因此需要專業的儲存、運輸設備和豐富的運維管理經驗,對氣體公司的物流配送提出了 較高的技術要求。

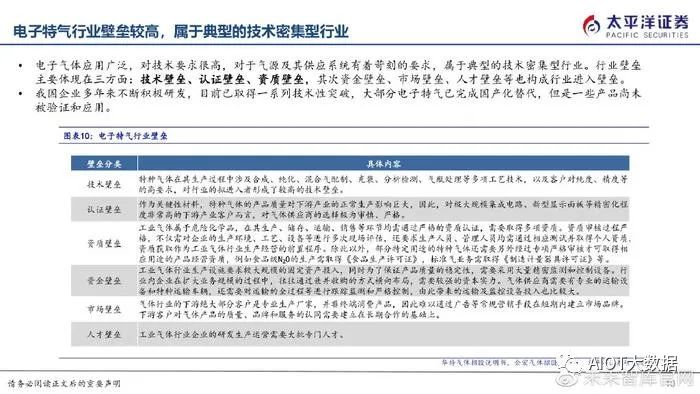

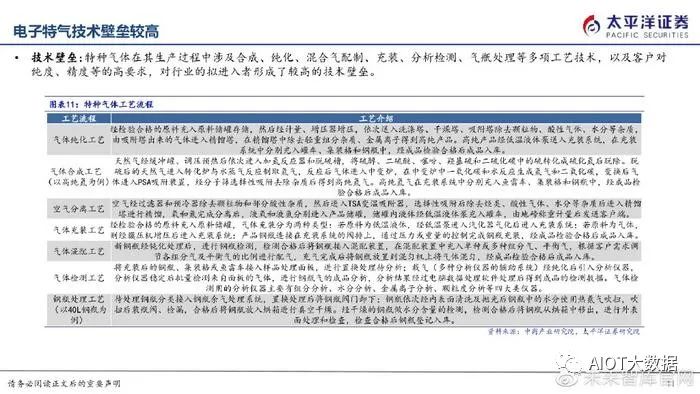

電子特氣行業壁壘較高,屬于典型的技術密集型行業

電子氣體應用廣泛,對技術要求很高,對于氣源及其供應系統有著苛刻的要求,屬于典型的技術密集型行業。行業壁壘 主要體現在三方面:技術壁壘、認證壁壘、資質壁壘,其次資金壁壘、市場壁壘、人才壁壘等也構成行業進入壁壘。 我國企業多年來不斷積極研發,目前已取得一系列技術性突破,大部分電子特氣已完成國產化替代,但是一些產品尚未 被驗證和應用。

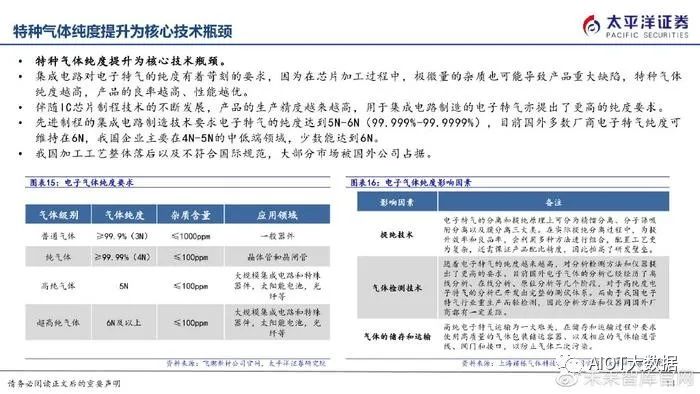

電子特氣技術壁壘較高:氣體純度要求高

其中,氣體純度是特種氣體產品的核心參數,要求超純、超凈,超純要求氣體純度達到4.5N、5N甚至6N、7N,純度每提 升一個N以及粒子、金屬雜質含量濃度每降低一個數量級都將帶來工藝復雜度和難度的顯著提升。混合氣而言,配比的 精度是核心參數,隨著產品組分的增加、配制精度的上升,常要求氣體供應商能夠對多種ppm乃至ppb級濃度的氣體組分 進行精細操作。

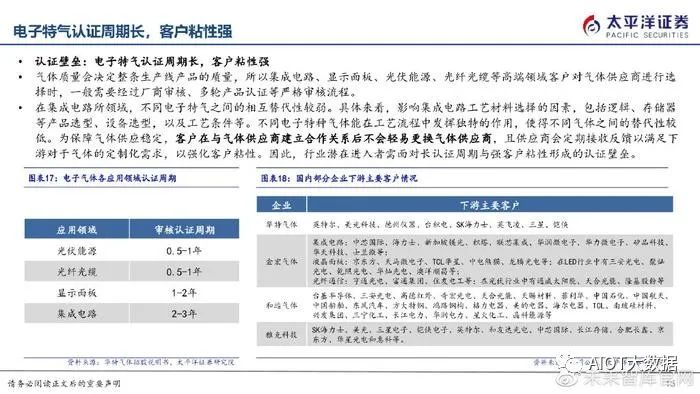

電子特氣認證周期長,客戶粘性強

氣體質量會決定整條生產線產品的質量,所以集成電路、顯示面板、光伏能源、光纖光纜等高端領域客戶對氣體供應商進行選 擇時,一般需要經過廠商審核、多輪產品認證等嚴格審核流程。在集成電路所領域,不同電子特氣之間的相互替代性較弱。具體來看,影響集成電路工藝材料選擇的因素,包括邏輯、存儲器 等產品選型、設備選型,以及工藝條件等。不同電子特種氣體能在工藝流程中發揮獨特的作用,使得不同氣體之間的替代性較 低。為保障氣體供應穩定,客戶在與氣體供應商建立合作關系后不會輕易更換氣體供應商,且供應商會定期接收反饋以滿足下 游對于氣體的定制化需求,以強化客戶粘性。因此,行業潛在進入者需面對長認證周期與強客戶粘性形成的認證壁壘。

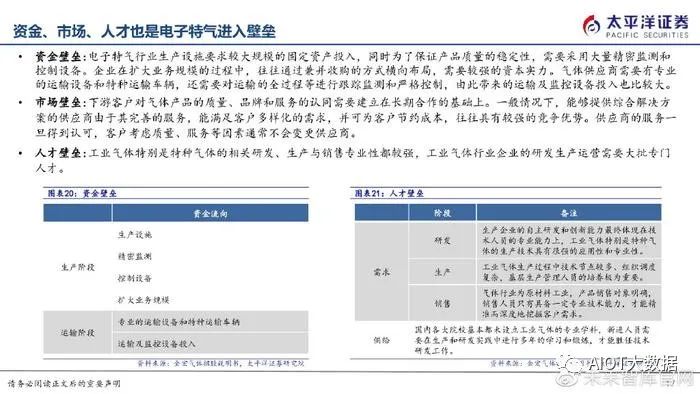

資金、市場、人才也是電子特氣進入壁壘

資金壁壘:電子特氣行業生產設施要求較大規模的固定資產投入,同時為了保證產品質量的穩定性,需要采用大量精密監測和 控制設備。企業在擴大業務規模的過程中,往往通過兼并收購的方式橫向布局,需要較強的資本實力。氣體供應商需要有專業 的運輸設備和特種運輸車輛,還需要對運輸的全過程等進行跟蹤監測和嚴格控制,由此帶來的運輸及監控設備投入也比較大。

市場壁壘:下游客戶對氣體產品的質量、品牌和服務的認同需要建立在長期合作的基礎上。一般情況下,能夠提供綜合解決方 案的供應商由于其完善的服務,能滿足客戶多樣化的需求,并可為客戶節約成本,往往具有較強的競爭優勢。供應商的服務一 旦得到認可,客戶考慮質量、服務等因素通常不會變更供應商。

人才壁壘:工業氣體特別是特種氣體的相關研發、生產與銷售專業性都較強,工業氣體行業企業的研發生產運營需要大批專門 人才。

下游三大需求領域強力驅動,中國電子特氣市場規模高速增長

電子特氣主要應用于集成電路,半導體耗材中僅次于硅片

從全球來看,電子特種氣體應用于集成電路行業的需求占市場總需求的71%,而我國電子特種氣體應用于集成電路行業的需求占比為 42%,主要原因在于我國的集成電路產業技術水平和產業規模與世界先進國家還存在一定差距。 從半導體市場構成來看,電子特氣為晶圓制造過程中的第二大耗材,占比接近14%,僅次于硅片。電子特氣廣泛應用于光刻、刻蝕、 成膜、清洗、摻雜、沉積等工藝環節,產品的性能、成品率、集成度等方面均具有重要影響。

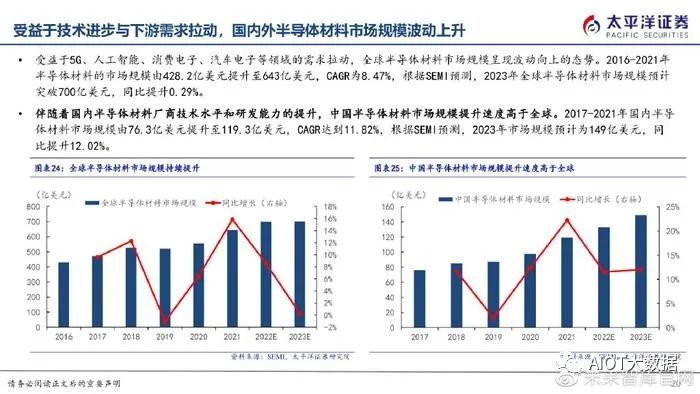

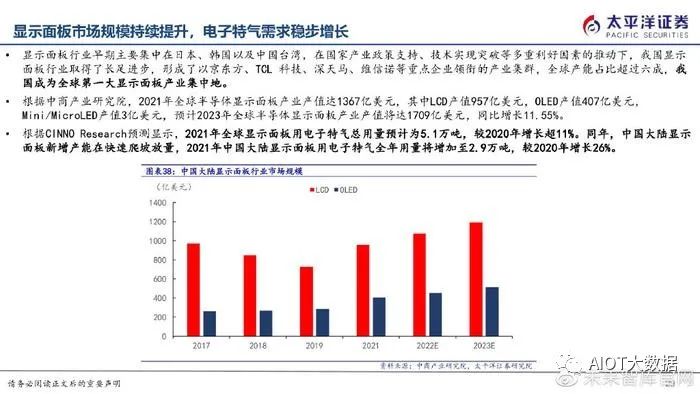

受益于技術進步與下游需求拉動,國內外半導體材料市場規模波動上升

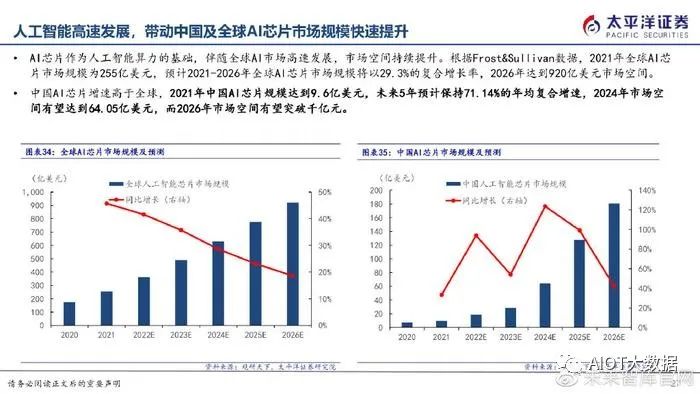

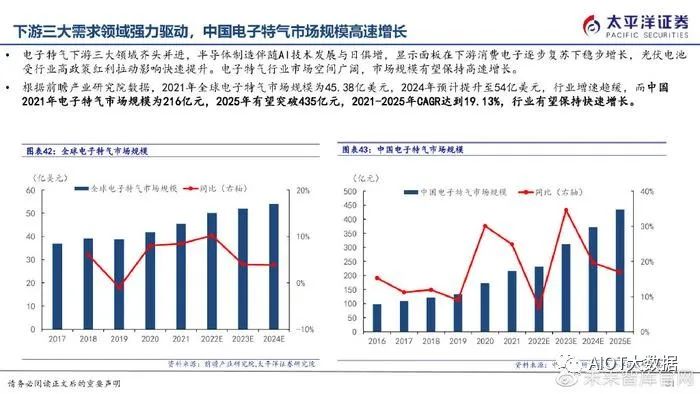

受益于5G、人工智能、消費電子、汽車電子等領域的需求拉動,全球半導體材料市場規模呈現波動向上的態勢。2016-2021年 半導體材料的市場規模由428.2億美元提升至643億美元,CAGR為8.47%,根據SEMI預測,2023年全球半導體材料市場規模預計 突破700億美元,同比提升0.29%。 伴隨著國內半導體材料廠商技術水平和研發能力的提升,中國半導體材料市場規模提升速度高于全球。2017-2021年國內半導 體材料市場規模由76.3億美元提升至119.3億美元,CAGR達到11.82%,根據SEMI預測,2023年市場規模預計為149億美元,同 比提升12.02%。

邏輯與存儲芯片占半導體市場份額比重超過50%

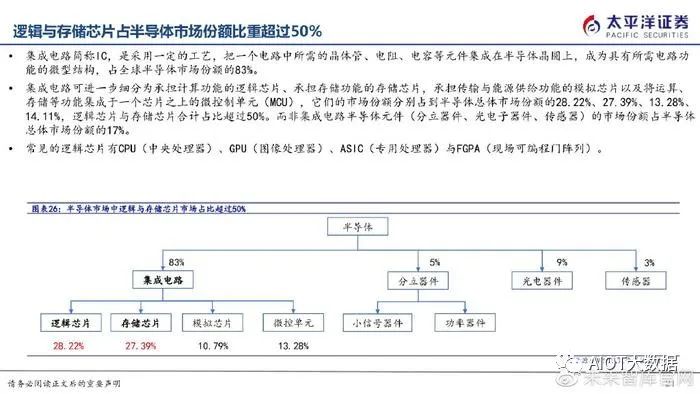

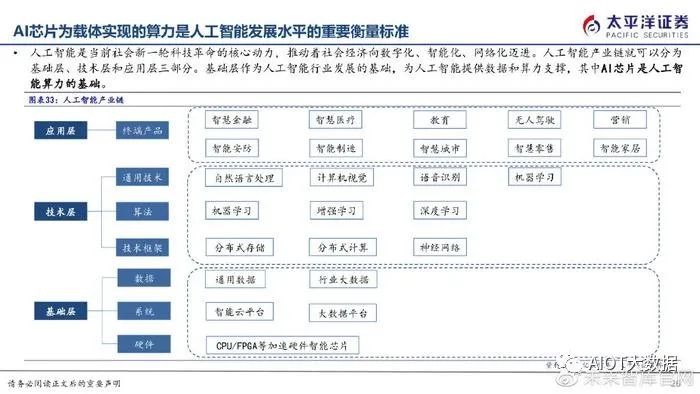

集成電路簡稱IC,是采用一定的工藝,把一個電路中所需的晶體管、電阻、電容等元件集成在半導體晶圓上,成為具有所需電路功 能的微型結構,占全球半導體市場份額的83%。 集成電路可進一步細分為承擔計算功能的邏輯芯片、承擔存儲功能的存儲芯片,承擔傳輸與能源供給功能的模擬芯片以及將運算、 存儲等功能集成于一個芯片之上的微控制單元(MCU),它們的市場份額分別占到半導體總體市場份額的28.22%、27.39%、13.28%、 14.11%,邏輯芯片與存儲芯片合計占比超過50%。而非集成電路半導體元件(分立器件、光電子器件、傳感器)的市場份額占半導體 總體市場份額的17%。 常見的邏輯芯片有CPU(中央處理器)、GPU(圖像處理器)、ASIC(專用處理器)與FGPA(現場可編程門陣列)。

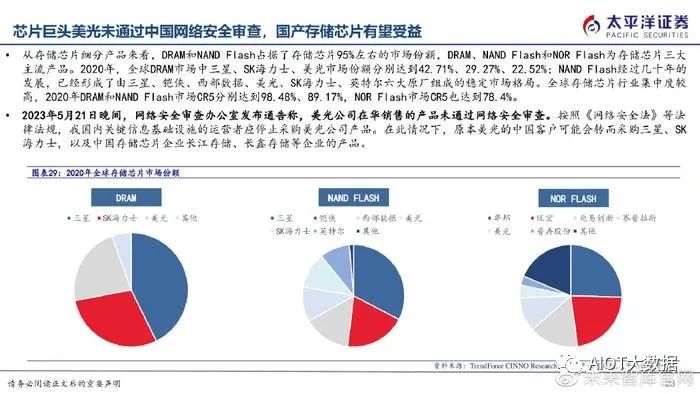

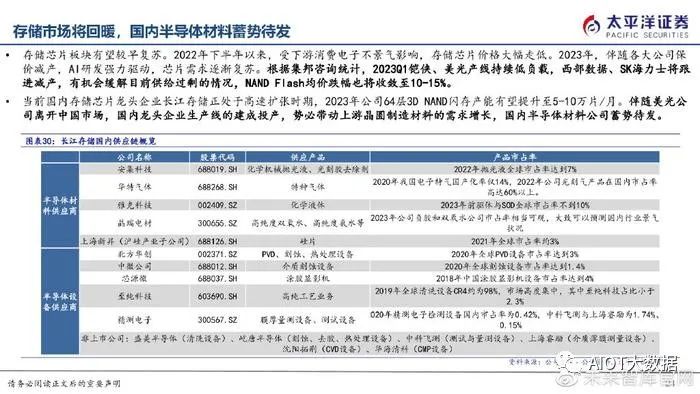

芯片巨頭美光未通過中國網絡安全審查,國產存儲芯片有望受益

從存儲芯片細分產品來看,DRAM和NAND Flash占據了存儲芯片95%左右的市場份額,DRAM、NAND Flash和NOR Flash為存儲芯片三大 主流產品。2020年,全球DRAM市場中三星、SK海力士、美光市場份額分別達到42.71%、29.27%、22.52%;NAND Flash經過幾十年的 發展,已經形成了由三星、鎧俠、西部數據、美光、SK海力士、英特爾六大原廠組成的穩定市場格局。全球存儲芯片行業集中度較 高,2020年DRAM和NAND Flash市場CR5分別達到98.48%、89.17%,NOR Flash市場CR5也達到78.4%。 2023年5月21日晚間,網絡安全審查辦公室發布通告稱,美光公司在華銷售的產品未通過網絡安全審查。按照《網絡安全法》等法 律法規,我國內關鍵信息基礎設施的運營者應停止采購美光公司產品。在此情況下,原本美光的中國客戶可能會轉而采購三星、SK 海力士,以及中國存儲芯片企業長江存儲、長鑫存儲等企業的產品。

國產替代勢在必行

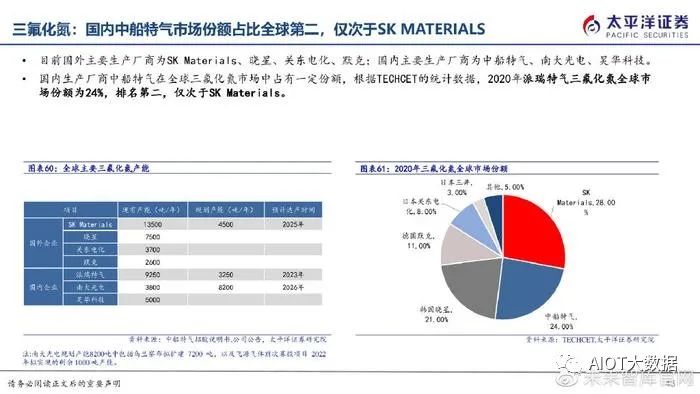

全球電子特氣市場呈現海外寡頭壟斷格局

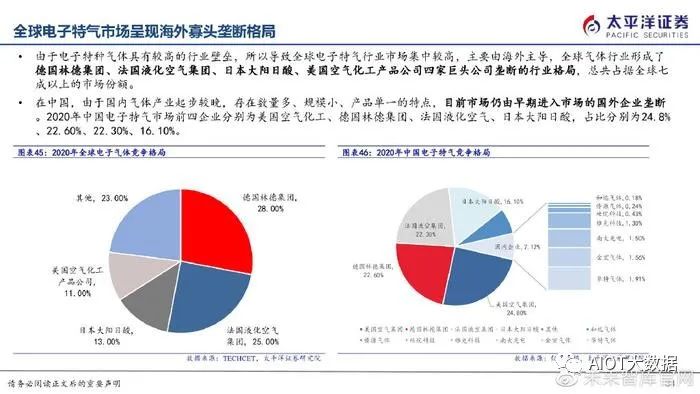

由于電子特種氣體具有較高的行業壁壘,所以導致全球電子特氣行業市場集中較高,主要由海外主導,全球氣體行業形成了 德國林德集團、法國液化空氣集團、日本大陽日酸、美國空氣化工產品公司四家巨頭公司壟斷的行業格局,總共占據全球七 成以上的市場份額。在中國,由于國內氣體產業起步較晚,存在數量多、規模小、產品單一的特點,目前市場仍由早期進入市場的國外企業壟斷 。2020年中國電子特氣市場前四企業分別為美國空氣化工、德國林德集團、法國液化空氣、日本大陽日酸,占比分別為24.8% 、22.60%、22.30%、16.10%。

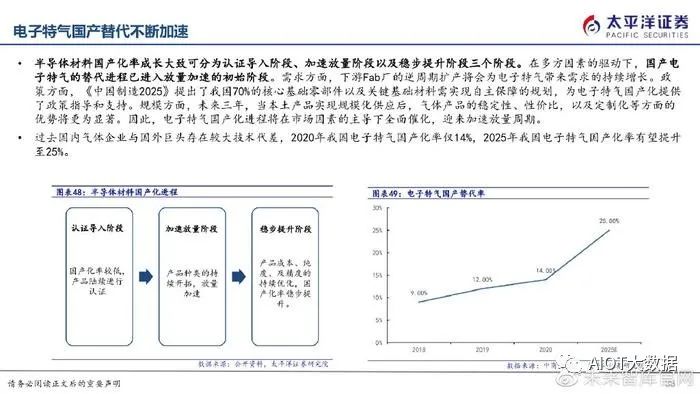

電子特氣國產替代不斷加速

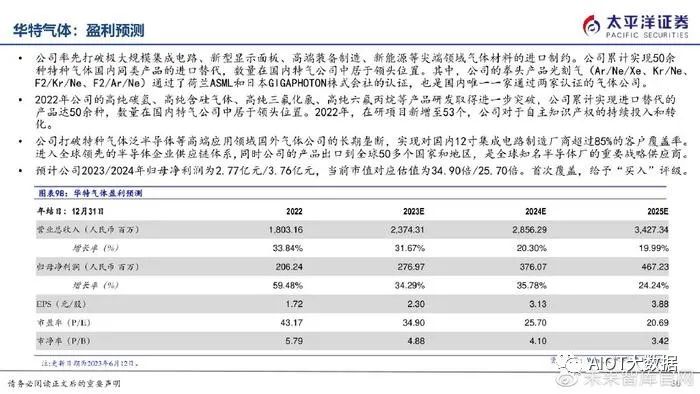

半導體材料國產化率成長大致可分為認證導入階段、加速放量階段以及穩步提升階段三個階段。在多方因素的驅動下,國產電 子特氣的替代進程已進入放量加速的初始階段。需求方面,下游Fab廠的逆周期擴產將會為電子特氣帶來需求的持續增長。政 策方面,《中國制造2025》提出了我國70%的核心基礎零部件以及關鍵基礎材料需實現自主保障的規劃,為電子特氣國產化提供 了政策指導和支持。規模方面,未來三年,當本土產品實現規模化供應后,氣體產品的穩定性、性價比,以及定制化等方面的 優勢將更為顯著。因此,電子特氣國產化進程將在市場因素的主導下全面催化,迎來加速放量周期。

主要特種氣體介紹

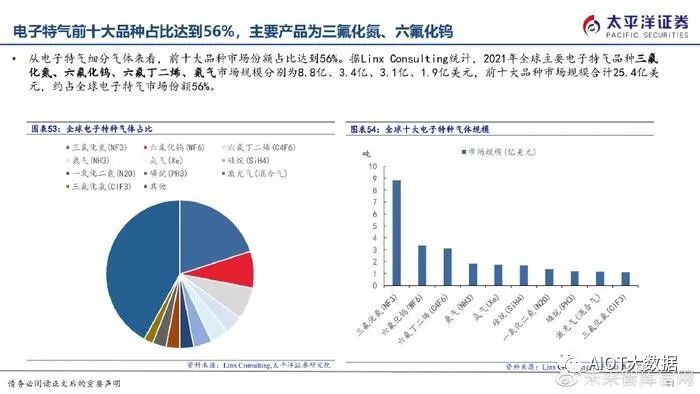

電子特氣前十大品種占比達到56%,主要產品為三氟化氮、六氟化鎢

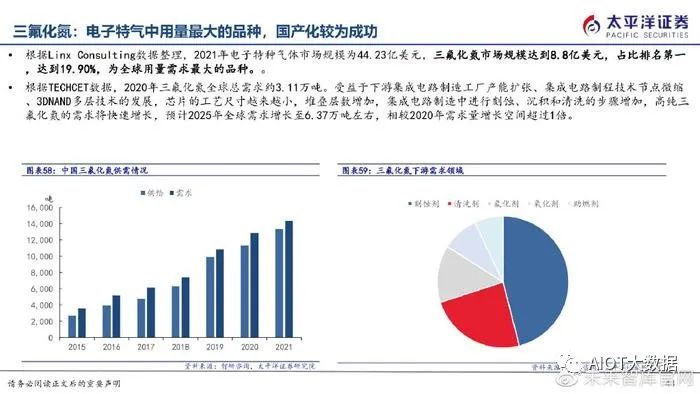

從電子特氣細分氣體來看,前十大品種市場份額占比達到56%。據Linx Consulting統計,2021年全球主要電子特氣品種三氟 化氮、六氟化鎢、六氟丁二烯、氨氣市場規模分別為8.8億、3.4億、3.1億、1.9億美元,前十大品種市場規模合計25.4億美 元,約占全球電子特氣市場份額56%。

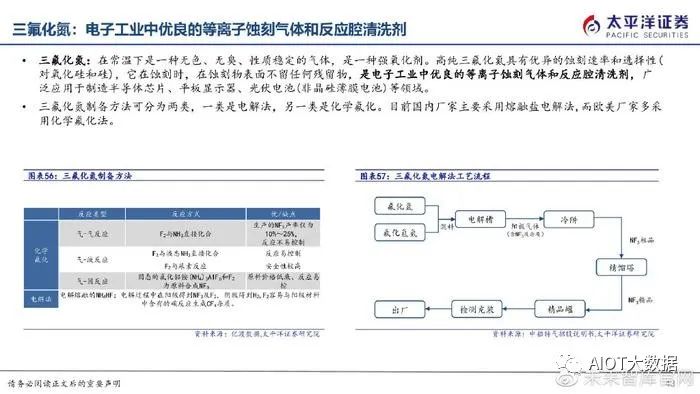

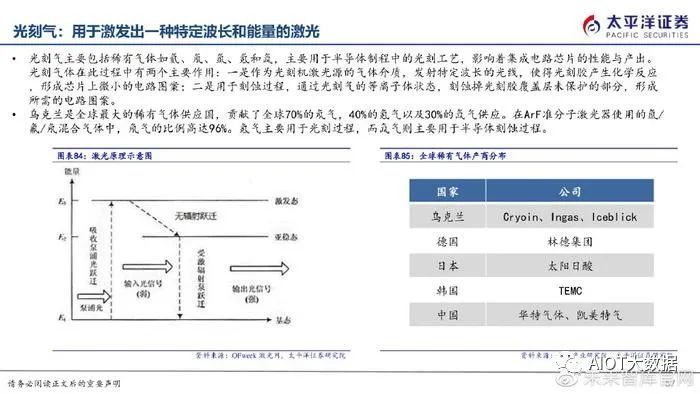

三氟化氮:電子工業中優良的等離子蝕刻氣體和反應腔清洗劑

三氟化氮:在常溫下是一種無色、無臭、性質穩定的氣體,是一種強氧化劑。高純三氟化氮具有優異的蝕刻速率和選擇性( 對氧化硅和硅),它在蝕刻時,在蝕刻物表面不留任何殘留物,是電子工業中優良的等離子蝕刻氣體和反應腔清洗劑,廣 泛應用于制造半導體芯片、平板顯示器、光伏電池(非晶硅薄膜電池)等領域。 三氟化氮制備方法可分為兩類,一類是電解法,另一類是化學氟化。目前國內廠家主要采用熔融鹽電解法,而歐美廠家多采 用化學氟化法。

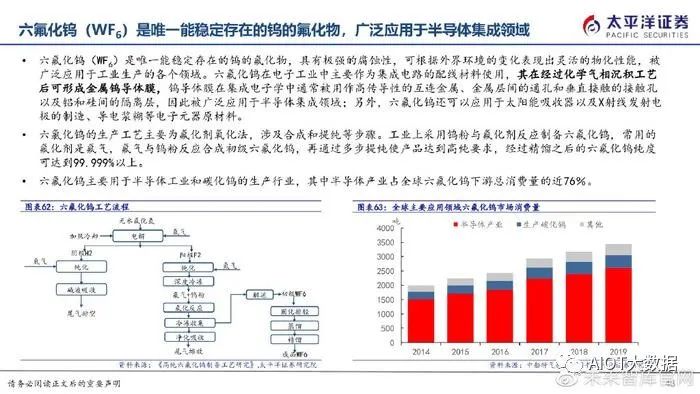

六氟化鎢(WF6)是唯一能穩定存在的鎢的氟化物,廣泛應用于半導體集成領域

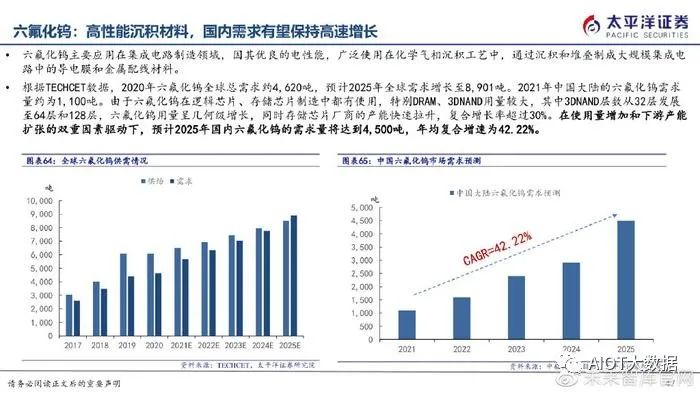

六氟化鎢(WF6)是唯一能穩定存在的鎢的氟化物,具有極強的腐蝕性,可根據外界環境的變化表現出靈活的物化性能,被 廣泛應用于工業生產的各個領域。六氟化鎢在電子工業中主要作為集成電路的配線材料使用,其在經過化學氣相沉積工藝 后可形成金屬鎢導體膜,鎢導體膜在集成電子學中通常被用作高傳導性的互連金屬、金屬層間的通孔和垂直接觸的接觸孔 以及鋁和硅間的隔離層,因此被廣泛應用于半導體集成領域;另外,六氟化鎢還可以應用于太陽能吸收器以及X射線發射電 極的制造、導電漿糊等電子元器原材料。 六氯化鎢的生產工藝主要為氟化劑氧化法,涉及合成和提純等步驟。工業上采用鎢粉與氟化劑反應制備六氟化鎢,常用的 氟化劑是氟氣,氟氣與鎢粉反應合成初級六氟化鎢,再通過多步提純使產品達到高純要求,經過精餾之后的六氟化鎢純度 可達到99.999%以上。 六氟化鎢主要用于半導體工業和碳化鎢的生產行業,其中半導體產業占全球六氟化鎢下游總消費量的近76%。

國內公司積極加速研發

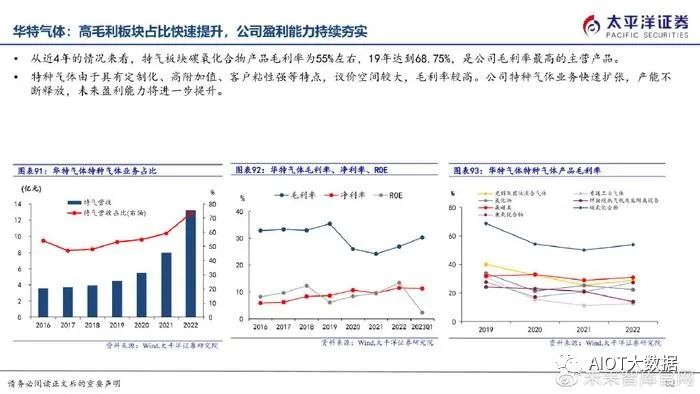

華特氣體:深耕氣體行業二十余年,特種氣體國產化先行者

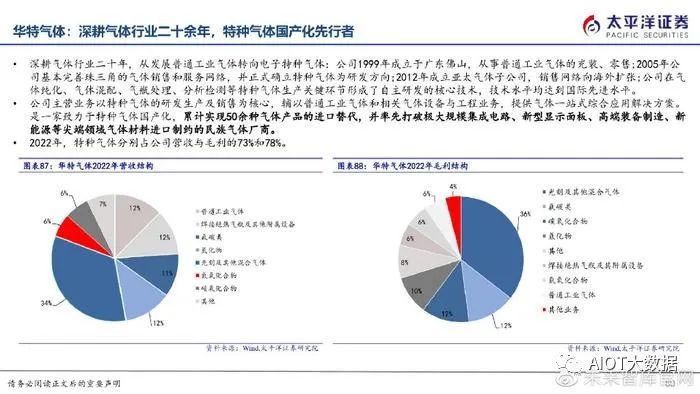

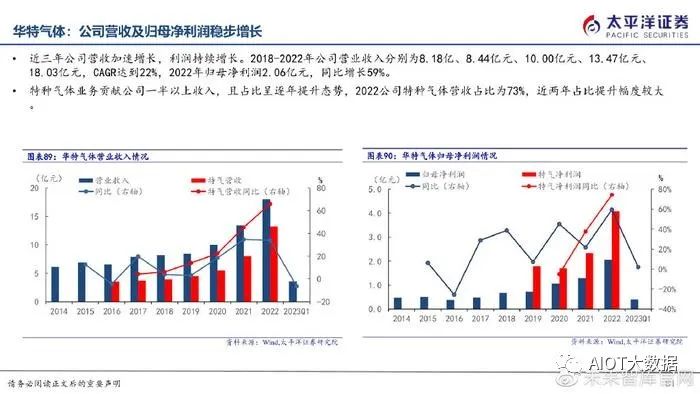

深耕氣體行業二十年,從發展普通工業氣體轉向電子特種氣體:公司1999年成立于廣東佛山,從事普通工業氣體的充裝、零售;2005年公 司基本完善珠三角的氣體銷售和服務網絡,并正式確立特種氣體為研發方向;2012年成立亞太氣體子公司,銷售網絡向海外擴張;公司在氣 體純化、氣體混配、氣瓶處理、分析檢測等特種氣體生產關鍵環節形成了自主研發的核心技術,技術水平均達到國際先進水平。

金宏氣體:深耕氣體行業二十余年,民營工業氣體龍頭

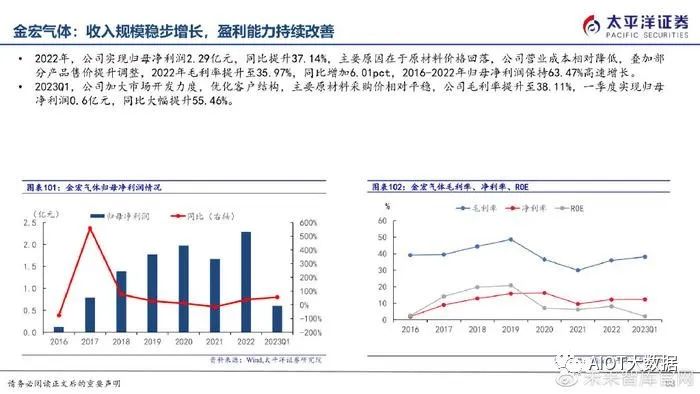

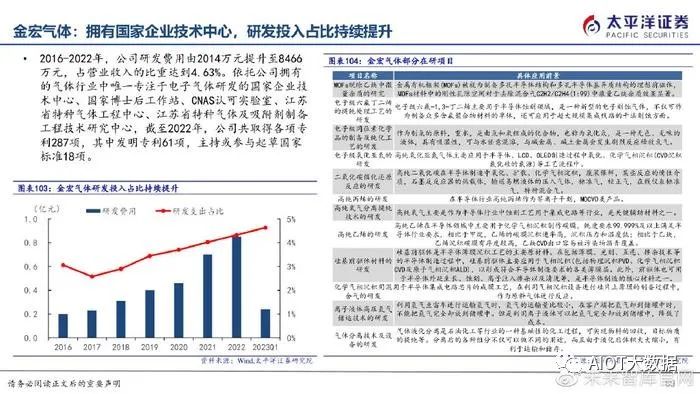

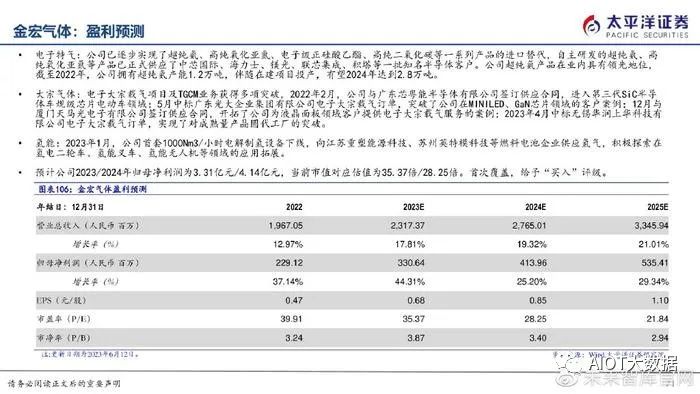

深耕氣體行業20多年的綜合型氣體龍頭企業:公司成立于1999年,成立以來一直深耕氣體行業達20多年,規模持續擴大,目前 主要產品覆蓋超純氨、高純氧化亞氮、正硅酸乙酯、高純二氧化碳、高純氫等特種氣體;氧氣、氮氣、氬氣、二氧化碳、乙炔 等大宗氣體;天然氣和液化石油氣等燃氣。公司致力于成為綜合性氣體供應商和成為氣體行業的領跑者,自2020年至2022年, 公司控股的分子公司已經由27家上升到61家,布局的區域從6個增加到15個。

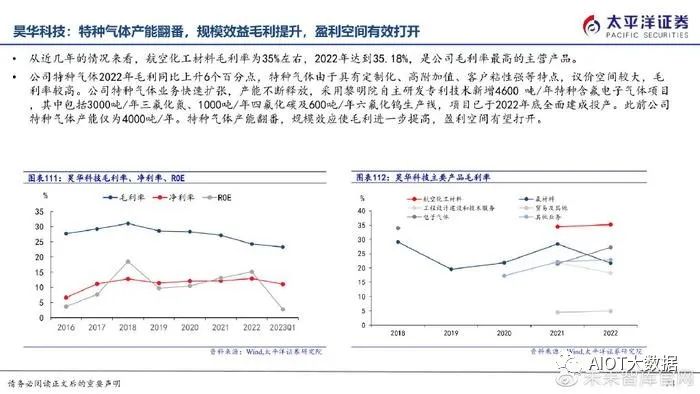

昊華科技:產學研一體的含氟氣體供應商

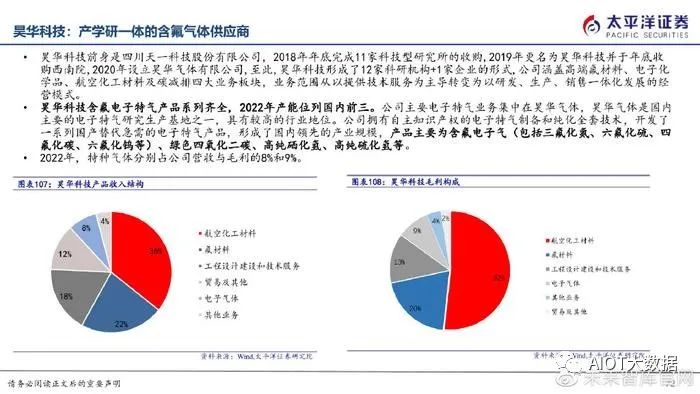

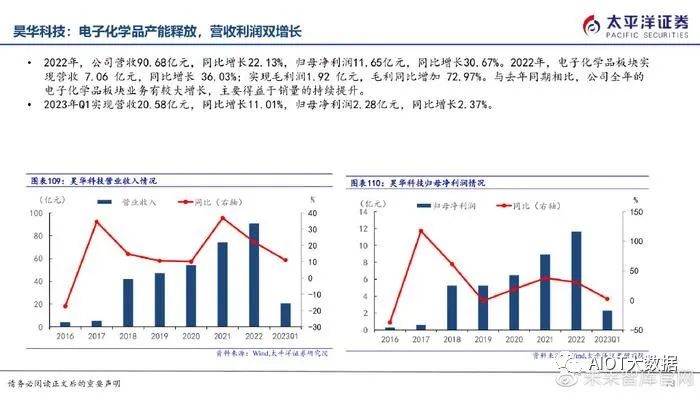

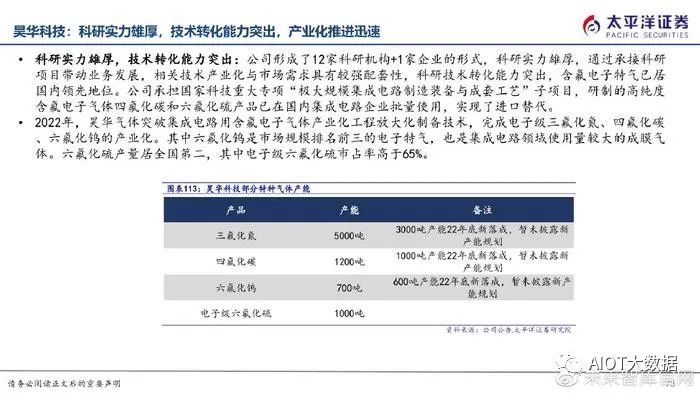

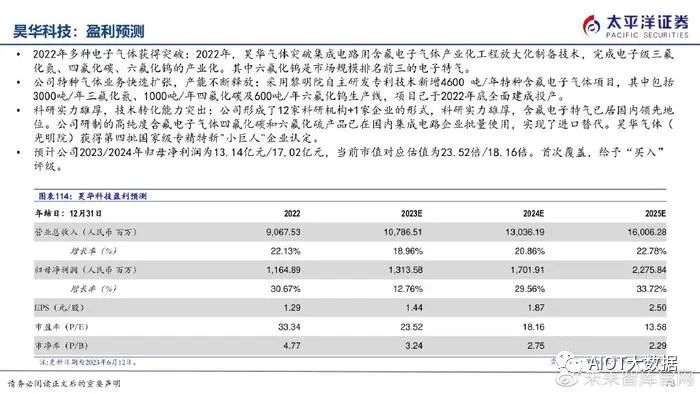

昊華科技前身是四川天一科技股份有限公司,2018年年底完成11家科技型研究所的收購,2019年更名為昊華科技并于年底收 購西南院,2020年設立昊華氣體有限公司,至此,昊華科技形成了12家科研機構+1家企業的形式,公司涵蓋高端氟材料、電子化 學品、航空化工材料及碳減排四大業務板塊,業務范圍從以提供技術服務為主導轉變為以研發、生產、銷售一體化發展的經 營模式。

報告節選:

-

電子氣體

+關注

關注

1文章

13瀏覽量

8211 -

半導體制造

+關注

關注

8文章

411瀏覽量

24089 -

刻蝕

+關注

關注

2文章

190瀏覽量

13150

原文標題:電子特氣國產替代有望加速

文章出處:【微信號:AIOT大數據,微信公眾號:AIOT大數據】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

加速國產替代 | 西斯特完成數千萬級A輪融資

半導體行業加速國產替代,萬年芯多種產品受關注

國產替代加速,半導體芯片股票連續漲停震撼市場!

芯海科技32位MCU加速工業芯片國產替代

工商網監

工商網監

評論