") 每日一課 | 智慧燈桿之市場(chǎng)規(guī)模與發(fā)展分析

每日一課 | 智慧燈桿之市場(chǎng)規(guī)模與發(fā)展分析

1)智慧燈桿市場(chǎng)規(guī)模分析

從目前我國(guó)的市場(chǎng)發(fā)展?fàn)顩r來看,智慧燈桿的市場(chǎng)增速明顯但整體規(guī)模依舊不大,參與智慧燈桿的相關(guān)企業(yè)魚龍混雜,出于資本市場(chǎng)逐利出發(fā)點(diǎn)考慮,雖參與企業(yè)數(shù)量逐年增多,但是行業(yè)水平良莠不齊,參與類型和方式多樣,發(fā)展規(guī)模和前景各有千秋。

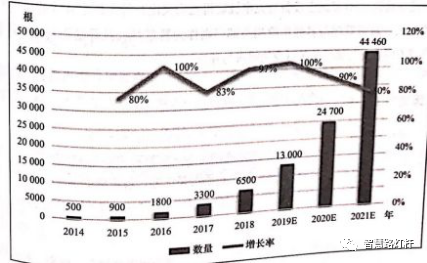

當(dāng)前國(guó)內(nèi)外智慧燈桿建設(shè)處于初級(jí)階段,2014年初我國(guó)開始逐步有企業(yè)涉足智慧燈桿相關(guān)產(chǎn)業(yè),到2018年進(jìn)入智慧燈桿示范建設(shè)階段,國(guó)內(nèi)建設(shè)規(guī)模達(dá)到6500根,智慧基礎(chǔ)設(shè)施行業(yè)市場(chǎng)整體規(guī)模尚處于初級(jí)階段,如圖7-4所示。

隨著智慧城市與5G技術(shù)相關(guān)商業(yè)化推進(jìn)與發(fā)展,智慧燈桿作為具備搭載5G基站先天性優(yōu)勢(shì)的基礎(chǔ)設(shè)施載體,預(yù)計(jì)在未來3~5年將成為發(fā)展5G通信相關(guān)應(yīng)用場(chǎng)景的關(guān)鍵基礎(chǔ)設(shè)施,伴隨而來的是智慧燈桿在不同應(yīng)用領(lǐng)域的滲透作用。

2)智慧燈桿企業(yè)市場(chǎng)化發(fā)展

近幾年參與智慧燈桿布局的企業(yè)數(shù)量逐年遞增,隨著我國(guó)智慧城市的發(fā)展,不斷有新的企業(yè)與資本注入智慧燈桿行業(yè)中來,涉及“智慧化”基礎(chǔ)設(shè)施領(lǐng)域的企業(yè)達(dá)到數(shù)百家,綜合目前國(guó)內(nèi)市場(chǎng)化需求與行業(yè)發(fā)展來看,能夠有實(shí)際建設(shè)能力和實(shí)際業(yè)績(jī)效果的企業(yè)寥寥,隨著智慧燈桿行業(yè)規(guī)范與行業(yè)標(biāo)準(zhǔn)不斷成熟,智慧燈桿最終行業(yè)形態(tài)會(huì)形成資本集中度較高的現(xiàn)象,部分無核心競(jìng)爭(zhēng)力的企業(yè)將會(huì)退出行業(yè)競(jìng)爭(zhēng)或者被吞并,行業(yè)數(shù)量級(jí)出現(xiàn)下降,智慧燈桿項(xiàng)目建設(shè)份額將會(huì)集中在少數(shù)寡頭企業(yè)。

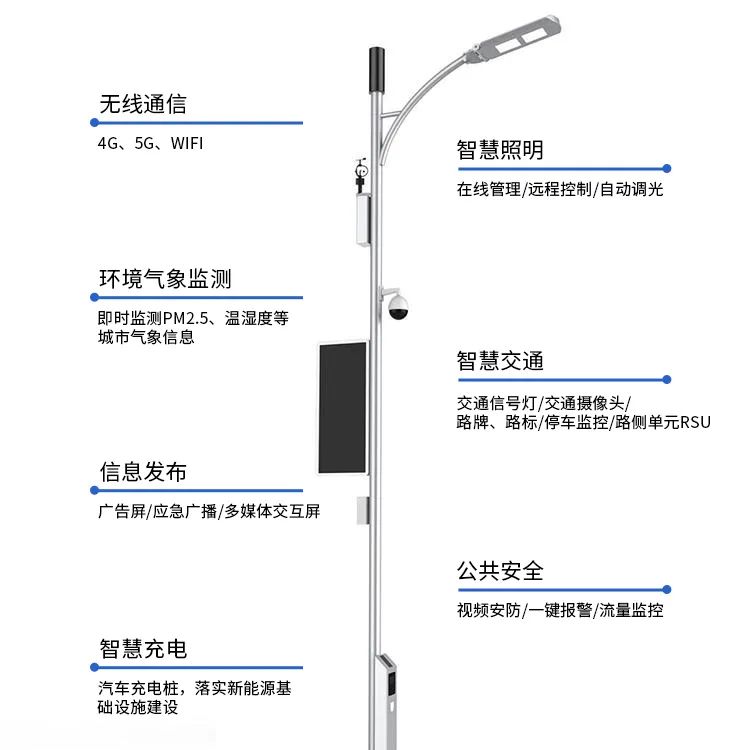

早期企業(yè)多樣化介入有助于智慧燈桿的項(xiàng)目推廣與宣傳,不同行業(yè)與單位發(fā)展方式各有不同。路燈行業(yè)主要以燈桿桿體和照明設(shè)備、控制設(shè)備為主要介入元素;通信行業(yè)主要以5G基站主設(shè)備、相關(guān)應(yīng)用場(chǎng)景部署為介入點(diǎn),推廣智慧燈桿成為5G基站搭載設(shè)備的先天載體;工業(yè)控制與IT業(yè)主要以通信協(xié)議接口與網(wǎng)關(guān)、業(yè)務(wù)管理平臺(tái)等集成化設(shè)備或IT服務(wù)模式為推廣方式,介入智慧燈桿多需求的集約化管理;電力部門主要以外市電引入與設(shè)備功耗(5G基站主設(shè)備與充電樁顯得尤為突出)等多因素導(dǎo)致的電力改造工程為契機(jī)介入;城市管理與其他市政相關(guān)部門則作為智慧燈桿統(tǒng)籌建設(shè)運(yùn)營(yíng)的管理者,收集與協(xié)調(diào)不同企業(yè)與部門關(guān)于行業(yè)的需求與建議。

注明:本轉(zhuǎn)載文章僅用于分享,不用于任何商業(yè)用途。推送文章可能未能事先與原作者取得聯(lián)系,或無法查證真實(shí)原作者,若涉及版權(quán)問題,敬請(qǐng)后臺(tái)聯(lián)絡(luò)授權(quán)或議定合作,我們會(huì)按照版權(quán)法規(guī)定第一時(shí)間為您妥善處理!

-

智慧燈桿

+關(guān)注

關(guān)注

1文章

810瀏覽量

11722

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

全球半導(dǎo)體市場(chǎng)規(guī)模預(yù)測(cè)

無人叉車的市場(chǎng)規(guī)模怎么樣?適合使用agv的企業(yè)有哪些共同點(diǎn)?

液壓市場(chǎng)規(guī)模穩(wěn)健增長(zhǎng),博科測(cè)試IPO上市迎發(fā)展良機(jī)

SoC芯片,市場(chǎng)規(guī)模大漲

功率半導(dǎo)體市場(chǎng)迎飛躍,預(yù)測(cè)2035年市場(chǎng)規(guī)模將增4.7倍

智慧燈桿發(fā)展趨勢(shì)

智慧燈桿未來發(fā)展

以太網(wǎng)交換芯片市場(chǎng)規(guī)模

多桿合一、多感合一的智慧燈桿新發(fā)展模式

中國(guó)計(jì)算機(jī)主板市場(chǎng)規(guī)模產(chǎn)業(yè)鏈分析

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論