GGII:超1700億涌進隔膜賽道

GGII:超1700億涌進隔膜賽道

據高工產研鋰電研究所(GGII)不完全統計,2020-2023Q1,中國隔膜行業共有54個擴產項目(包括海外項目),項目涉及企業27家,其中新晉企業7家,傳統企業20家(為2020年以前已有隔膜業務的企業)。

54個擴產項目規劃總產能超600億平米,總投產率約68%,總投資金額超1700億元,平均每億平米投資金額約2.8億元。

一、大部分隔膜項目都能如期投產

影響隔膜項目產能釋放的主要因素有:

1)隔膜生產設備的供應;

2)企業資金實力;

3)企業自身的技術及生產經驗。從2020年以來隔膜項目投產進度看,理論上建成投產的項目合計19個,實際投產的有13個,項目投產率達到68%,高于其他三大材料(正極材料、負極材料和電解液)。

這主要是因為隔膜行業壁壘相對較高,新擴產項目大多在資金、技術、設備等方面做了充分的評估,而其他想進入者或受限于設備供應,或受限于自身技術等方面的原因,很難切入隔膜賽道。再加上隔膜行業市場格局基本穩定,頭部企業市占率一直穩定在40%以上,具備明顯的規模優勢,其他進入者機會越來越少,這也是隔膜行業新近企業項目較少的原因。

隔膜企業擴產項目情況

注:隔膜行業擴產周期一般在18-24個月,理論投產項目為2021年6月前的項目

數據來源:高工產研鋰電研究所(GGII),2023年6月

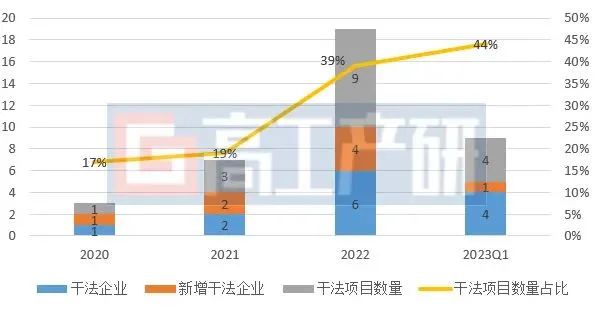

二、儲能市場帶動干法隔膜項目占比提升

從具體項目類型來看,濕法項目37個,占比69%,其中涂覆隔膜項目28個,占比76%。

盡管隔膜行業擴產仍以濕法為主,但干法項目占比在逐年上升,從2020年的17%上升到2023年一季度的44%.同時布局干法隔膜項目的企業數量從2020年的1家上升到2023年的8家(包括上海恩捷、星源材質等傳統企業也在加大布局干法隔膜項目),主要原因是:

1)儲能市場的快速發展帶動主要采用干法隔膜的儲能電芯需求增長,進而當帶動干法隔膜需求上升;

2)頭部電池企業的儲能產品用隔膜逐漸從濕法切換到干法;

3)干法隔膜價格為濕法隔膜的50%-60%,為濕法涂覆隔膜的30%-40%,在儲能領域使用性價比優勢明顯。

2020-2023Q1國內干法項目情況(個、%)

數據來源:高工產研鋰電研究所(GGII),2023年6月

三、濕法隔膜單線產能及設備折舊大幅優化

出于降本考慮,國內濕法隔膜行業單線產能規模不斷增加,從2015年之前不到0.4億平/條線逐漸提高到2023年的1.2億平/條線以上的產能,提升幅度高達300%。對應設備折舊成本也在不斷降低,從0.5元/平米逐漸下降到2023年的0.1-0.17元/平米,下降幅度約80%。

隨著新產能不斷釋放,新一代設備對老舊設備將形成0.1-0.2元/平米的成本優勢。GGII預計到2025年,國內隔膜市場新增產能規模將超150億平米。

濕法隔膜設備變化

備注:1)由于各家設備價值不同,單線設備價值取1.6億元,2)以設備壽命10年,80%產能利用率計(考慮產線稼動率、轉產等因素);

數據來源:高工產研鋰電研究所(GGII),2023年6月

四、西南地區有望成為隔膜擴產新一輪高地

從項目擴產區域分布看,多數項目的擴建主要聚集在華東和華中區域,華南和西南區域較少。

從電池企業區域分布看,除了華東、華中區域聚集著較多電池企業外,西南區域同樣聚集著較多電池企業,如寧德時代、弗迪電池、中創新航、蜂巢能源、億緯鋰能、海辰儲能等。未來隨著產業鏈西移,隔膜企業在西南地區的擴產有望增加。

不同區域擴產項目情況

數據來源:高工產研鋰電研究所(GGII),2023年6月

審核編輯:劉清

-

鋰電池

+關注

關注

260文章

8132瀏覽量

170609 -

儲能器

+關注

關注

0文章

23瀏覽量

8056

原文標題:GGII:超1700億涌進隔膜賽道

文章出處:【微信號:weixin-gg-lb,微信公眾號:高工鋰電】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

超晶光電完成超億元戰略融資

朗凱威鋰電池隔膜10強介紹鋰電池隔膜:小部件,大作用!

什么是隔膜壓力變送器

滄州明珠濕法隔膜項目即將投產,產能逐步釋放

華為路由器發貨量超1億臺

GGII:新上市快充車型超15款,中國快充版車型銷量有望超5萬輛

電容器隔膜一般是什么,超級電容器隔膜的作用

2024開年人形機器人賽道熱火朝天 已吸金超60億元人民幣

工商網監

工商網監

評論