萬億市場!搞懂物聯網產業鏈很簡單!

萬億市場!搞懂物聯網產業鏈很簡單!

物聯網是通過感知設備,按照通信協議,連接物、人、系統和信息資源,實現物理和虛擬世界信息處理并反應的智能系統。移動互聯網紅利消退后,5G將驅動物聯網成為新一輪科技與產業變革的核心動力。

物聯網產業鏈結構

圖1.1 和圖1.2展示了物聯網這一復雜技術體系中所涉及的多種技術、多個行業以及多個環節所形成的龐雜繁復的產業鏈。

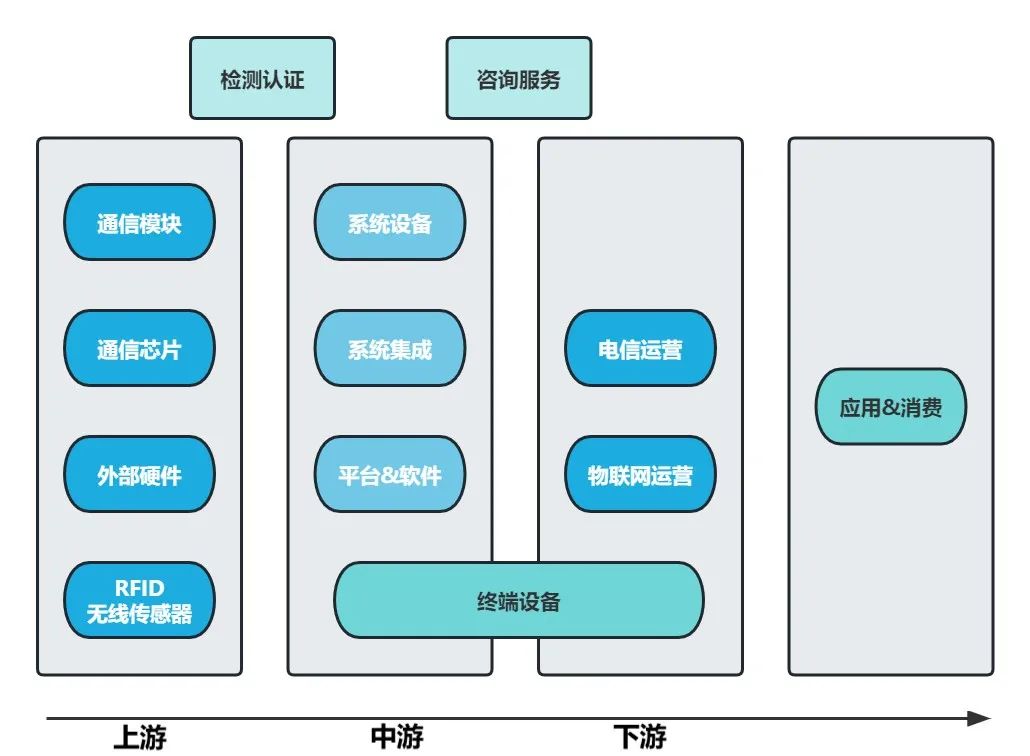

圖1.1 物聯網產業鏈

在整個產業鏈中,物聯網的上游由通信模塊供應商、通信芯片供應商、外部硬件供應商以及RFID和傳感器供應商等組成。其中,RFID和傳感器設備為物品賦予身份標識和智能感知能力。

產業鏈的中游部分則包括了各類設備開發以及集成企業,由系統設備商、系統集成商以及平臺和軟件集成商組成。

而產業鏈下游則由電信運營商和物聯網運營商構成。其中,物聯網運營商是面向應用和消費市場的海量數據處理和信息管理服務提供商。

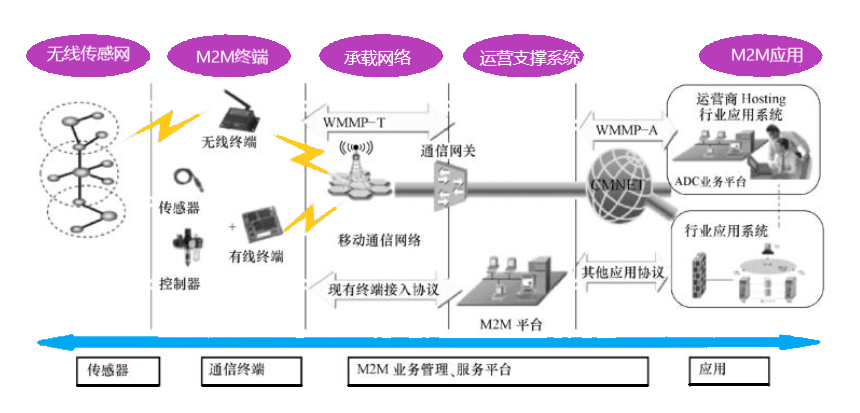

圖1.2 物聯網產業鏈結構

目前,物聯網行業的應用需求和領域廣泛,可見市場規模巨大。同時,物聯網產業的發展還將促進傳感器、微電子、射頻識別系統等產業的同步發展,從而帶來巨大的產業集群生產效益。

歐美物聯網產業鏈的發展

歐美物聯網產業生態環境相對成熟,主要以政府推動為核心。美國的“智慧的地球”和電子商務,歐盟的“e-Call”和“物聯網行動計劃”等都是政府和行業監管在物聯網產業發展中的主導因素。歐美物聯網產業具有多重優勢,包括強大的研發能力,全球100強企業的聚集,技術標準相對完善,生產制造水平領先等。此外,市場認知度高,客戶接受度較高,特別是在工業領域的應用相對領先,基礎設施完備,網絡帶寬高,資費低等客觀條件也促進了物聯網市場的認知。最后,產業鏈發展較快,規模已初步形成,并通過內部合并、收購和合作整合能力推進發展。

圖1.3 歐美物聯網產業結構

日韓物聯網產業鏈的發展

政府的大力支持是日韓物聯網產業發展的關鍵因素。例如,“e-Japan”、“i-Japan”等計劃推動了日本的物聯網產業,而韓國的“u-Korea”計劃也起到了類似的作用。日韓的物聯網產業環境具有以下優勢:首先,研發能力強,擁有世界領先的技術并致力于自主研發標準體系的推行。其次,客戶對物聯網的認知度較高,特別是個人用戶,在物聯網應用市場中占據重要地位。此外,日韓的帶寬基礎較好,帶寬高,資費低,與歐美相似。最后,產業鏈各環節清晰,但內部整合尚需進一步完善。

1.4日韓物聯網產業鏈結構

我國物聯網產業發展現狀

物聯網是數字化轉型時代熱門的技術之一,是智能家居、自動駕駛汽車、智能電表和智能城市背后的核心技術。隨著政府利好政策及先進技術的不斷引進,中國物聯網市場蓬勃發展。據相關數據顯示,我國物聯網市場規模由2017年11860億元增至2021年29232億元,年均復合增長率25.3%,預計2023年物聯網市場規模將達39310億元。

我國目前以政策驅動型物聯網為主,感知層中通信模組、芯片、傳感器需求與物聯網設備數和連接數相關性高,未來增量相對確定,廠商數量競爭激烈。網絡層承擔包括基站建設在內的多種基礎設施建設項目。平臺層是現階段阿里、谷歌等巨頭戰略布局競爭的主戰場。從應用場景規模的角度,我國以智慧城市中各類公共事務和安全類應用為代表賽道,應用落地相對迅速,規模占比較高,同時受政策驅動形成剛性需求,工業物聯網規模領先。

產業鏈各環節分析

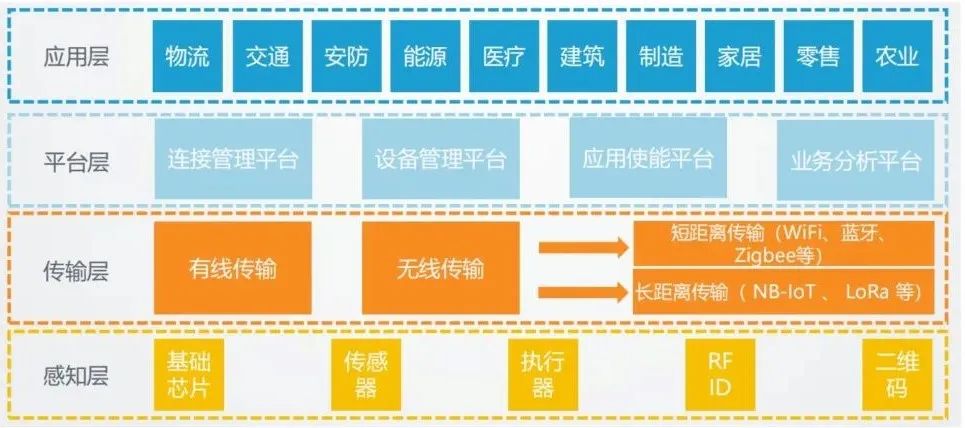

物聯網可以分為四個層級,包括感知層、傳輸層、平臺層和應用層。感知層是物聯網的最底層,是物理感知的樞紐,其主要功能是收集數據,通過芯片、蜂窩模組/終端和感知設備等工具從物理世界中采集信息。傳輸層是物聯網的管道,主要負責傳輸數據,將感知層采集和識別的信息進一步傳輸到平臺層。平臺層負責處理數據,在物聯網體系中起到承上啟下的作用。應用層是物聯網的最頂層,主要基于平臺層的數據解決具體垂直領域的行業問題,包括消費驅動應用、產業驅動應用和政策驅動應用。各個層級的參與者與產品構建了物聯網的產業鏈。

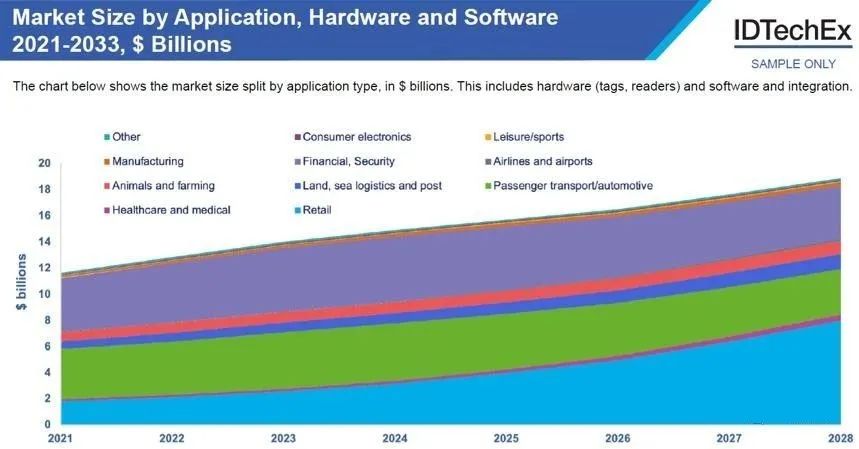

目前,RFID已初步實現廣泛應用,我國已有典型應用案例。例如,鐵路車號的自動識別系統是我國最早應用RFID的系統之一,也是應用范圍最廣的系統。該系統能夠實時、準確無誤地采集機車、車輛的運行狀態數據,例如機車車次、車號、位置、去向和到發時間等信息,以實現實時追蹤車輛狀態。目前,該系統已經覆蓋全國18個鐵路局,超過7萬公里的鐵路線。作為物聯網發展的先鋒,RFID成為了市場最為關注的技術之一。IDTechEx預測,2023年將售出393億個無源RFID標簽,高于2022年的330億個,同比增長20%。這一增長主要源自無源超高頻RFID標簽。2023年RFID市場規模將從2022年的128億美元上升到140億美元。這包括無源/有源RFID標簽、讀取器以及針對標簽、卡、密鑰卡以及所有其他形式的軟件和服務。

2021年~2028年按應用類別細分的RFID市場預測

物聯網產業涵蓋M2M產業和智能服務產業兩個方面。M2M產業包括與感知物理設備相關的芯片、終端、軟件開發以及系統集成制造等產業,以及新的智能服務產業,如商務、政務、公務以及個人服務等。物聯網的信息傳感設備包括射頻識別裝置、紅外感應器、全球定位系統、激光掃描器等,結合互聯網技術,能夠實現所有物品的遠程感知和控制。這種技術與互聯網相結合,可以生成一個更加智慧的生產生活體系,廣泛應用于智能交通、環境保護、政府工作、公共安全、智能家居、智能消防、工業監測、老人護理、個人健康等多個領域。

產業鏈環節間的競合

對于物聯網產業鏈中各環節之間的競爭與合作關系,我們應該從多個維度進行分析。在時間維度上,可以看出最先受益的是RFID和傳感器廠商,因為物聯網最初需要使用RFID和無線傳感器對物品進行標識和信息傳遞。其次是系統集成商,最后是物聯網運營商。而從空間維度上看,增長最大的是物聯網運營商,其次是系統集成商,最小的是RFID和傳感器供應商。

從短期看,二維碼、RFID廠商和SIM卡企業的業績前景更為突出,特別是注意那些從設備商逐漸向系統集成商擴展的企業。目前,尤其是RFID技術的應用已經非常廣泛,最為典型和普及的就是我國第二代身份證所使用的標識技術。

從中期看,系統集成企業的業績將會有激增。在物聯網導入期,應用一般處于垂直行業應用階段,對系統集成的要求并不特別高,因此RFID廠商也可以兼顧。而在物聯網成長期,涉及技術的界面開始增多,專業系統集成企業的需求將會激增,但這個過程需要2~3年。

從長期看,物聯網運營企業將會是最有潛力的一環節。這是因為物聯網運營商將會有一個從無到有的過程,在導入期和成長期前期,由于下游需求應用較為分散,物聯網運營企業的競爭力也難以辨別,投資風險較大。然而在5年左右的時間后,子行業內那些具有較強競爭力的企業將會凸顯其實力,投資風險也將逐漸降低,競爭力也逐漸顯現。

-

物聯網

+關注

關注

2909文章

44637瀏覽量

373404 -

智能系統

+關注

關注

2文章

394瀏覽量

72454

發布評論請先 登錄

相關推薦

華為汽車產業鏈的技術解析與未來展望

58大新質生產力產業鏈圖譜

碳化硅產業鏈成本大幅下降,市場迎來新變革

什么是物聯網技術?

衛星互聯網市場有待全面鋪開,產業發展如火如荼

新質生產力之工業互聯網產業鏈

會員風采!華秋電子——致力于“為電子產業增效降本”的數字化智造平臺

芯翼信息科技出席中移物聯2024物聯網產業鏈大會

工商網監

工商網監

評論