功率半導體國產企業匯總

功率半導體國產企業匯總

目前消費電子疲軟繼續蔓延,半導體設計端分化明顯,存儲、CPU等產品需求延續弱勢,但IGBT和SiC等功率器件逐步迎來收獲期。半導體周期拐點已至,曙光乍現。

在整個半導體周期背景下,新能源汽車儼然已成為逆勢窗口產業。2021年全球的新能源汽車銷量約672萬臺,平均每輛新能源汽車中的功率器件價值占到了車用半導體器件總價的55%以上。

中國新能源車企發展勢頭迅猛,2022年1-10月累計產量約為547.7萬臺,累計同比增長114%。其中比亞迪以135.9萬輛的銷量,領跑新能源車企,相比去年同期40.1萬輛的銷量,同比增長238.7%,新能源市場份額占比30.7%;特斯拉中國以33.5萬輛的銷量排名季軍,相比去年同期21.8萬輛的銷量,同比增長53.5%,新能源市場份額占比7.6%。

既然談到了新能源車企,就一定繞不開當下非常火熱的第三代半導體話題。當前在通信、航空航天等領域中,第三代半導體氮化鎵(GaN)和碳化硅(SiC)器件的身影層出不窮。考慮到成本等因素,目前功率器件中主要還是硅基 MOSFET 和硅基 IGBT。但受材料本身特性的限制,硅基功率器件已經漸漸難以滿足5G基站、新能源車及高鐵等新興應用對器件高功率及高頻性能的需求。

那么功率器件到底在半導體中扮演著什么角色呢?在本文中,我們將從功率器件的概況、市場分布與競爭格局、國內外發展差距以及國產化替代的現狀等幾個方面,簡要探討一下功率器件行業的現狀與趨勢。

功率半導體行業基本概述

功率半導體器件,也稱為電力電子器件,半導體行業的重要細分領域。主要用于電力設備的電能變換和控制電路方面大功率的電子器件。逆變(直流轉換成交流)、整流(交流轉換成直流)、斬波(直流升降壓)、變頻(交流之間轉換)是基本的電能轉換方式。

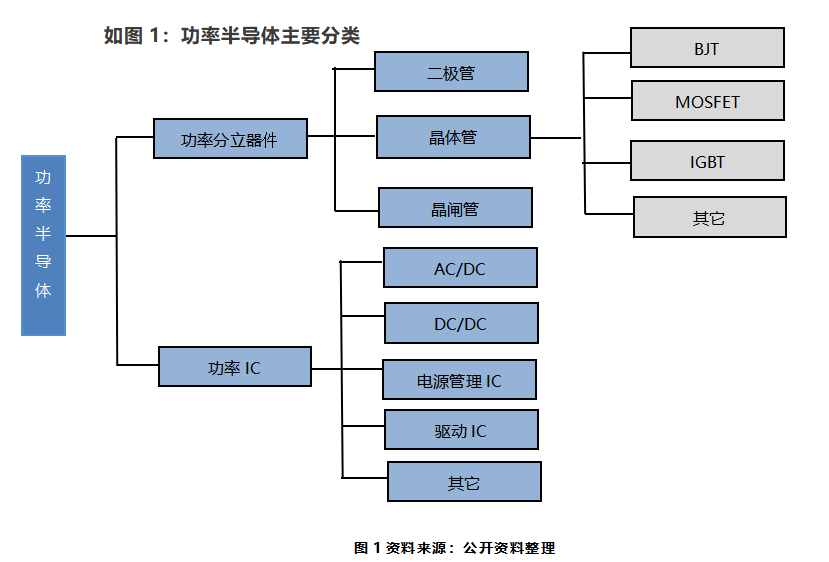

功率半導體主要分為功率分立器件和功率IC。

1)功率分立器件,二極管、晶閘管、MOSFET、IGBT等產品。

2)功率 IC ,涵蓋驅動/控制/保護/接口/監測等外圍電路,包括 AC/DC、DC/DC、電源管理 IC 和驅動IC 等。

目前,以碳化硅和氮化鎵為代表的寬禁帶半導體,憑借其大幅降低電力傳輸中能源消耗的顯著優勢,在功率器件和射頻器件領域大放異彩,已逐漸開始替代傳統的材料,成為全球半導體行業的研究焦點。

全球功率器件市場規模及競爭格局預測分析

據Omdia預計,全球功率半導體市場規模由2017年的441億美元增長至2019年的464億美元。2022年全球功率半導體市場規模將達481億美元。

圖2數據來源:Omdia、中商產業研究院整理

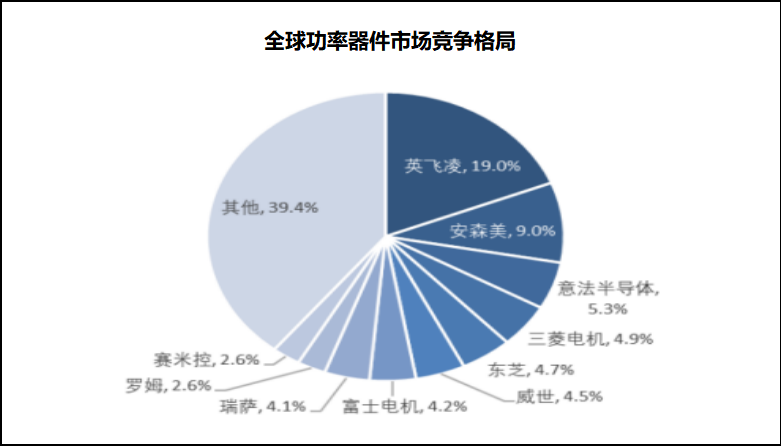

在功率半導體領域,國際廠商優勢明顯,全球前十大功率半導體公司均為海外廠商,競爭格局相對集中。據IHS Markit預計,英飛凌、安森美、意法為行業前三名參與者,市場份額分別占比19.0%、9.0%、5.3%,行業CR3為33.3%,CR5為42.9%。

圖3數據來源:IHS Markit,東興證券研究所

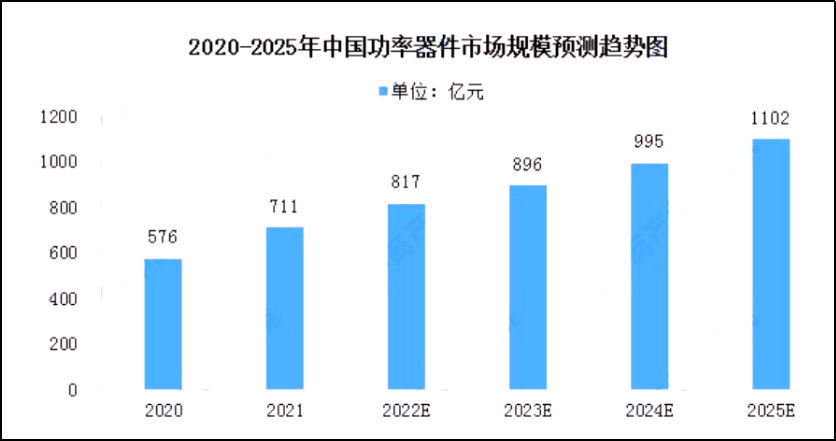

上述提到了全球功率器件三千億賽道(481億美元),那接下來就讓我們看看中國的市場規模發展如何。據IBS統計,2021年中國功率器件市場規模約為711億元,預計2025年市場規模將增長至1102億元。

圖4數據來源:IBS、中商產業研究院整理

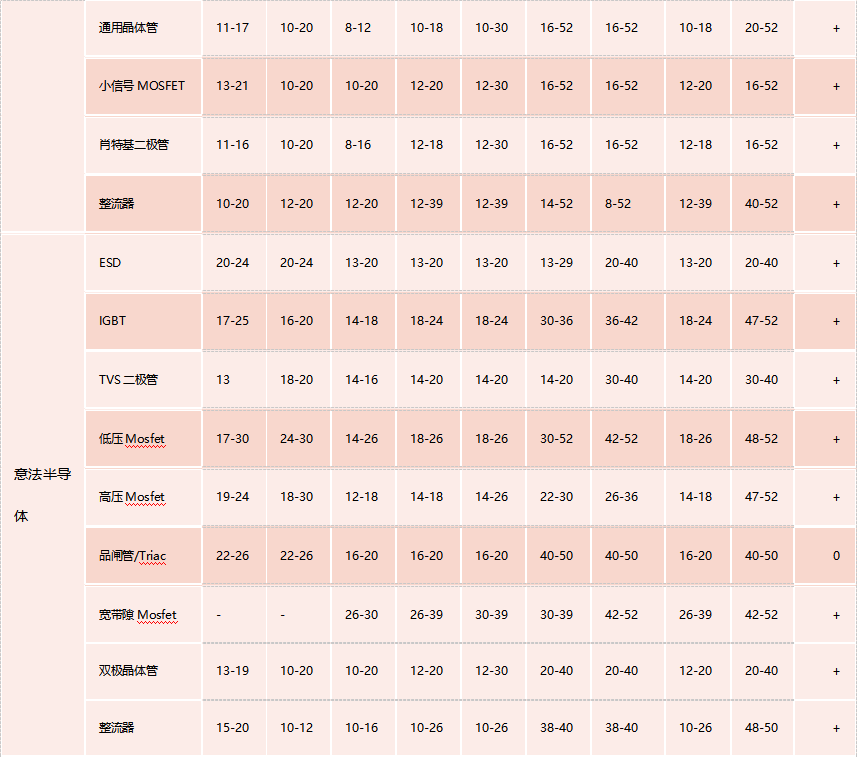

交貨周期持續拉長

行業景氣度居高不下

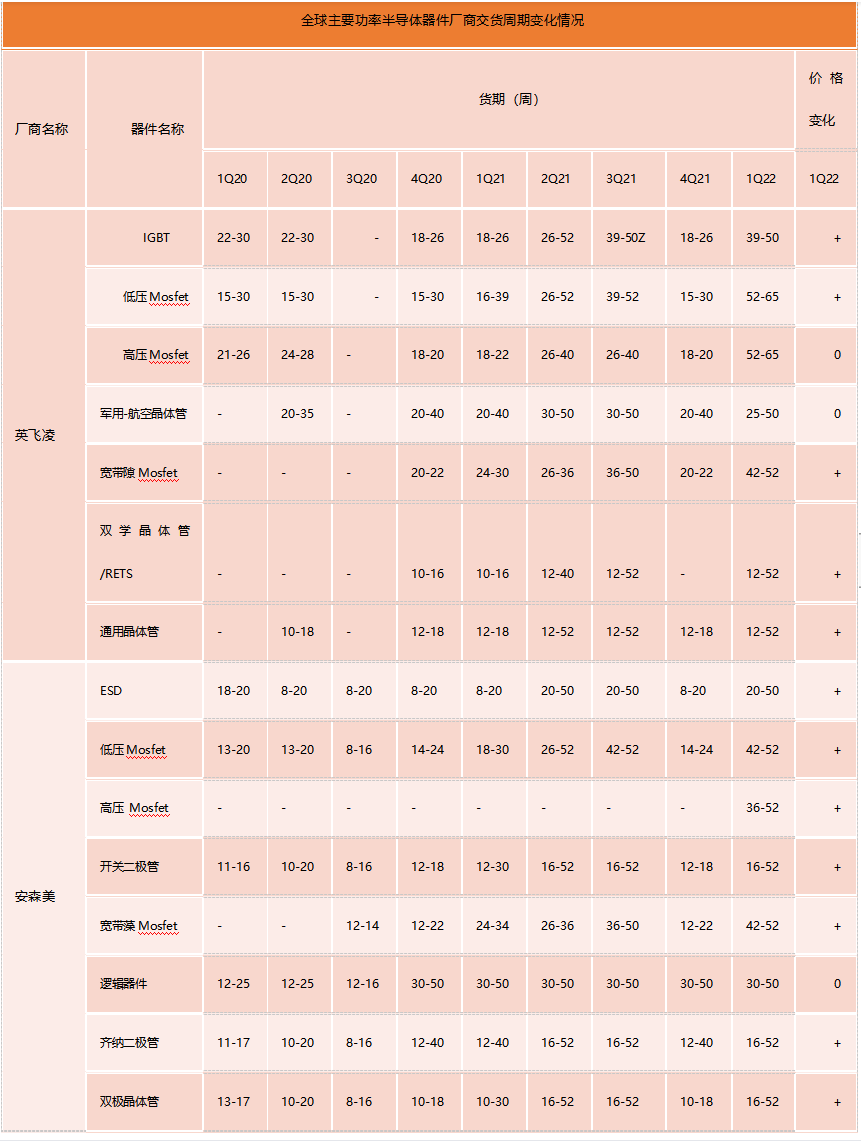

根據全球主要功率半導體器件廠商交貨周期變化情況了解到,2022年一季度海外主流功率器件廠商交貨周期和價格均呈現上升態勢,海外供應商幾乎全品類貨期均有上行。如MOS意法半導體為47-52周;英飛凌交期在52-65周,價格呈上漲趨勢;安森美在36-52周,還將所有產品的訂單取消窗口期延長至120天,部分產品價格上調;而IGBT的英飛凌交期已經在39-50周,意法半導體的交期也在47-52周。同時各廠家發給供應商數據,產品的漲價幅度從6%到37%不等。

從下表具體來看,總體增速仍維持高位,各廠家產品快速升級,持續帶動功率器件的下游需求,全行業景氣度有望維持高位,長期來看潛力巨大。

功率器件壁壘高

國際大廠具先發優勢

當前全球大功率器件需求快速上升,英飛凌、安森美、意法半導體等仍占據高端市場。根據 Omdia 數據統計,2020 年英飛凌市場份額遙遙領先,MOSFET、IGBT單管、IGBT 模塊市場份額分別為24.4%、29.3%、36.5%,隨后是安森美、意法、東芝、瑞薩、三菱等歐美日系企業,中國廠家在份額占比上還是有一定差距。

專利,近5年來,日本原創申請占總申請的63%,主要側重于雙極晶體管以及MOSFET;

美國申請量占比為49%位居次席,專利申請主要集中在MOSFET;

中國申請在功率半導體器件領域的申請量占中國總申請量的比例高達84%,申請側重于MOSFET及晶閘管,但多邊申請比例很低,尚不足4%。

從人才發展來看,近年來由于市場需求的不斷變化,國內高端人才仍然較為缺乏,行業高端人才儲備相對不足,在一定程度上給國產企業快速發展帶來了一定的挑戰。

功率器件面臨國產化窗口

當前國產化率仍有較大空間

目前***在功率器件二極管、中低壓 MOSFET、晶閘管等領域替代較好。同時在高壓MOSFET和IGBT 器件等中高端領域,部分企業已經實現突破。

MOSFET:雖被英飛凌長期壟斷,但目前國內一些廠家如華潤華晶,士蘭微,楊杰,華微電子等在低壓MOSFET等中低端產品已嶄露頭角;

Si IGBT:在此領域被英飛凌、三菱電機等國際大廠壟斷,國內廠家如中車,嘉興斯達,比亞迪在技術等領域已在逐漸追趕;

SiC :CREE、意法半導體和安森美等占比達50%以上,國產廠家大多在Fabless,晶圓 、封裝、測試等都依賴于代工廠,生產穩定性、批次一致性較差。國內 SiC 產業規模如瑞能來說與國外相比尚有較大差距,急需加速發展。

國產功率器件廠家

技術推進下的挑戰與新機遇

近年來國內功率半導體公司成長迅速,有以士蘭微、華潤微、時代電氣、安世為代表的IDM廠商,也有以斯達半導、新潔能、東微半導為代表的Fabless公司,以及IDM和Fabless 并舉的揚杰科技。

1)產品方面

士蘭微:2021年底,公司12寸特色工藝晶圓生產線月產能已達4萬片,先進化合物半導體制造生產線月產能已達7萬片,已做到了全球前十;

斯達半導:2021年斯達半導營業收入為17.07億元,同比增長77.22%,使用其自主芯片生產的車規級IGBT模塊在全球市場配套超過20萬輛汽車;

安世:加強了在中高壓 Mosfet、化合物半導體產品 SiC 和 GaN 產品布局,獲得了 4000 片/月的 IGBT 產能,預計 SiC MOSFET 新品在 2022 年量產;

華潤微:2021 MOSFET 收入達 26 億元,IGBT 收入約2 億元,前擁有6英寸晶圓制造產能約為23萬片/月,8英寸晶圓制造產能約為13萬片/月;

2)技術方面

士蘭微:6寸SiC功率器件芯片生產線預計今年Q3通線,12寸功率產線建設并成功量產;

斯達半導:完成第七代IGBT 研發,進入量產階段,同時推出了基于第七代微溝槽技術的車規級650V/750V IGBT芯片研發成功,預計今年開始批量供貨;

東微半導體:推出高功率超級結產品,相繼研發了并聯SiC的IGBT及寬禁帶場效應晶體,已有產品的工作電壓范圍已覆蓋 600V-1350V,工作電流覆蓋至15A-160A;

新潔能:SiC MOSFET、GaN HEMT產品正處于流片驗證階段, 600V-1350V 的 溝槽型場截止IGBT、500V-900V 的第三代超結功率 MOSFET、30V-300V 的屏蔽柵功率MOSFET、12V-250V 的溝槽型功率 MOSFET 均已實現量產及系列化;

由于功率半導體的迭代速度相對較慢,越來越多國產廠商產品取得突破,國內供應商有了更充足的時間追趕國際頭部公司,國產替代空間較大。

國產廠商匯總

-

新能源汽車

+關注

關注

141文章

10536瀏覽量

99498 -

功率器件

+關注

關注

41文章

1770瀏覽量

90442 -

功率半導體

+關注

關注

22文章

1156瀏覽量

42977

原文標題:功率半導體國產企業匯總

文章出處:【微信號:智享新動力,微信公眾號:智享新動力】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

新潔能榮獲2024年全球半導體企業綜合競爭力百強

半導體行業加速國產替代,萬年芯多種產品受關注

中國半導體的鏡鑒之路

長江存儲正加速轉向國產半導體設備

功率半導體設備供電解決方案

功率半導體器件測試解決方案

功率半導體和寬禁半導體的區別

功率半導體的封裝方式有哪些

時代半導體獲43.28億戰略投資 助力功率半導體產業發展

深圳市薩科微半導體有限公司,技術骨干來自清華大學和韓國延世大學...

功率半導體原理和功能介紹

工商網監

工商網監

評論