") 慧智微李陽:射頻行業(yè)如何把握存量博弈下的增量契機(jī)

慧智微李陽:射頻行業(yè)如何把握存量博弈下的增量契機(jī)

| 把握智能手機(jī)和物聯(lián)網(wǎng)市場(chǎng)的增量契機(jī)

6月17日-18日,芯謀研究承辦以“南沙芯聲 聚勢(shì)未來”為主題的2023中國(guó)·南沙國(guó)際集成電路產(chǎn)業(yè)論壇在廣州南沙盛大召開。秉承高端、全產(chǎn)業(yè)鏈、國(guó)際化的特色,本次峰會(huì)吸引了來自半導(dǎo)體產(chǎn)業(yè)的500多位嘉賓齊聚一堂,共襄盛會(huì)。

廣東省委常委、副省長(zhǎng)王曦,廣東省政府副秘書長(zhǎng)許典輝,廣州市委常委、南沙區(qū)委書記盧一先,廣州市委常委、常務(wù)副市長(zhǎng)陳勇等政府領(lǐng)導(dǎo);中國(guó)科學(xué)院院士許寧生,國(guó)家重大專項(xiàng)02專項(xiàng)總師、中國(guó)集成電路創(chuàng)新聯(lián)盟秘書長(zhǎng)葉甜春,清華大學(xué)教授魏少軍,復(fù)旦大學(xué)微電子學(xué)院院長(zhǎng)張衛(wèi)等學(xué)術(shù)專家;恩智浦半導(dǎo)體大中華區(qū)主席李廷偉,高通公司中國(guó)區(qū)董事長(zhǎng)孟樸,博世(中國(guó))投資有限公司執(zhí)行副總裁徐大全,東電電子中國(guó)區(qū)總裁陳捷,西門子EDA 全球資深副總裁、亞太區(qū)總裁彭啟煌,泛林集團(tuán)副總裁兼中國(guó)區(qū)總裁汪挺等國(guó)際企業(yè)代表;中芯國(guó)際董事長(zhǎng)高永崗,廣發(fā)證券黨委書記葛長(zhǎng)偉,華為科學(xué)家咨詢委員會(huì)主任徐文偉,浙江吉利控股集團(tuán)CEO李東輝,華潤(rùn)微電子總裁李虹,芯原股份創(chuàng)始人、董事長(zhǎng)兼總裁戴偉民,國(guó)家智能傳感器創(chuàng)新中心董事長(zhǎng)楊瀟,廣東省集成電路行業(yè)協(xié)會(huì)會(huì)長(zhǎng)陳衛(wèi)等國(guó)內(nèi)企業(yè)代表出席了本次活動(dòng)。

會(huì)上,國(guó)產(chǎn)射頻芯片IC設(shè)計(jì)公司慧智微的創(chuàng)始人、董事長(zhǎng)兼總經(jīng)理李陽發(fā)表了主題為“存量博弈下的增量契機(jī):射頻行業(yè)的發(fā)展”的演講。

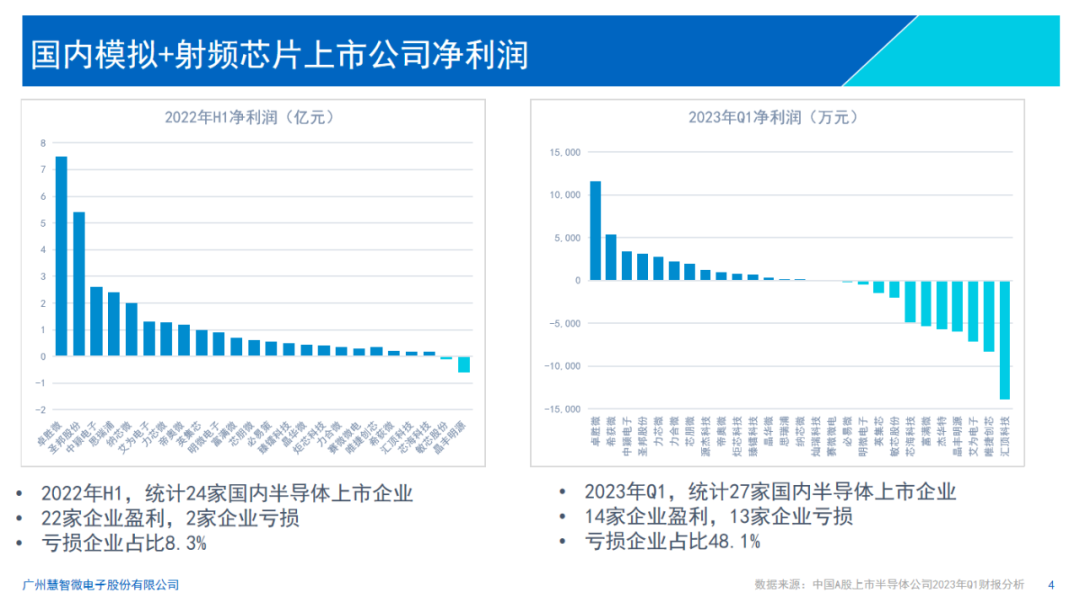

隨著消費(fèi)電子行業(yè)需求萎縮,射頻和模擬芯片行業(yè)也遭遇了震蕩。李陽對(duì)比國(guó)內(nèi)射頻和模擬上市公司的財(cái)務(wù)數(shù)據(jù)表示,2022年上半年,行業(yè)基本延續(xù)了2021年的繁榮景象,但從2022年年中行業(yè)開始去庫存,導(dǎo)致行業(yè)營(yíng)收和利潤(rùn)下行,其中上市公司虧損數(shù)量比例從2022年的10%,變成了今年一季度中有一半陷入虧損。大比例的業(yè)績(jī)下滑不禁讓人擔(dān)心,射頻和模擬芯片行業(yè)是不是已經(jīng)進(jìn)入了下行通道,進(jìn)入了存量博弈?李陽對(duì)射頻芯片的兩個(gè)主要應(yīng)用領(lǐng)域,智能手機(jī)和物聯(lián)網(wǎng),做了分析討論。

手機(jī)射頻芯片進(jìn)入集成方案增量時(shí)代

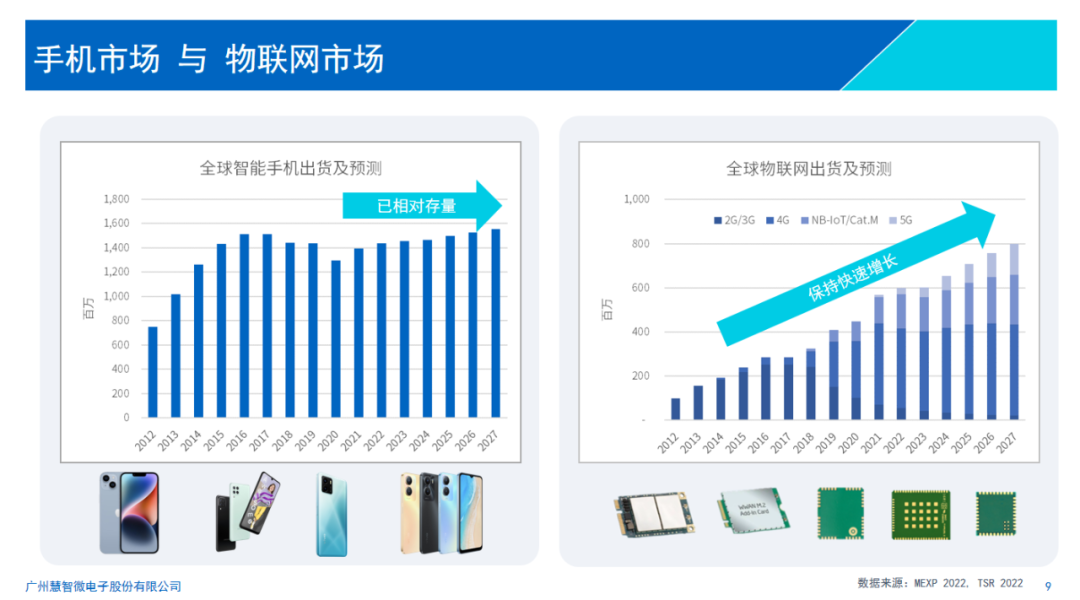

“從長(zhǎng)期來講,從射頻芯片的主要應(yīng)用領(lǐng)域——智能手機(jī)來講,市場(chǎng)出貨數(shù)量是基本持平,是個(gè)沒有多少增長(zhǎng)的市場(chǎng),但是這個(gè)市場(chǎng)在發(fā)生結(jié)構(gòu)性的變化。”李陽認(rèn)為。

從價(jià)位維度來看,對(duì)國(guó)內(nèi)從業(yè)者而言,中低端手機(jī)市場(chǎng)是存量市場(chǎng),中高端智能手機(jī)市場(chǎng)是增量市場(chǎng),原因有二:一是5G手機(jī)持續(xù)增長(zhǎng),手機(jī)功能復(fù)雜化,且需要向下兼容4G手機(jī)功能,射頻芯片數(shù)量快速增加;二是,國(guó)內(nèi)智能手機(jī)的客戶在大力拓展在中高端市場(chǎng)的份額。

從區(qū)域維度來看,國(guó)內(nèi)5G手機(jī)滲透率高,5G手機(jī)普及率已經(jīng)沒有更多的增長(zhǎng)空間。但海外5G市場(chǎng)是增加的,最典型的例子是三星,2022年三星全球5G手機(jī)的銷量仍在增長(zhǎng),原因在于國(guó)外新通信標(biāo)準(zhǔn)的滲透晚于國(guó)內(nèi)而且是個(gè)漸進(jìn)的過程,預(yù)計(jì)還要持續(xù)三到四年,目前滲透率還不高。

從方案劃分維度來看,手機(jī)射頻芯片有分立方案和集成方案,其中前者是存量,國(guó)產(chǎn)從業(yè)者占據(jù)7成份額;后者是增量,規(guī)模比前者大很多,國(guó)產(chǎn)滲透率還不高。

李陽認(rèn)為,5G手機(jī)射頻集成模組也在發(fā)生新的變化,新形態(tài)的Phase8L模組囊括了所有的低中高頻段,覆蓋從中端到高端的價(jià)位,“這會(huì)帶來一個(gè)很大的增量市場(chǎng),更高的集成度會(huì)帶來更有競(jìng)爭(zhēng)力的成本。”李陽表示,今后其模組集成度將變得更高。在此趨勢(shì)之下,慧智微憑借可重構(gòu)方案,讓射頻前端模組的尺寸變小、成本更低,有效支持模組化的演進(jìn)。

物聯(lián)網(wǎng)百億級(jí)增量市場(chǎng)展望

射頻芯片另一大應(yīng)用領(lǐng)域,蜂窩物聯(lián)網(wǎng)已進(jìn)入了發(fā)展快車道,RedCap等5G應(yīng)用會(huì)進(jìn)一步促進(jìn)市場(chǎng)成長(zhǎng)。李陽認(rèn)為,目前物聯(lián)網(wǎng)已經(jīng)是億級(jí)市場(chǎng),正在向十億級(jí)市場(chǎng)過渡。

但與此同時(shí),李陽也認(rèn)為物聯(lián)網(wǎng)面臨著高可靠、低成本和供應(yīng)鏈穩(wěn)定性三大應(yīng)用挑戰(zhàn),物聯(lián)網(wǎng)領(lǐng)域還需要更多的創(chuàng)新。李陽分享了慧智微應(yīng)用在5G的物聯(lián)網(wǎng)當(dāng)中的產(chǎn)品。其介紹,慧智微該款產(chǎn)品DPPM值低至50DPPM以下。“主要原因是我們的晶圓數(shù)目只有4,而其他品牌的晶圓數(shù)目是7,因此大大降低了失效率;另外,通過技術(shù)架構(gòu)的創(chuàng)新,我們產(chǎn)品的面積可能只有別人的一半,SMD對(duì)應(yīng)的器件也會(huì)少一些。”

目前,慧智微的物聯(lián)網(wǎng)模組主要應(yīng)用于智慧工廠、碼頭、無人機(jī)、車聯(lián)網(wǎng)等。尤其是車聯(lián)網(wǎng),李陽認(rèn)為,現(xiàn)在車聯(lián)網(wǎng)市場(chǎng)同比實(shí)現(xiàn)了指數(shù)級(jí)的增長(zhǎng),會(huì)帶來一個(gè)非常巨大的產(chǎn)業(yè)機(jī)會(huì),增長(zhǎng)速度甚至超過其所屬的蜂窩物聯(lián)網(wǎng)市場(chǎng)增速。目前,慧智微已經(jīng)推出了應(yīng)用于智能座艙、T-box的產(chǎn)品。

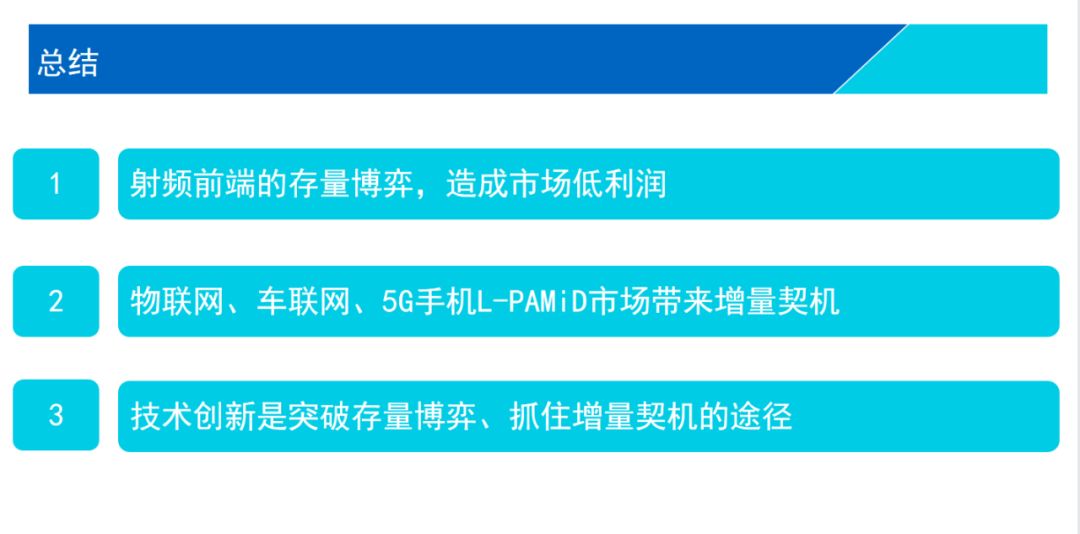

半導(dǎo)體產(chǎn)業(yè)正處于承壓狀態(tài),射頻芯片領(lǐng)域亦是如此,存量的博弈造成了市場(chǎng)的縮小和市場(chǎng)利潤(rùn)的降低。但是射頻領(lǐng)域畢竟是一個(gè)持續(xù)增長(zhǎng),有千億規(guī)模,“長(zhǎng)坡厚雪”的領(lǐng)域,李陽總結(jié)認(rèn)為,行業(yè)的增量契機(jī)在于,一是蜂窩物聯(lián)網(wǎng)領(lǐng)域,尤其是車聯(lián)網(wǎng);二是5G手機(jī)的集成方案,尤其是L-PAMiD方案。“而要把握這種增量契機(jī),核心的還是技術(shù)積累和持續(xù)創(chuàng)新。”李陽表示,“突破存量博弈,抓住增量博弈,將是射頻產(chǎn)業(yè)未來的方向。”

-

射頻

+關(guān)注

關(guān)注

104文章

5592瀏覽量

167877 -

IC設(shè)計(jì)

+關(guān)注

關(guān)注

38文章

1297瀏覽量

104056 -

模擬芯片

+關(guān)注

關(guān)注

8文章

629瀏覽量

51235

原文標(biāo)題:慧智微李陽:射頻行業(yè)如何把握存量博弈下的增量契機(jī)

文章出處:【微信號(hào):icwise,微信公眾號(hào):芯謀研究】歡迎添加關(guān)注!文章轉(zhuǎn)載請(qǐng)注明出處。

發(fā)布評(píng)論請(qǐng)先 登錄

相關(guān)推薦

鼎陽科技發(fā)布高達(dá)67 GHz銀河系列高端新品,引領(lǐng)高頻測(cè)試新紀(jì)元!

宇陽科技榮獲電子元件領(lǐng)軍品牌

鼎陽科技銀河系列三款高端射頻新品重磅發(fā)布

高達(dá)67 GHz!鼎陽科技3款高端新品,助力國(guó)產(chǎn)射頻技術(shù)再提升

鼎陽科技榮獲國(guó)產(chǎn)測(cè)試測(cè)量行業(yè)卓越獎(jiǎng)

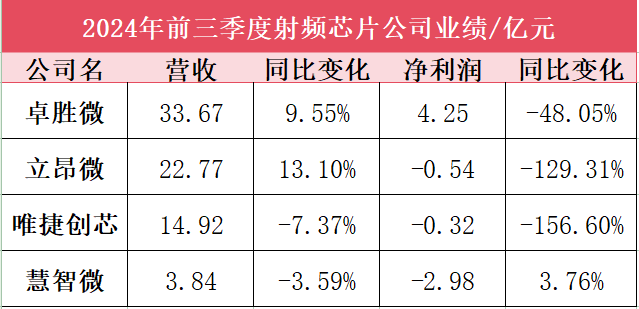

射頻芯片企業(yè)前三季度業(yè)績(jī)PK:業(yè)績(jī)普降承壓前行,集成化、5G成為迭代關(guān)鍵

微波射頻技術(shù)在醫(yī)療行業(yè)的應(yīng)用

射頻微系統(tǒng)關(guān)鍵技術(shù)進(jìn)展及展望

中科深源與領(lǐng)慧立芯達(dá)成戰(zhàn)略合作,共同推動(dòng)相關(guān)技術(shù)和行業(yè)的發(fā)展

請(qǐng)問一下STM MCSDK_v5.3.2的PID(PI_Controller() function)是增量式PID或位置式PID?

成都匯陽投資關(guān)于多維度帶動(dòng)需求回暖,消費(fèi)電子行業(yè)或迎復(fù)蘇!

慧榮科技攜全鏈路AI存儲(chǔ)解決方案,亮相CFMS2024

新一輪大規(guī)模家電消費(fèi)品以舊換新,家電存量市場(chǎng)開年迎利好

Hybrid混合技術(shù)解決通信制式升級(jí)下5G射頻濾波困擾

拓維信息董事長(zhǎng)李新宇:聚焦人工智能賽道,把握彎道超車機(jī)遇

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評(píng)論