") 2023工業(yè)機器人訂單都去哪兒了?下半年押注什么?

2023工業(yè)機器人訂單都去哪兒了?下半年押注什么?

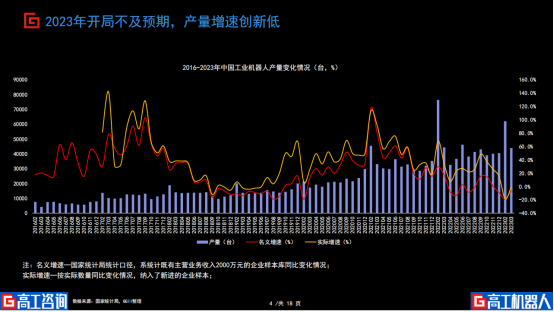

世事難料,大部分工業(yè)機器人企業(yè)表示:“2023年開局不及預期。”

下游應用端需求收緊,機器人產品供過于求,產量增速創(chuàng)新低,機器人企業(yè)苦“黎明”久已。

國家統(tǒng)計局發(fā)布數(shù)據(jù)顯示,Q1我國工業(yè)機器人產量總計為103691套,同比實際增長1.17%,環(huán)比下降15.36%。

“今年機器人行情不太好,上半年沒什么訂單,業(yè)績增長不及預期。”

多位行業(yè)人士如此描述行業(yè)現(xiàn)狀:“踩準賽道的企業(yè)今年上半年日子比較好過,頻頻拿下訂單,但入局較晚的企業(yè)已經明顯感受到‘寒氣’,只能在守住一畝三分地的前提下,看看還有沒有入局的機會。”

“寒氣”逼近

高工機器人注意到,三年疫情過去了,但是全球經濟復蘇的步伐并沒有像人們預期的那樣快速。

一方面,突如其來的疫情對全球的供應鏈造成了深刻的影響,全球供應鏈正在重構。

自2022年以來,我國進出口貿易總額呈現(xiàn)下跌的趨勢,制造業(yè)產能正在以肉眼可見的速度從內地轉移,主要轉移地為印度和越南,我國外貿形勢越來越嚴峻。此外,各國跨國公司在保持中國作為主要供應鏈的同時,也在替代地點進行試點項目的試驗,尤其是北美企業(yè),近一半都在尋求建立非中國生產的試點項目。后疫情時代,或將加速全球供應鏈向“中國+模式”的轉變。

另一方面,新冠疫情的爆發(fā),全球經濟受到嚴重沖擊,許多國家的經濟下滑嚴重。作為全球供應鏈的重要節(jié)點,中國經濟也受到了很大的打擊。許多企業(yè)訂單減少,生產和營運的困難度加大。加之國民消費意愿下降,消費疲軟,對機器人需求量較大的制造業(yè)受到疫情沖擊。

故而,相較以往,今年大部分企業(yè)面臨著成本高、訂單少、訂單不穩(wěn)定、獲取訂單的難度增大等困境。

有部分行業(yè)人士笑稱:“公司已經到了‘生死存亡’之際。”

“疫情放開后,大家雄心壯志,干勁十足的準備開拓市場,結果發(fā)現(xiàn)有了產品沒有買家,多數(shù)企業(yè)面臨著產能過剩的情況,于是行業(yè)又陷入無止境的‘內耗’。”

行業(yè)人士透露,價格戰(zhàn)越打越烈,就算是低于成本價也要來搶奪客戶的訂單。在這樣的情況下,企業(yè)毫無利潤可言。

尤其是在今年上半年,3C、家電、金屬加工等行業(yè)受經濟景氣度下滑影響,需求下行明顯,這種波動傳導到上游設備與機器人相關領域,導致整體訂單與營收增速雙下滑。

以3C行業(yè)為例,2023Q1,3C電子行業(yè)延續(xù)下滑趨勢,移動通信手持機、彩色電視機、集成電路、微型計算機設備產量均為負增長。

部分專注于3C領域的機器人企業(yè),在3C市場需求疲軟出貨量下滑后,遭遇了砍單,原本到手的訂單“飛”走了,正在積極備貨的機器人企業(yè)面臨著巨大的庫存壓力。

GGII表示,實體經濟的承壓導致潛在需求的萎縮,直接導致當前需求收緊的問題,內卷加劇。

市場眼看越做越窄,多位業(yè)內人士表示了對未來市場的謹慎態(tài)度。于是乎,今年上半年縮減開支成為了大部分機器人本體企業(yè)生存的指南。

訂單都去哪兒了

不過,也有部分機器人企業(yè)在今年上半年過得“如魚得水”,頻頻斬獲訂單。

高工機器人注意到,這些企業(yè)都有一個共同的特點:踩準賽道。

今年以來,動力+儲能電池擴產潮仍在繼續(xù)。高工鋰電統(tǒng)計數(shù)據(jù)顯示,一季度動力及儲能電池開工及簽約項目達24起,總投資金額超過2055千億元,規(guī)劃建設年產能超570GWh。其中,開工項目13起,簽約項目11起。

光伏領域訂單量和出貨量雙雙高增長,擴產加速。今年一季度隆基綠能、TCL中環(huán)、通威股份、晶澳科技、晶科能源、天合光能等多家企業(yè)均宣布了年度光伏擴產項目。其中晶澳科技、天合光能的海外光伏項目已啟動,預計今年年中及年底可實現(xiàn)投產。

GGII分析,2023Q1光伏行業(yè)延續(xù)高景氣度,一季度產量累計增長53.2%,總體需求保持旺盛。

受益于制造業(yè)復蘇和鋰電、儲能、光伏等領域投資提速,產業(yè)上下游對自動化生產制造依賴性增強,工業(yè)機器人供不應求,訂單迎來爆發(fā)式增長。

埃夫特、海得控制等企業(yè)公開透露已經分別拿下光伏和儲能的訂單。

凱爾達、福能東方、新時達等多家企業(yè)均透露,當前鋰電、光伏、儲能等新能源訂單成為需求增長的主要動力之一,將加大客戶的開拓力度,進一步搶占鋰電、光伏、儲能設備市場份額。

現(xiàn)在進場晚不晚?

可以發(fā)現(xiàn),在今年上半年,工業(yè)機器人的下游僅有少數(shù)的幾個行業(yè),比如新能源汽車、光伏和鋰電、儲能行業(yè)保持相對高景氣度。

但值得注意的是,經歷了連續(xù)兩年的高歌猛進,鋰電行業(yè)在2023年放緩了擴張的速度。受制于下游市場需求,以及上游材料跌價帶來的市場觀望情緒,動力電池去庫存壓力增大,擴產節(jié)奏相對放慢,鋰電行業(yè)進入了新一輪周期性調整。

這種波動傳導到上游設備與機器人相關領域,將會對機器企業(yè)整體訂單與營收帶來影響。

“鋰電行業(yè)的調整雖然會帶來短期的陣痛,但光伏和儲能卻蘊含著廣闊的市場機會,現(xiàn)在市場上的工業(yè)機器人企業(yè)大部分都在布局光伏和儲能。”

但同時,行業(yè)人士也提出了自己的擔憂:“現(xiàn)在入局早的企業(yè)已經開始吃到產業(yè)風口的紅利,剩下的企業(yè)還在尋找入局的機會口,馬太效應將會加劇顯現(xiàn),企業(yè)之間的分水嶺已經到來。”

晚入局是否就意味著沒機會了?

顯然不是,高工機器人走訪發(fā)現(xiàn),行業(yè)里有一個較為默契的共識:面對千億級的市場,很難有人不心動。

從某種意義上而言,入局光伏和儲能,機器人企業(yè)無非就是在意三個角度,一是對公司戰(zhàn)略發(fā)展是否有好處,二是這個行業(yè)本身是否能夠轉到錢,三是投入和產出比是否劃算。

作為新興行業(yè),光伏和儲能遠遠不像3C行業(yè)一樣成長速度快,對自動化的需求早,且入局門檻也較高,真金白銀砸下去后,是否能在激烈的市場環(huán)境中分得一杯羹,是每個玩家需要面臨的問題。

在行業(yè)人士看來,但凡大產業(yè),同質化產品競爭加劇是必然顯現(xiàn),這個時候進入是會比較艱難。但只要這個產業(yè)依然在向上發(fā)展,任何時刻入場都是好時機。

“相對比于光伏,儲能市場發(fā)展較慢,還處在野蠻生長的早期階段,且儲能的產業(yè)鏈還未形成,也尚未有巨頭出現(xiàn),這就意味著率先布局儲能的企業(yè)擁有先天優(yōu)勢。”

在這個過程中,企業(yè)要內外兼修。對內,要修煉“內功”,加強團隊配合,從供應鏈到交付,更考驗的是企業(yè)的團隊管理能力,同時企業(yè)還要具備強大的綜合能力,譬如研發(fā)實力和資金,以及絕佳的產品競爭力等。對外,要砥礪前行,具備know-how能力的同時,還要考慮終端客戶降本增效的需求等。

毫無疑問,在新能源新一輪產業(yè)變革下,工業(yè)機器人作為典型的靠下游應用市場帶動的行業(yè),終端需求確定性正在加強。

下半年押注什么?

GGII表示,頭部廠商將繼續(xù)受益于新能源行業(yè)及新能源汽車的高速發(fā)展,同時馬太效應將會加劇顯現(xiàn),頭部廠商也將會出現(xiàn)分化;腰部及以下廠商訂單收縮明顯,仍需靜待通用工業(yè)及下沉市場的全面復蘇。

對于腰部及以下廠商而言,新訂單來自哪?是2023年的主命題。

當前,已有部分機器人廠商在布局新能源的同時,暗自發(fā)力“難啃”的汽車主機廠。在以往的汽車主機廠里,基本上是外資品牌的天下,但近年來,國產品牌的性能和技術有了質的突破后,以埃斯頓為代表的國產品牌憑借自身優(yōu)勢逐漸拿下汽車主機廠的項目訂單。

此外,工業(yè)機器人已經渡過了市場的教育階段,技術也越發(fā)成熟,越來越多的終端客戶開始認可機器人帶來的降本增效價值,工業(yè)機器人的應用領域也越來越廣泛。

多位行業(yè)人士認為,為了應對長周期的帶來的不確定風險,民生相關的傳統(tǒng)行業(yè)也不乏是個好機會,如包裝、食品、服裝、農業(yè)等領域。

今年下半年,還有哪些行業(yè)值得押注?歡迎留言討論。

-

機器人

+關注

關注

211文章

28476瀏覽量

207414 -

光伏

+關注

關注

44文章

3020瀏覽量

69040 -

工業(yè)機器人

+關注

關注

91文章

3369瀏覽量

92717 -

儲能

+關注

關注

11文章

1659瀏覽量

33127

原文標題:訂單都去哪兒了?

文章出處:【微信號:gaogongrobot,微信公眾號:高工機器人】歡迎添加關注!文章轉載請注明出處。

發(fā)布評論請先 登錄

相關推薦

工業(yè)機器人常用的編程方式

2024年機器人行業(yè)5大發(fā)展趨勢

寧德時代下半年生產計劃緊湊,訂單充足

Al大模型機器人

工業(yè)機器人仿真軟件有哪些

abb工業(yè)機器人的編程語言是什么

工業(yè)機器人的機械部分主要包括什么

中國臺灣PMIC和MOSFET廠商下半年訂單前景難測

天鈺預期第2季業(yè)績提升,下半年NB應用有望復蘇

基于飛凌嵌入式RK3568J核心板的工業(yè)機器人控制器應用方案

工業(yè)4.0中的機器人向協(xié)作機器人演進

2023工業(yè)機器人排行榜發(fā)布

工業(yè)機器人如何“顯身手”?

人形機器人爆發(fā)前夜?英偉達和OpenAI等巨頭紛紛押注

工業(yè)機器人連接解決方案

工商網(wǎng)監(jiān)

工商網(wǎng)監(jiān)

評論