龍頭公司硅片價格爆降,光伏產業往死里卷!

龍頭公司硅片價格爆降,光伏產業往死里卷!

歷經近三年的“高價競爭”后,光伏產業價格在過往半年整體進入下行通道。

以“低價”位特點的市場爭奪如今已進入白熱化階段。

曾經持續的“高價”讓下游苦不堪言,而未來“過分”的低價,很可能讓一大批企業在次輪淘汰賽中被掃地出門。一些跨界資本,甚至還沒有動手布局,便已和光伏賽道說“拜拜”。

“雙碳”風潮下,光伏正處于一個關鍵的調整期,產業價格回到“合理區間”需要一個過程,而這個過程可能會比較殘酷。

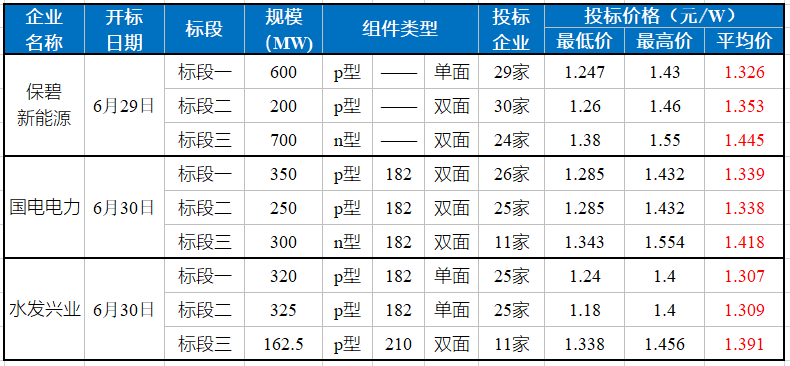

最新的消息是,6月29日、30日,有超過3.2GW光伏組件開標,分別為:保碧新能源1.5GW、國電電力0.9GW、水發興業0.8GW。綜合各方信息,最低報價已經低于1.2元/W;p型單面組件最低價均已低于1.3元/W,最高價均已低于1.45元/W,平均價在1.3~1.33元/W之間。

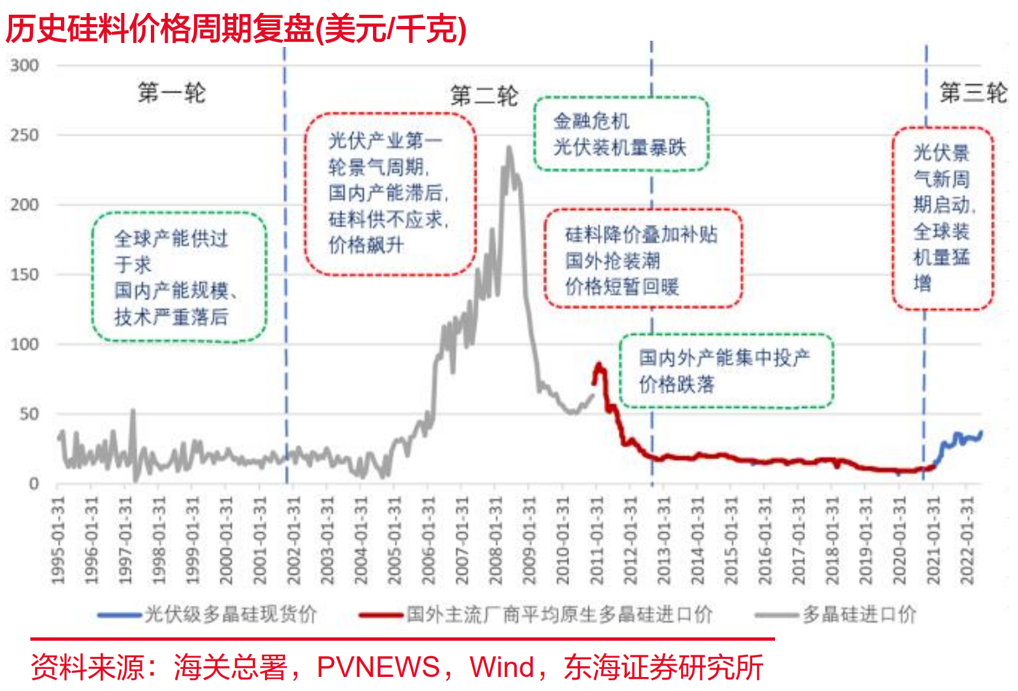

備受關注的上游多晶硅環節的消息是,硅料最低價擊穿6萬元/噸讓市場始料未及,無限逼近此前5.5萬元/噸的大底部。相較價格高位,多晶硅價格已下跌80%;一些廠商已虧損停產!

我們曾經分析,光伏終將走向“主力能源”的大江大海,但這個賽道并非人人都可以“混口飯吃”。

【1】多晶硅價格無限逼近成本線,部分二三線新硅料企業沒吃肉。

較2022年一度觸及的33萬元/噸的高點,硅料累計最大跌幅達80%!

如今的硅料最低價已無限逼近此前5.5萬元/噸的大底部。

隨著行業競爭進入白熱化,市場仍有小幅調整下跌的可能。

此輪硅料價格大跌主要因廠商庫存積壓過高、硅料產能投產高峰預期、上下游博弈加劇等所致。那么,如此價格下,不同梯隊的企業怎么活?

如你所知,歷經數次市場淘汰賽后,在硅料環節擁有穩話語權的企業只有5家,他們是協鑫、通威、東方希望、新特和大全。

按照目前的整體價格和市場變化,即便硅料價格下降至6萬元/噸,通威、大全等硅料龍頭仍有利可圖,但也已十分逼近成本線。在“多晶硅五虎”都感受到成本壓力的情況下,二三線硅料企業的處境只會更差。

可以確定的事,非龍頭硅料企業以及新勢力成本線更高,新進入廠家基本是虧本生產,且若硅料價后續仍繼續下跌,不排除將有部分企業被迫減產,新勢力大概率會陷入沒吃肉先挨揍的困境。

今年5月初,在合盛硅業的年度股東大會上,董事長羅立國說:“現在(多晶硅)市場上差的賣15萬元/噸,好的賣18萬元/噸。我要求不高,等年底我們產品出來,賣10萬元/噸就行,搞不好到明年可能就(每噸)七八萬元。即使賣七八萬,我們還能賺。我一條線10萬噸,人家一條線1萬噸,我的運行成本比它便宜1萬~2萬元/噸,它關門我還可以撐著,是這么計算的。”

沒人能想到,這才一個月時間,“每噸七八萬還能賺”的話,就已經不能說了。不過,相比家底豐厚,有上市融資平臺的合盛硅業,寶豐、晶諾、東立等企業才更危險。

目前,國內硅料在產企業中已有3家企業受市場價格因素影響停產檢修,復產時間有待確定。由于近期市場價格大幅波動,為避免經營風險,東立、寶豐等企業選擇延遲投產。

毫無疑問,硅料行業的洗牌已經開始,擁有成本優勢的老牌硅料企業大概率會笑到最后。

回溯中國光伏產業的發展史,暴利之下必有勇夫!從2006年開始,在中國廣袤的大地上,曾有大量多晶硅企業如同雨后春筍冒出來。但2008年金融危機爆發后,歐洲國家紛紛取消太陽能補貼,國外多晶硅訂單銳減,其價格下泄90%以上,國內多晶硅企業開始受到巨大沖擊。到了2010年,“擁硅為王,達產成金”的好日子成為過往,很多企業陷入“生產即虧損”,“投產即破產”的生死境遇。

最終,那些曾遍布在中國廣袤大地上的五六十家多晶硅生產企業,絕大多數淪為“陪練”,或破產,或主動退出,前赴后繼,消失在產業歷史的煙渺之中。

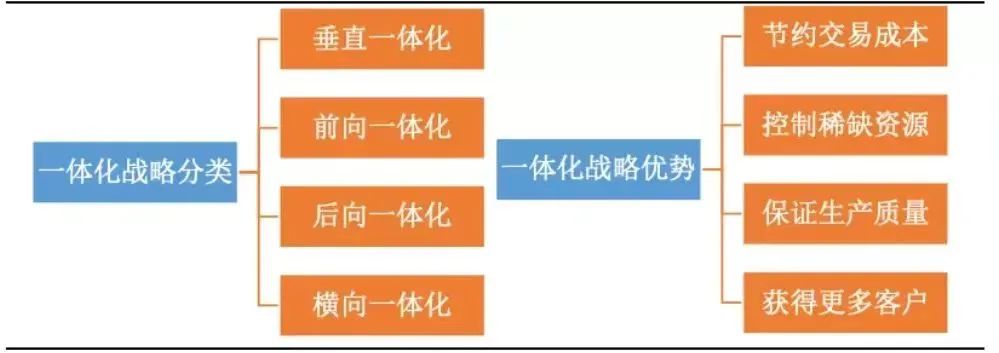

【2】垂直一體化巨頭之間展開新一輪較量,比拼綜合實力的時候來了!

與產能瘋狂擴,供應鏈激烈博弈相伴隨的,是各路光伏巨頭在追求垂直一體化的大道上一路狂奔。除了通威,包括隆基、晶澳、天合等規模企業,在“垂直一體化”路上你追我趕,每一個都是大手筆,每一項投資都是百億起底,甚至千億。

黑鷹光伏梳理統計發現,從2020年至2022年底,通威、隆基、天合、晶科、特變、阿特斯等9大龍頭企業在制造環節的投資(規劃)總額超過了7500億元。

而進入2023年后,各大巨頭瘋狂擴產的“慣性”依然很猛。頗受關注的事,5月底,晶科能源擬壕擲560億擴產,其創始人在后續的公開致辭中表示:要把硬仗的氛圍感拉滿,是時候搞點大的了!

時下,產業處于關鍵的調整和博弈節點,李仙德、朱共山、李振國、靳保芳、瞿曉鏵、高紀凡等老牌光伏企業家掌舵的企業們,持續擴張,持續夯實一體化,必然有其整體綢繆。

業界的一大疑問在于:目前的光伏舊格局未打破,新格局未成型,老牌企業彼此競局,新勢力虎視眈眈,看未來,垂直一體化能否通吃一切?

稍微長遠來看,“一體化”帶來的結果會如何?黑鷹光伏認為,其一,很多企業從頭到腳一樣粗,不同產業鏈的產能加速膨脹;其二,每個企業在產業鏈不同環節都想爭第一,爭前三,競爭加劇;其三,人人守護供應鏈護城河,不同環節彼此亂戰、彼此踩踏、殘酷競爭必然出現;其四,隨著競爭格局的動態變化,“一體化”部分環節競爭力缺失,可能成為一些企業的負擔,影響其整體競爭力。

不過,面對價格競爭,“垂直一體化”必然在相當一段時間具備領先優勢。具備光伏產業鏈垂直一體化的投資標的,協調能力更強,受到價格波動的影響也相對可控。另外,輔材環節整體需求加速釋放,配套的剛需產品如支架、逆變器、金剛線、膠膜等細分賽道,市場需求增量同樣樂觀。

【3】光伏巨頭們以戰去戰,以殺去殺,二三線企業如何保證生存空間?

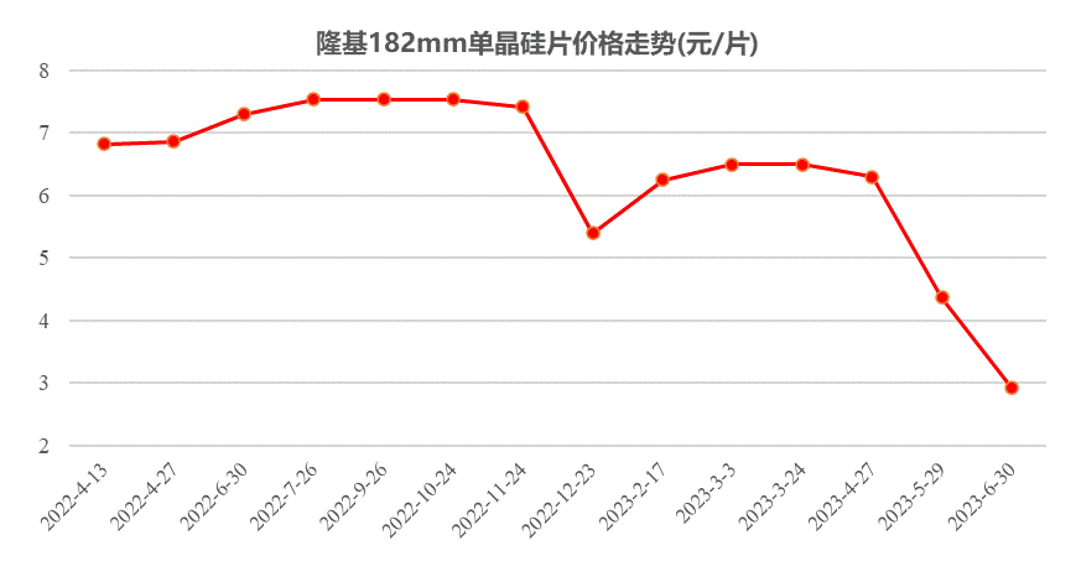

兩天前,隆基綠能硅片價格最大降幅32.8%的消息刷屏朋友圈。

產業劇烈“內卷”階段,有規模和成本優勢的龍頭企業們必然會以價格為利器,順勢而為,在產業劇烈變動的時候,殺傷潛在競爭對手,提高對行業競爭格局的把控。

一個月前,隆基創始人曾表示,全球范圍內的碳中和已經共識已經形成,能源轉型也變成了一個確定要發生的事情,從終極形態上來看,光伏行業的市場規模會非常大。但是階段性產能過剩的局面隨時可能會發生。他預測,就像2012年-2014年的光伏行業洗牌一樣,今后兩三年會有超過一半的企業被淘汰出局。

更多企業產業大佬,包括通威劉漢元、天合高紀凡、陽光電源曹仁賢等,都陸續提醒產業有多種風險,呼吁協力建設更為健康可持續的產業競爭。

問題是,面對可能的頗為嚴重的產能過剩,各路巨頭為何還要在近期大手筆擴產?這里引用“趕碳號科技”的部分觀點:頭部光伏企業們,似乎也正因循著“以戰去戰”的思路在行動:

以擴產來打擊競爭對手的擴產,以新增產能來消滅產能的過剩。

SNEC過去僅僅半個月,晶科能源、晶澳科技、隆基綠能、通威股份不約而同宣布擴產。這四家企業,既是頭部大玩家,又是老玩家,經歷過行業很多輪周期洗禮,抗風險能力之強、市場嗅覺之敏銳,遠非新玩家們可比。這些產能基本在2023年、2024年集中釋放。另外,這500GW并沒有包含國外企業、國內二三線企業產能,亦沒有包含2022年以前的舊產能。而舊產能被出清,會有一個漫長而痛苦的過程。

頭部光伏企業敢于在此時集體大擴產,最大的自信可能是源于對自身健康的財務狀況、有性價比優勢的產品以及對于光伏行業的熟稔。行業將因為產能過剩大洗牌,未來不少企業要死掉,但是,對于頭部老玩家來說,死道友不死貧道。實際上,如果外部市場環境變差,惡性競爭與價格戰頻發,誰的安全墊越厚,過冬棉襖越厚,誰就能撐到下一個春天。

【4】部分跨界的“光伏PPT玩家”,將在次輪價格競爭中被“拒之門外”。

“雙碳”趨勢下,光6伏成為確定性最強的火熱賽道之一,各路資本加速涌入光伏領域,跨界者可謂不計其數,魚龍混雜。

進入2022年后,各路企業和資本跨界光伏,又呈現出一大新的特點,即一大批A股上市企業集體跨界,又一批“新玩家”正扎堆進軍光伏產業。這其中有做地產的、乳業的、做玩具的,甚至有生豬養殖的也蜂擁而至。

是湊熱鬧式的投機迎合還是光伏“新手”的創新轉型?市場上關于上市公司扎堆跨界光伏的觀點也出現了分歧,一邊是相關個股連封漲停,另一邊卻引發“不務正業”的質疑。有電新行業分析師甚至親自下場吐槽“仿佛看到了當年的PPT養豬”。

2022年8月相關跨界光伏的一大熱點是,8月16日晚間,主營產品為水牛奶的皇氏集團(002329.SZ)發布股價異動公告稱,子公司參與投資建設年產20GW TOPCon高效太陽能電池項目,總投資達100億元。消息一出,公司股價7個交易日獲4個漲停。

是真金白銀投資,還是配合炒作?不少投資者質疑:市值80億元左右的皇氏,去年還業績虧損,如何撬動百億級項目?

回溯過往三年,跨界對于光伏產業來說,早已不是什么新鮮事,跨界企業的數量也不在少數,比如青海麗豪、新疆晶諾、江蘇美科、雙良節能、中清集團、明陽智能、和邦生物、華陽股份、吉利,等等,紛紛投資光伏制造領域,主要分布在硅料、硅片、電池、組件等環節。此外,亦有更多業外企業,以分布式電站投資,介入到光伏產業之中。

不過,進入2023年后,伴隨光伏產業新一輪的價格競爭,我們相信,部分已跨界的企業的經營可能受到極大沖擊;不分正想進入光伏產業的企業或資本將“望而卻步”。

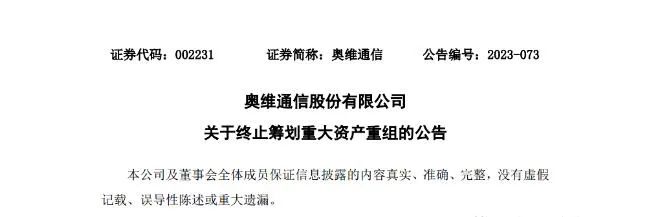

最近“跨界失敗”的消息是,6月21日,奧維通信發布最新公告稱:終止籌劃重大資產重組事項。

奧維通信公告表示,公司于2023年1月3日披露《關于簽署投資框架協議暨籌劃重大資產重組的公告》,公司擬與熵熠(上海)能源科技有限公司(簡稱“上海熵熠”)在淮南市田家庵區組建合資公司,投資建設5GW高效異質結(HJT)太陽能電池及組件項目(簡稱“本次交易”)。

公司擬投入現金人民幣2.1億元,占合資公司注冊資本金的51%;上海熵熠擬以技術及知識產權投入計人民幣2億元,占合資公司注冊資本金的49%。公司于2022年12月30日與淮南市田家庵區人民政府(以下簡稱“區政府”)、上海熵熠簽署了《投資框架協議》。現經研究,決定終止籌劃本次重大資產重組事項。

【5】疫情三年,光伏企業經營狀況分化明顯,有人喝湯就有人吃肉,部分財務風險比較大的企業可能在新一輪的價格戰中被加速淘汰。

“形勢一片大好”并不能完全概括一些光伏企業的經營狀況。

“業績預虧”還只是明面上最直觀的數據,從多位角度來分析,疫情三年,供應鏈劇烈波動下,不少光伏企業面臨巨大的經營壓力,光伏企業經營分化愈發明顯。

比如,黑鷹光伏最新統計發現,從從2020年到2022年,150家光伏上市企業累計創造了3427億元的歸母凈利潤;其中,三年累計凈利潤超過100億元的企業達到10家。但另一面,我們也注意到,過往三年中,累計歸母凈利潤出現虧損的企業也達到了26家,部分企業負債高企,現金流枯竭,發展后勁“氣若游絲”。

而具體到2022財年,梳理所有上市公司財報,其一,營收凈利凈利對外投資等核心經營數據整體實現大幅增長;其二,企業經營水平兩級分化嚴重,強者恒強,集中度提升;其三,產業鏈不同環節的盈利能力明顯分化;其四,綜合數據看,一些企業已經很危險。

不少企業都面臨著巨大的償債壓力,部分老牌企業都發生了債務逾期,甚至部分企業被列入了失信被執行人名單;也有部分企業面臨著控制權轉讓、退市、破產重組等命運。

此外,值得注意的是,從企業經營發展角度而言,你可能做了99件正確的事,卻可能架不住一件重大失誤的決策,企業戰略抉擇必然要慎之又慎。

同時,在技術路線的抉擇上,伴隨市場劇烈變動,步子調整過慢也可能把企業一步步拖入泥沼。過去的兩三年之間,亦有數家光伏巨頭因過往戰略決斷、技術路線選擇的失誤或“滯后”而陷入企業經營轉型的陣痛,未來走向如何,依然難有確定。

光伏行業一直都是一個“剩者為王”的行業,先進技術代替落后技術,高性價比產品代替低性價比產品,有競爭力的公司干掉失去競爭力的公司。而且由于光伏設備處于不斷更新進步過程中,單位產能的投資額度必然會處于越來越小的趨勢當中,光伏的“喜新厭舊”也成為必然。

我們分析認為,在嚴峻的產業及金融環境下,擁有更多資金儲備的企業才更有可能勝出,成為產業新格局的領軍者。

【6】光伏進入新的技術迭代期,各路企業在爭搶“N型”賽道紅利時,價格對各環節的影響必然有所不同。

光伏的周期的要素,通常包括政策周期、技術迭代、庫存與產能周期等,其中,每次技術迭代與進步都會改變產業的競爭格局。

過往十余年,在技術創新驅動下,光伏發電成本十年下降90%以上。十四五期間,也即光伏步入平價時代后,新的技術迭代開啟,未來兩三年,光伏將步入“N型”技術迭代的紅利期。

價格方面,根據最新的報價,6月29日、30日,有超過3.2GW光伏組件開標,分別為:保碧新能源1.5GW、國電電力0.9GW、水發興業0.8GW,開標情況如下表所示。

根據智匯光伏的分析,從上表可以看出:最低報價已經低于1.2元/W;p型單面組件最低價均已低于1.3元/W,最高價均已低于1.45元/W,平均價在1.3~1.33元/W之間。p型雙面組件,相對于單面組件,貴約0.02元/W;n型雙面組件,相對于p型,貴約0.07元/W。

對于上述項目開標價格,索比光伏網的分析認為:

一是價格降幅明顯超出行業預期。此前在第三方機構定期發布的價格中,集中式項目組件價格本周下調3分,達到1.4元/W,但從本次開標價格看,多數企業對p型組件報價都低于這一水平,降價力度較大。隨著n型產能陸續落地,占據更高市場份額,p型電池組件內部、外部競爭壓力較大,未來可能通過主動降價,拉開與n型產品的差距,讓老舊產能發揮更大價值。

二是新一線品牌搶單意愿強烈。在廣州保碧新能源、三峽集團組件招標中,多家新一線品牌投標價格低于整體平均值;國家能源集團國電電力組件招標的3個標段,最低價均由新一線品牌投出。考慮到多家新一線品牌提出了30GW以上的出貨量目標,今年全年出貨量榜單的5-8位存在較高不確定性,每一次招標、每一筆訂單都成為必爭之地。

【7】光伏價格階段性劇烈波動,極大考驗企業的“內功”與全球化拓展能力。

新一輪價格競局下,光伏組件企業的全球化競爭能力已經成為競爭的重要方向。如上述,6月初,晶科能源董事長李仙德在《把硬仗的氛圍感拉滿》一文中,通過一組對話生動描述了國內光伏組件市場的競爭情況:“所有沒有海外營銷力的、沒有品牌的二線三線(企業)都擠在這個‘寺里’,僧多粥少,‘住持’又只看價格,不問芳華。”

李仙德還稱,“接下來只會僧更多粥更少,‘住持’更粗暴。這個時候,全球化能力就顯高下了。”

毫無疑問,光伏組件企業的全球化競爭能力已經成為競爭的重要方向

在晶科能源李仙德看來,“海外市場無論是集中式還是分布式,對品牌、渠道、售后服務以及可融資性的要求較高,尤其是目前國際環境下對供應鏈的長期穩定性和可靠性也提出了更高要求,這些都需要一定時間的積累,非一朝一夕之功,這些潛在的進入壁壘也預示了先發者的優勢。”

這一時期,一家光伏企業自身的“內功”也顯得尤其重要。晶澳科技輪值總裁楊愛青在與媒體交流時就表示,如果階段性產能過剩出現,這對于企業的成本管理、市場品牌、質量控制、服務水平、供應鏈保障、內部治理及企業壽命等都將是考驗。

-

光伏產業

+關注

關注

1文章

71瀏覽量

21052 -

硅片

+關注

關注

13文章

367瀏覽量

34673

原文標題:龍頭公司硅片價格爆降,光伏產業往死里卷!

文章出處:【微信號:baixiu01,微信公眾號:制造界】歡迎添加關注!文章轉載請注明出處。

發布評論請先 登錄

相關推薦

美能光伏亮相揚州鈣鈦礦光伏盛會,共謀光伏產業新展望

柔性光伏系統拉力監測裝置:柔性光伏系統新標配

龍頭同日調價 隆基綠能 TCL中環硅片漲價 隆基綠能回應硅片漲價

提質增效!深視智能激光三維輪廓測量儀助推光伏產業高質量發展

上揚軟件與晶澳科技達成合作,推動光伏產業智能化發展

硅片價格本周持續下滑,供應過剩狀況顯著

2024年光伏產業:N型產能規劃引領未來

使用ICP-MS/MS進行光伏硅片表面Ti納米顆粒表征的實驗過程

工商網監

工商網監

評論