速騰聚創赴港IPO:激光雷達定點訂單行業最高,去年虧損20億

速騰聚創赴港IPO:激光雷達定點訂單行業最高,去年虧損20億

電子發燒友網報道(文/梁浩斌)今年2月,禾賽成功在納斯達克掛牌上市,成為中國激光雷達第一股。而6月底,國內另一家激光雷達巨頭速騰聚創想港交所提交了上市申請,有望成為國內第二家激光雷達上市公司。

在速騰聚創招股書中,也首次披露了公司近幾年的營收細節以及出貨量數據。

收入、研發開支連年翻番,去年毛利率驟降、虧損擴大

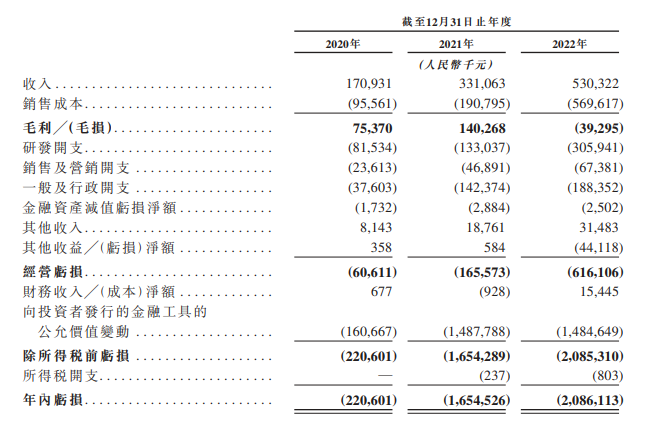

速騰聚創的招股書顯示,2020年到2022年三年間公司收入分別為1.7億元、3.3億元、5.3億元,近三年復合年增長率高達76.2%。不過在收入保持高速增長的同時,速騰聚創也面臨毛利持續被壓縮的狀況,2022年的毛利從2020年的7537萬元、以及2021年的1.4億元,轉盈為虧至毛損3930萬元。

2020年、2021年和2022年公司凈虧損分別為2.2億元、16.5億元和20.9億元。

速騰聚創表示,由于公司最近才開始固態激光雷達的商業化,因此公司或會繼續處于經營虧損和凈虧損狀態。

與凈虧損數據相對的是,2022年激光雷達起量的時期,速騰聚創的毛利率卻遭遇滑鐵盧。2020年和2021年,公司毛利率分別高達44.1%和42.4%,但到了2022年毛利率大跌至-7.4%。

速騰聚創表示,錄得凈虧損主要是由于去年銷售成本、一般和行政開支、研發開支等的提高。比如其中的大頭研發開支,從2020年的8150萬元,到2021年的1.3億元,再到2022年的3.1億元,研發開支也在隨著收入增加大幅提升。另外激光雷達價格下滑同樣是毛利下降的原因,公司表示由于2022年開始量產產品的價格通常低于樣件價格,因此2022年銷量增加帶來的收入增長部分抵消了用于ADAS應用產品的平均單價下降。

激光雷達硬件占營收超7成,ADAS占比兩年漲近10倍

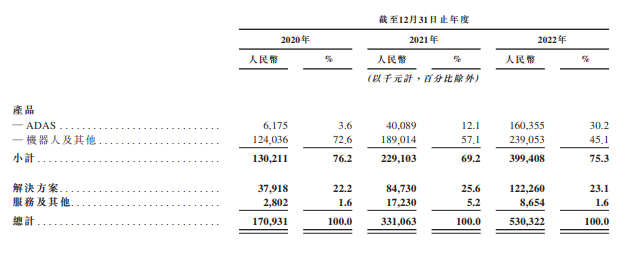

拆分速騰聚創收入來源,主要有激光雷達硬件產品、解決方案、服務及其他這三個方面。其中激光雷達硬件包括ADAS激光雷達、機器人及其他用途的產品,自2020年開始,ADAS用激光雷達銷售額占比快速上升,從2020年的3.6%,迅速上升至2021年的12.1%,到2022年ADAS用激光雷達已經占到公司總收入的30.2%。

這也能夠看出,近年來速騰聚創的高營收增速,主要得益于ADAS激光雷達產品線。按照招股書中的披露,2020年-2022年,速騰聚創激光雷達產品的銷量分別約為7200臺、16300臺、57000臺,每年增幅在200%-300%之間。

用于ADAS的激光雷達產品在2021年的銷售量約為4000臺,這個數字在2022年增長至約36900臺

目前速騰聚創的ADAS激光雷達主力產品是M1系列,在售的有M1、M1P兩個型號,其中M1在2022年銷量為36600臺,在整體激光雷達產品線中占比接近65%;M1P同期銷量約4300臺。

值得一提的是,在招股書中,速騰聚創還透露了M平臺下一代產品M2的參數。公司表示,M2目前處于樣品階段,相比于M1,M2的接收模塊經過優化,擁有更高靈敏度,測距能力從M1的200米(180米@10%反射率),增加至220米(200米@10%反射率),水平分辨率從0.2度提升至0.1度。M2預計將會在2023年內發布。

已實現9款車型SOP,獲得52款車型的前裝量產定點

根據灼識咨詢的資料,速騰聚創是全球最早實現固態激光雷達量產的激光雷達公司,截至2023年3月31日,公司擁有最多的前裝量產定點車型,并且開啟量產交付車型SOP最多,已經取得21家汽車整車廠及Tier1供應商的52款車型的前裝量產定點預期訂單,位居全球第一。

截至2023年3月31日,速騰聚創已經為上述21家整車廠及Tier1供應商中的7家實現了9款車型的SOP。

小結

相比于行業中目前的另一個巨頭禾賽科技,速騰聚創獲得的定點更多,盡管從營收層面上看,包括定點車型的市場表現來看,禾賽的銷售規模要更大。不過隨著速騰聚創的定點車型在2023年逐步上市起量,未來激光雷達行業的“頭把交椅”競爭將會更加激烈。

-

激光雷達

+關注

關注

968文章

3972瀏覽量

189917

發布評論請先 登錄

相關推薦

激光雷達頭部企業速騰聚創入駐深汕合作區

“老二”超車!激光雷達的啞火魔咒,能否由速騰聚創打破?

RoboSense速騰聚創宣布與小鵬汽車達成前裝量產新定點合作

速騰聚創:車載激光雷達暴漲558%,營收增長111%!重倉AI+機器人

速騰聚創發布首款超長距激光雷達M3

速騰聚創重磅發布超長距激光雷達(LiDAR)全新產品:M3

工商網監

工商網監

評論